Účetní informace. Postup při odepisování nákladů budoucích období (nuance) Určujeme, co změníme v našem účetnictví

Odpis nákladů příštích období -postup, jehož výsledek může ovlivnit finanční situaci a finanční výkonnost podniku. O nuancích jejich odpisu a obtížích klasifikace budeme hovořit v našem článku.

Koncepce budoucích výdajů a nuance jejich uznávání a odepisování

Budoucí náklady nebo, jak se jim běžně říká, náklady příštích období (FPR) jsou náklady vynaložené společností v minulých a (nebo) běžných obdobích a podléhají odpisu v následujících časových obdobích.

RBP jsou předmětem účetnictví, ačkoli zmínka o takovém termínu se v účetních a daňových předpisech vyskytuje jen zřídka. Chybí například v daňovém řádu, IFRS a zákonu č. 402-FZ ze dne 6. prosince 2011 o účetnictví.

Na základě definice formulované zákonodárci v odstavci 65 předpisů o účetnictví a výkaznictví, schváleného nařízením Ministerstva financí Ruska ze dne 29. července 1998 č. 34, jsou výdaje vynaložené ve vykazovaném období vztahující se k následujícím účetním obdobím psány odepisovat podle schématu stanoveného pro odepisování hodnoty aktiv tohoto druhu během období, ke kterému patří.

Klasifikace RBP a stanovení algoritmů pro jejich odepisování je postup založený na podrobné znalosti legislativy a praktických zkušenostech účetního (finančního specialisty).

Absence konkrétního seznamu nákladů klasifikovaných jako RBP v legislativě vede k různým přístupům účetních různých společností k promítnutí a odpisu RBP v účetnictví a výkaznictví.

Vzhledem k tomu, že soubor nákladů vynaložených různými společnostmi závisí na specifikách činností konkrétní společnosti, mohou se nuance rozpoznání BPR a algoritmus pro jejich účtování lišit. Tyto vlastnosti musí být zajištěny tím, že do účetních pravidel bude zahrnuta samostatná část věnovaná této problematice.

Při zahájení procesu klasifikace RBP byste se měli řídit požadavky následujících regulačních dokumentů:

- účetní ustanovení obsahující přímý odkaz na zaúčtování RBP (PBU 2/2008, 14/2007).

- PBU 10/99 „Výdaje organizace“, schválené nařízením Ministerstva financí Ruska ze dne 05.06.1999 č. 33n (bod 19), kterým se stanoví použití přístupu v účetnictví založeného na jednotném uznávání nákladů .

Náklady, které na základě těchto skupin regulačních dokumentů spadají do kategorie RBP, budou podrobněji rozebrány v další části.

Potíže s rozpoznáním nákladů a algoritmem jejich odepisování

Následující výdaje lze bezpečně uznat jako budoucí výdaje (protože je to přímo uvedeno v legislativě):

- Pro přípravné práce - prováděné v souvislosti s připravovanými projekty. Jsou odepsány, protože jsou zaúčtovány výnosy podle smlouvy (bod 16 PBU 2/2008 „Účtování stavebních smluv“, schválené nařízením Ministerstva financí Ruska ze dne 24. října 2008 č. 116n).

- Formou jednorázové (fixní) platby - za právo získané společností využívat výsledky duševní činnosti (nebo prostředky individualizace). Účtuje se jako náklady po dobu platnosti smlouvy (bod 39 PBU 14/2007 „Účtování o nehmotných aktivech“, schválené nařízením Ministerstva financí Ruska ze dne 27. prosince 2007 č. 153n).

Ve vztahu k ostatním nákladům, které jsou odepisovány rovnoměrně, vyžaduje jejich klasifikace jako součást BPR seriózní analytický přístup od účetního.

Hlavním problémem této klasifikace je, zda považovat vynaložené náklady za aktivum, nebo uznat náklad? Následující algoritmus vám může pomoci to zjistit a pomoci klasifikovat náklady jako aktivum:

- zjistit, zda toto aktivum přinese společnosti v budoucnu ekonomické výhody;

- určit míru její kontroly (zda má společnost v budoucnu právo přijímat peněžní toky z jejího použití, jakož i omezení přístupu k těmto výhodám pro jiné osoby).

Zároveň je pravděpodobné, že společnost bude mít budoucí ekonomické výhody, pokud bude mít příležitost:

- využívat majetek v činnostech společnosti;

- splatit svůj závazek nebo vyměnit;

- rozdělit majetek mezi vlastníky společnosti.

Pokud náklady nesplňují kritéria aktiva, jsou uznány jako náklady.

Správná klasifikace pomůže vyhnout se chybám při zohlednění RBP ve finančních výkazech a také použít nezbytnou metodu pro jejich odpis.

K objasnění tohoto obtížného úkolu poskytli úředníci ruského ministerstva financí následující vysvětlení (dopis ze dne 12. ledna 2012 č. 07-02-06/5):

- pokud náklady vynaložené společností splňují podmínky pro uznání určitého majetku stanovené účetními standardy, promítnou se tyto náklady do rozvahy jako součást tohoto majetku (dlouhodobý majetek, nehmotný majetek, zásoby) a odepisují se způsobem stanovené pro odepsání hodnoty tohoto aktiva;

- v ostatních případech jsou náklady zohledněny v rozvaze jako BPR a odepsány podle jejich přiměřeného rozdělení mezi účetní období v souladu s algoritmem stanoveným v účetních zásadách.

Seznamte se s mezinárodními přístupy k oceňování majetku pomocí materiálů na našem webu:

Účty pro odpis nákladů příštích období

Po provedení postupu pro klasifikaci RBP se jejich hodnota promítne do účetnictví a postupně se odepisuje pomocí následující souvztažnosti účtů:

- Dt 97 Kt 60 (76) - náklady jsou zohledněny jako součást RBP;

- Dt 20 (25, 26, 44) Kt 97 - částečný odpis RBP.

Důležitou nuancí v tomto ohledu je období pro odepsání RBP. Není-li ve smlouvě uvedeno, stanoví se samostatně s přihlédnutím ke způsobu odepisování RBP stanoveného účetními pravidly. Tuto metodu lze použít:

- algoritmus pro rovnoměrný odpis RBP po dobu stanovenou příkazem vedoucího společnosti;

- způsob odepisování RBP v poměru k příjmům z prodeje;

- jiné způsoby, jak odepsat RBP.

Výsledek

Při klasifikaci budoucích výdajů a výběru způsobu jejich odepisování je vyžadována nejen znalost nuancí právních předpisů v této problematice, ale také praktické zkušenosti, které umožňují účetnímu vytvořit příslušné závěry.

Algoritmus nazvaný „Odepsání nákladů příštích období“ je pevně stanoven v účetních zásadách společnosti.

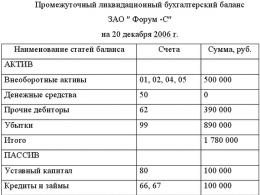

Z toho či onoho důvodu se majitelé rozhodli zlikvidovat LLC. Jak může účetní naplánovat nadcházející množství práce? A hlavně, jaké jsou účetní závěrky takové společnosti? Zjistěte to z našeho článku.

Předpokládejme, že účastníci společnosti s ručením omezeným (sro) ji hodlají zrušit, aniž by se uchýlili k úpadku. Ale i bez něj bude účetní čelit mnoha konkrétním úkolům. Patří mezi ně sestavení dvou neobvyklých rozvah – prozatímní likvidace a likvidace.

Obecný akční program

Ne každá společnost má interního právníka a management jako obvykle nespěchá s přilákáním odborníků zvenčí. Proto musí většina účetních v předvečer likvidace samostatně prostudovat občanský zákoník a další federální zákony - především „O společnostech s ručením omezeným“ (ze dne 8. února 1998 č. 14-FZ) a „O státní registraci Právnické osoby a fyzické osoby podnikající“ ( ze dne 8. srpna 2001 č. 129-FZ). Nezapomeňte se také podívat na zakládací listinu vaší LLC (článek 1, článek 57 zákona č. 14-FZ)!

Vedoucí LLC je povinen informovat své účastníky o výskytu známek úpadku (článek 1, článek 30 federálního zákona ze dne 26. října 2002 č. 127-FZ „O insolvenci (konkursu)“).

Proces likvidace však začíná rozhodnutím valné hromady účastníků a končí zápisem o likvidaci společnosti do Jednotného státního rejstříku právnických osob. Strategický plán nadcházejících akcí je uveden v tabulce.

| Fáze dobrovolné likvidace LLC („cheat sheet“ pro účetního) | |||

| Ne. | Postupy | Zdroje norem | Vysvětlivky |

| 1 | Likvidace se provádí rozhodnutím valné hromady účastníků. Současně je jmenována likvidační komise (LC) nebo likvidátor. | Zákon č. 14-FZ (článek 57 odst. 1 a 2, článek 11, článek 33 článek 2, článek 37 článek 8), Občanský zákoník Ruské federace (článek 2 článek 62) | Návrh na likvidaci může podat vedoucí LLC nebo její účastník. Rozhodnutí valné hromady o likvidaci musí být jednomyslné. |

| 2 | Účastníci stanoví postup a podmínky pro likvidaci LLC. Veškeré pravomoci řídit záležitosti LLC jsou převedeny na LLC (včetně plnění závazků LLC vůči věřitelům). | Občanský zákoník Ruské federace (čl. 62 odst. 2 a 3), odvolání Krajského soudu v Magadanu ze dne 15. května 2012 č. 33-460/2012 ve věci č. 2-8/2012 | Pravomoci ředitele LLC zanikají. Může být jmenován do čela společnosti nebo jako likvidátor. To už je ale funkce občanskoprávního charakteru. |

| 3 | Registrační orgán musí předložit „Oznámení o likvidaci právnické osoby“ s rozhodnutím o likvidaci. | Zákon č. 129-FZ (ustanovení 1, článek 20) | Formulář oznámení (č. Р15001) schválen. nařízením Federální daňové služby Ruska ze dne 25. ledna 2012 č. ММВ-7-6/25. Obsahuje údaje o vedoucím likvidační komise (likvidátorovi). |

| 4 | O zahájení likvidace provádějí finanční úřady následující záznamy: - v Jednotném státním rejstříku právnických osob; - v Jednotném státním registru nemovitostí. | Pokyny pro finanční úřady, schváleny. nařízením Federální daňové služby Ruska ze dne 25. dubna 2006 č. SAE-3-09/257 (oddíl I) | Od okamžiku podání oznámení registračnímu orgánu (formulář č. P15001) a do předložení dokumentů uvedených v čl. Podle § 21 zákona č. 129-FZ je správce daně povinen vykázat své požadavky na úhradu všech povinných plateb do rozpočtu. |

| 5 | O nadcházející likvidaci musí být informovány orgány Penzijního fondu Ruské federace a Fondu sociálního pojištění Ruské federace. | Federální zákon č. 212-FZ ze dne 24. července 2009 (odstavec 3, odstavec 3, článek 28) | Formulář zprávy je zdarma. |

| 6 | V souvislosti s likvidací jsou možné: - daňová kontrola na místě; - neplánované kontroly na místě v Penzijním fondu Ruské federace a Federálním fondu sociálního pojištění Ruské federace. | Daňový řád Ruské federace (článek 11, článek 89), zákon č. 212-FZ (článek 20, článek 35) | Provádění kontrol je právem, nikoli povinností regulačních orgánů (např. odstavec 2 dopisu Ministerstva financí Ruska ze dne 3. prosince 2007 č. 03-05-05-05/05). |

| 7 | Informaci o zahájení procesu likvidace LK zveřejňuje ve věstníku „Bulletin of State Registration“. | Občanský zákoník Ruské federace (článek 1, článek 63), nařízení Federální daňové služby Ruska ze dne 16. června 2006 č. SAE-3-09/355 (článek 1) | Publikace informuje o postupu a lhůtě pro přihlašování pohledávek věřiteli. Tato lhůta nesmí být kratší než dva měsíce od data zveřejnění. |

| 8 | V souvislosti s likvidací LLC podléhají zaměstnanci výpovědi. Jsou na to upozorněni osobně a před podpisem nejméně dva měsíce před propuštěním. O blížící se likvidaci musí být informován úřad práce. | Zákoník práce Ruské federace (ustanovení 1, článek 81, články 178 a 180), zákon Ruské federace ze dne 19. dubna 1991 č. 1032-1 (ustanovení 2, článek 25) | Propuštěnému zaměstnanci se vyplácí odstupné ve výši průměrného měsíčního výdělku a dále mu zůstává průměrný měsíční výdělek po dobu zaměstnání, nejdéle však dva měsíce ode dne výpovědi (včetně odstupného). |

| 9 | OK: - identifikuje věřitele a písemně je informuje o likvidaci LLC; - přijímá opatření k vymáhání pohledávek. | Občanský zákoník Ruské federace (článek 1, článek 63), usnesení Prezidia Nejvyššího rozhodčího soudu Ruské federace ze dne 13. října 2011 č. 7075/11 | Pokud při likvidaci dojde k porušení práv věřitele, může být zápis do Jednotného státního rejstříku právnických osob o ukončení činnosti LLC prohlášen za neplatný. |

| 10 | LLC provádí inventarizaci majetku a závazků (ke dni lhůty pro přihlášení pohledávek věřitelů). | Federální zákon ze dne 6. prosince 2011 č. 402-FZ (článek 11, pododstavec 4, odstavec 3, článek 21, odstavec 1, článek 30) | Při likvidaci organizace je nutná inventarizace (bod 27 Předpisů o účetnictví a finančním výkaznictví v Ruské federaci, schválených nařízením Ministerstva financí Ruska ze dne 29. července 1998 č. 34n). |

| 11 | Po uplynutí lhůty pro přihlášení pohledávek věřitelů sestavuje LK průběžnou likvidační rozvahu. Schvalují jej zakladatelé (účastníci) LLC. | Občanský zákoník Ruské federace (ustanovení 2, článek 63) | Registračnímu orgánu se předkládá „Oznámení o likvidaci právnické osoby“ (formulář č. P15001) – „v souvislosti se sestavením předběžné likvidační rozvahy“. Samotnou rovnováhu není třeba řídit. |

| 12 | Pokud finanční prostředky, které má LLC k dispozici, nestačí k uspokojení nároků věřitelů, LLC prodá nemovitost ve veřejné dražbě. | Občanský zákoník Ruské federace (článek 3 článku 63), dopis Ministerstva financí Ruska ze dne 29. listopadu 2011 č. 03-02-07/1-410 | Nabízení se provádí způsobem stanoveným pro výkon soudních rozhodnutí (kapitola 9 spolkového zákona ze dne 2. října 2007 č. 229-FZ). V souvislosti s prodejem zboží a vlastnických práv se daně platí obecně. POZORNOST! Vyrovnání s naturálními věřiteli zákon nestanoví. |

| 13 | Informace se předkládají Penzijnímu fondu (do jednoho měsíce ode dne schválení průběžné likvidační rozvahy). | Federální zákon ze dne 4. ledna 1996 č. 27-FZ (článek 3 článku 11), zákon č. 129-FZ (článek „g“ článku 21 čl. 21) | Je nutné poskytnout informace o individuálním (personalizovaném) účetnictví a registru pojištěnců, za které byly zaplaceny dodatečné pojistné na financovanou část pracovního důchodu (článek 4, článek 9 federálního zákona č. 56-FZ z dubna 30, 2008). |

| 14 | Není-li dostatek majetku k uspokojení pohledávek věřitelů nebo jsou-li známky úpadku společnosti, je LC povinna obrátit se na rozhodčí soud s návrhem na prohlášení konkursu právnické osoby. | Občanský zákoník Ruské federace (článek 3 článku 63), federální zákon ze dne 26. října 2002 č. 127-FZ (článek 224 - 226) | O likvidaci prostřednictvím konkurzu neuvažujeme. POZORNOST! Dohled, finanční ozdravení a externí řízení neplatí v případě úpadku likvidované organizace. |

| 15 | Povinnost platit daň zaniká likvidací společnosti po provedení všech vyúčtování s rozpočtem. | Daňový řád Ruské federace (pododstavec 4, odstavec 3, článek 44, článek 49) | LK plní povinnost platit daně (penále, pokuty) na úkor prostředků LLC vč. získal z prodeje svého majetku. Zdaňovací období se stanoví podle odstavců. 3 a 4 polévkové lžíce. 55 Daňový řád Ruské federace. |

| 16 | Po dokončení vyrovnání s věřiteli sestaví LC likvidační rozvahu. Schvalují jej zakladatelé (účastníci) LLC. | Občanský zákoník Ruské federace (ustanovení 5, článek 63) | Likvidační rozvaha se předkládá registračnímu orgánu (písm. „b“, odst. 1, § 21 zákona č. 129-FZ). |

| 17 | Majetek společnosti zbývající po uspokojení pohledávek věřitelů přechází na její zakladatele (účastníky). | Občanský zákoník Ruské federace (článek 7, článek 63), daňový řád Ruské federace (odst. 1, doložka 2, článek 43, pododstavec 4, doložka 1, článek 251, doložka 2, článek 277) | Převod majetku na účastníky není prodejem (ustanovení 1, článek 39 daňového řádu Ruské federace). O zdanění vypořádání s účastníky - fyzickými osobami viz dopis Ministerstva financí Ruska ze dne 6. září 2010 č. 03-04-06/2-204. |

| 18 | Bankovní účty jsou uzavřeny. | Občanský zákoník Ruské federace (článek 1, článek 859, článek 3, článek 854), daňový řád Ruské federace (článek 1, článek 2, článek 23 daňového řádu Ruské federace) | Smlouva o bankovním účtu je ukončena na žádost klienta kdykoliv. Nezapomeňte nahlásit uzavření účtů Federální daňové službě. |

| 19 | LC předkládá registračnímu úřadu: - žádost o státní registraci právnické osoby v souvislosti s její likvidací (formulář č. P16001); - likvidační rozvaha; - doklad potvrzující zaplacení státního cla; - doklad potvrzující předložení informace o pojistném na povinné sociální pojištění zaměstnanců Penzijnímu fondu. | Zákon č. 129-FZ (článek 1, článek 21) Formulář žádosti schválen. nařízením Federální daňové služby Ruska ze dne 25. ledna 2012 č. ММВ-7-6/25. | Žádost potvrzuje, že postup pro likvidaci právnické osoby zřízené federálním zákonem byl dodržen, vyrovnání s jejími věřiteli bylo dokončeno a otázky likvidace právnické osoby byly dohodnuty s příslušnými vládními orgány. Státní poplatek je 800 rublů. (Pododstavec 3, odstavec 1, článek 333.33 daňového řádu Ruské federace). |

| 20 | LC sestavuje poslední účetní závěrku likvidované právnické osoby. | Federální zákon ze dne 6. prosince 2011 č. 402-FZ (článek 17) | Na takové hlášení nejsou kladeny žádné požadavky. |

| 21 | LK organizuje organizaci archiválií a předává je státnímu nebo městskému archivu. | Federální zákon ze dne 22. října 2004 č. 125-FZ (článek 10, článek 23), vyhláška Ministerstva kultury Ruska ze dne 25. srpna 2010 č. 558 „O schválení „Seznamu standardních archivních dokumentů správy“. .“ | Při likvidaci nevládních organizací se písemnosti o personálu, jakož i archiválie, kterým neuplynula doba dočasného uložení, předávají v spořádaném stavu do státního nebo městského archivu k uložení na základě dohody mezi LK a příslušným archiv. |

| 22 | Registrační orgán zveřejňuje informaci o likvidaci právnické osoby ve věstníku „Bulletin of State Registration“. | Zákon č. 129-FZ (ustanovení 6, článek 22) | Likvidace právnické osoby se považuje za dokončenou a právnická osoba zanikla po provedení tohoto zápisu do Jednotného státního rejstříku právnických osob. |

Nyní můžete hodnotit nadcházející „pracovní frontu“ a dokonce sledovat práci právníků, kteří jsou jí přiděleni. No a my se zaměříme na účetní problémy. Takže musíte zkompilovat:

- mezitímní likvidační rozvaha;

- likvidační rozvaha;

- nejnovější účetní závěrky.

Poznámka

Pokud majitelé změní názor na likvidaci LLC, pak za účelem zastavení úředního postupu musí informovat registrační orgán. K tomu se používá stejný formulář č. P14001. Označte jej jako „podáno v souvislosti s přijetím rozhodnutí o zrušení dříve přijatého rozhodnutí o likvidaci právnické osoby“ a připojte nové rozhodnutí.

Účetní politika „likvidace“.

V souvislosti s rozhodnutím o zrušení společnosti je nutné přezkoumat účetní postupy pro účely účetnictví. Proč?

Faktem je, že současné účetní zásady byly vytvořeny na základě předpokladu nepřetržitého trvání. To znamená, že společnost bude pokračovat ve své činnosti v dohledné době. Nemá v úmyslu likvidovat, takže závazky budou splaceny v souladu se stanoveným postupem (). Nyní jsou důvody pro takový předpoklad ztraceny.

Předpisy nevysvětlují, jakým směrem revidovat účetní pravidla. nám moc nepomůže. Koneckonců upravuje ukončení části činnosti společnosti, nikoli ukončení právnické osoby ().

Jaké jsou hlavní změny v účetních zásadách? Není možné popsat všechny nuance v článku. Uveďme pouze hlavní směry. V detailech budete muset použít svůj vlastní odborný úsudek.

Reklasifikace aktiv a pasiv

V podmínkách nepřetržité činnosti se majetek dělí na oběžný a dlouhodobý, závazky - na dlouhodobé a krátkodobé. Tento princip klasifikace je zakotven v. Kritériem je doba splatnosti – 12 měsíců po datu vykázání nebo délka provozního cyklu, pokud přesahuje 12 měsíců. Pokud však do likvidace společnosti zbývá méně než 12 měsíců, ztrácí tato klasifikace smysl.

To znamená, že v oddílech I „Dlouhodobá aktiva“ a IV „Dlouhodobé závazky“ standardní rozvahy budete muset umístit pomlčky.

Navíc dlouhodobý majetek (včetně výnosných investic do hmotného majetku) a nehmotný majetek přestávají splňovat podmínky pro jejich uznání ( a ). V souladu s tím se jejich odpisování zastaví. A uživatel podloží odepíše průzkumný majetek (bod 21 PBU 24/2011).

Z důvodu reklasifikace si můžete otevřít nové syntetické účty.

Příklad 1

Z důvodu likvidace byly do pracovní účtové osnovy sro zavedeny účty 30 „Hmotný majetek určený k prodeji“ a 31 „Hmotný majetek určený k rozdělení mezi vlastníky“. Účetní odepsal dlouhodobý hmotný majetek na tyto účty:

DEBIT 02 KREDIT 01, 03

Oprávky se odepisují;

DEBIT 30 KREDIT 01, 03, 07, 08

Byly identifikovány předměty určené k prodeji;

DEBIT 31 KREDIT 01, 03, 07, 08

Objekty byly určeny k převodu na vlastníky.

Význam také ztrácí pojem finanční investice (). Tento majetek je vhodné prodat předem, před zahájením likvidačního řízení (). Například dluhy z úvěrů vystavených speciálním inkasním agenturám. Koneckonců, rozhodnutí o likvidaci zpravidla není náhlé.

Stejně tak není třeba hovořit o materiálech v jejich normativním chápání (bod 42 Směrnice pro účtování zásob). Tyto položky inventáře už totiž nelze recyklovat.

Na základě úkolů, kterým společnost čelí, je vhodné přerozdělit aktiva do čtyř skupin:

- hotovost;

- pohledávky podléhající vymáhání;

- aktiva držená k prodeji;

- majetek určený k rozdělení mezi vlastníky společnosti.

V rámci třetí a čtvrté skupiny jsou vhodné detaily (například nemovitosti, podíly na základním kapitálu jiných společností, zásoby, použité zařízení atd.).

V rámci ručení nemá smysl oddělovat dodatečný kapitál a hodnotu vlastních akcií nakoupených od akcionářů. Tyto položky jsou kombinovány s nerozděleným ziskem. Článek „Budoucí příjem“ také ztrácí svůj samostatný význam.

Konečně rozvahové ukazatele „Odložené daňové pohledávky“ a „Odložené daňové závazky“ musí být zahrnuty do řádku „Nerozdělený zisk (nekrytá ztráta)“.

Tržby společnosti navíc již nejsou příjmem z běžné činnosti ().

Peněžní oceňování majetku a závazků

Pokud jsou pohledávky nebo závazky vykázány ve vaší rozvaze v současné hodnotě (a současná pravidla toto ocenění umožňují), pak je třeba upustit od diskontování v období před likvidací. Důvod je zřejmý: již neexistují žádné odložené splátky. Nadcházející výpočty by měly být uvedeny v nominálních částkách.

Je možné, že budou muset být navýšeny rezervy na pochybné pohledávky. Nyní máte totiž omezenou lhůtu na vymáhání pohledávek.

Takový podmíněný ukazatel, jako je obchodní pověst (), nepochybně podléhá odpisu. Nebude to generovat příliv hotovosti. Ze stejných důvodů se odepisují částky uvedené na účtu 97 „Budoucí náklady“. Vaše společnost totiž nemá žádnou „budoucnost“. Zaúčtovat na vrub účtu 91 „Ostatní výnosy a náklady“.

A je vhodné přiblížit rozvahové ocenění majetku co nejvíce ceně jeho případného prodeje.

Co je to „nejnovější účetní závěrka“

Jak přípustná je taková „amatérská činnost“ v účetních pravidlech? - Účelem hlášení je informovat zainteresované uživatele, kteří budou muset činit ekonomická rozhodnutí (). Díky výše popsaným přístupům bude podávání zpráv informativnější. Společnost již nemá investory v dohledu, takže dynamické a historické přístupy k hodnocení aktiv a pasiv ztrácejí na významu.

Vlastnosti účetních výkazů při likvidaci jsou popsány v. Vykazovaný rok společnosti bude neúplný. Začíná jako obvykle - 1. ledna, ale končí dnem předcházejícím datu zápisu do Jednotného státního rejstříku právnických osob o její likvidaci.

Zákonodárce rozdělil toto vykazované období na dvě části:

- od 1. ledna do dne schválení likvidační rozvahy;

- ode dne schválení likvidační rozvahy do dne zápisu do Jednotného státního rejstříku právnických osob o likvidaci.

Ukazuje se, že první období je pokryto likvidační rozvahou.

Za druhé období se sestavuje tzv. poslední účetní závěrka (). Navíc se říká, že složení nejnovějších finančních výkazů, postup jejich přípravy a peněžní oceňování objektů v nich by měly být stanoveny federálními standardy. Ale dnes už žádné nejsou. Z tohoto důvodu nejste povinni sestavit „nejnovější účetní závěrku“.

Problém ročního výkaznictví

Pro státní statistické účetnictví jsou požadovány údaje o činnosti podniků za celý účetní rok, i když jsou neúplné. Zdálo by se, že účetní závěrku je třeba generovat a prezentovat za celou dobu existence společnosti ve vykazovaném roce.

Tento závěr vyplývá přímo z provázanosti norem zákona č. 402-FZ. stanoví, že výroční zprávy se připravují za vykazovaný rok. A odstavec 1 článku 17 uvádí, že u společnosti, která se likviduje, je vykazovaný rok „zkrácený“. Je omezena datem své existence.

Reportování je na první pohled připraveno v souladu s obecně stanoveným postupem. Likvidační komise přitom není hospodářským subjektem, který je povinen ji sestavit a předložit orgánu státní statistiky, a to ani v místě státní registrace. Takové místo už totiž neexistuje. Takže to není možné. Stejně tak neexistuje žádný poplatník (), tudíž není ani osoba povinna podávat finančnímu úřadu výkazy za poslední rok (opět není jasné jaká).

Čelíme tedy „zející dírě“ v legislativě. Nejlepší na tom je, že za nepodání hlášení není koho trestat. Regulační úřady si s vysvětlováním hlavu nelámou. Federální daňová služba Ruska doporučuje sestavit prozatímní likvidační a likvidační rozvahy podle (schváleno nařízením Ministerstva financí Ruska ze dne 2. července 2010 č. 66n). Tento dopis byl vydán dříve, než vstoupil v platnost současný zákon o účetnictví ().

Při hledání „likvidačních“ formulářů

Požadavek občanského práva na sestavení průběžné likvidační a likvidační rozvahy se vztahuje na úvěrové organizace. To je potvrzeno článkem 23 (odst. 12) federálního zákona ze dne 2. prosince 1990 č. 395-1 „O bankách a bankovních činnostech“. Jak víte, účetní systém bank je pečlivě propracován. Kromě toho může mít banka organizační a právní formu LLC (odst. 1, článek 1 zákona č. 395-1). Tyto úvahy inspirují k hledání analogií ().

A skutečně existuje nařízení o postupu při sestavování a předkládání prozatímní likvidační rozvahy a likvidační rozvahy likvidované úvěrové organizace (schválené Bankou Ruska dne 16. ledna 2007 č. 301-P). V bodě 1.2 Předpisů je uvedeno, že průběžná likvidační rozvaha a likvidační rozvaha se sestavují ve formě obratu k účetním účtům k rozhodnému dni s uvedením období, za které byla odpovídající rozvaha sestavena.

Je pozoruhodné, že tento přístup odstraňuje z agendy problém sepisování za období. SALT totiž obsahuje nejen rozvahové zůstatky na účtech, ale i obraty na příjmových a výdajových účtech. Ale to není vše. Nedílnou aplikací těchto bilancí jsou různé interpretace. Rovnováha je protkaná vysvětleními. Zejména se jedná o informace o výši pohledávek věřitelů a závazcích společnosti, informace o majetku (aktivách) společnosti.

Nejdůležitější však je, že došlé zůstatky likvidační rozvahy musí odpovídat odchozím zůstatkům prozatímní likvidační rozvahy (bod 4.1.1 Pravidel).

Mezitímní likvidační rozvaha

Mezitímní likvidační rozvaha je formou interního výkaznictví, pracovním nástrojem likvidační komise. Nepředkládá se externím orgánům. Právě zde je nutné aplikovat nové účetní postupy popsané výše. Tento přístup nám umožní maximálně realisticky posoudit finanční situaci společnosti. Tedy pochopit, zda má dostatek prostředků na uspokojení požadavků věřitelů (zda jí hrozí bankrot).

Připomeňme: v období mezi daty schválení průběžné likvidační rozvahy a likvidační rozvahy dochází k výplatám věřitelům. V tomto případě je třeba dodržovat stanovený řád. Kromě toho lze platby věřitelům třetí a čtvrté priority provádět až po uplynutí jednoho měsíce ode dne schválení průběžné likvidační rozvahy.

Předběžnou likvidační rozvahu lze sestavit ke dni promlčení pro přihlašování pohledávek věřitelů ().

Jste povinni platit pouze věřitelům, kteří přihlásili své pohledávky před termínem vyhlášeným ve zveřejnění likvidace. Máte právo odepsat dluh ostatních věřitelů.

Upozornění: dokument nazvaný „předběžná likvidační rozvaha“ není jen rozvaha. Podle § 63 odst. 2 občanského zákoníku musí obsahovat údaje:

- o složení jmění likvidované společnosti;

- na seznamu pohledávek přihlášených věřiteli;

- o výsledku posouzení těchto pohledávek likvidační komisí.

Likvidační zůstatek

Likvidační rozvaha se sestavuje po vyrovnání s věřiteli. Majetek zbývající po uspokojení jejich požadavků přechází na vlastníky společnosti (články 5 a 7 článku 63 občanského zákoníku Ruské federace).

Toto rozdělení se provádí na základě článku 58 zákona č. 14-FZ. Stanoví také zvláštní řád, a to:

- v prvé řadě je účastníkům společnosti vyplacena dříve rozdělená, avšak nevyplacená část zisku (v rozvaze je tento dluh promítnut na účtu 75 „Vyrovnání se zakladateli“, podúčet „Dividendy“);

- za druhé, majetek likvidované společnosti je rozdělen mezi účastníky v poměru jejich podílů na základním kapitálu společnosti.

Požadavky každé fronty jsou splněny poté, co jsou plně splněny požadavky předchozí fronty.

Může se ukázat, že majetek, který má společnost k dispozici, nestačí na výplatu rozdělované, ale nevyplacené části zisku. Poté je majetek rozdělen mezi jeho účastníky v poměru k jejich podílům na základním kapitálu společnosti.

Příklad 2

LLC má dva účastníky, z nichž každý má podíl na základním kapitálu 30 % (právnická osoba) a 70 % (fyzická osoba). Výše autorizovaného kapitálu je 100 000 rublů. Podle likvidační rozvahy činí nerozdělený zisk společnosti 1 000 000 rublů.

Nejsou žádné závazky, byly splaceny.

Celkové závazky - 1 100 000 rublů. (100 000 + 1 000 000).

To znamená, že všechny závazky jsou reprezentovány vlastním kapitálem.

Aktiva - hotovost ve výši 1 100 000 RUB.

Při platbách účastníkům vystupuje LLC jako daňový agent. Platby právnické osobě v mezích jím zaplaceného podílu na základním kapitálu, tj. ve výši 30 000 rublů, nepodléhají zdanění.

Daně podléhají srážce a převodu do rozpočtu s „dividendovou“ sazbou 9 %:

- pro právnickou osobu - daň z příjmu ve výši 27 000 rublů. ((1 100 000 RUB x 30 % – 30 000 RUB) x 9 %),

- pro jednotlivce - daň z příjmu fyzických osob ve výši 69 300 rublů (1 100 000 rublů x 70 % x 9 %).

V této situaci účetní LLC použije následující položky:

DEBET 80 KREDIT 75

100 000 rublů. - základní kapitál je odepsán;

DEBIT 84 KREDIT 75

1 000 000 rublů. - rozdělený zisk;

DEBIT 75 KREDIT 68

96 300 RUB (27 000 + 69 300) - daně jsou sráženy z příjmu účastníků;

DEBIT 68 KREDIT 51

96 300 RUB - jsou uvedeny sražené daně;

DEBIT 75 KREDIT 511 037 700 RUB (1 100 000 - 96 300) - platby účastníkům byly provedeny.

Zůstatek ke dni likvidace bude nulový.

Shrnout. Při likvidaci společnosti se nejdůležitější postavou stává účetní. Další zaměstnance firma již prakticky nepotřebuje. Role účetního je tak velká, že je vhodné zařadit jej do likvidační komise.

Elena Dirková, redakce „PB“, pro časopis „Praktické účetnictví“

Účetní výkazy od rozvahy do vysvětlivky

Všechny potřebné informace pro správnou přípravu jakékoli formy účetních výkazů v Berator „Účetní výkazy“: podrobný řádek po řádku komentáře ke každému formuláři s příklady vyplnění; doporučení pro schválení a předkládání zpráv inspekci.

Náklady příštích období (FPR) jsou náklady vynaložené jednorázově a postupně odepisované do výroby v jiných účetních obdobích. Díky těmto vlastnostem tvoří tato aktiva samostatný druh, který bude v budoucnu jistě generovat příjem. Z tohoto článku se dozvíme, jaké náklady jsou klasifikovány jako RBP a jak se o nich účtuje.

Rozpoznávání budoucích výdajů

Hlavním úkolem při účtování o BPR je rozlišit náklady mezi náklady a aktivy, které jsou následně alokovány do samostatného stejnojmenného objektu. Uznání majetku jako nákladů příštích období je dáno jeho ovladatelností společností a možností získat z něj ekonomické výhody, které přinese, pokud:

- používané při výrobě produktů/služeb k prodeji samostatně nebo společně s jinými aktivy;

- vyměněno za jiné aktivum;

- vhodné na splácení závazků.

Tyto funkce slouží jako druh ukazatele, který vám umožňuje přiřadit náklady BPR jako aktivum. Společnost zpravidla vypracovává kritéria pro takové přiřazení (zpravidla podle druhu/položky nákladů s přihlédnutím k oborovým charakteristikám) a je zakotvena v části definující pravidla účetnictví a účetní politiky.

Co platí pro výdaje příštích období?

PBU definuje dva typy nákladů, které lze uznat jako součást RBP:

- náklady vynaložené na budoucí výstavbu. Například materiály zaslané na stavbu;

- licencovaný software.

Kromě toho existují specifické náklady, které společnost může uznat jako PBU, protože žádný z PBU neuvádí, jak je zaúčtovat, ale logicky by měly být odepisovány postupně po určitou dobu. Mezi takové náklady patří například:

- pro přípravu na práci (údržba zařízení a mechanismů) v sezónních odvětvích;

- zvládnout výrobu nejnovějších druhů spotřebního zboží;

- pro rekultivaci půdy;

- pro převod divizí společnosti;

- pro certifikaci produktu nebo povinné/dobrovolné zdravotní pojištění.

Náklady příštích období v daňovém účetnictví

Daňová legislativa nestanoví pojem BPR, ale existuje zvláštní postup pro uznání určitých nákladů. Mezi takové výdaje patří například financování rozvoje přírodních zdrojů, výzkumu a vývoje, pojištění majetku a ztráta z prodeje odpisovatelného majetku (články 261 262 263 268 daňového řádu Ruské federace).

Daňový řád Ruské federace stanoví, že náklady jsou jako takové uznány ve vykazovaném období, ve kterém vznikly z podmínek dohod nebo transakcí. Pokud doklady potvrdí, že se náklady týkají více období, pak je plátce bude muset zohlednit při výpočtu daně z příjmu za celé uvedené období.

Například jednorázová platba za právo užívat značku je zahrnuta do zdanitelných nákladů rovným dílem po dobu trvání licenční smlouvy.

Pokud není možné určit dobu vzniku nákladů z podmínek transakce, pak má společnost právo nezávisle stanovit dobu odpisu, když předtím stanovila distribuční postup v daňové části účetní politiky.

Účtování na účet 97 „Výdaje příštích období“

Vzhledem k tomu, že RBP jsou aktivem, na vrub účtu 97 se zaznamenává částka vynaložených prostředků (například na získání certifikátu) a kredit zaznamenává odpis těchto výdajů v určitém časovém období (například doba platnosti dokumentu).

Výdaje příštích období se v účetnictví účtují takto:

- D/t 97 K/t 51 (60) – za výši nákladů zaúčtovaných jako RBP;

- D/t 20 (26, 44, 91) K/t 97 – za díly odepsané v každém období.

V rozvaze jsou RBP zohledněny jako samostatná položka na řádku 1210 „Zásoby“ nebo na řádku 1260 jako součást ostatních oběžných aktiv. Společnosti pravidelně provádějí audity nákladů příštích období, aby potvrdily včasnost a správnost jejich odpisů. , ve kterém se ověřuje výše obratů a zůstatků na účtech s informacemi z prvotních účetních dokladů.

Budoucí výdaje v rámci zjednodušeného daňového systému

Účtování RBP je obvykle prováděno společnostmi využívajícími OSNO. „Jednodušší“ nepracují s účtem 97. Při přechodu na zjednodušený daňový systém jsou zůstatky částek RBP (pokud existují) odepsány v plné výši do nákladů a zohledněny v KUDiR. Ne vždy je však možné takové výdaje zohlednit při výpočtu jednotné zjednodušené daně. Záleží na okamžiku úhrady těchto nákladů. Pokud byly výdaje příštích období uhrazeny před přechodem na zjednodušený daňový systém, nelze je zohlednit jako výdaje snižující základ daně, protože pouze doklad zaplacený ve vykazovaném období je uznán jako náklad zjednodušeného podniku.

Pokud společnost platí za RBP po přechodu na zjednodušený daňový systém, pak má právo tyto náklady zohlednit jako výdaje. Je pravda, že je to možné pouze tehdy, jsou-li výdaje uvedeny v článku 346.16 daňového řádu Ruské federace.

Likvidujeme LLC Oznámili jsme to NI v červenci. Rozvaha zahrnuje FPR (výdaje příštích období) 1. Odepsat před sestavením průběžné likvidační rozvahy?2. Nechte v mezilehlé kapalině. rozvaha.3. Odepsat před sestavením likvidační rozvahy?

Alexander Ermachenko odpovídá, expert

Odepište před sestavením likvidační rozvahy. Na jeho základě jsou stanoveny konečné ukazatele majetkových a finančních investic společnosti. Tyto údaje jsou určeny komisi ke správnému určení velikosti a objemu majetku rozděleného mezi účastníky.

Před sestavením průběžné rozvahy proveďte následující záznamy:

Debet 91-2 Kredit 97

– jsou odepsány náklady budoucích období;

Debet 91-9 Kredit 91-2

– zohledňují se ostatní výdaje;

Debet 99 Kredit 91-9

– odráží se finanční výsledek;

Debet 84 Kredit 99

– při sestavování likvidační rozvahy se snižuje zisk (zvyšuje ztráta).

Vitalij Perelygin, senior expert advokátní kanceláře "Sistema Lawyer"

Gennadij Uvarkin, Kandidát právních věd, zástupce generálního ředitele právní kanceláře Omega

Vladislav Dobrovolský, Kandidát právních věd, autor kurzu praktické právní vědy „Algorithms of Law“ (www.dobrovolskii.com), 2001–2005. – soudce moskevského arbitrážního soudu

Fáze 7. Sestavení a schválení konečné likvidační rozvahy

Po vyrovnání s věřiteli musí likvidační komise sestavit likvidační rozvahu (). Neexistuje jednotná podoba takového dokumentu. Federální daňová služba Ruska, že komise má právo používat formu řádné rozvahy.

rozhodnout o konání valné hromady účastníků a

zařadit na program jednání otázku schvalování konečné rozvahy.

Schůze se musí konat podle obecných pravidel: zaregistrovat účastníky, určit kvórum, oznámit program jednání.

Fáze 8. Distribuce majetku LLC mezi účastníky

Podle zákona mají účastníci likvidované LLC právo obdržet část (hodnotu) svého majetku, který zůstane po vyrovnání s věřiteli ().

V praxi nastává jedna ze tří situací.

Situace 1.Účastníci rozdělují veškerý majetek LLC.

Toto právo náleží účastníkům, pokud z toho vyplývá, že společnost nemá žádné dluhové závazky (tj. věřitelé nevznesli požadavky nebo je odmítla uspokojit likvidační komise).

Situace 2.Účastníci rozdělují část majetku.

Mají právo tak učinit, pokud:

společnost měla dluh vůči věřitelům a

Situace 3. Neexistuje žádný majetek, takže jej nelze distribuovat.

V Předně je nutné vyplatit rozdělovanou, ale nevyplacenou část zisku. Pokud na to není dostatek majetku, musí být finanční prostředky rozděleny mezi účastníky v poměru k jejich podílům na základním kapitálu (). Například účastník s 80procentním podílem na kapitálu bude moci získat 80 procent majetku.

v Druhá fáze je nutné rozdělit majetek mezi účastníky. To lze provést až po úplném vyčíslení provize v první fázi (). Každý účastník obdrží část majetku v poměru k jeho podílu na základním kapitálu.

Pokud mezi účastníky ve stejné frontě dojde ke sporu o to, kdo z nich potřebuje převést položku (nemovitost), musí ji komise prodat v aukci ().

Fáze 9. Předložte doklady ke kontrole

Likvidace je dokončena od okamžiku, kdy daňový inspektorát provede zápis do Jednotného státního rejstříku právnických osob o ukončení činnosti LLC (,).

Úkolem likvidační komise je... Na jejich základě inspekce provádí evidenci.

Nestihne-li likvidátor dokončit likvidaci ve lhůtě stanovené účastníky v rozhodnutí, lze lhůtu likvidace prodloužit.

LOS ANGELES. Elina, ekonom-účetní

Odložené výdaje: být či nebýt

Jak evidovat v roce 2011 výdaje, které byly dříve promítnuty na účtu 97 „Náklady příštích období“ a lze tento účet nadále používat?

Nejprve byl z nové podoby rozvahy odstraněn řádek „Výdaje příštích období“ (mimochodem daňová služba a Ministerstvo financí doporučují používat nové formuláře počínaje vykazováním za 1. čtvrtletí 2011 .dopis Federální daňové služby Ruska ze dne 18. dubna 2011 č. KE-4-3/6116; Dopis Ministerstva financí Ruska ze dne 24. ledna 2011 č. 07-02-18/01). Poté z Předpisů o účetnictví a účetním výkaznictví v R F schválený Nařízením Ministerstva financí Ruska ze dne 29. července 1998 č. 34n (dále jen nařízení č. 34n) byla také odstraněna jakákoli zmínka o výdajích příštích období PROTI ustanovení 65 předpisu č. 34n. To vše způsobilo nebývalou aktivitu v účetní komunitě. Vzniklo mnoho dotazů a diskuzí o tom, zda je nutné účet 97 „Budoucí výdaje“ likvidovat a případně kam umístit částky, které jsou na něm uvedeny.

Účetní považují účet 97 za pohodlný a nechtějí se s ním rozloučit

Hrozba rýsující se nad účtem 97 ukázala, jak moc to naši účetní milují. Tato láska je samozřejmě založena na čistě pragmatických důvodech: na účet 97 si můžete odepsat částky, které nyní z toho či onoho důvodu nelze (nebo nechcete) zaúčtovat do běžných nákladů. Důvodů může být několik.

DŮVOD 1. Bojíme se značné množství nákladů okamžitě odepsat do nákladů

Organizace například prováděla nákladné opravy zařízení. I když se účetní domnívá, že výši výdajů na tyto opravy lze plně uznat v běžných výdajích, bojí se to udělat. Důvodem těchto obav navíc není jen případná reklamace ze strany inspektorů, ale také neochota kazit si výkaznictví a snižovat aktuální finanční ukazatele (i když nakonec stejně profitujeme).

DŮVOD 2. Skrytí ztrát

Není třeba konkrétně vysvětlovat, o čem mluvíme. Každý ví, že finanční úřady nemají rády ztráty – jsou dokonce jedním z kritérií pro výběr uchazečů o kontrolu na místě. na Schválena koncepce plánovacího systému daňových kontrol na místě. Nařízením Federální daňové služby Ruska ze dne 30. května 2007 č. MM-3-06/333@. Účetní proto (někdy na návrh kontrolorů) na účet 97 schovávají běžné výdaje. A zde vůbec nezáleží na tom, jak významný je ten či onen výdaj. I pár nepatrných částek nashromážděných během roku totiž může nakonec vést ke ztrátě. Každý samozřejmě chápe, že tato reflexe výdajů je nesprávná. Ale přesto do toho někdy vědomě jdou.

DŮVOD 3. Snažíme se „vychovat“ účetnictví pro daňové účely

Názor čtenáře

“ Náš auditor, když viděl velké množství RBP v rozvaze, okamžitě řekl, že jsme pravděpodobně nepřiměřeně zdržovali naše výdaje. A že akumulace RBP je jedním ze znaků „pochybné dividendové politiky“. Tato záludná fráze znamená, že se zdá, že chceme zakladatelům platit více ze zisků, které tam vůbec nejsou.“

Alevtina Sergejevna,

účetní, Moskva

Jednou z běžných situací je prodej dlouhodobého majetku se ztrátou před vypršením jeho životnosti. Podle daňových účetních pravidel nelze takovou ztrátu uznat okamžitě: musí se odepisovat postupně po zbývající dobu provozu. A subp. 1 bod 1 čl. 268 odst. 3 Čl. 268 Daňový řád Ruské federace. Výsledek z prodeje dlouhodobého majetku (ztráta zjištěná na podúčtu 01-“Vyřazení dlouhodobého majetku“) proto účetní raději neodepisují na účet 91 „Ostatní výnosy a náklady“, ale promítnou jej na účet 97 „Čas rozlišení výdaje“. A odepisovat postupně ve stejném období jako v daňovém účetnictví. To je samozřejmě pohodlné, ale naprosto špatné.

Dalším podobným příkladem jsou licence k provádění určitých činností. V daňovém účetnictví se účetní obávají zahrnutí nákladů na drahé licence do nákladů. Ostatně existují Dopisy ministerstva financí, které doporučují výši státního poplatku za vydání licence odepisovat rovnoměrně během doby platnosti samotné licence A Dopisy Ministerstva financí Ruska ze dne 16. srpna 2007 č. 03-03-06/1/569, ze dne 31. května 2007 č. 03-03-06/1/353.

Existují další dopisy finančního odboru, ve kterých se Ministerstvo financí vyjadřuje k postupu při uznávání licenčních výdajů v daňovém účetnictví jinak. Na obranu jednorázového uznání nákladů na licenci jako nákladů uvádí následující argumenty:

- ustanovení odstavce 1 Čl. 272 daňového řádu Ruské federace o rozdělení výdajů mezi období lze použít pouze na výdaje vzniklé v rámci občanskoprávních smluv. A ve vztahu k dalším výdajům (např. vyplývajícím z norem zákona) ustanovení 1 čl. 272 daňového řádu Ruské federace se nepoužije. Není tedy potřeba rozkládat náklady na licenci na všechna období její platnosti. já Dopis Ministerstva financí Ruska ze dne 15. října 2008 č. 03-03-05/132;

- státní povinnost je federální poplatek m ustanovení 2 čl. 8, odstavec 10, čl. 13 Daňový řád Ruské federace. Proto je nutné její výši uznat do nákladů v době časového rozlišení. já subp. 1 bod 1 čl. 264, sub. 1 bod 7 čl. 272 daňový řád Ruské federace; dopis Ministerstva financí Ruska ze dne 30. listopadu 2005 č. 03-03-04/1/399; usnesení Federální antimonopolní služby Moskevské oblasti ze dne 12. srpna 2009 č. KA-A40/7313-09; FAS VVO ze dne 30. listopadu 2006 č. A28-3289/2006-109/21.

DŮVOD 4. Je pro nás vhodné všechny částky, které je třeba (nebo se prostě rozhodnout) odepisovat rovnoměrně během několika měsíců, promítnout na účet 97

Pohodlí především poskytuje možnost automatického měsíčního odepisování částek z účtu 97 v programu Takový mechanismus je součástí většiny účetních programů. Není třeba ručně provádět záznamy každý měsíc - vše se provádí automaticky.

Názor čtenáře

„Máme UTII - přepravu zboží (v souladu s tím nevedeme daňovou evidenci). V bilanci je deset aut. Pro každého z nich - CASCO, OSAGO. Pojistná doba je zpravidla jeden rok. Co mám dělat: dát to na pohledávky a každé čtvrtletí si to sám odepsat? Je to ale velmi zatěžující. Ukazuje se, že je snazší nechat 97 na účtu – stačí to označit jako samostatný řádek v rozvaze.“

Olga,

účetní, Moskevská oblast

A důležité je, že pro takové zaúčtování program nevyžaduje zadávání údajů o žádném dokladu (pracovní úkon nebo poskytnutí služby, faktura atd.). Někteří účetní proto na účtu 97 záměrně zohledňují částky některých záloh (například plateb z pojistných smluv).

Někteří navíc preferují evidovat všechny částky, které je třeba postupně zaúčtovat do nákladů, někde na jednom místě (jak částky, které se skutečně týkají budoucích období, tak částky záloh na služby či nájemné a další nejasnosti). Pokud jsou totiž takové postupně odepsané částky roztroušeny na několika účtech (například jedna část zůstane na účtu 97 a zbytek - na různých podúčtech na účet 76 „Vyrovnání s různými dlužníky a věřiteli“), pak zvyšuje se pravděpodobnost chyby - z některých je možné odepsat a na některé účty zapomenout. Ano a další práce.

Závěr

V důsledku nesystematického přístupu k používání účtu 97 v účetnictví mnoha organizací se na něm tedy vytvořilo právě ono „smetiště“, které dříve plynule přešlo do účetnictví v podobě zcela nezařaditelné částky, je není jasné, co to znamenalo.

Ale to je špatně, protože to nedává představu o skutečném obrazu aktiv, výdajů a finančních výsledků.

Účet 97 „Budoucí výdaje“ nebyl zrušen

Podívejme se, co přesně se v roce 2011 stalo s výdaji příštích období v souvislosti s novelami, které vstoupily v platnost 1. ledna tohoto roku.

Budoucí výdaje „odstraněno“ z přehledů.

Změny zavedené ministerstvem financí mají za cíl odstranit zmatek ve vykazování a zefektivnit částky, které byly dříve uváděny jako BPR ve finančních výkazech:

- ve schváleném formuláři rozvahy nyní není žádný řádek pro zobrazení nákladů příštích období;

- Ustanovení 65 nařízení č. 34n nyní zní jako referenční norma: při stanovení nákladů účetního období nasměruje účetní na příslušné PBU, které upravují podmínky pro vykazování různých aktiv. Samotné výdaje příštích období nejsou zmíněny.

Pokud se v účetní závěrce nachází aktivum bez tváře „BPO“, komplikuje to jeho transformaci na mezinárodní. Takovou „rezervu“ navíc nelze automaticky spárovat s aktivy/náklady podle pravidel mezinárodního účetnictví (ve staré podobě rozvahy byl v části „Zásoby“ uveden řádek, který odráží budoucí výdaje) . Je nutné zvýšit analytiku účtu 97 a „vytřídit“ co, kam a kdy přiřadit.

Zastánci rychlého přechodu na IFRS proto prosazují odstranění pojmu „náklady příštích období“ ze všech účetních předpisů, včetně účtové osnovy.

Takže nyní by ve výkazech jednoduše neměly být řádky, které odrážejí množství heterogenních částek (pokud jsou samozřejmě významné). A význam ukazatele musí být stanoven nezávisle Ó bod 3 vyhlášky Ministerstva financí Ruska ze dne 2. července 2010 č. 66n s přihlédnutím k tomu, že reporting poskytuje uživatelům skutečné informace pro posouzení finanční situace organizace a výsledků její činnosti A čl. 11 PBU 4/99 „Účetní výkazy organizace“, schváleno. Nařízením Ministerstva financí Ruska ze dne 6. července 1999 č. 43n.

Budoucí výdaje zachováno v účetnictví.

Tyto náklady jsou stále uvedeny v několika účetních předpisech.

Za prvé, mechanismus pro přenos nákladů do budoucnosti stále upravuje PBU 10/99 „Organizační náklady“ čl. 9, čl. 19 PBU 10/99 „Výdaje organizace“, schváleno. Nařízením Ministerstva financí Ruska ze dne 05.06.99 č. 33n. Toto je nejdůležitější překážka pro odstranění účtu 97 z účetní „bojové rezervy“. Nadále požaduje, aby náklady na přenos související s vytvářením výnosů v budoucnu byly přiměřeně rozděleny mezi účetní období A ustanovení 19 PBU 10/99.

Mimochodem, podobné pravidlo platí i v daňovém účetnictví. Při výpočtu základu daně z příjmů se náklady účtují do období, se kterým souvisí, bez ohledu na jejich úhradu s doložka 1 čl. 272 Daňový řád Ruské federace. A pro účetního, který se nemusí nijak zvlášť úzkostlivě řídit pravidly mezinárodního účetnictví, je to další vážný argument pro používání účtu 97. Každý samozřejmě ví, že účetnictví a daňové účetnictví jsou dva nezávislé systémy. Ale pokud v účetnictví odepisujete výdaje jednorázově a v daňovém účetnictví - postupně, pak je výsledek všem jasný: dobrý den, rozdíly podle PBU 18/02! Ale nikdo z nich nemá radost a všichni se je snaží minimalizovat.

Za druhé, odkaz na náklady příštích období zůstává v jiných účetních předpisech. Zde jsou:

- ustanovení 39 PBU 14/2007 „Nehmotný majetek“ schválený Nařízením Ministerstva financí Ruska ze dne 27. prosince 2007 č. 153n;

- bod 16 PBU 2/2008 „Účtování stavebních smluv“ schválený Příkazem Ministerstva financí Ruska ze dne 24. října 2008 č. 116n;

- bod 94 Pokynů k účtování zásob PROTI schválený Nařízením Ministerstva financí Ruska ze dne 28. prosince 2001 č. 119n;

- bod 16 Pokynů pro sestavení účetní závěrky při reorganizaci organizace čt schválený Nařízením Ministerstva financí Ruska ze dne 20. května 2003 č. 44n(tyto Pokyny ukazují náklady na nákup licence jako příklad nákladů příštích období);

- Účtová osnova a pokyny k její aplikaci Yu schválený Nařízením Ministerstva financí Ruska ze dne 31. října 2000 č. 94n.

Závěr

Ministerstvo financí nyní udělalo pouze první krok: vynutilo si identifikaci nákladů příštích období při sestavování účetní závěrky (samozřejmě pokud je výše nákladu/aktiv významná). Nyní by v rozvaze neměly být žádné významné neosobní částky.

Ale zatím nehovoříme o odstranění účtu 97 „Budoucí výdaje“. Ano, to nyní nelze provést - dokud nebude zrušen samotný mechanismus převodu jednoduchých nákladů (nesouvisejících s pořízením odpisovaného majetku) do budoucna )ustanovení 19 PBU 10/99.

A pokud účetní předpisy počítají s přenosem nákladů do budoucna, tak to můžete používat do té doby, než si Ministerstvo financí dá do pořádku své PBU a další předpisy.

Rozhodujeme se, co změníme v našem účetnictví

Není žádným tajemstvím, že ne všechny organizace jsou citlivé na své finanční výkazy. U mnoha malých podniků jsou uživateli výkazů často pouze finanční úřad a management (a i ty se zajímají o rozvahu čistě formálně). Je jasné, že účetní těchto organizací nemají vážný podnět k dokonalému vedení účetních záznamů. Samozřejmostí jsou pokuty za nesprávné zaznamenání transakcí. b pp. 1-3 polévkové lžíce. 120 Daňový řád Ruské federace, ale pro mnohé působí iluzorně (už jen proto, že kontroloři z finančního úřadu zpravidla účetnictví příliš neznají). V důsledku toho se někteří účetní rozhodli v postupu účtování pro RBP neměnit vůbec nic - nejde přece o tak zásadní bod jako například limit pořizovací ceny dlouhodobého majetku.

Někteří našli kompromis: ponechat vše na účtu 97 tak, jak to bylo dříve (i když to není ideální účetní varianta), a aby bylo možné správně vyplnit výkaz, jsou alokovány a zobrazeny značné částky nákladů zahrnutých v BPR samostatně v rozvaze.

Ale ti, kteří stále chtějí, aby účetnictví jejich vlastní organizace splňovalo požadavky, budou muset zkusit. Zmatek na účtu 97 se může a měl by se zbavit. To znamená, že je třeba provést změny v účetních zásadách. Chcete-li nastínit rozsah takových změn, musíte se rozhodnout, které obchodní transakce budete účtovat jinak než dosud. A k tomu musíte provést inventuru svého účtu 97:

- něco, co lze bezpečně nazvat aktiva, ponechte na účtu 97. Každý z těchto aktiv by měl mít konkrétní názvy a pro každou skupinu stejnorodého majetku je lepší vyčlenit podúčet na účtu 97. Usnadní to vyplňování účetních sestav;

- co odpovídá naší koncepci výdaje, ve skóre by nemělo být 97. A v budoucnu takové náklady okamžitě uznáte při výpočtu hospodářského výsledku běžného období (budou zohledněny ve výsledovce).

Pozornost

Pokud měnící se požadavky na účetnictví ovlivňují vaše operace, budete muset provést změny ve svých účetních zásadách. A jednat musí od začátku roku.

Všimněte si, že pojem aktiva v našem účetnictví je velmi vágní a zapadá pod něj téměř vše na světě (aktiva jsou jakákoli ekonomická aktiva, nad kterými organizace získala kontrolu a která by jí měla v budoucnu přinést ekonomické výhody m článek 7.2 Koncepce účetnictví v tržní ekonomice Ruska (schválená Metodickou radou pro účetnictví pod Ministerstvem financí Ruska dne 29. prosince 1997)). Proto je lepší uvažovat pragmatičtěji. Chcete-li klasifikovat určitou částku, zaškrtnete to, abyste viděli, zda to můžete prodat někomu jinému nebo ne. Pokud to dokážete prodat, pak máte aktivum (např. náklady na přípravu výroby budou tvořit náklady na hotový výrobek, který můžete prodat). Pokud nemůžete něco prodat, znamená to, že náklady máte nyní, a ne v nějaké neurčité budoucnosti. Například dostanete licenci na svou konkrétní činnost, a i když ji přestanete dělat, peníze vám nikdo nevrátí a nelze je převést na nikoho jiného. To znamená, že je zcela logické uznat licenci jako náklad a nikoli jako aktivum.

Změny ve vámi používaných účetních metodách by měly být účinné od 1. 1. 2011 – koneckonců jsou spojeny se vstupem v platnost vyhlášky Ministerstva financí Ruska ze dne 24. prosince 2010 č. 186n, kterou se mění účetní předpisy na bod 10 PBU 1/2008 „Účetní politika organizace“, schváleno. Nařízením Ministerstva financí Ruska ze dne 6. října 2008 č. 106n. A protože v nařízení č. 186n nejsou žádná přechodná ustanovení, je třeba změny hlášení provést smírnou cestou zpětně Ó pp. 14, 15 PBU 1/2008. Pravda, většina organizací tento požadavek ignoruje (a některé dokonce i přesto, že jejich zprávy kontrolují auditoři). Důvodem je obtížná zpětná metoda – při změně účetních metod totiž budete muset k 1. lednu přepočítat počáteční stavy na účetních účtech. Údaje z výkazů k 31.12.2009 a k 31.12.2010 (tyto údaje jsou uvedeny v aktuálním výkazu za rok 2011) musí být předloženy v již přepočtené podobě - jako byste vaši novou účetní metodu používali dříve. .

Kdo nechce aplikovat retrospektivní metodu, upřednostní odepsání částek, které je nyní nutné účtovat jednorázově, do nákladů běžného období (na účet 91 „Ostatní výnosy a náklady“). Účetní tento přístup vysvětlují tím, že vyhláška č. 186n k této problematice neobsahuje žádná přechodná ustanovení a je poměrně obtížné jednoznačně rozpoznat starý postup promítání částek do účetnictví jako chybu jako takovou.

Kromě toho nezapomeňte, že malé podniky (jiné než emitenti veřejně obchodovatelných cenných papírů) mohou oprávněně reflektovat změny v účetních postupech prospektivně – tedy v aktuálním období E bod 15.1 PBU 1/2008.

Jakou metodu (retrospektivní nebo ne) použijete, pokud se vůbec rozhodnete ke změnám, vyberte si sami. Budete to však muset uvést ve vysvětlivce k hlášení.

Inventarizujeme účet 97 „Výdaje příštích období“

Více o vytvoření rezervy na dovolenou si můžete přečíst:Podívejme se na nejčastější transakce evidované účetními na účtu 97 „Výdaje příštích období“ a zamyslete se, co s nimi dál. To vše je samozřejmě pro ty, kteří se rozhodli upravit své účetnictví a provést změny ve svých účetních zásadách.

| Aktiva/náklady dříve účtované jako EBP | Podstata majetku/nákladu a postup jeho účtování | Řádek ve výkazu (podřádek – pokud je částka významná) |

| Počítačové programy zakoupené k použití (neuvažujeme placení pravidelných plateb a získávání výhradních práv k softwaru) | Jedná se o práva užívat předměty duševního vlastnictví (nehmotný majetek - nehmotný majetek). O nehmotném majetku přijatém do užívání je nutné účtovat na podrozvahovém účtu. Částka fixní jednorázové platby za užívání nehmotného majetku musí být zohledněna jako náklady příštích období a vypsána po dobu trvání smlouvy. A bod 39 PBU 14/2007 „Nehmotný majetek“, schválen. Nařízením Ministerstva financí Ruska ze dne 27. prosince 2007 č. 153n. Pro účet 97 si můžete otevřít podúčet „Software“. | Podřetězec „Práva k použití softwaru“:

|

| a) máte licenční smlouvu (podepsanou vámi a držitelem autorských práv) nebo podlicenční smlouvu | Jednorázová platba za používání programu musí být odepsána:

|

|

| b) máte pouze licenci na balení („balení“). Jedná se o disk s programem, na jehož obalu jsou uvedeny podmínky použití programu. Zahájení užívání takového disku znamená uzavření smlouvy o přistoupení s držitelem autorských práv já ustanovení 3 čl. 1286, umění. 1272 Občanský zákoník Ruské federace | Pokud je doba používání stanovena, zaúčtujeme výdaje během této doby, ale doba používání programu je zpravidla neomezená - ani podmínkami přistoupení, ani občanským zákoníkem (pravidlo pěti let ne). zde neplatí já bod 38.2 usnesení Pléna Nejvyššího rozhodčího soudu Ruské federace č. 5, Plénum Nejvyššího rozhodčího soudu Ruské federace č. 29 ze dne 26. března 2009) Proto můžete:

|

|

| Jak si jistě pamatujete, při výpočtu daně z příjmu (podle regulačních úřadů) musí být hodnota práv k užívání softwaru uznána během doby platnosti licence nebo do 5 let (pokud taková lhůta neexistuje )Dopisy Ministerstva financí Ruska ze dne 02.02.2011 č. 03-03-06/1/52, ze dne 23.10.2009 č. 03-03-06/1/681; Dopis Federální daňové služby Ruska pro Moskvu ze dne 13. října 2009 č. 16-12/107239. Existují však soudní rozhodnutí, která se domnívají, že náklady na získání práv k užívání softwaru lze odepsat jednorázově Ó usnesení Federální antimonopolní služby Moskevské oblasti ze dne 7. září 2009 č. KA-A40/6263-09; FAS PO ze dne 16. února 2009 č. A55-9496/2008; FAS VVO ze dne 17. srpna 2007 č. A43-33315/2006-37-925 | ||

| Jednorázové platby v rámci pojistných smluv | Jedná se o typickou zálohu, tedy pohledávky. Ostatně podmínky smluv stanoví, že v případě předčasného ukončení musí pojišťovna vrátit část pojistného plnění (poměrně ke zbývající době trvání smlouvy). Výdaje se budou objevovat postupně s uplynutím pojistné doby. Pojištění je lepší z účtu 97 odstranit - lze je bezbolestně převést na účet 76 „Vyrovnání s ostatními dlužníky a věřiteli“ vytvořením samostatného podúčtu – například „Platby pojištění“ | Generuje ukazatel na řádku 1230 „Pohledávky“ v oddílu II rozvahy. V závislosti na délce trvání dluhu se může projevit ve dvou různých podřádcích:

|

V daňovém účetnictví, pokud lze platby podle konkrétní pojistné smlouvy zohlednit jako výdaje při výpočtu daně z příjmu, mělo by to být provedeno takto:

|

||

| Náklady spojené s realizací stavebních zakázek | Toto je v podstatě nedokončená práce (WIP). Lze je však i nadále zohledňovat v účtu 97, neboť PBU 2/2008 „Účtování stavebních zakázek“ obsahuje přímé pravidlo, že „náklady spojené s realizací stavebních zakázek vzniklé v souvislosti s nadcházejícími pracemi » doložka 16 PBU 2/2008. Je lepší otevřít podúčet 97 - „Výdaje na nadcházející práce v rámci stavebních smluv“ |

Podřádek „Náklady na připravované stavební práce“ řádku 1210 „Zásoby“ oddílu II rozvahy |

Náklady na spuštění a přípravu:

|

Toto je v podstatě WIP. Výdaje spojené s přípravou nové výroby lze i nadále zohledňovat jako náklady příštích období na účtu 97 „Náklady příštích období“. Základ - obecný princip rozdělení proudění PROTI bod 9, bod 19 PBU 10/99 a skutečnost, že tyto částky budou v budoucnu zohledněny v nákladech na vyrobené produkty. Navíc pro účtování materiálů uvolněných pro zahájení a přípravné práce v rámci RBP existuje přímý standard A bod 94 Směrnice pro účtování zásob, schváleno. Nařízením Ministerstva financí Ruska ze dne 28. prosince 2001 č. 119n. Pro každou skupinu takových výdajů si můžete otevřít samostatný podúčet |

Pro každou skupinu takových nákladů můžete uvést podřádek na řádku 1210 „Zásoby“ oddílu II rozvahy. Například: „Náklady na rozvoj přírodních zdrojů“, „Náklady na rozvoj nových průmyslových odvětví“ |

Výdaje příštích období z minulých let. Např:

|

Takové náklady by neměly být účtovány jako BPR. Je třeba je odepsat. Existuje několik možností odpisu:

|

|

| Náklady na opravy dlouhodobého majetku | Náklady na opravy dlouhodobého majetku by měly být uznány jako běžné náklady. Nemají žádný vztah k následujícím účetním obdobím. Ani jeden PBU přímo nepotvrzuje možnost účtování nákladů na opravy jako PBU Neodepsané částky lze okamžitě zohlednit v běžných výdajích. Od 1.1.2011 by již neměly být žádné rezervy na opravy. S bod 69 Směrnice pro účtování dlouhodobého majetku, schváleno. Nařízením Ministerstva financí Ruska ze dne 13. října 2003 č. 91n (ztratilo platnost od 1. ledna 2011) |

V závislosti na povaze použití operačního systému ve Výkazu zisků a ztrát budou odepsané částky nákladů zahrnovat:

|

| Část dovolené splatná v příštím měsíci | Proplacená dovolená musí být uznána okamžitě. Ostatně výše výdaje je určena, je odůvodněná a její úhradu upravuje zákoník práce. Navíc podle pravidel nového PBU 8/2010 „Dohadné účty pasivní, podmíněné závazky a podmíněná aktiva » schválený Nařízením Ministerstva financí Ruska ze dne 13. prosince 2010 č. 167n(neplatí pro malé podniky) náhrada dovolené musí být odepsána proti odhadovanému závazku na náhradu mzdy zaúčtované na účtu 96 „Rezervy na budoucí výdaje“ Proto je třeba dovolenou odepsat z účtu 97 do běžných nákladů |

V závislosti na oddělení, kde pracují zaměstnanci, kteří odešli na dovolenou, se odepsané částky nákladů objeví ve výkazu zisků a ztrát:

|

| Ministerstvo financí doporučuje v daňovém účetnictví rozdělit převáděné částky dovolené mezi dva měsíce A Dopis Ministerstva financí Ruska ze dne 23. prosince 2010 č. 03-03-06/1/804. Účetní proto pomocí účtu 97 přibližují účetnictví daňovému Na rozdíl od toho, že se musí tvořit rezerva na dovolenou, někteří účetní již prohlašují, že PBU 8/2010 nemůže mít s proplácením dovolené nic společného. Podle pravidel PBU 8/2010 ji totiž nelze použít na smlouvy, podle kterých nebyly splněny všechny závazky stran. n bod 2 PBU 8/2010. A přesně této definici odpovídají pracovní smlouvy, na základě kterých se vypočítává náhrada dovolené. Účetní se tedy domnívají, že našli mezeru, aby nevytvářeli odhadovaný závazek z dovolené Specialisté z ministerstva financí jsou však proti tomuto přístupu a trvají na tom, že účetnictví musí odrážet odhadovaný závazek k proplacení dovolené (viz vysvětlení I. R. Sukhareva na str. 32 c). Kromě toho existuje návrh další nové PBU „Účtování zaměstnaneckých výhod“. A jasně říká, jak vytvořit dohadnou položku (tedy rezervu na proplacení dovolené) a kdy |

||

| Příspěvky samoregulačním organizacím (SRO) | Členství v SRO je neomezené, nelze jej převést na jinou (prodat). Platba příspěvků do kompenzačního fondu (i přes poměrně působivou velikost - od 300 tisíc do 30 milionů rublů .ustanovení 4 čl. 48 odst. 2 Čl. 52, odstavec 1, čl. 55.8, odstavec 7 čl. 55.16 Kodex územního plánování Ruské federace) zcela odpovídá definici výdajů |

|

| Podle ruského ministerstva financí se při výpočtu daně z příjmu mohou a mají náklady na placení příspěvků SRO zohledňovat jako jednorázové Ó dopis Ministerstva financí Ruska ze dne 11. února 2010 č. 03-03-06/1/63; subp. 3 bod 7 čl. 272, sub. 29, odstavec 1, čl. 264 Daňový řád Ruské federace | ||

| Náklady na získání licence pro určitý druh činnosti | Licence má dobu platnosti, ale nemůžete ji prodat někomu jinému. Jedná se tedy o náklad. Kromě toho se ve většině případů náklady na licenci skládají pouze ze státní daně zaplacené při přijetí a často je její výše pouze 2 600 rublů .subp. 92, odstavec 1, čl. 333.33 Daňový řád Ruské federace Nemá tedy smysl natahovat cenu licence na několik let – jen si zkomplikujete život a přidáte další práci | náklady se účtují jako běžné období: jako ostatní - vykážeme je na řádku 2350 „Ostatní náklady“ výkazu zisků a ztrát; jako běžné výrobní náklady - zohledněno v řádku 2120 „Náklady na prodej“ výkazu zisků a ztrát; odepisujete výdaje z účtu 97 v rámci opravy významné chyby z minulých let - je nutné vyplnit oddíl 2 „Opravné položky z důvodu změny účetních postupů“ Přehledu o změnách kapitálu A schválený Nařízením Ministerstva financí Ruska ze dne 2. července 2010 č. 66n |

| Pokud je licence drahá a stojí několik milionů rublů (řekněme státní daň za licenci na výrobu ethylalkoholu, která bude stát 6 milionů rublů .subp. 94, odstavec 1, čl. 333.33 Daňový řád Ruské federace), pak si možná dobře pamatujete, že takové náklady jsou ve vodním regulačním zákoně uvedeny jako RB P bod 16 Pokynů pro sestavení účetní závěrky při reorganizaci organizací, schváleno. Nařízením Ministerstva financí Ruska ze dne 20. května 2003 č. 44n. A pak, když je odepíšete rovnoměrně, neměly by vůči vám ze strany inspektorů vzniknout žádné nároky (vždyť jste se řídili současným PBU) Při uznávání nákladů na licence v daňovém účetnictví existují dva úhly pohledu (a oba jsou podpořeny Dopisy ministerstva financí). Již jsme o nich hovořili na str. 27 Vzhledem k závažným argumentům ministerstva financí na obranu jednorázového uznání nákladů na licence do daňových výdajů se jimi můžete orientovat. Navíc, i když inspektoři s vaším postupem nebudou souhlasit, odkaz na dopisy ministerstva financí vás ochrání před pokutami a penále T subp. 3 str. 1 čl. 111 odst. 8 Čl. 75, odstavec 1, čl. 34.2 Daňový řád Ruské federace; Dopis Ministerstva financí Ruska ze dne 24. února 2010 č. 03-04-05/10-67 |

||

Ukazuje se, že naše účetní úpravy jsou na místě. Z tohoto důvodu se pokusy o sladění s IFRS v některých PBU ne vždy shodují s tím, co je napsáno v jiných existujících PBU. A nyní se šušká, že poté, co vstoupí v platnost všechny plánované relevantní PBU, Ministerstvo financí PBU 10/99 zruší. Nyní je čas, aby účetní uplatnili odborný úsudek.

Můžete se seznámit s projekty nových MODU: webové stránky NSFRVe výsledném zmatku kolem odložených výdajů přilili olej do ohně i vývojáři účetního softwaru. Některé z nich informovaly své uživatele, že v aktualizovaných verzích účetních programů již nebudou automaticky měsíčně odepisovány nové částky promítnuté na účtu 97. A to je nejbolestivější rána pro chaotické účetnictví BPR. Přestavovat se tedy budou muset všichni: jak ti, kteří chtějí něco změnit, tak ti ostatní – kteří k tomu budou prostě nuceni.