Seznam základních pokynů pro rozpočtové účetnictví. Se změnami a doplňky z Dokumentů užitečných v práci účetního

Příkaz Ministerstva financí Ruské federace ze dne 1. prosince 2010 N 157n „O schválení Jednotné účtové osnovy pro orgány veřejné moci (státní orgány), samosprávy, řídící orgány státních mimorozpočtových fondů, státní akademie věd , státní (obecní) instituce a Pokyny k jeho uplatňování" (se změnami a doplňky)

- Příloha č. 1. Jednotná účtová osnova pro státní orgány (státní orgány), samosprávy, řídící orgány státních mimorozpočtových fondů, státní akademie věd, státní (obecní) instituce Příloha č. 2. Návod k používání jednotné osnovy účetnictví pro účetní orgány státní správy (státní orgány), samosprávy, správní orgány státních mimorozpočtových fondů, státní akademie věd, státní (obecní) instituce

Příkaz Ministerstva financí Ruské federace ze dne 1. prosince 2010 N 157n

"O schválení Jednotné účtové osnovy pro orgány veřejné moci (státní orgány), samosprávy, řídící orgány státních mimorozpočtových fondů, státní akademie věd, státní (obecní) instituce a Pokyny k jejímu uplatňování"

Se změnami a doplňky od:

12. října 2012, 29. srpna 2014, 6. srpna 2015, 1. března, 16. listopadu 2016, 27. září 2017, 31. března, 28. prosince 2018

b) státní (obecní) jednotkové podniky z hlediska vedení rozpočtového účetnictví o skutečnostech hospodářského života, které vzniknou při výkonu, na základě smluv, pravomocí státního (obecního) odběratele uzavírat a vykonávat jménem příslušné veřejné právnické osoby státní (obecní) zakázky jménem orgánů veřejné moci (státních orgánů), řídících orgánů státních mimorozpočtových fondů, územních samosprávných celků, které jsou státními (komunálními) odběrateli, při provádění rozpočtových investic do státního (obecního) majetku a přijímání rozpočtové investice do investiční výstavby majetku státu (obce) a (nebo) na pořízení majetku státu (obce) způsobem stanoveným pro příjemce rozpočtových prostředků.

4. Pro uznání za neplatné:

Vyhláška Ministerstva financí Ruské federace ze dne 30. prosince 2008 N 148n „O schválení pokynů pro rozpočtové účetnictví“ (zaregistrováno na Ministerstvu spravedlnosti Ruské federace dne 12. února 2009, registrační číslo 13309; Rossijskaja Gazeta , 2009, 6. března);

Příkaz Ministerstva financí Ruské federace ze dne 3. července 2009 N 69n „O zavedení změn Instrukce pro rozpočtové účetnictví, schváleného nařízením Ministerstva financí Ruské federace ze dne 30. prosince 2008 N 148n“ (reg. s Ministerstvem spravedlnosti Ruské federace dne 13. srpna 2009, registrační číslo 14524; Rossijskaja Gazeta, 2009, 2. září);

Vyhláška Ministerstva financí Ruské federace ze dne 30. prosince 2009 N 152n „O zavedení změn Instrukce pro rozpočtové účetnictví, schválené vyhláškou Ministerstva financí Ruské federace ze dne 30. prosince 2008 N 148n“ (reg. s Ministerstvem spravedlnosti Ruské federace dne 4. února 2010, registrační číslo 16247; Rossijskaja Gazeta, 2010, 19. února).

Registrace N 19452

Jednotná účtová osnova je schválena pro státní a obecní orgány a instituce, státní akademie věd a řídící orgány státních mimorozpočtových fondů. Zavádí se místo Účtové osnovy pro rozpočtové účetnictví.

Určuje, jak se použije sjednocený plán. Pokyny pro rozpočtové účetnictví již nejsou platné.

Vedení účetnictví může být převedeno na základě smlouvy (dohody) na jinou instituci nebo organizaci (centralizované účetnictví).

Primární a souhrnné účetní doklady lze sestavovat elektronicky. V tomto případě se používá elektronický digitální podpis. V určitých případech je účetní jednotka povinna na vlastní náklady pořídit papírové kopie těchto dokladů.

Je nutné schválit pracovní účtovou osnovu státních (obecních) institucí. Měl by obsahovat účty používané pro syntetické a analytické účetnictví.

Autorizační deník je zařazen do účetních registrů. Ty, stejně jako účetní záznamy, musí být uchovávány po dobu minimálně 5 let.

Všechny účty jsou pětimístné. Objevily se nové sloupce (názvy skupin a druhů).

Kromě toho jsou uvedeny následující podrozvahové účty. N 24 - majetek převedený do správy svěřenství. N 25 - k pronájmu. N 26 - k bezplatnému použití.

Příkaz Ministerstva financí Ruské federace ze dne 1. prosince 2010 N 157n „O schválení Jednotné účtové osnovy pro orgány veřejné moci (státní orgány), samosprávy, řídící orgány státních mimorozpočtových fondů, státní akademie věd , státní (obecní) instituce a Pokyny k jeho aplikaci“

Registrace N 19452

Toto nařízení nabývá účinnosti dnem 1. ledna 2011.

Tento dokument je doplněn následujícími dokumenty:

Změny vstoupí v platnost 10. února 2019 a uplatní se při tvorbě účetních zásad a účetních ukazatelů počínaje rokem 2019.

Změny vstupují v platnost 8. května 2018 a jsou aplikovány při tvorbě účetních zásad a účetních ukazatelů počínaje rokem 2018.

Podle tohoto projektu budou muset být tyto úpravy zohledněny při tvorbě účetní politiky pro rok 2014. Zároveň se plánuje, že do prosince 2014 instituce plynule přejdou na aplikaci nové účetní politiky, jakmile budou organizačně a technicky připraveny. V tomto článku vás seznámíme s připravovanými změnami.

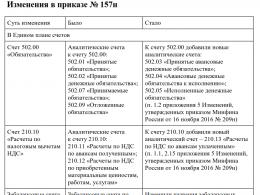

Změny ve Sjednocené účtové osnově

| Aktuální verze Jednotné účtové osnovy | Vydání Jednotné účtové osnovy zohledňující změny | ||

| Číslo účtu | Jméno účtu | Číslo účtu | Jméno účtu |

| 201 20 | Hotovost na účtech u úvěrové instituce | 201 20 | Hotovost v úvěrové instituci |

| - | 205 82 | Výpočty pro neidentifikované účtenky | |

| 209 00 | Výpočty škod na majetku | 209 00 | Kalkulace škod a jiných příjmů |

| - | 209 30 | Výpočty kompenzace nákladů | |

| - | 209 40 | Výpočty množství nuceného zabavení | |

| 209 80 | Výpočty jiných škod | 209 80 | Výpočty pro ostatní příjmy |

| - | 209 83 | Výpočty pro ostatní příjmy | |

| 210 01 | 210 10 | Výpočty pro odpočty daně u DPH | |

| - | 210 11 | Výpočty DPH z přijatých záloh | |

| - | 210 12 | Výpočty DPH z nakoupeného hmotného majetku, prací, služeb | |

| 303 08 | Výpočty pojistného na povinné zdravotní pojištění do územního fondu povinného zdravotního pojištění | - | |

| - | 401 60 | Rezervy na budoucí výdaje | |

| - | 500 90 | Povolení pro další následující roky (mimo plánovací období) | |

| - | 502 07 | Závazky přijaty | |

| 504 00 | Odhadované (plánované) úkoly | 504 00 | Předpověď (plánované) úkoly |

Změny v účetních postupech

Primární účetní dokladyNávrh zákona upravil ustanovení klauzule 3, 9 Návod č.157n týkající se převzetí do účetnictví a vyhotovení prvotních účetních dokladů. Zejména je uvedeno, že:

- prvotní účetní doklady přijaté v důsledku vnitřní kontroly skutečností hospodářského života lze přijmout k zaúčtování pouze za podmínky, že jsou řádně provedeny osobami odpovědnými za jejich provedení;

- včasné a kvalitní vyhotovení prvotních účetních dokladů, jejich předání ve stanovených lhůtách k promítnutí do účetnictví, jakož i spolehlivost údajů v nich obsažených, zajišťují osoby odpovědné za evidenci skutečnosti hospodářského života, které podepsal tyto dokumenty. Zároveň se upřesňuje, že osoba pověřená odpovědností za vedení účetní evidence a osoba, se kterou byla uzavřena smlouva o poskytování účetních služeb, neodpovídá za soulad prvotních účetních dokladů sestavených jinými osobami s realizovaná fakta ekonomického života.

Účetní registry

Přidány nové odstavce článek 11 Instrukce č.157n je zajištěna schopnost státních (obecních) institucí samostatně vypracovávat a schvalovat formy účetních registrů v rámci účetních politik, pokud nejsou zřízeny orgánem, který řídí účetnictví v souladu s právními předpisy Ruské federace (tj. , nejsou jednotné).Zároveň je použití těchto registrů pro účetní účely povoleno, pokud obsahují všechny požadované údaje, které zahrnují:

- jméno registru;

- název instituce, která registr sestavila;

- datum zahájení a ukončení vedení registru a (nebo) období, na které byl sestaven;

- chronologické a (nebo) systematické seskupování účetních objektů;

- hodnoty peněžních a (nebo) přirozených měření účetních objektů s uvedením měrné jednotky;

- jména funkcí osob odpovědných za vedení rejstříku;

- podpisy osob odpovědných za vedení registru s uvedením jejich příjmení a iniciál nebo jiných údajů nezbytných k identifikaci těchto osob.

také v článek 18 Instrukce č.157n jsou doplněna ustanovení týkající se pravidel pro opravu elektronických účetních registrů. Připomeňme, že současná verze tohoto odstavce stanoví obecný postup pro opravu chyb zjištěných v účetních registrech.

Dle provedených změn v tomto odstavci se tento postup bude plně vztahovat na elektronické účetní registry. V tomto případě se opravy promítnou do elektronických registrů osobami odpovědnými za jejich vedení.

Tržní (odhadovaná) hodnota

S přijetím návrhu zákona bude pojem „tržní hodnota“, který se v současnosti vyskytuje v textu pokynu č. 157n, nahrazen pojmem „odhadovaná hodnota“. Význam tohoto pojmu se však nezmění.Ano, podle článek 25 Instrukce č.157n(s přihlédnutím ke změnám zavedeným návrhem zákona) se aktuální odhadní hodnotou rozumí peněžní částka, která by mohla být získána prodejem uvedeného majetku ke dni jeho přijetí do účetnictví. Aktuální odhadovaná hodnota pro účely převzetí nefinančního majetku do zaúčtování se stanoví na základě ceny platné ke dni převzetí do zaúčtování (kapitalizace) majetku přijatého bezúplatně za tento nebo obdobný druh majetku. . Informace o aktuální ceně musí být potvrzeny doklady, a není-li dokladové potvrzení možné, znaleckými prostředky.

Postup při stanovení odhadní hodnoty drahých kovů, drahých kamenů, šperků a jiných cenností bude předepsán v článek 23 Instrukce č.157n. Podle nových odstavců zavedených návrhem v tomto odstavci je ve vztahu k uvedeným aktivům odhadovaná hodnota stanovena Státní institucí pro vytvoření Státního fondu drahých kovů a drahých kamenů Ruské federace, skladování, uvolňování a používání drahých kovů a drahých kamenů pod ministerstvem financí (Gokhran) způsobem stanoveným ministerstvem financí.

Kromě toho provedené změny článek 25 Instrukce č.157n, je stanoveno, že v odhadní hodnotě bude zohledněn nejen darovaný, ale i jiný bezúplatně přijatý nefinanční majetek.

Dlouhodobý majetek

Konzervace (znovukonzervace). Podle provedených změn str. 38 Návod č.157n, bude podrobně rozebrán postup konzervace (překonzervace) dlouhodobého majetku.Uvádí se, že konzervace dlouhodobého majetku po dobu delší než tři měsíce (rekonzervace) je formalizována prvotním účetním dokladem - zákonem o konzervaci (znovukonzervování) dlouhodobého majetku, který obsahuje informace o účetního předmětu (název, inventární číslo předmětu, jeho původní (účetní) hodnota, výše naběhlých odpisů), dále informace o důvodech a době uchování.

Předmět dlouhodobého majetku, který je v konzervaci, je nadále uveden na odpovídajících rozvahových účtech pracovní účtové osnovy instituce jako předmět dlouhodobého majetku.

Konzervace (překonzervace) předmětu dlouhodobého majetku po dobu delší než tři měsíce se promítne zápisem do inventární karty účetního předmětu zápisem o konzervaci (překonzervování) předmětu bez provedení účetních zápisů. odpovídající analytické účty účty 0 101 00 000 "Dlouhodobý majetek".

Počáteční náklady. Plánuje se rozšíření seznamu výdajů, které jsou zahrnuty v počátečních nákladech dlouhodobého majetku. Kromě výdajů aktuálně uvedených v článek 47 Instrukce č.157n, do počáteční ceny dlouhodobého majetku lze zahrnout i náklady na leasingovou smlouvu a výši úroků z úvěrů na pořízení (vytvoření) dlouhodobého majetku.

Pozemky jsou nevyráběným majetkem

S přijetím návrhu zákona bude nutné nově zohlednit pozemky přidělené institucím s právem trvalého (věčného) užívání.Připomeňme, že v současnosti se s takovými objekty počítá podrozvahový účet 01„Majetek přijatý k užívání“ ( paragraf 333 Instrukce č.157n).

Podle změn zavedených projektem do odstavec 71 Instrukce č.157n, pozemky užívané institucemi s právem trvalého (trvalého) užívání (včetně těch, které se nacházejí pod nemovitostmi) budou zohledněny v příslušných analytických účtech účty 103 00 „Nevyrobená aktiva“ na základě dokumentu (certifikátu) potvrzujícího právo užívat pozemek v jejich katastrální hodnotě (hodnota uvedená v dokumentu pro právo užívat pozemek nacházející se mimo území Ruska Federace). Obdobná ustanovení v současnosti obsažená v paragraf 333 Instrukce č.157n, přijetím návrhu zákona bude vymazán.

Kalkulace škod a jiných příjmů

Jak bylo uvedeno výše, plánuje se změna názvu účty 209 00 (místo dosavadního názvu „Výpočty na majetkové škody“ - název „Výpočet škod a jiných příjmů“). Kromě toho budou ke stávajícím účtům přidány nové analytické účty:

A) skóre 209 30 „Výpočty kompenzace nákladů“;

b) skóre 209 40 „Výpočty množství nuceného zabavení“;

PROTI) skóre 209 83 "Výpočty pro ostatní příjmy."

Podle položka 220, 221 Návod č.157n(s výhradou změn provedených projektem) skóre 209 00 budou určeny k zohlednění výpočtů:

- podle výše zjištěných manků, krádeží finančních prostředků a jiných cenností;

- podle výše ztrát způsobených škodami na hmotném majetku;

- za jiné částky příčinné škody na majetku instituce, s výhradou náhrady viníků způsobem stanoveným právními předpisy Ruské federace;

- za částky záloh, které protistrana nevrátila v případě ukončení smluv (jiných dohod), včetně soudního rozhodnutí, při provádění reklamačních prací;

- u částek dluhu odpovědných osob, které nebyly včas vráceny (nezadrženy ze mzdy), a to i v případě napadení srážek;

- o výši dluhu za dny neodpracované dovolené při propuštění zaměstnance před koncem pracovního roku, za který již dostal roční placenou dovolenou;

- o částkách provedených nadměrných plateb;

- o částkách nuceného zabavení, včetně náhrady škody v souladu s právními předpisy Ruské federace (zejména v případě pojistných událostí);

- o výši škody způsobené v důsledku jednání (nečinnosti) funkcionářů organizace;

- na výši škody podléhající náhradě soudním rozhodnutím ve formě náhrady nákladů spojených se soudním řízením (úhrada nákladů řízení);

- na jiné škody, jakož i na jiné příjmy vzniklé v průběhu hospodářské činnosti instituce, které nejsou zohledněny v analytických účtech účty 205 00 "Výpočty na základě příjmu."

Výpočty pro odpočty DPH

Pro zaúčtování výpočtů daňových odpočtů u DPH se plánuje zavedení skóre 210 10 se stejným jménem. Jak je uvedeno výše, tento účet nahradí běžný účet „Výpočty DPH z nakoupeného hmotného majetku, prací, služeb“.Stojí za zmínku, že seskupení výpočtů pro odpočty DPH bude provedeno v kontextu následujících analytických účtů ( odstavec 224 Pokyny č.157n s přihlédnutím ke změnám zavedeným projektem):

- 210 11 "Výpočty DPH z přijatých záloh." Tento účet je určen pro účtování výpočtů částek DPH z přijatých předběžných plateb směrem k připravovanému prodeji nefinančního majetku (práce, služby) v rámci činnosti instituce podléhající DPH způsobem stanoveným daňovými předpisy. Ruské federace;

- 210 12 „Výpočty DPH z nakoupených hmotných aktiv, prací, služeb.“ Tento účet zachycuje částky DPH nárokované dodavateli (dodavateli) za dodaný nefinanční majetek, provedenou práci, poskytnuté služby, časově rozlišené a zaplacené institucí jako daňovým agentem v případech stanovených daňovými právními předpisy Ruské federace.

Vyrovnání s jinými dlužníky

Stejně jako dosud se promítnou vyrovnání s ostatními dlužníky účet 210 05 . Zároveň podle změn, které projekt zavedl do odstavec 235 Instrukce č.157n, tento účet zohlední nejen zúčtování s dlužníky vzniklá v rámci činnosti instituce a neposkytnutá k promítnutí na jiných účtech Jednotné účtové osnovy, ale i zúčtování následujících operací:- poskytnutí jistoty k přihláškám k účasti v soutěži nebo uzavřené aukci, zajištění plnění smlouvy (dohody), jiné zajišťovací platby, zálohy;

- promítnutí do účtování příjmů u správců daní, poplatků a jiných očekávaných plateb, jejichž úhrada je dle platné legislativy považována za splněnou (dle předložených přiznání, kalkulací a dalších podkladů).

Vyrovnání s ostatními věřiteli

Provedené změny str. 281 Návod č.157n, účel je specifikován účty 304 06 "Vyrovnání s jinými věřiteli." Plánuje se, že tento účet bude sloužit k evidenci vypořádání s dlužníky za transakce vzniklé při výkonu činnosti instituce a neposkytované k promítnutí na jiné účty Jednotné účtové osnovy, včetně transakcí pro akceptaci ne finanční a finanční majetek pro účetnictví, vypořádání závazků, výsledek hospodaření podle zákona o převodu (oddělovací rozvaha):- při reorganizaci sloučením, přistoupením, rozdělením, oddělením;

- při změně typu vládní instituce na rozpočtovou nebo autonomní;

- při změně typu rozpočtové nebo autonomní instituce na státní.

Rezervy na budoucí výdaje

S přijetím návrhu zákona bude do Jednotné účtové osnovy zaveden nový účet 401 60 „Rezervy na budoucí výdaje“ a v Pokynu č. 157n se objeví doložka 302.1 o používání tohoto účtu.Tedy v souladu s tímto bodem účet 401 60 je určena k tomu, aby odrážela rezervy na budoucí výdaje (odložené závazky) vytvořené k úhradě:

a) výdajové závazky vzniklé v důsledku přijetí jiných závazků (například proplacení dovolené za skutečně odpracovanou dobu nebo vyplacení náhrady za nevyužitou dovolenou, včetně propuštění, platba na žádost kupujícího za záruční opravy, běžná údržba v případech stanovené smlouvou o dodávkách atd.);

b) výdajové povinnosti vyplývající z právních předpisů při rozhodování o restrukturalizačních činnostech, včetně rozhodování o reorganizaci instituce, změně její struktury (zakládání nebo likvidace poboček, oddělování (strukturálních) útvarů, změna druhů činností);

c) výdajové závazky napadené u soudu, včetně vybírání penále a pokut vyplývajících z občanskoprávních smluv (smluv), jakož i úhrady právních výloh (nákladů), a to i v případě, kdy hlavní správce rozpočtu veřejné právnické osoby jedná u soudu jménem veřejnoprávní právnické osoby jako zástupce žalovaného v nárocích vůči veřejnoprávní právnické osobě:

- o náhradě škody způsobené fyzické nebo právnické osobě v důsledku protiprávního jednání (nečinnosti) státních orgánů nebo funkcionářů těchto orgánů, podle resortní příslušnosti, a to i v důsledku vydání aktů orgánů veřejné moci, které se neřídí se zákonem nebo jiným právním úkonem;

- předkládá se, když limity rozpočtových závazků poskytnutých jemu podřízenému příjemci rozpočtových prostředků, kterým je vládní instituce, nepostačují ke splnění jeho peněžních závazků;

e) v ostatních případech stanovených při vytváření účetních pravidel instituce.

Analytické účetnictví podle účet401 60 Bude nutné vést evidenci fondů a zúčtování podle typu vytvořených rezerv na multigrafní kartě nebo kartě.

Navíc podle nového článek 302.1 Instrukce č.157n postup při tvorbě rezerv (druhy tvořených rezerv, způsoby oceňování závazků, datum zaúčtování v účetnictví atd.) stanoví instituce v rámci tvorby účetních pravidel. V tomto případě by rezerva měla být použita pouze na pokrytí těch nákladů, na které byla vytvořena.

Za povšimnutí stojí, účet 401 60 budou zapsány do formulářů účetního výkaznictví. Odpovídající změny k Pokyny č.33n jsou již připraveny a zveřejněny na stránkách Ministerstva financí.

Autorizace výdajů

Změny, které návrh zákona připravuje, se dotknou i postupu při používání účtů pro autorizaci výdajů. Zejména se plánuje zavedení dalších analytických účtů, například:- účet umožňující autorizaci výdajů na další účetní období - počítat 500 90 "Povolení pro další vykazované roky (mimo plánovací období)." Připomeňme, že účty se v současné době používají k promítnutí autorizace výdajů v běžném roce i na příští rok a plánovací období (tedy na další tři roky);

- účet zakládající odraz přijatých závazků na něm - účet 502 07 "Závazky přijaty." Upozorňujeme, že přijaté závazky zahrnují závazky, jejichž přijetí je plánováno v souladu s harmonogramem veřejných zakázek. Účtování přijatých závazků se provádí na základě dokumentů potvrzujících plánování závazků instituce nebo plánování změn dříve přijatých závazků v aktuálním finančním roce, následujících finančních letech, včetně mimo plánovací období.

Podrozvahové účetnictví

Výše bylo uvedeno, že dle projektem provedených změn pravidel pro vedení podrozvahového účetnictví nepodléhají účetní podrozvaze (dne podrozvahový účet 01) pozemky přidělené institucím s právem trvalého (neurčitého) užívání. Kromě toho se změny dotknou následujících podrozvahových účtů:02 "Materiální aktiva přijatá ke skladování." V tomto účtu je navíc plánováno zohlednění majetku, u kterého bylo rozhodnuto o odepsání (ukončení provozu) až do okamžiku jeho demontáže (likvidace, zničení);

04 "Dluh insolventních dlužníků." Je upřesněno, že odpis dluhu z uvedeného účtu musí být proveden na základě rozhodnutí komise instituce o přijetí a nakládání s majetkem v případě dostupnosti dokumentů potvrzujících zánik závazku úmrtím (likvidace) dlužníka, jakož i uplynutím lhůty pro případné obnovení vymáhání pohledávky v souladu s platnou právní úpravou;

09 "Náhradní díly pro vozidla vydávané jako náhrada za opotřebovaná." Podle přiloženého ustanovení odstavec 349 Instrukce č.157n při vyřazení vozidla je na něm instalovaný hmotný majetek odepsán z uvedeného podrozvahového účtu;

17 "Příjem peněz na účty instituce." Je upřesněno, že tento účet je určen k evidenci příjmů peněžních prostředků nejen na bankovní (osobní) účty institucí, ale také do pokladny;

18 "Odstranění finančních prostředků z účtů instituce." Uvádí se, že na tomto účtu budou účtovány platby provedené nejen z bankovních (osobních) účtů, ale také z pokladny instituce;

30 "Výpočty pro plnění peněžních závazků prostřednictvím třetích stran." Stojí za zmínku, že tento účet je představen poprvé. Je určen k zaznamenávání výpočtů pro plnění peněžních závazků prostřednictvím třetích stran (při vyplácení důchodů, dávek, provádění jiných plateb fyzickým osobám prostřednictvím poboček Ruské pošty, platebních agentů). Analytické účetnictví účtu je vedeno na multigrafické kartě a (nebo) kartě pro účtování finančních prostředků a vypořádání v rámci peněžních závazků podle typu platby rozpočtových prostředků nebo jiných plateb.

Jak je z tohoto článku patrné, změny připravované návrhem zákona se dotýkají téměř všech paragrafů pokynu č. 157n. Některé z nich jsou upřesňujícího charakteru a odstraňují existující nesrovnalosti s platnou legislativou Ruské federace. Významné jsou další novely, například se mění účetní účty, zavádějí se nové a v některých případech se mění i samotný přístup k účtování některých skutečností hospodářského života. Přijetí a uvedení do praxe připravovaných změn je plánováno do konce roku 2014.

Pokyny k aplikaci Jednotné účtové osnovy pro orgány veřejné moci (státní orgány), samosprávy, orgány řízení státních mimorozpočtových fondů, státní akademie věd, státní (obecní) instituce, schváleny. Příkazem Ministerstva financí Ruské federace ze dne 1. prosince 2010 č. 157n.

Pokyny k postupu při sestavování a předkládání ročních a čtvrtletních účetních závěrek státních (obecních) rozpočtových a samosprávných institucí, schváleny. Příkazem Ministerstva financí Ruské federace ze dne 25. března 2011 č. 33n.

V souvislosti s nabytím účinnosti řady federálních norem v roce 2018 vyvstala potřeba upravit Jednotnou účtovou osnovu a Pokyny k její aplikaci (dále jen Pokyn č. 157n). Dne 26. dubna 2018 byla zaregistrována vyhláškou Ministerstva spravedlnosti Ministerstva financí Ruské federace č.64n, který provede změny zadaného dokumentu.

Jednotná účtová osnova.

Nové účty.

Nejprve uvádíme seznam nových účtů zavedených do Jednotné účtové osnovy.

|

Číslo účtu |

Jméno účtu |

|---|---|

|

Nevyráběný majetek – ostatní movitý majetek |

|

|

Nevyráběná aktiva - jako součást majetku zadavatele |

|

|

Koncesní odpisy majetku |

|

|

Odpisy nehmotného majetku - zejména cenného movitého majetku instituce |

|

|

Odpisy nehmotného majetku - ostatního movitého majetku instituce |

|

|

Odpisy užívacích práv k nevyráběnému majetku |

|

|

Odpisy pokladního majetku v koncesi |

|

|

Investice do majetku poskytovatele |

|

|

Ostatní aktiva tvořící státní pokladnu |

|

|

Nefinanční aktiva tvořící koncesní pokladnu |

|

|

Nemovitost poskytovatele tvořící státní pokladnu |

|

|

Movitý majetek poskytovatele tvořící pokladnu |

|

|

Nevyprodukovaná aktiva (půda) poskytovatele, která tvoří státní pokladnu |

|

|

11100 |

Práva užívat majetek |

|

Práva užívat nefinanční majetek |

|

|

Práva užívat obytné prostory |

|

|

Práva užívat nebytové prostory (budovy a stavby) |

|

|

Práva používat stroje a zařízení |

|

|

Práva používat vozidla |

|

|

Práva používat průmyslové a domácí vybavení |

|

|

Práva využívat biologické zdroje |

|

|

Práva užívat jiný dlouhodobý majetek |

|

|

Práva na užívání nevyráběných aktiv |

|

|

11400 |

Snížení hodnoty nefinančních aktiv |

|

Odpisy nemovitého majetku instituce |

|

|

Odpisy zvláště cenného movitého majetku instituce |

|

|

Odpisy ostatního movitého majetku instituce |

|

|

Snížení práv užívat majetek |

|

|

Odpisy bytových prostor |

|

|

Odpisy nebytových prostor (budov a staveb) |

|

|

Znehodnocení investičního majetku |

|

|

Poškození strojů a zařízení |

|

|

Odpisy vozidel |

|

|

Znehodnocení průmyslového a obchodního zařízení |

|

|

Odpisy biologických zdrojů |

|

|

Snížení hodnoty ostatního dlouhodobého majetku |

|

|

Snížení hodnoty nehmotného majetku |

|

|

Snížení hodnoty nevyráběných aktiv |

|

|

Odpisy pozemků |

|

|

Odpisy zdrojů podloží |

|

|

Snížení hodnoty ostatních nevyráběných aktiv |

|

|

Kalkulace výnosů z finančního leasingu |

|

|

Výpočty příjmů z plateb za využívání přírodních zdrojů |

|

|

Výpočty výnosů z úroků z vkladů, peněžních zůstatků |

|

|

Výpočty úrokových výnosů z jiných finančních nástrojů |

|

|

Výpočty příjmů z dividend z objektů |

|

|

Výpočty příjmů z udělení nevýhradních práv k výsledkům duševní činnosti |

|

|

Výpočty pro ostatní příjmy z majetku |

|

|

Výpočty příjmů z poskytování služeb (práce) v rámci programu povinného zdravotního pojištění |

|

|

Výpočty příjmů z poplatků za poskytování informací ze státních zdrojů (registry) |

|

|

Kalkulace pro podmíněné leasingové splátky |

|

|

Kalkulace pro dotace pro jiné účely |

|

|

Výpočty pro dotace na kapitálové investice |

|

|

Platby záloh na pojištění |

|

|

Kalkulace záloh na služby a práce pro účely kapitálových investic |

|

|

Kalkulace záloh na nájemné za užívání pozemků a jiných izolovaných přírodních objektů |

|

|

Vyrovnání s osobami odpovědnými za platbu pojištění |

|

|

Vyrovnání s odpovědnými osobami za platby za služby a práce pro účely kapitálových investic |

|

|

Vyrovnání s osobami odpovědnými za úhradu nájemného za užívání pozemků a jiných izolovaných přírodních objektů |

|

|

Vyrovnání s odpovědnými osobami za zaplacení pokut za porušení právních předpisů o zadávání veřejných zakázek a porušení podmínek smluv (dohod) |

|

|

Vyrovnání s odpovědnými osobami za zaplacení sankcí z dluhových závazků |

|

|

Vyrovnání s odpovědnými osobami za úhradu jiných ekonomických sankcí |

|

|

Vyrovnání s odpovědnými osobami za úhradu jiných výdajů |

|

|

Výpočty příjmů z náhrad nákladů |

|

|

Propočty rozpočtových příjmů z vratek pohledávek z minulých let |

|

|

Výpočty příjmů z penále za porušení smluvních podmínek (dohod) |

|

|

Výpočty příjmů z pojistných událostí |

|

|

Výpočty příjmů z náhrady majetkové újmy (kromě pojistného plnění) |

|

|

Výpočty příjmů z jiných částek nuceného zabavení |

|

|

Vyrovnání s finančním orgánem za účelem objasnění neznámých příjmů do rozpočtu za rok předcházející vykazovanému roku |

|

|

Vypořádání s finančním úřadem k vyjasnění nejasných příjmů do rozpočtu minulých let |

|

|

Pojistné kalkulace |

|

|

Kalkulace služeb a prací pro účely kapitálových investic |

|

|

Kalkulace nájemného za užívání pozemků a jiných izolovaných přírodních objektů |

|

|

Vyrovnání za jiné hospodářské sankce |

|

|

Kalkulace ostatních výdajů |

|

|

Konsolidované výpočty za rok předcházející vykazovanému roku |

|

|

Konsolidované výpočty ostatních předchozích let |

|

|

Jiné výpočty za rok předcházející vykazovanému roku |

|

|

Další výpočty z minulých let |

|

|

Výnosy za účetní období předcházející vykazovanému roku |

|

|

Výnosy z minulých účetních let |

|

|

Výdaje za účetní období předcházející vykazovanému roku |

|

|

Náklady z minulých účetních let |

227 „Pojištění“;

228 „Služby, práce pro účely kapitálových investic“;

229 "Nájemné za užívání pozemků a jiných izolovaných přírodních objektů."

Vyloučené účty.

Některé účty byly ze Sjednocené účtové osnovy vyloučeny:

10240 „Nehmotný majetek – předměty leasingu“;

10540 „Materiál – předměty leasingu“;

10740 „Pronajaté položky na cestě“;

10990 „Náklady na distribuci“.

Nové vydání účtů.

|

Staré vydání |

Nová edice |

|---|---|

|

10140 „Dlouhodobý majetek – předměty leasingu“ |

10190 „Stálý majetek – majetek v koncesi“ |

|

10102 „Nebytové prostory“ |

10102 „Nebytové prostory (budovy a stavby)“ |

|

10103 "Struktury" |

10103 "Investiční nemovitost" |

|

10106 „Průmyslové a domácí vybavení“ |

10106 „Inventář průmyslu a domácnosti“ |

|

10107 "Knihovní fond" |

10107 "Biologické zdroje" |

|

10440 „Odpisy předmětů leasingu“ |

10440 „Odpisy práv k užívání majetku“ |

|

10402 „Odpisy nebytových prostor“ |

10402 „Odpisy nebytových prostor (budov a staveb)“ |

|

10403 „Odpisy staveb“ |

10403 „Odpisy investičního majetku“ |

|

10406 „Odpisy výroby a vybavení domácnosti“ |

10406 „Odpisy průmyslového a domácího vybavení“ |

|

10407 „Odpisy knihovního fondu“ |

10407 „Odpisy biologických zdrojů“ |

|

10458 „Odpisy movitého majetku jako součást pokladního majetku“ |

10452 „Odpisy movitého majetku jako součást pokladního majetku“ |

|

10459 „Odpisy nehmotného majetku jako součást pokladního majetku“ |

10454 „Odpisy nehmotného majetku jako součást pokladního majetku“ |

|

10610 „Investice do nemovitostí instituce“ |

10610 „Investice do nemovitostí“ |

|

10620 „Investice do zvláště cenného movitého majetku instituce“ |

10620 „Investice do zvláště cenného movitého majetku“ |

|

10630 „Investice do jiného movitého majetku instituce“ |

10630 „Investice do jiného movitého majetku“ |

|

10640 „Investice do předmětů leasingu“ |

10640 „Investice do předmětů finančního leasingu“ |

|

10853 "Drahé kovy a drahé kameny" |

10853 „Hodnoty ruských státních fondů“ |

|

20530 „Výpočty příjmů z poskytování placené práce a služeb“ |

20530 „Kalkulace příjmů z poskytování placených služeb (práce), náhrady nákladů“ |

|

20540 „Výpočty pro množství nuceného zabavení“ |

20540 „Výpočty výše pokut, penále, penále, náhrady škody“ |

|

20550 „Výpočty na základě rozpočtových příjmů“ |

20550 „Výpočty pro bezúplatné příjmy z rozpočtů“ |

|

20521 „Vyrovnání s daňovými poplatníky“ |

20521 „Výpočty příjmů z operativního leasingu“ |

|

20531 „Vyrovnání s plátci příjmů z poskytování placené práce a služeb“ |

20531 „Výpočty příjmů z poskytování placených služeb (práce)“ |

|

20541 „Vyrovnání s plátci částek nuceného zabavení“ |

20541 „Výpočty příjmů ze sankcí za porušení právních předpisů o zadávání veřejných zakázek“ |

|

20581 „Vyrovnání s plátci jiných příjmů“ |

20581 „Výpočty pro nevyřízené účtenky“ |

|

20589 „Výpočty pro nevyřízené účtenky“ |

20589 „Výpočty pro ostatní příjmy“ |

|

20640 „Výpočty pro předběžné bezúplatné převody organizacím“ |

20640 „Výpočty pro bezúplatné převody organizacím“ |

|

20650 „Výpočty pro předběžné bezúplatné převody do rozpočtů“ |

20650 „Výpočty pro bezúplatné převody do rozpočtů“ |

|

20641 „Výpočty pro zálohové bezúplatné převody státním a městským organizacím“ |

20641 „Výpočty pro bezúplatné převody státním a městským organizacím“ |

|

20642 „Kalkulace pro zálohové bezúplatné převody organizacím s výjimkou státních a městských organizací“ |

20642 „Zúčtování bezúplatných převodů organizacím s výjimkou státních a městských organizací“ |

|

20651 „Výpočty pro zálohové převody do jiných rozpočtů rozpočtového systému Ruské federace“ |

20651 „Výpočty pro převody do jiných rozpočtů rozpočtového systému Ruské federace“ |

|

20691 „Výpočty záloh na úhradu ostatních výdajů“ |

20996 „Výpočty záloh na úhradu ostatních výdajů“ |

|

20891 „Vyrovnání s odpovědnými osobami za úhradu jiných výdajů“ |

20891 „Vyrovnání s osobami odpovědnými za platby cel a poplatků“ |

|

20940 „Výpočty pro množství nuceného zabavení“ |

20940 „Výpočty pokut, penále, penále, náhrady škody“ |

|

20983 „Výpočty pro ostatní příjmy“ |

20989 „Výpočty pro ostatní příjmy“ |

|

30291 „Výpočty ostatních výdajů“ |

30293 „Výpočty pokut za porušení právních předpisů o zadávání veřejných zakázek a porušení podmínek smluv (dohod)“ |

Pokyn č. 157n.

Obecná ustanovení.

Ustanovení Pokynu č. 157n k rozpočtovému účetnictví musí být aplikováno současně se standardy stanovenými Standardem koncepčního rámce. Definice pojmů použitých v Pokynu č. 157n o rozpočtovém účetnictví musí být používány ve významu uvedeném ve federálních normách.

Do odstavce 3 pokynu č. 157n byla vložena upřesnění, podle kterých:

- účtování o podrozvahových účtech zařazených do pracovní účtové osnovy instituce se provádí podle jednoduché soustavy účetní evidence (v novém vydání odst. 2 odst. 3). Dříve bylo toto pravidlo upřesněno v odstavci 332 instrukce č. 157n, tudíž bylo toto pravidlo přesunuto z jednoho bodu do druhého;

- jako doposud instituce při vedení účetní evidence zajišťuje přednostní uznání nákladů a závazků v účetnictví před zaúčtováním případných výnosů a majetku, je však nutné tyto účetní objekty promítnout podle nejkonzervativnějších odhadů - bez nadhodnocování majetku a (příp. ) příjmy a bez podhodnocení závazků a (nebo) výdajů (zásada opatrnosti) (odstavec 14 odstavec 3 v novém vydání). Vyjasnila se tak specifika uplatňování zásady obezřetnosti.

Připomeňme, že bod 4 Pokynu č.157n obsahoval požadavky na generování a poskytování informací při vedení účetních záznamů nezbytných pro interní a externí uživatele účetní závěrky, aby mohli vykonávat pravomoci vnitřní a vnější finanční kontroly. Nařízením Ministerstva financí Ruské federace č.64n byly tyto požadavky zrušeny a podobné normy jsou předepsány v článku 18 standardu koncepčního rámce. A bod 4 Pokynu č.V novém vydání je uvedeno 157n: účetnictví instituce provádí její strukturální jednotka v čele s hlavním účetním nebo jiným úředníkem, který je vedením účetnictví pověřen.

Kromě tohoto bodu je v odstavci 5 Pokynu č.157n doplněn nový odstavec s tímto obsahem: v případě, že instituce převede na základě smlouvy (dohody) pravomoci vedení účetní evidence na centralizované účetní oddělení, provádí účetní evidenci instituce strukturální útvar centralizovaného účetního oddělení nebo jeho úředník, který je pověřen výkonem přenesené působnosti.

Pravidla toku dokumentů.

V bodě 6 Pokynu č. 157n je uveden seznam dokumentů, které má instituce právo schvalovat v rámci své účetní politiky. Obecně zůstala stejná, vyhláškou Ministerstva financí Ruské federace č. 64n bylo doplněno ustanovení, podle kterého instituce v rámci své účetní politiky schvaluje pravidla toku dokumentů a technologie pro zpracování účetních informací. , včetně postupu a načasování předávání primárních (konsolidovaných) účetních dokladů k promítnutí do účetnictví v souladu se schváleným harmonogramem toku dokladů a (nebo) postupu pro interakci mezi strukturálními jednotkami a (nebo) osobami odpovědnými za zpracování skutečností ekonomických života, po předložení prvotních účetních dokladů pro účely účetnictví.

Poznámka:

Instituce zajišťuje uchovávání dokladů účetních zásad a dalších dokumentů souvisejících s organizací a vedením účetnictví po dobu nejméně pěti let po roce, ve kterém byly použity pro vedení účetnictví a (nebo) pro sestavení účetních (finančních) výkazů za účetní období. naposledy (odst. 12 str. 6 Pokyn č.157n v novém vydání).

Primární účetní doklady.

V odstavcích 7 – 9 Pokynu č.157n obsahoval požadavky na návrh, generování a evidenci prvotních účetních dokladů. Nařízením Ministerstva financí Ruské federace č.64n byly tyto odstavce prohlášeny za neplatné, neboť postup při práci s prvotními účetními doklady upravují odstavce 20 - 28 části II. Standardu koncepčního rámce.

Účetní registry.

Body 10 – 11 Pokyny č.157n jsou uvedeny v novém vydání a obsahují tato ustanovení o používání účetních registrů:

1) systemizace, zobecnění a (nebo) seskupování a shromažďování informací obsažených v primárních (konsolidovaných) účetních dokladech přijatých k zaúčtování se provádí v účetních registrech (odst. 10 v novém vydání);

2) účetní registry se sestavují podle jednotných formulářů stanovených v rámci rozpočtové legislativy (odst. 11 v novém vydání).

Požadavky na povinné údaje účetních registrů a pravidla pro jejich vedení nebyly do nového vydání těchto paragrafů zahrnuty (jsou uvedeny v § 10 zákona č.402 - Federální zákon), seznamy účetních registrů (obsažené v nařízení Ministerstva financí Ruské federace č. 52n).

Ukládání účetních dokladů.

Ustanovení o uchovávání prvotních (konsolidovaných) účetních dokladů, účetních registrů a účetních (účetních) výkazů v bodě 14 Pokynu č.157n jsou prezentovány novým způsobem. Zejména podle nařízení Ministerstva financí Ruské federace č.64n ukládání specifikovaných dokumentů, registrů a zpráv organizuje vedoucí instituce a (nebo) vedoucí centralizovaného účetního oddělení.

Při změně vedoucího instituce a (nebo) hlavního účetního nebo jiného úředníka pověřeného účetnictvím je zajištěn přenos účetních dokladů instituce. Postup při předávání dokladů určuje instituce v rámci tvorby svých účetních zásad nebo v případě převodu účetních pravomocí na základě smlouvy (dohody) o centralizovaném účetnictví - takové smlouvy (dohody) (bod 14 Pokynu Ne.157n v novém vydání). Specifika uchovávání účetních dokladů jsou navíc upravena v odstavcích 13, 32, 33 Standardu koncepčního rámce.

Zabavení dokumentů.

Z odstavce 17 pokynu č.157n bylo odstraněno ustanovení, podle kterého jsou v případě zabavení účetních registrů, a to i ve formě elektronického dokumentu, kopie těchto registrů vyhotovené způsobem stanoveným právními předpisy Ruské federace součástí účetních dokladů. .

Obdobný požadavek je obsažen v čl. 32 standardu koncepčního rámce a uplatňuje se při zajišťování nejen účetních evidencí, ale i primárních (konsolidovaných) účetních dokladů.

Inventář.

Ustanovení 20 Pokyny č.157n, který obsahuje požadavky na provádění inventarizace majetku, finančního majetku a závazků a dalších účetních položek, včetně podrozvahových účtů, byl prohlášen za neplatný. Důvodem je skutečnost, že základní náležitosti inventarizace majetku a závazků jsou stanoveny v odd. VIII Standardní „Koncepční rámec“, jsou obdobné těm, které jsou zakotveny v odstavci 20. Zákonodárce tak z pokynu č.157n opakovací norma.

Pro zajištění spolehlivosti účetních údajů a účetních (finančních) výkazů jsou udržována aktiva a pasiva.

Při inventarizaci je zjištěna skutečná přítomnost majetku a závazků, která je porovnána s údaji účetních evidencí (článek 79 Standardu koncepčního rámce).

* * *

Na závěr nám dovolte upozornit na následující body:

1. Podle federálních účetních standardů pro organizace veřejného sektoru, Pokyn č.157n slouží jako základní dokument pro vedení účetní evidence institucí všech typů. Změny se proto provádějí především v tomto návodu. V současné době jsou u Ministerstva spravedlnosti registrovány tyto příkazy Ministerstva financí:

ze dne 31. března 2018 č. 65n „O změnách příloh vyhlášky Ministerstva financí Ruské federace ze dne 6. prosince 2010 č.162n „O schválení Účtové osnovy pro rozpočtové účetnictví a Innávod k jeho použití“ (registrováno 26.4.2018 č. 50911);

ze dne 31. března 2018 č. 66n „O změnách příloh vyhlášky Ministerstva financí Ruské federace ze dne 16. prosince 2010 č.174n „O schválení Účtové osnovy pro účetnictví rozpočtových institucí a pokynu k jejímu uplatňování“ (registrováno dne 26.4.2018 č. 50908);

ze dne 31. března 2018 č. 67n „O změnách příloh vyhlášky Ministerstva financí Ruské federace ze dne 23. prosince 2010 č.183n „O schválení Účtové osnovy pro účtování autonomních institucí a Pokynů k jejímu uplatňování“ (registrováno 27.4.2018 č. 50923).

2. V nařízení Ministerstva financí Ruské federace č.64n neexistují žádná ustanovení pro jeho vstup v platnost. Možná začne platit jako obecné pravidlo 10 dnů po oficiálním zveřejnění, nebo může být postup pro vstup v platnost přijat dopisem nebo nařízením ministerstva financí.

3. Jednotná účtová osnova prošla významnými změnami: některé účty byly vyloučeny, některé jsou uvedeny v novém vydání a byly také zavedeny nové účty. Z obecných ustanovení Pokynu č.157n vylučuje ustanovení, která duplikují normy standardu koncepčního rámce.

4. Článek popisuje provedené změny Jednotné účtové osnovy a obecný postup při její aplikaci. V následujících vydáních se budeme nadále zabývat dalšími částmi Pokynu č. 157n.

Co je nařízení č. 157n (pokyny k rozpočtovému účetnictví) ve znění pozdějších předpisů (2019)? Jedná se o jednotnou strukturu pro tvorbu syntetických a analytických účtů, která je určena k rozdělení faktů o finančních a ekonomických činnostech účetní jednotky podle aktiv a pasiv. Kromě postupu pro generování účetních účtů dokument obsahuje podrobné vysvětlení pravidel pro uplatňování a provádění evidence - účetních operací.

Pokyn 157n k rozpočtovému účetnictví v roce 2019 v platném znění, text byl naposledy upraven dne 31.03.2018 samostatným příkazem č. 64n.

Kdo by měl podat žádost:

- státní, BU a AU;

- vládní agentury a místní samosprávy;

- finanční úřady a ministerstvo financí;

- mimorozpočtové fondy všech úrovní.

Aktuální dokument: pokyn 157n k rozpočtovému účetnictví v roce 2019 se změnami (ke stažení).

Sdělení k pokynům 157n k rozpočtovému účetnictví v roce 2019 se změnami

Pro všechny typy vládních institucí jsou stanovena samostatná nařízení, která upravují vlastnosti tvorby jednotné účtové osnovy pro konkrétní typ.

Pro zaměstnance veřejného sektoru je tedy Příkazovým pokynem 174n k rozpočtovému účetnictví v roce 2019 ve znění pozdějších předpisů schválena jednotná účtová osnova. Celé jméno - Příkaz Ministerstva financí Ruské federace ze dne 16. prosince 2010 č. 174n.

Aktuální příkaz - č. 174n (pokyny pro rozpočtové účetnictví) s dodatky (2019)

Pro autonomní instituce - Příkaz Ministerstva financí Ruska ze dne 23. prosince 2010 č. 183n (ve znění ze dne 31. března 2018)

Pro orgány státní správy a ostatní příjemce rozpočtových prostředků - 162n (pokyny pro rozpočtové účetnictví) v platném znění (2019) (Příkaz Ministerstva financí Ruské federace ze dne 6. prosince 2010 č. 162n)

Vlastnosti aplikace

Vezměte prosím na vědomí, že použití všech účetních účtů uvedených v regulačních dokumentech není nutné. Každá instituce si samostatně určuje seznam syntetických a analytických účtů, které jsou nutné k vedení plnohodnotného účetnictví. Pracovní účtová osnova je schválena v účetní politice organizace.

Připomeňme, že vládní úřady mají právo použít další podrobnosti na stávající účetní účty. Tu může zřídit zakladatel nebo vyšší vedoucí BS.

Prvotní a účetní doklady

52n (pokyny pro rozpočtové účetnictví), ve znění pozdějších předpisů (2019), upravuje formy primární dokumentace a účetních registrů tak, aby odrážely ekonomické skutečnosti činnosti instituce. Dokument je platný pro všechny typy vládních institucí (Nařízení Ministerstva financí Ruska ze dne 30. března 2015 č. 52n (ve znění ze dne 17. listopadu 2017)).

Dokument uvádí:

- seznam formulářů prvotních dokladů a účetních deníků;

- jednotné formuláře dokumentace;

- metodická doporučení pro vyplňování formulářů.

Připomeňme, že instituce mají právo samostatně vyvíjet (upravovat, měnit nebo vytvářet) další formy primární a účetní dokumentace, které zohledňují specifické rysy činnosti organizace. Takové normy jsou zakotveny v zákoně č. 402-FZ. Je však lepší koordinovat taková rozhodnutí s vyšší úrovní RBS. Jinými slovy, pokyn 52n o rozpočtovém účetnictví v roce 2019 ve znění pozdějších předpisů není povinný používat.

Vykazování rozpočtu

Úplný seznam tiskopisů výkazů pro zaměstnance veřejného sektoru je rovněž upraven zvláštními pokyny Ministerstva financí - v pokynech k rozpočtovému účetnictví pro rozpočtové instituce v roce 2019. Regulační dokument stanoví:

- úplné složení formulářů pro hlášení;

- frekvence doručení;

- postup podávání zpráv;

- Funkce zohlednění účetních operací ve formulářích výkazů.

Úředníci však skladbu a postup sestavování účetní závěrky rozlišovali podle typu instituce.

Pro příjemce rozpočtových prostředků (pokladní vládní orgány, státní a obecní úřady, finanční úřady a státní pokladna, jakož i mimorozpočtové fondy) platí pokyn č. 191n (příkaz Ministerstva financí Ruska ze dne 28. prosince 2010 č. 191n (ve znění ze dne 30. listopadu 2018)).

AU a BU jsou povinny sestavit účetní závěrku s přihlédnutím k 33n (pokyny pro rozpočtové účetnictví) ve znění pozdějších předpisů (2019) (Příkaz Ministerstva financí Ruska ze dne 25. března 2011 č. 33n (ve znění ze dne 30. listopadu 2018) ).

Nezapomeňte, že termíny jsou stanoveny individuálně. Pokyn 33n k rozpočtovému účetnictví v roce 2019 ve znění pozdějších předpisů lhůty neupravuje. To znamená, že konkrétní lhůty pro poskytování měsíčních, čtvrtletních a ročních účetních zpráv stanoví RBS vyšší úrovně nebo zřizovatel.

Dokumenty užitečné v práci účetního

Kromě klíčových pokynů k účetnictví v rozpočtových institucích v roce 2019 používají účetní i další předpisy. Například vyhláška č. 173n (pokyny pro rozpočtové účetnictví), ve znění pozdějších předpisů (2019), upravuje postup při generování informací a také pravidla pro výměnu těchto informací s orgány finančního výboru pro vedení registru smluv uzavřených jako výsledek zakázky.

Postup pro vracení prostředků do federálního rozpočtu státu je však stanoven v pokynu 152n o rozpočtovém účetnictví v roce 2019, ve znění pozdějších předpisů.