Klíčové šablony pro rozpočtování v Excelu. Klíčové šablony pro rozpočtování v Excelu Základní principy řízení peněžních toků

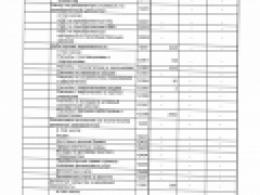

Částky plánovaných plateb jsou promítnuty do podnikového rozpočtu cash flow pomocí dokumentu "BDDS: Cash Spending Plan". Údaje vložené do systému těmito doklady jsou zahrnuty na výdajové straně rozpočtu. Pro práci s doklady je k dispozici deník plánovaných výdajů, který poskytuje možnost zobrazit seznam dříve zadaných dokladů a zadávat nové. Formulář dokumentu obsahuje údaje potřebné pro klasifikaci plánovaných výdajů a má následující podobu:

Formulář dokumentu "BDDS: plán výdajů"

Postup při vyplňování údajů při evidenci plánovaných výdajů

V záhlaví dokumentu jsou uvedeny podrobnosti, které definují hlavní analytické úseky plánovaných výdajů fondů:

- datum- určuje období, ke kterému se plánované výdaje vztahují. Vzhledem k tomu, že plánovacím obdobím v systému BDDS je měsíc, budou rozpočtované výdaje přiřazeny ke kalendářnímu měsíci, ve kterém se nachází zvolené datum;

- Organizace- tento detail poskytuje možnost plánovat platby napříč podniky a/nebo jednotlivými podnikateli. Hodnota atributu se vybírá z adresáře "Organizace" a při otevření nového formuláře dokumentu se do ní automaticky dosadí hodnota Primární organizace uvedená v osobním nastavení uživatele.

- Centrum finanční odpovědnosti- tento údaj označuje divizi nebo strukturální jednotku podniku, která zajišťuje kontrolu nad prováděním plánovaných plateb. Hodnota se vyplňuje z adresáře středisek finanční odpovědnosti;

- Možnost rozpočtu- tento detail dokumentu umožňuje plánovat výdaje společnosti s přihlédnutím k různým scénářům vývoje finanční situace a jeho hodnota určuje, na kterou rozpočtovou variantu mají být plánované částky připsány. Ve výchozím nastavení je v rozpočtovém systému uživateli k dispozici pouze jedna možnost rozpočtu - „Normální“, která se automaticky vloží do detailů při zadávání nového dokladu. Pokud je nutné plánovat více možností rozpočtu, může uživatel systému do programu zahrnout libovolný počet scénářů. Chcete-li to provést, musíte zadat příslušný počet prvků do adresáře „Možnosti rozpočtu“;

- Typ fondů- určuje, jaký typ prostředků bude použit k provádění plateb. Rekvizity mohou mít následující hodnoty: „Nehotovostní“, „Hotovostní“. Protože ve většině organizací je většina plateb prováděna bezhotovostně, jedná se o výchozí možnost;

- Kontrolní účet- vyplnění tohoto detailu je vyžadováno při plánování bezhotovostních prostředků a hodnota se vybírá ze seznamu bankovních účtů, přes které vybraná organizace provádí platby;

- Měna, ve kterém se plánuje provádět platby.

Částky plánovaných výdajů se zapisují do tabulkové části umístěné na záložce „Seznam plánovaných plateb“ a obsahující následující podrobnosti:

- Položka peněžního toku- jeden z hlavních detailů, který určuje jak typ peněžního toku, ke kterému se plánovaná platba vztahuje, tak směr použití finančních prostředků. Hodnota tohoto detailu se vyplňuje ze stejnojmenného adresáře „Cash Flow Items“;

- Protistrana- detail umožňuje specifikovat konkrétního příjemce finančních prostředků a v závislosti na vybrané položce může být vyplněn hodnotami z různých adresářů. Například u položek souvisejících s peněžním tokem "Vyúčtování s dodavateli" bude tento detail vyplněn z adresáře "Protistrany" a pro tok "Vyúčtování se zaměstnanci" - z adresáře "Fyzické osoby";

- Dohoda- tento detail umožňuje specifikovat konkrétní dohodu, na jejímž základě se plánuje provedení vypořádání. Tento detail lze vyplnit pouze u položek peněžních toků, pro které platby plánují a účtují protistrany.

Ve většině případů se plánování výdajové strany rozpočtu peněžních toků provádí na základě informací obsažených v různých zdrojích: smlouvy na dodávky nebo služby, odhady, předběžné kalkulace a další dokumenty potvrzující platnost plánovaných výdajů. Pro rychlý přístup k informacím, na základě kterých byl plán sestaven, obsahuje dokument pole tabulky „Přiložené dokumenty“, které umožňuje ukládat elektronické kopie dokumentů odůvodňujících plán výdajů do informační databáze.

Měsíčně se vypracovává plán příjmu a výdajů finančních prostředků na nadcházející rok, aby bylo zajištěno, že budou zohledněny sezónní výkyvy v peněžních tocích podniku. Sestavuje se pro jednotlivé druhy hospodářské činnosti a za podnik jako celek. Vzhledem k tomu, že řada výchozích předpokladů pro vypracování tohoto plánu má slabě předvídatelný charakter, je obvykle koncipován v variantách – „optimistický“, „realistický“ a „pesimistický“. mnohorozměrné povahy a z hlediska metod používaných pro výpočet jejích jednotlivých ukazatelů.

Hlavním cílem vypracování plánu příjmu a výdajů finančních prostředků je předpovídat v průběhu času hrubé a čisté peněžní toky podniku v kontextu určitých typů jeho ekonomických činností a zajistit konstantní solventnost ve všech fázích plánovacího období.

V podniku je vypracován plán příjmu a výdajů finančních prostředků v tomto pořadí:

V první fázi se predikuje příjem a výdej prostředků z provozní činnosti podniku, protože řada výkonnostních ukazatelů tohoto plánu slouží jako výchozí předpoklad pro rozvoj jeho dalších složek.

Ve druhé fázi jsou vypracovány plánované ukazatele pro příjem a výdej prostředků na investiční činnost podniku (s přihlédnutím k čistému peněžnímu toku na jeho provozní činnost).

Ve třetí etapě jsou vypočteny plánované ukazatele příjmu a výdajů finančních prostředků na finanční činnost podniku, která je určena k zajištění zdrojů externího financování jeho provozní a investiční činnosti v následujícím období.

Ve čtvrté fázi se předpovídají hrubé a čisté peněžní toky a také dynamika peněžních zůstatků za podnik jako celek.

I. Prognózování příjmu a výdajů finančních prostředků z provozní činnosti podniku se provádí dvěma hlavními způsoby:

1) na základě plánovaného objemu prodeje produktů;

2) na základě plánované cílové částky čistého zisku.

1. Při prognóze příjmu a výdeje finančních prostředků z provozní činnosti na základě plánovaného objemu prodeje produktů se výpočet jednotlivých ukazatelů plánu provádí v následujícím pořadí.

Stanovení plánovaného objemu prodeje výrobků vychází z vypracovaného výrobního programu (plánu výroby výrobku) s přihlédnutím k potenciálu odpovídajícího trhu výrobků.

Tento přístup nám umožňuje propojit plánovaný objem prodeje produktů s potenciálem zdrojů podniku a úrovní jeho využití, stejně jako s kapacitou odpovídajícího trhu produktů. Základním ukazatelem pro výpočet plánované výše prodeje produktu je v tomto případě plánovaný objem produkce obchodovatelných produktů.

Jedna z nejnáročnějších fází předpovídání peněžních toků podniku. Je založena na kalkulaci nákladů na jednotlivé druhy výrobků (výrobních i kompletních). Plánované náklady na konkrétní druh výrobku zahrnují všechny přímé i nepřímé náklady na jeho výrobu a prodej. V nejobecnější podobě lze plánovanou výši celkových provozních nákladů podniku reprezentovat následujícím výpočetním algoritmem:

2. Při prognóze příjmu a výdeje prostředků z provozní činnosti na základě plánované cílové částky čistého zisku se výpočet jednotlivých ukazatelů plánu provádí v následujícím pořadí.

Stanovení plánované cílové částky čistého zisku podniku je nejobtížnější etapou v systému prognózovaných výpočtů peněžních toků

Cílová výše čistého zisku představuje plánovanou potřebu finančních zdrojů generovaných z tohoto zdroje zajišťující realizaci rozvojových cílů podniku v následujícím období.

Výsledky prognózních výpočtů cílové částky čistého zisku podniku v kontextu uvedených prvků umožňují nejen vytvořit výchozí základ pro plánování jeho peněžních toků, ale také určit vnitřní proporce jeho budoucího využití.

Stanovení plánované výše provozních nákladů na výrobu a prodej výrobků touto metodou prognózování má obecný charakter, neboť předpokládá, že výrobní program pro cílovou výši zisku ještě není vytvořen.

Výpočet plánované výše čistého peněžního toku je založen na výše diskutovaných algoritmech. Tento ukazatel lze určit součtem cílové částky čistého zisku a odpisů nebo jako rozdíl mezi množstvím přijatých a vynaložených peněžních prostředků v plánovaném období.

II. Prognóza příjmu a vydání prostředků na investiční činnost je prováděna metodou přímého počítání. Základem pro tyto výpočty jsou:

1. Reálný investiční program, charakterizující objem investování finančních prostředků v kontextu jednotlivých realizovaných nebo plánovaných investičních akcí.

2. Portfolio dlouhodobých finančních investic určených k vytvoření. Pokud je takové portfolio v podniku již vytvořeno, je stanoven požadovaný objem finančních prostředků k zajištění jeho růstu nebo objem prodejů dlouhodobých finančních investičních nástrojů.

3. Odhadovaná výše peněžních příjmů z prodeje dlouhodobého a nehmotného majetku. Tento výpočet by měl vycházet z plánu jejich obnovy.

4. Předpokládaná výše investičního zisku. Vzhledem k tomu, že zisk z dokončených reálných investičních projektů, které vstoupily do provozní fáze, je vykazován jako součást provozního zisku podniku, předpovídá tato část výši zisku pouze u dlouhodobých finančních investic - Dividendy a přijaté úroky.

5. Výše jistiny za dlouhodobé a krátkodobé finanční půjčky a půjčky plánované k úhradě v plánovacím období. Výpočet těchto ukazatelů se provádí na základě konkrétních úvěrových smluv podniku s bankami nebo jinými finančními institucemi (v souladu s podmínkami umořování jistiny dluhu).

6. Předpokládaný objem výplat dividend akcionářům (úroky ze základního kapitálu). Tento výpočet vychází z plánované výše čistého zisku podniku a jeho dividendové politiky. Výpočty jsou shrnuty v kontextu pozic stanovených standardem výkazu peněžních toků podniku pro finanční činnost.

Výsledky kalkulací příjmu a výdajů finančních prostředků v kontextu hlavních druhů činností a za podnik jako celek se doporučuje shrnout v následující plánované podobě.

Je nám líto, prohlížeč, který používáte, omezuje funkčnost tohoto webu. Chcete-li získat co nejlepší zážitek, doporučujeme přejít na aktuální plně podporovaný webový prohlížeč. Pokud se domníváte, že jste obdrželi tuto zprávu omylem, prosím kontaktujte nás.

Ať už spravujete firemní finance nebo domácí finance, je vytvoření rozpočtu důležitým prvním krokem. Rozpočet je nezbytný pro sledování vašich aktuálních výdajů, určení, kde můžete snížit náklady, a rozhodování o tom, za co své peníze utratíte.

I když se vytváření rozpočtu může zdát jako skličující proces, použití šablony rozpočtu může pomoci, aby byl proces trochu méně zastrašující. Jak si z obrovského množství existujících vybrat šablonu vhodnou pro vaše účely? Zkontrolovali jsme nejlepší Excel šablony a sdíleli je v tomto článku, abyste si mohli vybrat ty, které vám nejlépe vyhovují. Poskytujeme také podrobný popis, jak používat šablonu osobního měsíčního rozpočtu v Excelu a Smartsheetu.

Jak vybrat správnou šablonu rozpočtu

Šablona rozpočtu může být velmi složitá nebo velmi jednoduchá, vše závisí na vašich cílech. Může to být vytvoření rozpočtu pro projekt v práci, sledování výdajů na domácnost nebo plánování nadcházející velké události, jako je svatba, nebo vše výše uvedené. V každém případě je důležité zvolit vhodnou šablonu pro správu rozpočtu. Nabízíme vám popis různých typů šablon a řekneme vám, v jakých případech byste je měli použít.

Rozpočet studijního klubu

Studijní kluby obvykle pořádají fundraisingové akce nebo dostávají sponzorství, aby dosáhly svých ročních cílů. Mít rozpočet studijního klubu je důležité pro řízení klubových operací a strategií a také pro vytváření záznamů o cílech pro každý rok. Tato šablona rozpočtu tréninkového klubu vám pomůže rychle sledovat a spravovat příjmy a výdaje vašeho klubu a také porovnávat váš celkový rozpočet a aktuální zůstatek.

Stáhněte si rozpočet studijního klubu

Obchodní rozpočet

Bez ohledu na velikost vašeho podnikání je mít obchodní rozpočet klíčem k růstu vaší společnosti. Obchodní rozpočet vám pomůže učinit strategická rozhodnutí o potenciálních oblastech růstu, snížení nákladů a celkovém zdraví vaší společnosti. Tato šablona obchodního rozpočtu je ideální pro poskytovatele služeb a společnosti, které vyrábějí a prodávají zboží.

Stáhněte si šablonu obchodního rozpočtu

Studentský rozpočet VNU

Každý aspirující student musí vytvořit svůj studentský rozpočet co nejdříve. Přestože množství peněz potřebné ke studiu na VNU může být působivé, šablona studenta VNU vám pomůže určit, kolik peněz potřebujete na běžné výdaje, kolik musíte ušetřit a jak to uvést do praxe. V této studentské šabloně naleznete tabulku pro čtvrtletní údaje o příjmech a výdajích a další tabulku pro předběžný odhad měsíčních školních výdajů.

Stáhněte si šablonu studentského rozpočtu VNU

Rozpočet oddělení

Rozpočet oddělení je užitečný při určování potenciálních výdajů oddělení na nadcházející fiskální rok. Tato šablona rozpočtu oddělení vám pomůže porovnat procentuální změny v číslech rozpočtu pro každý rok.

Stáhněte si šablonu rozpočtu oddělení

Šablona rozpočtu pro odchod do důchodu

Když plánujete odchod do důchodu, je důležité vytvořit si plán akcí co nejdříve. Víte, kolik budou vaše denní výdaje? Jaké zdroje příjmů budete mít? Pomocí šablony předdůchodu můžete lépe přesně určit, kolik si musíte na důchod naspořit. Tato šablona obsahuje dvě stránky: jednu stránku pro odhad vašeho důchodového příjmu a výdajů za týden, čtrnáct dní, měsíc, čtvrtletí a rok a druhou stránku pro zobrazení vašeho předběžného rozpočtu upraveného o inflaci.

Stáhněte si šablonu důchodového rozpočtu

Šablona rodinného rozpočtu podle měsíce

Rodiny, které to se svou finanční budoucností myslí vážně, ocení tuto šablonu rodinného rozpočtu. Ať už šetříte peníze na nákup auta nebo domu pro celou rodinu nebo na zaplacení vysokoškolského vzdělání svých dětí, šablona rodinného rozpočtu vám pomůže vytvořit roční rozpočet vaší rodiny a pomůže vám dosáhnout vašich cílů. Tato šablona rodinného rozpočtu obsahuje všechny položky rodinných příjmů a výdajů podle měsíců a také souhrn všech aktuálních údajů pro každou kategorii.

Stáhněte si šablonu rodinného rozpočtu

Podrobná šablona osobního měsíčního rozpočtu

Šablona měsíčního podrobného osobního rozpočtu je podobná šabloně rozpočtu s nulovým základem, protože je založena na stejné metodě rozpočtování – každý rubl příjmu jde na pokrytí výdajů, což vede k nulovému zůstatku. Rozdíl oproti podrobnému osobnímu rozpočtu je však v tom, že umožňuje rozpočet na dva týdny namísto měsíčního. To snižuje možnost překročení rozpočtu na výplatní období a zahájení dalšího období se záporným zůstatkem. Díky podrobné šabloně osobního rozpočtu můžete na první stránce uvést všechny své příjmy a výdaje a na dalších stránkách sledovat transakce.

Rozpočet na nákupy na dovolené

Prázdniny nejsou nejjednodušší období. Abyste nezapomněli koupit dárek pro svou oblíbenou tetu, doplňte si předem rozpočet na nákupy na dovolenou. Pomocí této šablony rozpočtu na vánoční nákupy si vytvořte seznam dárků, které chcete koupit, komu je chcete dát, kolik stojí, jak budou zabaleny a zda je plánujete doručit osobně nebo poštou. Tato šablona obsahuje praktický řídicí panel, který vám poskytne rychlý přehled o tom, kolik peněz zbývá ve vašem rozpočtu na nákupy na dovolenou.

Stáhněte si šablonu rozpočtu pro vánoční nákupy

Rozpočet na rekonstrukci domu

Pokud plánujete stavbu nového domu nebo jednoduše aktualizujete něco ve stávajícím, rozpočet na stavbu domu se vám bude hodit k plánování nezbytných výdajů, požadovaných vylepšení a nouzových oprav. Ujistěte se, že vaše stavební nebo renovační práce jsou dokončeny včas a v rámci rozpočtu pomocí šablony pro renovaci domu. Sledujte materiály a práci pro každou jednotlivou položku, porovnejte je s rozpočtem a buďte informováni o aktuálním zůstatku rozpočtu.

Stáhněte si šablonu rozpočtu stavby domu

Rozpočet výdajů na domácnost

Tato šablona je podobná šabloně rodinného rozpočtu – také vám pomůže sledovat příjmy a výdaje celé vaší rodiny. Rozdíl je v tom, že tato šablona má pro každý měsíc samostatnou stránku, zatímco šablona rodinného rozpočtu se na jednu stránku vejde celý rok. Tato šablona výdajů na domácnost poskytuje podrobnější pohled na data za každý měsíc.

Stáhněte si šablonu rozpočtu domácnosti

Nástroj pro správu rozpočtu

Pomocí šablony správce rozpočtu můžete sledovat výdaje a spravovat rozpočet na jednom místě. Šablona obsahuje roční rozpočet, měsíční rozpočet a protokol historie transakcí. Tato šablona představuje kompletní řešení správy rozpočtu. Můžete zaznamenávat všechny transakce a také sledovat výdaje za celý rok nebo každý měsíc.

Stáhněte si šablonu správy hotovosti

Osobní rozpočet

Osobní rozpočet vám pomůže sledovat a spravovat vaše příjmy, výdaje a úspory, abyste mohli dosáhnout svých finančních cílů. Ať už vytváříte svůj první rozpočet od začátku nebo aktualizujete stávající, pomocí šablony osobního rozpočtu vám pomůže rychle získat vizuální přehled o stavu vašich financí. Pomocí této šablony osobního rozpočtu můžete na jedné stránce uvést své příjmy, plánované úspory a výdaje a na druhé stránce zobrazit svůj řídicí panel pro přehled svého rozpočtu.

Stáhněte si šablonu osobního rozpočtu

Rozpočet projektu

Klíčem k řízení úspěšných projektů je vytvoření přesného rozpočtu projektu a jeho sledování. To může být náročné, protože rozsah projektu a harmonogramy se neustále mění. Použití této šablony vám pomůže udržet rozpočet projektu pod kontrolou. Můžete sledovat materiál, práci a fixní náklady pro každý projektový úkol a sledovat rozdíl mezi skutečnými a rozpočtovanými částkami.

Stáhněte si šablonu návrhu rozpočtu

Jednoduchý rozpočet

Pokud teprve vytváříte svůj úplně první rozpočet, bude se vám hodit jednoduchá šablona rozpočtu. Tato šablona vám umožňuje vypsat všechny výdaje a příjmy a zobrazit součty pro každou kategorii a řídicí panel vám pomůže vizualizovat část příjmů, která jde na splacení výdajů, a zbývající volné příjmy.

Stáhněte si jednoduchou šablonu rozpočtu

Svatební rozpočet

Plánování svatebního dne může zabrat spoustu času, úsilí a peněz. Vytvoření rozpočtu předtím, než začnete plánovat svatbu, vám umožní nastavit počáteční částku peněz, kterou můžete utratit. Pomocí šablony svatebního rozpočtu můžete nejen určit, kolik peněz potřebujete ušetřit, ale také identifikovat neplánované výdaje. Tato šablona obsahuje způsob, jak odhadnout, kolik chcete utratit za jednotlivé kategorie. Poté, když plánujete svou událost, můžete přidat částky skutečně utracené, abyste mohli sledovat rozdíly v rozpočtu.

Stáhněte si šablonu svatebního rozpočtu

Týdenní rozpočet

Týdenní plánovač rozpočtu bude užitečný pro sledování vašich příjmů a výdajů na týden nebo dva týdny. Tato šablona je založena na šabloně rodinného rozpočtu a obsahuje další sloupce pro každý týden. Poskytne vám podrobnou představu o vašem rozpočtu.

Stáhněte si šablonu týdenního rozpočtu

Tabulka rozpočtu založená na nule

Šablona rozpočtu s nulou je rozpočet na jeden měsíc, kde by rozdíl mezi vašimi měsíčními příjmy a výdaji měl být nulový. Tato metoda rozpočtování je založena na myšlence, že každý dolar vašeho příjmu jde do nějaké části vašeho rozpočtu a vždy víte, kam vaše peníze jdou. Tato šablona obsahuje dvě části: jedna obsahuje seznam všech vašich zdrojů příjmů a druhá obsahuje všechny vaše výdaje. Po dokončení obou částí můžete zjistit, zda je rozdíl skutečně nulový, a podle toho upravit rozpočet.

Stáhněte si šablonu rozpočtu s nulovým základem

Důležitost osobního rozpočtu

Mít osobní rozpočet je důležité nejen pro vaši finanční pohodu a klid, ale také pro dosažení vašich krátkodobých a dlouhodobých cílů. Správa rozpočtu pomocí šablony osobního rozpočtu vám pomůže zůstat na správné cestě.

Chcete-li začít se svým osobním rozpočtem, postupujte takto:

- Definujte své cíle. Vytvořte si seznam vašich krátkodobých a dlouhodobých finančních cílů. Rozhodněte se, které cíle jsou vaší nejvyšší prioritou, jak jich plánujete dosáhnout a stanovte si časový rámec pro jejich dosažení. Dosažení krátkodobých cílů by nemělo trvat déle než rok a mělo by zahrnovat věci jako splacení dluhu na kreditní kartě. Dosažení dlouhodobých cílů může trvat několik let a zahrnují cíle, jako je spoření na vysokoškolské vzdělání vašich dětí nebo spoření na důchod.

- Sledujte své výdaje. Abyste mohli přesně odhadnout, kolik byste měli přidělit jednotlivým výdajům ve svém osobním rozpočtu, musíte vědět, kolik v každé kategorii utratíte. Zkontrolujte své bankovní výpisy za poslední 3–4 měsíce a zjistěte, jaké jsou vaše hlavní výdaje. Samozřejmě můžete vždy změnit částku rozpočtu pro každou kategorii výdajů, ale přístup, který navrhujeme, vám poskytne základní linii, ze které můžete stavět.

- Nastavte si rozpočet. Začněte pomocí šablony osobního rozpočtu a poté ji přizpůsobte podle svých potřeb. Nezapomeňte také, že výdaje se budou měsíc od měsíce lišit, proto svůj rozpočet pravidelně kontrolujte a aktualizujte jej podle toho, jak se změní okolnosti.

Začínáme se šablonou osobního rozpočtu v Excelu

Jakmile vytvoříte seznam svých cílů a začnete sledovat své výdaje, vytvořte si provozní rozpočet pomocí šablony osobního rozpočtu.

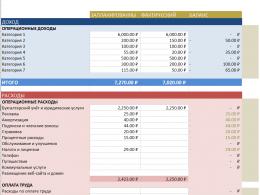

Otevřete šablonu osobního rozpočtu, přidejte informace o svých příjmech, plánovaných úsporách a výdajích na každý měsíc. Tato šablona se skládá ze dvou stránek: řídicího panelu a rozpočtu.

Na stránce rozpočtu najdete tři sekce: příjmy, úspory a výdaje. Kategorie příjmů zahrnuje následující zdroje příjmů:

- Mzda

- Úrokový výnos

- Dividendy

- Vrácení peněz

- podnikání

- Důchod

- jiný

V další části můžete uvést své plánované úspory. Tato část může obsahovat krátkodobé nebo dlouhodobé cíle, které jste dříve určili. Sekce obsahuje následující kategorie, které můžete změnit:

- Pohotovostní fond

- Převod na spořicí účet

- Důchod

- Investice

- Vzdělání

- jiný

Poslední část stránky osobního rozpočtu obsahuje výdaje. Zde najdete různé kategorie a jejich přidružené podkategorie. Mezi hlavní kategorie výdajů patří:

- Dům (výdaje na domácnost)

- Doprava

- Denní výdaje

- Zábava

- Zdraví

- Dovolená

Jakmile zadáte hodnoty pro každou kategorii příjmů, úspor a výdajů, uvidíte, že součet za každý měsíc se automaticky vypočítá a zobrazí ve spodní části každého sloupce. Kromě toho se na konci každého řádku vypočítávají součty a představují aktuální údaje pro každý rozpočtový prvek, kategorii a sekci.

Na další stránce najdete řídicí panel pro váš rozpočet. Řídicí panel vám pomůže získat vizuální představu o stavu a stavu vašeho rozpočtu a bude se automaticky aktualizovat, když v tabulce rozpočtu provedete změny. Řídicí panel obsažený v šabloně osobního rozpočtu se skládá ze 4 částí:

- Stručné shrnutí možných zdrojů úspor. Toto rychlé shrnutí vám pomůže vypočítat potenciální úspory za každý měsíc poté, co dosáhnete svých aktuálních cílů úspor. Potenciální úspory se vypočítávají odečtením celkových úspor a celkových výdajů od celkových příjmů.

- Diagram poměru příjmů a výdajů. Tento graf vám poskytuje rychlý vizuální pohled na rozdíl mezi vašimi celkovými příjmy a výdaji za každý měsíc, což vám pomůže posoudit stav vašeho rozpočtu.

- Koláčový graf vztahu mezi příjmy, výdaji a úsporami. Tento graf ukazuje, kolik z vašeho rozpočtu zabírají příjmy, výdaje a úspory.

Použijte šablonu osobního rozpočtu v Smartsheetu

Smartsheet je robustní nástroj pro spolupráci a spolupráci založený na tabulkových procesorech. Předformátovaná šablona osobního rozpočtu usnadňuje vytváření rozpočtu, provádění kontrol stavu rozpočtu a zlepšování vykazování. V této šabloně můžete nastavit svůj rozpočet na měsíc a poté sledovat své skutečné výdaje. Pomocí dostupných vzorců můžete pracovat s ročními celkovými výdaji, ročními plánovanými výdaji a jejich rozdílem. Tato data budou automaticky vypočítána při změně dat tabulky. Výkonné funkce pro spolupráci Smartsheet vám umožní připojit přílohy, nastavit připomenutí a sdílet svůj rozpočet se zúčastněnými stranami.

Zde je návod, jak používat šablonu osobního rozpočtu v Smartsheet:

1. Vyberte šablonu osobního rozpočtu

- Přejděte na webovou stránku a přihlaste se ke svému účtu (nebo využijte bezplatnou 30denní zkušební verzi).

- Přejděte na kartu „Domů“, klikněte na „Vytvořit“ a vyberte možnost „Zobrazit šablony“.

- Do pole "Vyhledat šablony" zadejte slovo "Rozpočet" a klikněte na ikonu lupy.

- Zobrazí se seznam šablon. Pro náš příklad použijeme šablonu „Plánování rodinného rozpočtu podle měsíce“. Klikněte na modré tlačítko „Použít šablonu“ v pravém horním rohu.

- Pojmenujte šablonu, vyberte, kam ji chcete uložit, a klikněte na OK.

![]()

2. Zadejte podrobnosti o svém rozpočtu

Otevře se předem naformátovaná šablona obsahující obsah pro ukázku a také připravené sekce, kategorie a podkategorie. V aplikaci Smartsheet můžete snadno přidávat nebo odebírat řádky na základě údajů o rozpočtu.

Jednoduše klikněte pravým tlačítkem na řádek a vyberte "Vložit nad" nebo "Vložit pod" pro přidání řádku nebo "Odstranit" pro smazání řádku.

- Aktualizujte názvy sekcí a podsekcí v hlavním sloupci tak, aby odrážely vaše podrobnosti.

*Upozorňujeme, že část Úspory a úspory této šablony je zahrnuta v části Výdaje. Tuto sekci můžete přesunout na místo, které je pro vás vhodnější, výběrem požadovaných čar, kliknutím na ně pravým tlačítkem a výběrem "Vyjmout". Poté klikněte pravým tlačítkem myši na řádek, kam chcete vložit vybrané řádky, a klikněte na „Vložit“.

- Do sloupce Měsíční rozpočet zadejte své příjmy, úspory a výdaje pro příslušné kategorie rozpočtu. Vezměte prosím na vědomí, že hierarchie již byla pro vás nastavena a vzorce automaticky vypočítají součty pro kategorie na základě údajů uvedených v podsekcích.

- Na levé straně každého řádku můžete přikládat soubory přímo k položkám rozpočtu (ideální pro přiložení bankovních výpisů, daňových dokladů apod.).

- Přidejte důležité podrobnosti do sloupce Komentáře, jako jsou informace o účtu nebo odkazy na konkrétní účty.

![]()

3. Aktualizujte skutečný měsíční rozpočet

- Zadejte skutečné částky v rublech pro každý prvek rozpočtu pro odpovídající měsíc. Příjem připomenutí můžete nastavit otevřením karty Upozornění ve spodní části stránky a výběrem možnosti Nové připomenutí. Dodatečné informace .

- Zájemcům můžete poskytnout přístup ke svému rozpočtu. To nejen pomůže informovat ostatní o stavu rozpočtu, ale také zvýší odpovědnost z vaší strany. Chcete-li sdílet, klikněte na kartu Sdílení v dolní části stránky. Přidejte e-mailové adresy lidí, které chcete sdílet, přidejte zprávu a klikněte na modré tlačítko „Sdílet list“ v pravém dolním rohu dialogového okna.

Najděte nejlepší šablonu osobního rozpočtu

Rozpočet je váš finanční základ. Přehledně popisuje vaše příjmy, výdaje a plánované úspory. Správná šablona rozpočtu vám pomůže začít směřovat k vašim finančním cílům a mít nad svými penězi úplnou kontrolu. S předem naformátovanou šablonou můžete znovu použít stejný rozpočtový rámec pro příští rok, čímž si výrazně usnadníte proces sestavování rozpočtu a vytvoříte rozpočtový deník.

Naučte se snadno používat šablonu osobního rozpočtu. Vyzkoušejte Smartsheet na 30 dní zdarma.

Chcete-li naplánovat svůj peněžní tok, připravte si denní plán peněžních toků. K tomu jmenujte odpovědného pracovníka, který bude skutečná data denně zaznamenávat do plánu. Procvičujte výměnu informací a pravidelně sledujte jejich kvalitu.

Je důležité, aby cash flow ve firmě, který je generován z výnosů z hlavních činností, pokryl běžné náklady. Drobné triky vypůjčené ze zkušeností z krizového roku 1998 vám pomohou je přesněji naplánovat. Pravda, k jejich aplikaci bude muset finanční ředitel rozšířit hranice svých funkcí.

Jak lépe zpřesnit informace pro spolehlivé plánování peněžních toků

Plán peněžních toků z hlavních činností je odvozen od plánu prodeje. V krizové situaci nefunguje plánování na základě dosažených výsledků. Prudce se zvyšují rizika a standardy obratu pohledávek a klesá platební morálka zákazníků. Měsíční úprava rozpočtu v takových podmínkách nestačí. Sledujte změny denně, abyste měli před očima aktuální finanční plán.

Na základě toho, co jste se dosud naučili, a s přihlédnutím ke specifikům vašeho podnikání, přehodnoťte svůj rozpočet na peněžní toky na zbytek roku.

Naplánujte si první dva měsíce po dnech a podle nejnižší úrovně možných účetních objektů. To je úroveň detailů, kterou si společnost může dovolit. Dříve jsme například plánovali skupiny prodejen ve městech. Nyní podrobně uveďte očekávané výnosy podle kategorií produktů pro každou prodejnu.

Třetí a čtvrtý měsíc naplánujte týden po týdnu a také na nejnižší úrovni možných účetních objektů. Dále plánujte měsíčně jako cíle bez zbytečných podrobností.

Hlavním úkolem je lokalizovat „horské vrcholy“ a „horolezce“. „Horské vrcholy“ jsou pravidelným příjmem z hlavní činnosti. Zdrojem těchto příjmů jsou „horolezci“: velcí klienti nebo zboží, po kterém je největší poptávka. Pokud je vaším oborem činnosti „B2B“, pak plánujete z hlediska: klient/smlouva/objednávka (etapa). Pokud “B2C” - pak v kontextu: pobočka (prodejna)/kategoriální skupina zboží/typ zboží/cenový segment/značka.

Když je firma malá, lze všechny tyto doplňkové činnosti dělat samostatně, společně s ekonomem. Pokud je společnost střední nebo velká, pak vytvořte pracovní skupinu za účelem zvýšení přesnosti plánování peněžních toků. Zahrnout:

- ekonom, který se zabývá kontrola rozpočtu a manažerské účetnictví, provádí analýzu plánů a skutečností.

- obchodník, který dobře zná klienty, nebo obchodní analytik, pokud pracujete v segmentu B2C.

- IT specialista, který rozumí účetní databázi a dokáže z ní extrahovat konkrétní data a reporty.

Požádejte ekonomy, aby prostudovali podrobné statistiky o minulých prodejích a připravili pro vás zprávu, ve které budou uvedeni, kteří zákazníci ve kterých kategoriích produktů, v kterých obchodech a regionech nakupovali nejvíce. Poté se zeptejte prodejců a marketérů, jaké kategorie produktů jsou v současném prostředí nejžádanější a s největší pravděpodobností uspějí. Právě účtenky od protistran, které tyto produkty nakupovaly ve velkých objemech, je třeba zařadit do nového plánu a denně je sledovat.

Příklad 1

V druhé polovině 90. let jsem pracoval ve firmě, která se zabývala velkoobchodem s domácí chemií, parfémy a dalším zbožím. Do mé odpovědnosti patřilo také účetnictví pohybu komodit - nákup a prodej. Příjem peněz byl plánován „z toho, co bylo dosaženo“. Zároveň přidali procenta očekávaného růstu s přihlédnutím k rozšíření pronajatých skladových prostor, nárůstu operátorů ve výdejní hale zboží a doplňkových produktových položek. Příklad zprávy o takovém plánu je uveden v tabulce 1.

Hospodářská krize v srpnu 1998 změnila pravidla hry. Prodej se zastavil. Museli jsme přehodnotit naše plány na čtvrté čtvrtletí roku 1998. Dříve byly prováděny v celkových objemech na týdenní bázi. V nových podmínkách začali připravovat report na každý den a promítat do něj tržby od velkoodběratelů. Pro každou byl vypracován podrobný plán k datu očekávané platby. Popisoval zamýšlený nákup s kategorií, typem, značkou, objemem a cenou zboží. První měsíc po začátku krize byl plánován den po dni.

Nové zprávy připomínaly hnízdící panenku. Nejprve byly u velkých klientů analyzovány a sestaveny minulé informace prodejní plán k datu pro hlavní položky produktu, které dříve zakoupil (viz tabulka 2).

Z tabulky vyplývá, že klient přijde a koupí si konkrétní produkt za stanovenou cenu. Existuje další zboží, které nebylo možné předvídat. Pro každého významného klienta jsme zhotovili takovou tabulku pro všechna data plánovaných nákupů.

Velcí klienti přicházeli jednou týdně nebo dvakrát měsíčně. Ceny jsme převzali z aktuálního ceníku. Položky produktů pocházejí z velkých a častých nákupů zákazníků. Dále jsme přidali položku „ostatní zboží“, která umožnila upravit předpokládanou výši nákupu. Poté byla plánovaná data pro hlavní klienty shromážděna v závěrečné zprávě (viz tabulka 3).

Týdenní zpráva obsahovala řádek pro malé nebo špatně prognózované klienty. Byly zadány v celkových hodnotách. V plánovacích formulářích se také objevily údaje o klientech, položkách produktů, termínech a částkách. Následně při plánovacích iteracích byly do formátů výkazů přidány nové účetní registry. Takto jsme byli schopni detailně zpracovat data a analyzovat odchylky skutečnosti od plánu v užších úsecích a rychle reagovat na měnící se situace.

stůl 1. Původní formát pro vykazování cílů příjmů za červenec 1998

tabulka 2. Plán prodeje pro klienta LLC "Regionální velkoobchod" k 1. září

Tabulka 3. Závěrečná zpráva o hlavních klientech, tisíce rublů.

kupující

Celkem (podle protistrany):

"Regionální velkoobchod" LLC

"Vše pro hospodyňku" LLC

"Household Chemistry South" LLC

Ivanov I.I

IP Petrov S.S

“1000 maličkostí do domácnosti” JSC

Ostatní klienti

Celkem (za den):

Jak zajistit, aby váš plán peněžních toků fungoval

Sada nástrojů pravidelně revidovaného plánu prodeje není nová. Zvláštností mého přístupu je četnost revizí. Zaměstnanec finančních služeb každý den zadává skutečnost z minulého dne a upravuje plánovaná data s přihlédnutím k nově obdrženým informacím.

Nekontrolujte celý plán prodeje společnosti na „horské vrcholy“, ale upravte rozpočet peněžních toků jako osobní nástroj finančního ředitele. Chování plán-skutečná analýza alespoň jednou týdně. Optimálně dvakrát: v pátek večer po další týden a ve středu večer po zbývající dny. Je to nutné k tomu, abyste vždy věděli, zda má vaše společnost dostatek finančních prostředků s ohledem na aktuální závazky nebo zda se blížíte k nebezpečné hranici. Kontrolujte nejen konečnou výši provedených úprav, ale také jejich důvody.

Příklad 2

Předpokládejme, že 1. září měl dorazit regionální partner a koupit velkou dávku zboží v hodnotě 100 tisíc rublů. Jedná se o „vrchol hory“. Při porovnání skutečnosti s plánem je zřejmé, že se zboží neprodalo, peníze nepřišly.

Musíme zjistit důvod. Klient například ukončil podnikání. To znamená, že by měl být upraven rozpočet peněžních toků: vyloučit z něj 100 tisíc rublů. Pokud je klient zpožděn a dorazí 4. září, ale je ochoten utratit pouze 80 tisíc rublů, aktualizujte rozpočet peněžního toku s ohledem na tyto informace

Po měsíci se podívejte, zda jste zvolili správný přístup. Znovu zhodnoťte situaci s pracovní skupinou. Zkontrolujte, zda jste stejné zákazníky a kategorie produktů klasifikovali jako „horolezci“. Prognózy poptávky se pravděpodobně změnily a při plánování se musíte zaměřit na jiné produkty. Po provedení několika takových iterací budete schopni předpovídat peněžní toky s vysokou přesností. V důsledku toho zvýšíte spolehlivost platebního kalendáře společnosti a rychle identifikujete problémové oblasti.

Příklad 3

Naše skutečné tržby za září 1998 byly daleko od našich revidovaných rozpočtových cílů. Ukázalo se, že sledování plánu jednou měsíčně nestačí. Přešli jsme na klouzavý rozpočet. Rozpočet peněžních toků se proměnil v hybrid prodejního plánu a platebního kalendáře, ve kterém jsme rychle provedli změny. Skutečné údaje o platbě a zásilce jsem dostával jednou týdně: v pondělí poté, co do systému vstoupil výpis z účtu za pátek předchozího týdne.

Příklad výkazu týdenního plánu je uveden v tabulce 4. Je určen pro srovnávací analýzu firemních plateb a přeprav. „Plán příjmu (zásilky)“ obsahoval množství zásilky za den z tabulky 3. Zároveň byly zohledněny samostatně platební podmínky podle smluv - odložené platby, zálohy a pokud byla platba za zásilku plánována na později, pak bylo uvedeno samostatně v řádku „ Platební plán (platba).“ Částka na řádku „Plán zůstatku“ se rovná rozdílu mezi „Plánem příjmu (zásilka)“ a „Plánem plateb (platba)“. Všechny faktické údaje byly doplněny, jakmile byly k dispozici. Použili jsme zprávu takto. 1. září měl klient dorazit a zakoupit produkty za 120 tisíc rublů. Ve skutečnosti koupil pouze 70 tisíc rublů. Zjistili jsme důvody a v závislosti na nich provedli změny v rozpočtu cash flow pro budoucí období. Obdobně postupujeme s údaji o zásilkách pro další dny a s předpovědními informacemi o platbách.

Tabulka 4. Závěrečná zpráva za týden, tisíce rublů.

|

Plán příjmu (zásilky) |

||||||

|

Skutečnost o převzetí (zásilka) |

||||||

|

Odchylka |

||||||

|

Platební plán (platba) |

||||||

|

Platební skutečnost (platba) |

||||||

|

Odchylka |

||||||

|

Balanční plán |

||||||

|

Zbývající fakt |

||||||

|

Odchylka |

Buďte citliví na jakoukoli změnu plánu a snažte se zjistit skutečné důvody. Můžete je interpretovat způsobem, který komerční služba nedokáže.

Příklad 4

Finanční ředitel telekomunikační společnosti Smartphone zjistil plánované 20. června účtenky od významného firemního klienta ve výši 600 tisíc rublů. nebude. Od podnikatelů se dozvěděl, že zhotovitel odešel ke konkurenci Zvonok. Poté jsem kontaktoval finanční službu klienta a objasnil proč. Ukázalo se, že konkurent nabídl velkou slevu, protože mu akcionáři poskytují financování. A Smartphone má ve svém portfoliu krátkodobé a drahé půjčky. Současná struktura nákladů nám neumožňuje poskytovat velké slevy a konkurovat za rovných podmínek Zvonku. Finanční ředitel spolu s generálním ředitelem informovali vlastníky o této situaci, zdůvodnili náhlý pokles peněžních toků a navrhli možné řešení. Aby firma mohla konkurovat za rovných podmínek, musí nahradit krátkodobé bankovní úvěry se sazbou 22 procent financováním od akcionářů se sazbou pět procent.

Co pomůže, aby byl váš plán prodeje realističtější?

Prodejní plán společnosti není zpravidla pouze nástrojem , ale také základ pro motivaci vrcholových manažerů a mnoha dalších zaměstnanců. Hrozí tedy, že současný motivační systém negativně ovlivní přesnost plánování peněžních toků. Je lepší změnit algoritmus pro výpočet KPI tak, aby nebyly vázány na tento ukazatel.

Příklad 5

Skutečnost prodeje v září 1998 prudce vyvolala otázku kvality plánování. Naše společnost se snažila přežít, potřebovali jsme realistické předpovědi peněžních toků. Záleželo na nich příliš mnoho: objemy nákupů, pronájem skladů, počet zaměstnanců, objemy pracovního kapitálu. V tomto případě nebyla vhodná varianta „z toho, čeho bylo dosaženo“. Poté jsme analyzovali složení hlavních velkých nákupčích a zorganizovali sběr informací o nákupních plánech. Ptali se, kdy u nás budou příště nakupovat, za jakou částku a jaký produkt. Informace se promítly do plánovaných ukazatelů. Jde hlavně o to, aby se z toho pro klienta nestala povinnost. Díky otevřené výměně dat jsme zpřesnili plánování a vybudovali důvěryhodné vztahy s partnery. Postupem času klienti sdíleli nejen své nákupní plány, ale i svá přání ohledně sortimentu a služeb, hodnotili místní situaci a podávali protinabídky na spolupráci v nových oblastech.

Na jaký prodej se zaměřit

Při plánování peněžních toků se musíte zaměřit především na své hlavní produkty, zákazníky a prodejní kanály. K tomu použijte . Vychází z principu italského ekonoma Vilfreda Pareta. Vědec formuloval pravidlo: sledování malého počtu prvků vám umožňuje zvládnout situaci jako celek. Kontrolujte tedy data o hlavních zákaznících (položkách, prodejních kanálech), kteří tvoří většinu celkového objemu peněžních příjmů.

Při plánování mějte na paměti, že znalosti o minulých klíčových objektech nemusí být během krize relevantní. Kupující mění své preference a spotřební strategie. Identifikujte nové kategorie produktů, které poskytují hlavní příliv peněz, a zaměřte se na ně.

Automatizujte proces plánování peněžních toků. Nezáleží na tom, na jaké platformě to děláte. Je důležité, aby systém vytvářel potřebné zprávy.

Zkuste se při plánování peněžních toků podívat na standardní procesy z jiného úhlu, vyjděte ze své komfortní zóny a zohledněte popsané nuance.

Připraveno na základě materiálů z časopisu