Kľúčové šablóny pre rozpočtovanie v Exceli. Kľúčové šablóny pre rozpočtovanie v Exceli Základné princípy riadenia peňažných tokov

Sumy plánovaných platieb sú premietnuté do podnikového rozpočtu cash flow pomocou dokumentu „BDDS: Cash Spending Plan“. Údaje vložené do systému týmito dokladmi sú zahrnuté na výdavkovej strane rozpočtu. Na prácu s dokladmi je k dispozícii denník plánovaných výdavkov, ktorý poskytuje možnosť zobraziť zoznam predtým zadaných dokladov a zadávať nové. Formulár dokumentu obsahuje údaje potrebné na klasifikáciu plánovaných výdavkov a má nasledujúcu formu:

Formulár dokumentu "BDDS: plán výdavkov"

Postup pri vypĺňaní údajov pri evidencii plánovaných výdavkov

Hlavička dokumentu obsahuje detaily, ktoré definujú hlavné analytické časti plánovaných výdavkov fondov:

- dátum- určuje obdobie, ku ktorému sa plánované výdavky vzťahujú. Keďže plánovacím obdobím v systéme BDDS je mesiac, rozpočtované výdavky budú priradené ku kalendárnemu mesiacu, v ktorom sa nachádza zvolený dátum;

- Organizácia- tento detail poskytuje možnosť plánovať platby medzi podnikmi a/alebo jednotlivými podnikateľmi. Hodnota atribútu sa vyberá z adresára „Organizácie“ a pri otvorení nového formulára dokumentu sa do nej automaticky dosadí hodnota Primárna organizácia uvedená v osobných nastaveniach používateľa.

- Centrum finančnej zodpovednosti- tento údaj označuje divíziu alebo štrukturálnu jednotku podniku, ktorá zabezpečuje kontrolu nad realizáciou plánovaných platieb. Hodnota sa vypĺňa z adresára stredísk finančnej zodpovednosti;

- Možnosť rozpočtu- tento detail dokumentu vám umožňuje plánovať výdavky spoločnosti s prihliadnutím na rôzne scenáre vývoja finančnej situácie a jeho hodnota určuje, do ktorej možnosti rozpočtu sa majú plánované sumy priradiť. V predvolenom nastavení má používateľ v rozpočtovom systéme k dispozícii iba jednu možnosť rozpočtu - „Normálny“, ktorá sa automaticky vloží do podrobností pri zadávaní nového dokladu. Ak je potrebné plánovať niekoľko možností rozpočtu, používateľ systému môže do programu zahrnúť ľubovoľný počet scenárov. Ak to chcete urobiť, musíte zadať príslušný počet prvkov do adresára „Možnosti rozpočtu“;

- Typ fondov- určuje, aký typ finančných prostriedkov sa použije na platby. Rekvizity môžu nadobudnúť tieto hodnoty: „Non-cash“, „Cash“. Keďže vo väčšine organizácií sa väčšina platieb uskutočňuje bezhotovostnými prostriedkami, je to predvolená možnosť;

- Kontrolný účet- vyplnenie tohto detailu je potrebné pri plánovaní bezhotovostných prostriedkov a hodnota sa vyberá zo zoznamu bankových účtov, prostredníctvom ktorých vybraná organizácia uskutočňuje platby;

- mena, v ktorej sa plánuje realizovať platby.

Sumy plánovaných výdavkov sa zapisujú do tabuľkovej časti, ktorá sa nachádza na karte „Zoznam plánovaných platieb“ a obsahuje nasledujúce podrobnosti:

- Položka peňažného toku- jeden z hlavných detailov, ktorý určuje tak typ peňažného toku, na ktorý sa plánovaná platba vzťahuje, ako aj smer použitia finančných prostriedkov. Hodnota tohto detailu sa vypĺňa z rovnomenného adresára „Položky peňažných tokov“;

- Protistrana- detail umožňuje určiť konkrétneho príjemcu prostriedkov a v závislosti od vybranej položky je možné ho vyplniť hodnotami z rôznych adresárov. Napríklad pre položky súvisiace s peňažným tokom "Zúčtovanie s dodávateľmi" sa tento údaj vyplní z adresára "Protistrany" a pre tok "Zúčtovanie so zamestnancami" - z adresára "Fyzické osoby";

- Dohoda- tento detail vám umožňuje špecifikovať konkrétnu dohodu, na základe ktorej sa plánuje uskutočniť vyrovnanie. Tento údaj je možné vyplniť len pre položky peňažných tokov, pre ktoré platby plánujú a účtujú protistrany.

Vo väčšine prípadov sa plánovanie výdavkovej strany rozpočtu peňažných tokov uskutočňuje na základe informácií obsiahnutých v rôznych zdrojoch: zmluvy o dodávkach alebo službách, odhady, predbežné kalkulácie a iné dokumenty potvrdzujúce opodstatnenosť plánovaných výdavkov. Pre rýchly prístup k informáciám, na základe ktorých bol plán zostavený, dokument obsahuje pole tabuľky „Priložené dokumenty“, ktoré umožňuje uložiť elektronické kópie dokumentov odôvodňujúcich plán výdavkov v informačnej databáze.

Mesačne sa vypracúva plán príjmu a výdaja finančných prostriedkov na nasledujúci rok, aby sa zabezpečilo, že sa zohľadnia sezónne výkyvy v peňažných tokoch podniku. Zostavuje sa za jednotlivé druhy hospodárskej činnosti a za podnik ako celok. Vzhľadom na to, že niekoľko počiatočných predpokladov na vypracovanie tohto plánu má slabo predvídateľný charakter, je zvyčajne zostavený v možnostiach - „optimistický“, „realistický“ a „pesimistický“. mnohorozmerný charakter a z hľadiska metód používaných na výpočet jeho jednotlivých ukazovateľov.

Hlavným cieľom vypracovania plánu príjmu a výdaja finančných prostriedkov je predpovedať v priebehu času hrubé a čisté peňažné toky podniku v kontexte určitých druhov jeho ekonomických činností a zabezpečiť stálu platobnú schopnosť vo všetkých fázach plánovacieho obdobia.

V podniku sa vypracuje plán príjmu a výdaja finančných prostriedkov v tomto poradí:

V prvej fáze sa predpovedá príjem a výdaj finančných prostriedkov z prevádzkových činností podniku, pretože množstvo ukazovateľov výkonnosti tohto plánu slúži ako počiatočný predpoklad pre rozvoj jeho ďalších zložiek.

V druhej etape sa vypracujú plánované ukazovatele príjmu a výdaja finančných prostriedkov na investičnú činnosť podniku (s prihliadnutím na čistý peňažný tok na jeho prevádzkovú činnosť).

V tretej etape sú vypočítané plánované ukazovatele príjmu a výdaja finančných prostriedkov na finančnú činnosť podniku, ktorá je určená na zabezpečenie zdrojov externého financovania jeho prevádzkovej a investičnej činnosti v nasledujúcom období.

Vo štvrtej fáze sa predpovedajú hrubé a čisté peňažné toky, ako aj dynamika hotovostných zostatkov za podnik ako celok.

I. Prognózovanie príjmu a výdaja finančných prostriedkov z prevádzkovej činnosti podniku sa vykonáva dvoma hlavnými spôsobmi:

1) na základe plánovaného objemu predaja produktov;

2) na základe plánovanej cieľovej sumy čistého zisku.

1. Pri prognóze príjmu a výdaja finančných prostriedkov z prevádzkovej činnosti na základe plánovaného objemu predaja produktov sa výpočet jednotlivých ukazovateľov plánu vykonáva v nasledujúcom poradí.

Stanovenie plánovaného objemu predaja produktu vychádza z vypracovaného výrobného programu (plánu výroby produktu) s prihliadnutím na potenciál príslušného trhu produktov.

Tento prístup nám umožňuje prepojiť plánovaný objem predaja produktov so zdrojovým potenciálom podniku a úrovňou jeho využitia, ako aj s kapacitou príslušného trhu produktov. Základným ukazovateľom pre výpočet plánovanej výšky predaja produktov je v tomto prípade plánovaný objem výroby obchodovateľných produktov.

Jedna z najnáročnejších fáz predpovedania peňažných tokov podniku. Je založená na kalkulácii nákladov na jednotlivé druhy výrobkov (výrobné a kompletné). Plánované náklady na konkrétny druh výrobku zahŕňajú všetky priame a nepriame náklady na jeho výrobu a predaj. V najvšeobecnejšej forme možno plánovanú výšku celkových prevádzkových nákladov podniku reprezentovať nasledujúcim výpočtovým algoritmom:

2. Pri prognóze príjmu a výdaja finančných prostriedkov z prevádzkovej činnosti na základe plánovanej cieľovej sumy čistého zisku sa výpočet jednotlivých ukazovateľov plánu vykonáva v nasledujúcom poradí.

Stanovenie plánovanej cieľovej výšky čistého zisku podniku je najťažšou etapou v systéme prognózovaných výpočtov peňažných tokov

Cieľová výška čistého zisku predstavuje plánovanú potrebu finančných zdrojov generovaných z tohto zdroja, zabezpečujúcu realizáciu rozvojových cieľov podniku v nasledujúcom období.

Výsledky prognózovaných výpočtov cieľovej sumy čistého zisku podniku v kontexte uvedených prvkov umožňujú nielen vytvoriť východiskový základ pre plánovanie jeho peňažných tokov, ale aj určiť vnútorné proporcie jeho budúceho využitia.

Stanovenie plánovanej výšky prevádzkových nákladov na výrobu a predaj výrobkov touto metódou prognózovania má všeobecný charakter, keďže predpokladá, že výrobný program pre cieľovú výšku zisku ešte nie je vytvorený.

Výpočet plánovanej výšky čistého peňažného toku je založený na vyššie diskutovaných algoritmoch. Tento ukazovateľ možno určiť súčtom cieľovej sumy čistého zisku a odpisov alebo ako rozdiel medzi sumou prijatej a vynaloženej hotovosti v plánovanom období.

II. Prognózovanie príjmu a výdaja finančných prostriedkov na investičnú činnosť sa vykonáva metódou priameho počítania. Základom pre tieto výpočty sú:

1. Reálny investičný program, charakterizujúci objem investovania finančných prostriedkov v kontexte jednotlivých realizovaných alebo plánovaných investičných projektov.

2. Portfólio dlhodobých finančných investícií určených na vytvorenie. Ak je takéto portfólio už v podniku vytvorené, potom sa určí potrebný objem finančných prostriedkov na zabezpečenie jeho rastu alebo objem predaja dlhodobých finančných investičných nástrojov.

3. Predpokladaná výška peňažných príjmov z predaja dlhodobého a nehmotného majetku. Tento výpočet by mal vychádzať z plánu ich obnovy.

4. Predpokladaná výška investičného zisku. Keďže zisk z realizovaných reálnych investičných projektov, ktoré vstúpili do fázy prevádzky, je vykazovaný ako súčasť prevádzkového zisku podniku, táto časť predikuje výšku zisku len pre dlhodobé finančné investície - Dividendy a prijaté úroky.

5. Sumy istiny dlhu za dlhodobé a krátkodobé finančné pôžičky a pôžičky plánované na splatenie v plánovacom období. Výpočet týchto ukazovateľov sa vykonáva na základe špecifických úverových zmlúv podniku s bankami alebo inými finančnými inštitúciami (v súlade s podmienkami amortizácie istiny).

6. Predpokladaný objem výplat dividend akcionárom (úroky zo základného imania). Tento výpočet je založený na plánovanej výške čistého zisku podniku a jeho dividendovej politike. Výpočty sú zhrnuté v kontexte pozícií stanovených štandardom výkazu peňažných tokov podniku pre finančné činnosti.

Odporúča sa zhrnúť výsledky výpočtov príjmu a výdaja finančných prostriedkov v kontexte hlavných druhov činností a za podnik ako celok v nasledujúcej plánovanej podobe.

Ľutujeme, prehliadač, ktorý používate, obmedzuje funkčnosť tejto webovej stránky. Ak chcete získať čo najlepší zážitok, odporúčame vám prejsť na aktuálny plne podporovaný webový prehliadač. Ak máte pocit, že ste túto správu dostali omylom, prosím kontaktuj nás.

Či už spravujete podnikové financie alebo domáce financie, dôležitým prvým krokom je vytvorenie rozpočtu. Rozpočet je potrebný na to, aby ste mali prehľad o svojich súčasných výdavkoch, určili, kde môžete znížiť náklady, a rozhodovali sa, na čo minúť peniaze.

Aj keď sa vytváranie rozpočtu môže zdať skľučujúcim procesom, použitie šablóny rozpočtu môže pomôcť urobiť tento proces o niečo menej zastrašujúcim. Ako si z obrovského množstva existujúcich vybrať šablónu vhodnú pre vaše účely? Skontrolovali sme najlepšie šablóny programu Excel a zdieľali sme ich v tomto článku, aby ste si mohli vybrať tie, ktoré vám najlepšie vyhovujú. Poskytujeme tiež podrobný popis, ako používať šablónu osobného mesačného rozpočtu v Exceli a Smartsheete.

Ako si vybrať správnu šablónu rozpočtu

Šablóna rozpočtu môže byť veľmi zložitá alebo veľmi jednoduchá, všetko závisí od vašich cieľov. Môže to byť vytvorenie rozpočtu pre projekt v práci, sledovanie výdavkov na domácnosť alebo plánovanie nadchádzajúcej veľkej udalosti, ako je svadba, alebo všetko vyššie uvedené. V každom prípade je dôležité vybrať si vhodnú šablónu pre správu rozpočtu. Ponúkame vám popis rôznych typov šablón a povieme vám, v ktorých prípadoch by ste ich mali použiť.

Rozpočet študijného klubu

Študijné kluby zvyčajne organizujú podujatia na získavanie finančných prostriedkov alebo dostávajú sponzorstvo na dosiahnutie svojich ročných cieľov. Mať rozpočet študijného klubu je dôležité pre riadenie klubových operácií a stratégií, ako aj vytváranie záznamov o cieľoch na každý rok. Táto šablóna rozpočtu tréningového klubu vám pomôže rýchlo sledovať a spravovať príjmy a výdavky vášho klubu, ako aj porovnávať váš celkový rozpočet a aktuálny zostatok.

Stiahnite si rozpočet študijného klubu

Obchodný rozpočet

Bez ohľadu na veľkosť vášho podnikania je kľúčom k rastu vašej spoločnosti mať obchodný rozpočet. Podnikový rozpočet vám pomôže robiť strategické rozhodnutia o potenciálnych oblastiach rastu, zníženia nákladov a celkového zdravia vašej spoločnosti. Táto šablóna obchodného rozpočtu je ideálna pre poskytovateľov služieb a spoločnosti, ktoré vyrábajú a predávajú tovar.

Stiahnite si šablónu obchodného rozpočtu

Študentský rozpočet VNU

Každý ctižiadostivý študent si musí vytvoriť svoj študentský rozpočet čo najskôr. Hoci množstvo peňazí potrebných na štúdium na VNU môže byť pôsobivé, šablóna študenta VNU vám pomôže určiť, koľko peňazí potrebujete na bežné výdavky, koľko musíte ušetriť a ako to uviesť do praxe. V tejto študentskej šablóne nájdete tabuľku štvrťročných údajov o príjmoch a výdavkoch a ďalšiu tabuľku pre predbežný odhad mesačných školských výdavkov.

Stiahnite si šablónu študentského rozpočtu VNU

Rozpočet oddelenia

Rozpočet oddelenia je užitočný pri určovaní potenciálnych výdavkov oddelenia na nadchádzajúci fiškálny rok. Táto šablóna rozpočtu oddelenia vám pomôže porovnať percentuálne zmeny v rozpočtoch za každý rok.

Stiahnite si šablónu rozpočtu oddelenia

Šablóna rozpočtu na odchod do dôchodku

Keď plánujete odchod do dôchodku, je dôležité čo najskôr vytvoriť akčný plán. Viete, koľko budú vaše denné výdavky? Aké zdroje príjmu budete mať? Pomocou šablóny predčasného dôchodku môžete lepšie presne určiť, koľko si musíte na dôchodok nasporiť. Táto šablóna obsahuje dve stránky: jednu stránku na odhad vášho dôchodkového príjmu a výdavkov za týždeň, dva týždne, mesiac, štvrťrok a rok a druhú stránku na zobrazenie predbežného rozpočtu upraveného o infláciu.

Stiahnite si šablónu dôchodkového rozpočtu

Šablóna rodinného rozpočtu podľa mesiaca

Rodiny, ktoré to so svojou finančnou budúcnosťou myslia vážne, ocenia túto šablónu rodinného rozpočtu. Či už šetríte peniaze na kúpu auta alebo domu pre celú rodinu, alebo na zaplatenie vysokoškolského vzdelania svojich detí, šablóna rodinného rozpočtu vám pomôže vytvoriť ročný rozpočet vašej rodiny a pomôže vám dosiahnuť vaše ciele. Táto šablóna rodinného rozpočtu obsahuje všetky položky rodinných príjmov a výdavkov podľa mesiacov, ako aj súhrn všetkých aktuálnych údajov pre každú kategóriu.

Stiahnite si šablónu rodinného rozpočtu

Podrobná šablóna osobného mesačného rozpočtu

Šablóna mesačného podrobného osobného rozpočtu je podobná šablóne rozpočtu s nulovým základom, pretože je založená na rovnakej metóde rozpočtovania – každý rubeľ príjmu ide na pokrytie výdavkov, čo vedie k nulovému zostatku. Rozdiel oproti podrobnému osobnému rozpočtu je však v tom, že vám umožňuje zostaviť rozpočet na dva týždne namiesto mesačného. To znižuje možnosť prekročenia rozpočtu na výplatné obdobie a začiatku nasledujúceho obdobia so záporným zostatkom. S podrobnou šablónou osobného rozpočtu môžete na prvej stránke uviesť všetky svoje príjmy a výdavky a na ďalších stránkach sledovať transakcie.

Rozpočet dovolenkových nákupov

Prázdniny nie sú najľahšie. Aby ste nezabudli kúpiť darček pre svoju obľúbenú tetu, doplňte si rozpočet na nákupy na sviatky vopred. Pomocou tejto šablóny rozpočtu na sviatočné nákupy si vytvorte zoznam darčekov, ktoré chcete kúpiť, komu ich chcete dať, koľko stoja, ako budú zabalené a či ich plánujete doručiť osobne alebo poštou. Táto šablóna obsahuje praktický informačný panel, ktorý vám poskytuje rýchly prehľad o tom, koľko peňazí zostáva vo vašom rozpočte na nákupy počas sviatkov.

Stiahnite si šablónu dovolenkového nákupného rozpočtu

Rozpočet na rekonštrukciu domu

Ak plánujete postaviť nový dom alebo jednoducho aktualizovať niečo v už existujúcom, rozpočet na výstavbu domu vám bude užitočný na plánovanie nevyhnutných výdavkov, požadovaných vylepšení a núdzových opráv. Uistite sa, že vaše stavebné alebo renovačné práce sú dokončené včas av rámci rozpočtu pomocou šablóny na renováciu domu. Sledujte materiály a prácu pre každú jednotlivú položku, porovnávajte ich s rozpočtom a buďte informovaní o aktuálnom zostatku rozpočtu.

Stiahnite si šablónu rozpočtu stavby domu

Rozpočet na výdavky domácnosti

Táto šablóna je podobná šablóne rodinného rozpočtu – pomáha vám tiež sledovať príjmy a výdavky celej vašej rodiny. Rozdiel je v tom, že táto šablóna má samostatnú stránku pre každý mesiac, zatiaľ čo šablóna rodinného rozpočtu sa zmestí celý rok na jednu stranu. Táto šablóna výdavkov na domácnosť poskytuje podrobnejší pohľad na údaje za každý mesiac.

Stiahnite si šablónu domáceho rozpočtu

Nástroj na správu rozpočtu

Pomocou šablóny správcu rozpočtu môžete sledovať výdavky a spravovať svoj rozpočet na jednom mieste. Šablóna obsahuje ročný rozpočet, mesačný rozpočet a protokol histórie transakcií. Táto šablóna predstavuje kompletné riešenie správy rozpočtu. Môžete zaznamenávať všetky transakcie a tiež sledovať výdavky za celý rok alebo každý mesiac.

Stiahnite si šablónu správy hotovosti

Osobný rozpočet

Osobný rozpočet vám pomôže sledovať a spravovať vaše príjmy, výdavky a úspory, aby ste sa mohli posunúť k dosiahnutiu svojich finančných cieľov. Či už vytvárate svoj prvý rozpočet od začiatku alebo aktualizujete už existujúci, pomocou šablóny osobného rozpočtu vám pomôže rýchlo získať vizuálny prehľad o stave vašich financií. Pomocou tejto šablóny osobného rozpočtu môžete na jednej stránke uviesť zoznam svojich príjmov, plánovaných úspor a výdavkov a na druhej stránke zobraziť informačný panel s prehľadom svojho rozpočtu.

Stiahnite si šablónu osobného rozpočtu

Rozpočet projektu

Kľúčom k riadeniu úspešných projektov je vytvorenie presného rozpočtu projektu a jeho sledovanie. To môže byť náročné, pretože rozsah projektu a harmonogramy sa neustále menia. Použitie tejto šablóny vám pomôže udržať rozpočet projektu pod kontrolou. Môžete sledovať materiál, prácu a fixné náklady pre každú projektovú úlohu a sledovať rozdiel medzi skutočnými a rozpočtovanými sumami.

Stiahnite si šablónu návrhu rozpočtu

Jednoduchý rozpočet

Ak práve vytvárate svoj úplne prvý rozpočet, bude sa vám hodiť jednoduchá šablóna rozpočtu. Táto šablóna vám umožňuje vypísať všetky výdavky a príjmy a zobraziť súčty pre každú kategóriu a informačný panel vám pomôže vizualizovať časť príjmu, ktorá ide na splatenie výdavkov a zostávajúci voľný príjem.

Stiahnite si jednoduchú šablónu rozpočtu

Rozpočet na svadbu

Plánovanie svadobného dňa môže zabrať veľa času, úsilia a peňazí. Vytvorenie rozpočtu predtým, ako začnete plánovať svadbu, vám umožní nastaviť počiatočnú sumu peňazí, ktorú môžete minúť. Pomocou šablóny svadobného rozpočtu môžete nielen určiť, koľko peňazí potrebujete ušetriť, ale aj identifikovať neplánované výdavky. Táto šablóna obsahuje prostriedky na odhadnutie sumy, ktorú chcete minúť za každú kategóriu. Potom pri plánovaní udalosti môžete pridať sumy skutočne vynaložené na sledovanie rozdielov v rozpočte.

Stiahnite si šablónu svadobného rozpočtu

Týždenný rozpočet

Týždenný plánovač rozpočtu bude užitočný na sledovanie vašich príjmov a výdavkov na týždeň alebo dva týždne. Táto šablóna je založená na šablóne rodinného rozpočtu a obsahuje ďalšie stĺpce pre každý týždeň. Poskytne vám podrobnú predstavu o vašom rozpočte.

Stiahnite si šablónu týždenného rozpočtu

Tabuľka s nulovým rozpočtom

Šablóna rozpočtu s nulovým základom je rozpočet na jeden mesiac, kde by rozdiel medzi vašimi mesačnými príjmami a výdavkami mal byť nulový. Táto metóda rozpočtovania je založená na myšlienke, že každý dolár vášho príjmu ide do nejakej časti vášho rozpočtu a vždy viete, kam vaše peniaze idú. Táto šablóna obsahuje dve časti: jedna obsahuje zoznam všetkých vašich zdrojov príjmu a druhá obsahuje všetky vaše výdavky. Po dokončení oboch sekcií môžete zistiť, či je rozdiel skutočne nulový, a podľa toho upraviť rozpočet.

Stiahnite si šablónu rozpočtu s nulovým základom

Dôležitosť osobného rozpočtu

Mať osobný rozpočet je dôležité nielen pre vašu finančnú pohodu a pokoj, ale aj pre dosahovanie vašich krátkodobých a dlhodobých cieľov. Správa rozpočtu pomocou šablóny osobného rozpočtu vám pomôže zostať na správnej ceste.

Ak chcete začať s osobným rozpočtom, postupujte takto:

- Definujte svoje ciele. Vytvorte si zoznam svojich krátkodobých a dlhodobých finančných cieľov. Rozhodnite sa, ktoré ciele sú vašou najvyššou prioritou, ako ich plánujete dosiahnuť a stanovte si časový rámec na ich dosiahnutie. Dosiahnutie krátkodobých cieľov by nemalo trvať dlhšie ako rok a malo by zahŕňať veci ako splatenie dlhu z kreditnej karty. Dosahovanie dlhodobých cieľov môže trvať niekoľko rokov a zahŕňajú ciele ako sporenie na vysokoškolské vzdelanie vašich detí alebo sporenie na dôchodok.

- Sledujte svoje výdavky. Ak chcete urobiť presný odhad, koľko by ste mali prideliť jednotlivým výdavkom vo svojom osobnom rozpočte, musíte vedieť, koľko míňate v jednotlivých kategóriách. Skontrolujte si výpisy z účtu za posledné 3-4 mesiace a zistite, aké sú vaše hlavné výdavky. Samozrejme, vždy môžete zmeniť výšku rozpočtu pre každú kategóriu výdavkov, ale prístup, ktorý navrhujeme, vám poskytne základ, z ktorého môžete stavať.

- Nastavte si rozpočet. Na začiatok použite šablónu osobného rozpočtu a potom si ju prispôsobte podľa svojich potrieb. Upozorňujeme tiež, že výdavky sa budú z mesiaca na mesiac líšiť, preto svoj rozpočet pravidelne kontrolujte a aktualizujte ho podľa toho, ako sa menia okolnosti.

Začíname so šablónou osobného rozpočtu v Exceli

Keď si vytvoríte zoznam svojich cieľov a začnete sledovať svoje výdavky, vytvorte si prevádzkový rozpočet pomocou šablóny osobného rozpočtu.

Otvorte si šablónu osobného rozpočtu, pridajte informácie o svojich príjmoch, plánovaných úsporách a sumách výdavkov na každý mesiac. Táto šablóna pozostáva z dvoch stránok: dashboard a budget.

Na stránke rozpočtu nájdete tri sekcie: príjmy, úspory a výdavky. Kategória príjmu zahŕňa tieto zdroje príjmu:

- mzda

- Úrokový výnos

- Dividendy

- Vrátenie peňazí

- Podnikanie

- Dôchodok

- Iné

V ďalšej časti môžete uviesť svoje plánované úspory. Táto časť môže obsahovať krátkodobé alebo dlhodobé ciele, ktoré ste predtým určili. Sekcia obsahuje nasledujúce kategórie, ktoré môžete zmeniť:

- Núdzový fond

- Prevod na sporiaci účet

- Dôchodok

- Investície

- Vzdelávanie

- Iné

Posledná časť stránky osobného rozpočtu obsahuje výdavky. Tu nájdete rôzne kategórie a k nim priradené podkategórie. Medzi hlavné kategórie výdavkov patria:

- Dom (výdavky na domácnosť)

- Doprava

- Denné výdavky

- Zábava

- Zdravie

- Dovolenka

Keď zadáte hodnoty pre každú kategóriu príjmov, úspor a výdavkov, uvidíte, že súčet za každý mesiac sa automaticky vypočíta a zobrazí v spodnej časti každého stĺpca. Okrem toho sú na konci každého riadku vypočítané súčty a predstavujú aktuálne údaje pre každý rozpočtový prvok, kategóriu a sekciu.

Na ďalšej stránke nájdete informačný panel pre váš rozpočet. Informačný panel vám pomôže vizuálne pochopiť stav a stav vášho rozpočtu a automaticky sa aktualizuje, keď sa v tabuľke rozpočtu vykonajú zmeny. Informačný panel zahrnutý v šablóne osobného rozpočtu pozostáva zo 4 častí:

- Stručný prehľad možných zdrojov úspor. Tento rýchly súhrn vám pomôže vypočítať potenciálne úspory za každý mesiac po dosiahnutí aktuálnych cieľov úspor. Potenciálne úspory sa vypočítajú odpočítaním celkových úspor a celkových výdavkov od celkových príjmov.

- Diagram pomeru príjmov a výdavkov. Tento graf vám poskytuje rýchly vizuálny pohľad na rozdiel medzi vašimi celkovými príjmami a výdavkami za každý mesiac, čo vám pomôže posúdiť stav vášho rozpočtu.

- Koláčový graf vzťahu medzi príjmami, výdavkami a úsporami. Tento graf ukazuje, koľko z vášho rozpočtu zaberajú príjmy, výdavky a úspory.

Použite šablónu osobného rozpočtu v hárku Smartsheet

Smartsheet je robustný tabuľkový nástroj na spoluprácu a spoluprácu. Vopred naformátovaná šablóna osobného rozpočtu uľahčuje vytváranie rozpočtu, vykonávanie kontrol stavu rozpočtu a zlepšenie vykazovania. V tejto šablóne môžete nastaviť svoj rozpočet na mesiac a potom sledovať svoje skutočné výdavky. Pomocou dostupných vzorcov môžete pracovať s ročnými celkovými výdavkami, ročnými plánovanými výdavkami a ich rozdielom. Tieto údaje sa automaticky vypočítajú pri zmene údajov tabuľky. Výkonné funkcie spolupráce Smartsheet vám umožňujú pripojiť prílohy, nastaviť pripomienky a zdieľať svoj rozpočet so zainteresovanými stranami.

Tu je návod, ako používať šablónu osobného rozpočtu v Smartsheet:

1. Vyberte si šablónu osobného rozpočtu

- Prejdite na webovú stránku a prihláste sa do svojho účtu (alebo využite bezplatnú 30-dňovú skúšobnú verziu).

- Prejdite na kartu „Domov“, kliknite na „Vytvoriť“ a vyberte možnosť „Zobraziť šablóny“.

- Do poľa "Šablóny vyhľadávania" zadajte slovo "Rozpočet" a kliknite na ikonu lupy.

- Zobrazí sa zoznam šablón. V našom príklade použijeme šablónu „Plánovanie rodinného rozpočtu podľa mesiacov“. Kliknite na modré tlačidlo „Použiť šablónu“ v pravom hornom rohu.

- Pomenujte svoju šablónu, vyberte, kam ju chcete uložiť, a kliknite na tlačidlo OK.

![]()

2. Zadajte podrobnosti o svojom rozpočte

Otvorí sa vopred naformátovaná šablóna obsahujúca obsah vzorky, ako aj pripravené sekcie, kategórie a podkategórie. V hárku Smartsheet môžete jednoducho pridať alebo odstrániť riadky na základe údajov o vašom rozpočte.

Jednoducho kliknite pravým tlačidlom myši na riadok a vyberte „Vložiť nad“ alebo „Vložiť pod“ na pridanie riadka alebo „Odstrániť“ na odstránenie riadka.

- Aktualizujte názvy sekcií a podsekcií v hlavnom stĺpci tak, aby odrážali vaše podrobnosti.

*Upozorňujeme, že sekcia Úspory a úspory tejto šablóny je zahrnutá v sekcii Výdavky. Túto časť môžete presunúť na miesto, ktoré je pre vás vhodnejšie, výberom požadovaných čiar, kliknutím na ne pravým tlačidlom myši a výberom možnosti „Vystrihnúť“. Potom kliknite pravým tlačidlom myši na riadok, kam chcete vložiť vybrané riadky, a kliknite na „Prilepiť“.

- Do stĺpca Mesačný rozpočet zadajte svoje príjmy, úspory a výdavky pre príslušné kategórie rozpočtu. Upozorňujeme, že hierarchia už bola pre vás nastavená a vzorce automaticky vypočítajú súčty pre kategórie na základe údajov uvedených v podsekciách.

- Na ľavej strane každého riadku môžete prikladať súbory priamo k položkám rozpočtu (ideálne na priloženie bankových výpisov, daňových dokladov a pod.).

- Pridajte dôležité podrobnosti do stĺpca Komentáre, ako sú informácie o účte alebo prepojenia na konkrétne účty.

![]()

3. Aktualizujte skutočný mesačný rozpočet

- Zadajte skutočné sumy v rubľoch pre každý rozpočtový prvok za príslušný mesiac. Môžete nastaviť prijímanie pripomienok otvorením karty Upozornenia v spodnej časti stránky a výberom položky Nová pripomienka. Ďalšie informácie .

- Záujemcom môžete poskytnúť prístup k svojmu rozpočtu. Pomôže to nielen informovať ostatných o stave rozpočtu, ale zvýši sa aj zodpovednosť z vašej strany. Ak chcete zdieľať, kliknite na kartu Zdieľanie v spodnej časti stránky. Pridajte e-mailové adresy ľudí, ktorých chcete zdieľať, pridajte správu a kliknite na modré tlačidlo „Zdieľať hárok“ v pravom dolnom rohu dialógového okna.

Nájdite najlepšiu šablónu osobného rozpočtu

Rozpočet je váš finančný základ. Prehľadne popisuje vaše príjmy, výdavky a plánované úspory. Správna šablóna rozpočtu vám pomôže začať smerovať k vašim finančným cieľom a získať úplnú kontrolu nad vašimi peniazmi. S vopred naformátovanou šablónou môžete znova použiť rovnaký rozpočtový rámec na ďalší rok, čím si značne zjednodušíte proces tvorby rozpočtu a vytvoríte denník rozpočtu.

Zistite, ako jednoducho používať šablónu osobného rozpočtu. Vyskúšajte Smartsheet na 30 dní zadarmo.

Ak chcete naplánovať svoj cash flow, pripravte si denný plán cash flow. K tomu určí zodpovedného pracovníka, ktorý bude na dennej báze zaznamenávať aktuálne údaje do plánu. Praktizujte výmenu informácií a pravidelne monitorujte ich kvalitu.

Je dôležité, aby peňažný tok v podniku, ktorý je generovaný z výnosov z kľúčových činností, pokrýval bežné náklady. Drobné triky požičané zo skúseností z krízového roku 1998 vám ich pomôžu presnejšie naplánovať. Pravda, na ich uplatnenie bude musieť finančný riaditeľ rozšíriť hranice svojich funkcií.

Ako lepšie spresniť informácie pre spoľahlivé plánovanie peňažných tokov

Plán peňažných tokov z hlavných činností je odvodený od plánu predaja. V krízovej situácii nefunguje plánovanie na základe dosiahnutých výsledkov. Prudko sa zvyšujú riziká a štandardy obratu pohľadávok a klesá platobná disciplína zákazníkov. Mesačná úprava rozpočtu v takýchto podmienkach nestačí. Denne sledujte zmeny, aby ste mali pred očami aktuálny finančný plán.

Na základe toho, čo ste sa doteraz naučili, a berúc do úvahy špecifiká vášho podnikania, skontrolujte svoj rozpočet cash flow na zvyšok roka.

Naplánujte si prvé dva mesiace podľa dňa a podľa najnižšej úrovne možných účtovných objektov. Toto je úroveň detailov, ktorú si spoločnosť môže dovoliť. Napríklad predtým sme plánovali skupiny predajní v mestách. Teraz podrobne uveďte očakávané výnosy podľa kategórie produktov pre každú predajňu.

Tretí a štvrtý mesiac si rozvrhnite týždeň po týždni a tiež na najnižšej úrovni možných účtovných objektov. Ďalej plánujte mesačne ako ciele bez zbytočných podrobností.

Hlavnou úlohou je lokalizovať „horské štíty“ a „horolezcov“. „Horské vrcholy“ sú pravidelným príjmom z hlavnej činnosti. Zdrojom takéhoto príjmu sú „horolezci“: veľkí klienti alebo tovar, po ktorom je najväčší dopyt. Ak je vaša oblasť činnosti „B2B“, potom plánujete v zmysle: klient/zmluva/objednávka (etapa). Ak „B2C“ - potom v kontexte: pobočka (predajňa)/skupina kategórie tovaru/typ tovaru/cenový segment/značka.

Keď je firma malá, všetky tieto doplnkové činnosti sa dajú robiť samostatne, spolu s ekonómom. Ak je spoločnosť stredná alebo veľká, potom vytvorte pracovnú skupinu s cieľom zvýšiť presnosť plánovania peňažných tokov. Zahrnúť:

- ekonóm, ktorý sa zaoberá kontrola rozpočtu a manažérske účtovníctvo, vykonáva analýzu plánov a faktov.

- obchodník, ktorý dobre pozná klientov, alebo obchodný analytik, ak pracujete v segmente B2C.

- IT špecialista, ktorý rozumie účtovnej databáze a vie z nej extrahovať konkrétne dáta a reporty.

Požiadajte ekonómov, aby si preštudovali podrobné štatistiky o minulých predajoch a pripravili pre vás správu, v ktorej budú uvedené, ktorí zákazníci v ktorých kategóriách produktov, v ktorých obchodoch a regiónoch nakúpili najviac. Potom sa opýtajte predajcov a obchodníkov, ktoré kategórie produktov sú v súčasnom prostredí najžiadanejšie a s najväčšou pravdepodobnosťou uspejú. Práve príjmy od protistrán, ktoré tieto produkty nakupovali vo veľkých objemoch, je potrebné zaradiť do nového plánu a denne ich monitorovať.

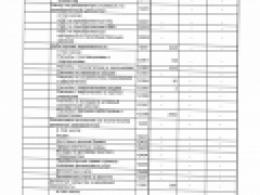

Príklad 1

V druhej polovici 90. rokov som pracoval vo firme, ktorá sa zaoberala veľkoobchodom s domácou chémiou, parfumami a iným tovarom. Do mojej pôsobnosti patrilo aj účtovníctvo pohybu komodít - nákup a predaj. Príjem peňazí bol plánovaný „z toho, čo sa dosiahlo“. Zároveň pridali percentuálny podiel z očakávaného rastu s prihliadnutím na rozšírenie prenajatých skladových priestorov, nárast operátorov vo výdajni tovaru a doplnkových produktových položiek. Príklad správy o takomto pláne je uvedený v tabuľke 1.

Hospodárska kríza v auguste 1998 zmenila pravidlá hry. Predaj sa zastavil. Museli sme prehodnotiť naše plány na štvrtý štvrťrok 1998. Predtým sa robili v celkových objemoch na týždennej báze. V nových podmienkach začali pripravovať report na každý deň a premietať do neho tržby od veľkých nákupcov. Pre každý bol vypracovaný podrobný plán k dátumu očakávanej platby. Opisoval zamýšľaný nákup s kategóriou, typom, značkou, objemom a cenou tovaru. Prvý mesiac po vypuknutí krízy bol naplánovaný deň čo deň.

Nové správy pripomínali hniezdiaceho bábiku. Najprv sa pre veľkých klientov analyzovali a skompilovali minulé informácie plán predaja k dátumu pre hlavné položky produktu, ktoré predtým kúpil (pozri tabuľku 2).

Tabuľka ukazuje, že klient príde a kúpi si konkrétny produkt za stanovenú cenu. Existujú aj iné tovary, ktoré sa nedali predvídať. Pre každého väčšieho klienta sme spravili takúto tabuľku pre všetky dátumy plánovaných nákupov.

Veľkí klienti prichádzali raz týždenne alebo dvakrát mesačne. Ceny sme prebrali z aktuálneho cenníka. Položky produktov pochádzajú z veľkých a častých nákupov zákazníkov. Pridali sme aj položku „ostatný tovar“, ktorá umožnila upraviť predpokladanú výšku nákupu. Potom sa plánované údaje pre hlavných zákazníkov zozbierali do záverečnej správy (pozri tabuľku 3).

Týždenný prehľad obsahoval riadok pre malých alebo slabo predpovedaných klientov. Boli zadané v celkových hodnotách. V plánovacích formulároch sa objavili aj údaje o klientoch, produktových položkách, termínoch a sumách. Následne počas plánovacích iterácií boli do formátov výkazov pridané nové účtovné registre. Takto sme mohli spresniť dáta a analyzovať odchýlky skutočnosti od plánu v užších úsekoch a rýchlo reagovať na meniace sa situácie.

stôl 1. Pôvodný formát vykazovania cieľových príjmov za júl 1998

tabuľka 2. Plán predaja pre klienta LLC "Regionálny veľkoobchod" k 1.9

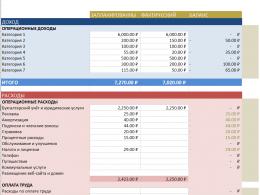

Tabuľka 3. Záverečná správa o hlavných klientoch, tisíc rubľov.

kupujúcich

Celkom (podľa protistrany):

"Regionálny veľkoobchod" LLC

„Všetko pre gazdinú“ LLC

"Household Chemicals Yug" LLC

Ivanov I.I

Petrov S.S. IP

“1000 malých vecí do domácnosti” JSC

Iní klienti

Celkom (za deň):

Ako rozbehnúť plán peňažných tokov

Súbor nástrojov pravidelne revidovaného plánu predaja nie je novinkou. Zvláštnosťou môjho prístupu je frekvencia revízií. Zamestnanec finančnej služby každý deň zadá skutočnosť z minulého dňa a upraví plánované údaje s prihliadnutím na nové prijaté informácie.

Neprehodnocujte celý plán predaja spoločnosti na „horské vrcholy“, ale upravte rozpočet cash flow ako osobný nástroj finančného riaditeľa. Správanie plán-skutočná analýza aspoň raz za týždeň. Optimálne dvakrát: v piatok večer na ďalší týždeň a v stredu večer na zvyšné dni. Je to potrebné, aby ste vždy vedeli, či má vaša spoločnosť dostatok finančných prostriedkov s prihliadnutím na súčasné záväzky alebo či sa blížite k nebezpečnej hranici. Kontrolujte nielen konečné množstvo vykonaných úprav, ale aj ich dôvody.

Príklad 2

Predpokladajme, že 1. septembra mal prísť regionálny partner a kúpiť veľkú zásielku tovaru v hodnote 100 tisíc rubľov. Toto je „vrchol hory“. Pri porovnaní skutočnosti s plánom je zrejmé, že tovar nebol predaný, peniaze neboli prijaté.

Musíme zistiť dôvod. Klient napríklad zatvoril svoju živnosť. To znamená, že by sa mal upraviť rozpočet peňažného toku: vylúčiť z neho 100 000 rubľov. Ak sa klient oneskorí a príde 4. septembra, ale je ochotný minúť iba 80 000 rubľov, aktualizujte rozpočet cash flow s prihliadnutím na tieto informácie

Po mesiaci skontrolujte, či ste zvolili správny prístup. Znova skontrolujte situáciu s pracovnou skupinou. Skontrolujte, či ste rovnakých zákazníkov a kategórie produktov klasifikovali ako „lezci“. Prognózy dopytu sa pravdepodobne zmenili a pri plánovaní sa musíte zamerať na iné produkty. Po vykonaní niekoľkých takýchto iterácií budete môcť predpovedať peňažný tok s vysokou presnosťou. V dôsledku toho zvýšite spoľahlivosť platobného kalendára spoločnosti a rýchlo identifikujete problémové oblasti.

Príklad 3

Naše skutočné tržby za september 1998 boli ďaleko od našich revidovaných rozpočtových cieľov. Ukázalo sa, že sledovanie plánu raz za mesiac nestačí. Prešli sme na priebežný rozpočet. Rozpočet cash flow sa zmenil na hybrid plánu predaja a splátkového kalendára, v ktorom sme rýchlo urobili zmeny. Skutočné údaje o platbe a zásielke som dostával raz týždenne: v pondelok, po vstupe bankového výpisu za piatok predchádzajúceho týždňa do systému.

Príklad zostavy týždenného plánu je uvedený v tabuľke 4. Je určená na porovnávaciu analýzu platieb a zásielok spoločnosti. „Plán príjmu (zásielky)“ obsahoval množstvo prepravy za deň z tabuľky 3. Zároveň boli osobitne zohľadnené platobné podmienky podľa zmlúv - odložené platby, zálohy a ak bola platba za zásielku plánovaná na neskôr, potom to bolo uvedené samostatne v riadku „ Platobný plán (platba).“ Suma v riadku „Plán zostatku“ sa rovná rozdielu medzi „Plánom prijatia (zásielka)“ a „Plánom platieb (platba)“. Všetky faktické údaje boli pridané, keď boli k dispozícii. Použili sme správu takto. 1. septembra mal klient prísť a kúpiť produkty za 120 tisíc rubľov. V skutočnosti kúpil len 70 tisíc rubľov. Zistili sme dôvody a v závislosti od nich urobili zmeny v rozpočte cash flow na budúce obdobia. Podobne postupujeme pri údajoch o zásielkach na ostatné dni a pri prognóze informácií o platbách.

Tabuľka 4. Záverečná správa za týždeň, tisíc rubľov.

|

Plán príjmu (zásielka) |

||||||

|

Skutočnosť prijatia (zásielka) |

||||||

|

Odchýlka |

||||||

|

Platobný plán (platba) |

||||||

|

Platobná skutočnosť (platba) |

||||||

|

Odchýlka |

||||||

|

Bilančný plán |

||||||

|

Zostávajúca skutočnosť |

||||||

|

Odchýlka |

Buďte citliví na akúkoľvek zmenu plánu a snažte sa zistiť skutočné dôvody. Môžete ich interpretovať spôsobmi, ktoré komerčná služba nedokáže.

Príklad 4

Finančný riaditeľ telekomunikačnej spoločnosti Smartphone zistil, že plánované 20. júna príjmy od významného firemného klienta vo výške 600-tisíc rubľov. nebude. Od podnikateľov sa dozvedel, že zhotoviteľ odišiel ku konkurencii Zvonok. Potom som kontaktoval finančnú službu klienta a vysvetlil som prečo. Ukázalo sa, že konkurent ponúkol veľkú zľavu, pretože akcionári mu poskytli financovanie. A Smartphone má vo svojom portfóliu krátkodobé a drahé pôžičky. Súčasná štruktúra nákladov nám neumožňuje poskytovať veľké zľavy a súťažiť za rovnakých podmienok so Zvonokom. Finančný riaditeľ spolu s generálnym riaditeľom informovali vlastníkov o tejto situácii, zdôvodnili náhly pokles peňažných tokov a navrhli možné riešenie. Aby firma mohla súťažiť za rovnakých podmienok, musí nahradiť krátkodobé bankové úvery so sadzbou 22 percent financovaním od akcionárov so sadzbou päť percent.

Čo vám pomôže urobiť váš plán predaja realistickejším?

Plán predaja spoločnosti spravidla nie je len nástrojom , ale aj základom pre motiváciu vrcholových manažérov a mnohých ďalších zamestnancov. Preto existuje riziko, že súčasný motivačný systém negatívne ovplyvní presnosť plánovania peňažných tokov. Je lepšie zmeniť algoritmus na výpočet KPI tak, aby neboli viazané na tento ukazovateľ.

Príklad 5

Skutočnosť predaja v septembri 1998 ostro nastolila otázku kvality plánovania. Naša spoločnosť sa snažila prežiť, potrebovali sme realistické predpovede peňažných tokov. Záviselo od nich príliš veľa: objemy nákupov, prenájom skladov, počet zamestnancov, objemy pracovného kapitálu. V tomto prípade nebola vhodná možnosť „z toho, čo sa dosiahlo“. Potom sme analyzovali zloženie hlavných veľkých nákupcov a zorganizovali sme zber informácií o nákupných plánoch. Pýtali sa, kedy u nás nabudúce nakúpia, za akú sumu a aký produkt. Informácie sa premietli do plánovaných ukazovateľov. Hlavné je, aby sa z toho pre klienta nestala povinnosť. Vďaka otvorenej výmene dát sme spresnili plánovanie a vybudovali dôveryhodné vzťahy s partnermi. Postupom času sa klienti delili nielen o nákupné plány, ale aj o želania sortimentu a služieb, hodnotili miestnu situáciu a podávali protiponuky na spoluprácu v nových oblastiach.

Na aký predaj sa zamerať

Pri plánovaní peňažných tokov sa musíte zamerať predovšetkým na svoje hlavné produkty, zákazníkov a predajné kanály. Na tento účel použite . Je založený na princípe talianskeho ekonóma Vilfreda Pareta. Vedec sformuloval pravidlo: sledovanie malého počtu prvkov vám umožňuje zvládnuť situáciu ako celok. Preto kontrolujte údaje o hlavných odberateľoch (položky, predajné kanály), ktorí tvoria väčšinu celkového objemu peňažných príjmov.

Pri plánovaní majte na pamäti, že znalosti o minulých kľúčových objektoch nemusia byť počas krízy relevantné. Kupujúci menia svoje preferencie a stratégie spotreby. Identifikujte nové kategórie produktov, ktoré poskytujú hlavný prílev peňazí, a zamerajte sa na ne.

Automatizujte proces plánovania peňažných tokov. Nezáleží na tom, na akej platforme to robíte. Je dôležité, aby systém vytváral potrebné správy.

Skúste sa pri plánovaní peňažných tokov pozrieť na štandardné procesy z iného uhla pohľadu, vystúpte zo svojej komfortnej zóny a vezmite do úvahy opísané nuansy.

Pripravené na základe materiálov z časopisu