Prezentace leasingu jako formy investice. Leasing jako zvláštní forma investice. značné přepravní náklady na dodávku produktů a následně náhradních dílů

Leasing je typ pronájmu, který má prvky výpůjčních operací, díky čemuž je podobný úvěru.

V Rusku jsou leasingové vztahy upraveny zákonem „o leasingu“ a občanským zákoníkem Ruské federace. Zákon „o leasingu“ jej vykládá jako druh investiční činnosti k pořízení majetku a jeho převodu na základě leasingové smlouvy fyzickým nebo právnickým osobám na dobu určitou, za určitou úplatu a v souladu se stanovenými podmínkami. dohodou s právem koupě nemovitosti nájemcem.

Hlavní rozdíl mezi leasingem a tradičním nájmem spočívá v tom, že se na něm přímo podílejí tři strany:

1. pronajímatel (pronajímatel) - fyzická nebo právnická osoba, která nabývá vlastnictví k nemovitosti a převádí ji do dočasné držby a užívání na nájemce za úplatu a za podmínek sjednaných ve smlouvě;

2. nájemce (nájemce) – fyzická nebo právnická osoba přebírající majetek do užívání v souladu s

s leasingovou smlouvou;

3. prodávající (dodavatel) – fyzická nebo právnická osoba,

prodej nemovitosti pronajímateli, která je předmětem

leasingová řeč.

Kromě nich se leasingové transakce obvykle účastní:

1. banky (nebo jiné úvěrové instituce) poskytující půjčky pronajímateli na nákup vybavení;

2. pojišťovny, které pojišťují majetek pronajímatele.

Světové zkušenosti s organizováním leasingových operací ukazují, že jako pronajímatel mohou vystupovat:

Banky, které ve svých strukturách vytvářejí leasingové služby;

Specializované leasingové společnosti;

Leasingové společnosti založené podniky vyrábějícími stroje a zařízení;

Leasingové společnosti organizované společnostmi zabývajícími se

dodávka a údržba zařízení.

V Rusku mohou leasingové společnosti a občané registrovaní jako jednotliví podnikatelé provozovat leasingové činnosti po obdržení příslušné licence. Leasingové společnosti vznikají ve formě obchodních organizací a vykonávají podnikatelskou činnost pronájmem majetku. V souladu s ruskou legislativou předmět leasingu mohou zde být podniky a jiné majetkové celky, budovy, stavby, zařízení, vozidla a jiný movitý a nemovitý majetek, který lze využít k podnikání.

Z hlediska ekonomického obsahu se leasing týká přímé investice. V procesu leasingové činnosti nese pronajímatel náklady spojené s pořízením a převodem majetku na nájemce a dále náklady vzniklé potřebou vytvořit podmínky pro běžné užívání pronajatého majetku. Investiční náklady pronajímatele zahrnují:

- náklady na pořízení nemovitosti,

- náklady na jeho dopravu a instalaci,

- daň z nemovitosti,

– náklady na celní odbavení a platbu cla,

– náklady na pojištění proti všem druhům rizik,

– výdaje na placení úroků za použití vypůjčených prostředků,

– náklady na registraci pronajatého majetku a náklady na jeho převod na nájemce,

– náklady na tvorbu rezerv za účelem investičních oprav majetku a náklady na jeho údržbu a obsluhu.

Kromě toho může pronajímatel poskytovat doplňkové služby, jejichž cena je zahrnuta v investičních nákladech.

V celkové výši leasingové smlouvy je kromě nákladů zahrnuta odměna pronajímatele, která dále zahrnuje úhradu za služby spojené s realizací leasingové transakce a procento za použití vlastních prostředků pronajímatele směřující k nákupu pronajatého majetku. . Odměna pronajímatele je jeho příjmem. Zisk se vypočítá jako rozdíl mezi příjmy pronajímatele a jeho výdaji na hlavní činnosti. Aby byla zajištěna atraktivita leasingových aktivit, míra zisku by neměla být nižší než bankovní úroková sazba.

Nájemce na své náklady provádí údržbu pronajatého zařízení a jeho běžné opravy. Odpovědnost za provedení větších oprav nese pronajímatel. Smlouva však může stanovit i jiné možnosti rozdělení funkcí pro opravnou údržbu pronajatého majetku. Při ukončení smlouvy vrátí nájemce nemovitost pronajímateli, je-li tak stanoveno v leasingové smlouvě,

V Rusku je nejrozšířenější finanční leasing neboli leasing s plnou návratností. finanční leasing - jedná se o typ leasingu, kdy pronajímatel (pronajímatel) jménem nájemce (nájemce) nabude vlastnické právo k nemovitosti stanovené smlouvou od konkrétního prodávajícího a poskytne ji nájemci do dočasné držby a užívání za účelem poplatek.

Po dobu trvání smlouvy o finančním leasingu je nemovitost téměř zcela odepsána a pronajímatel prostřednictvím leasingových splátek vrací její náklady nebo jejich většinu. Běžnou praxí je uzavírání leasingových smluv na dobu od 70 do 80 % doby odpisování.

Dlouhodobě převáděný majetek morálně i fyzicky zastarává a není pro leasingové společnosti zajímavý. Zánikem smlouvy se tedy předmět leasingu stává majetkem nájemce, pokud smlouva nestanoví jinak. Nemovitost se může stát majetkem nájemce i před uplynutím doby, pokud nájemce uhradí celou částku stanovenou smlouvou. U tohoto typu leasingu se tedy nové vybavení speciálně zakoupené leasingovou společností (a nikoli vybavení, které bylo v užívání pronajímatelem) obvykle pronajímá do užívání za účelem jeho převedení do užívání na nájemce.

Předmětem finančního leasingu může být dle občanského práva jakákoli dočasně volná nemovitost s výjimkou pozemků a přírodních objektů. Nejčastěji se high-tech zařízení převádí v rámci finančního leasingu. V podmínkách rychlého vědeckotechnického pokroku mají podniky díky leasingu možnost rychle as minimálním investičním rizikem nahradit zastaralá zařízení.

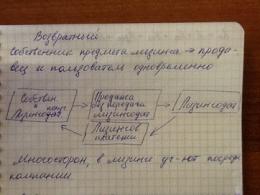

Schéma leasingových vztahů je uvedeno na Obr. 2.

Leasingová smlouva specifikuje: charakteristiku nemovitosti, která je předmětem leasingu; objem převedených majetkových práv; název místa a postup převodu předmětu leasingu; smluvní doba; postup pro rozvahové účtování pronajatého majetku; podmínky pro údržbu a opravy majetku; celkovou výši leasingové smlouvy a výši odměny pronajímatele; platební kalendář; podmínky pojištění pronajaté věci; seznam doplňkových služeb poskytovaných pronajímatelem na základě komplexní leasingové smlouvy.

Při pronájmu movité věci je smlouva sepsána písemně, při pronájmu nemovitosti podléhá evidenci v jednotném státním rejstříku. Součástí příkazních smluv je vedle leasingové smlouvy kupní a prodejní smlouva. Související smlouvy zahrnují dohodu o přilákání finančních prostředků, zástavní smlouvu, záruční smlouvu, ručitelskou smlouvu atd.

Rýže. 2 – Schéma leasingových vztahů

Po stanovení celkové výše leasingové smlouvy je dohodnut způsob placení příspěvků a sestaven harmonogram provádění leasingových splátek. Pokud je finanční situace nájemce dostatečně stabilní, lze uvažovat se snížením výše příspěvků ke konci doby leasingu. Degresivní forma splátek snižuje riziko pronajímatele, který již v počáteční fázi prostřednictvím leasingových splátek vrací většinu nákladů na nemovitost. Leasingový splátkový kalendář může stanovit navýšení splátek ke konci doby leasingu. Progresivní forma poskytování příspěvků je nejatraktivnější pro nově vzniklé a malé podniky s omezenými finančními možnostmi.

Leasing poskytuje výhody všem účastníkům leasingové transakce. Výrobce rozšiřuje odbytový trh pro své produkty navazováním dlouhodobých vztahů s leasingovými společnostmi. Jinými slovy, leasing je efektivní způsob prodeje produktů. To platí zejména v nestabilní ekonomické situaci, kdy mnoho podniků nemá příležitost současně stáhnout velké prostředky z oběhu na nákup zařízení. Potenciál leasingu jako způsobu prodeje složitého a drahého vybavení je poměrně vysoký.

Nájemce řeší současně dva problémy: pořízení a financování zařízení a jeho použití bez mobilizace velkých finančních zdrojů a bez získávání úvěrů, což umožňuje udržovat poměr vlastních a vypůjčených prostředků bez rizika ohrožení finanční stability podniku. Při organizování nových výrobních zařízení umožňuje leasing vytvořit potřebný strojový park bez velkých počátečních investic. Proto jsou leasingové operace nejoblíbenější mezi malými a středními podniky.

V některých případech může být leasing dražší než bankovní úvěr. Výhodou leasingových operací oproti úvěru je zároveň možnost stanovení pružnějších platebních podmínek. Při nákupu zařízení a výběru způsobu jeho financování je proto nutné zohlednit výši leasingových splátek a harmonogram jejich splácení. Podmínky leasingových splátek uvedené ve smlouvě musí být přizpůsobeny době návratnosti investice.

Leasingové společnosti mají možnost lépe prostudovat trh zařízení, navázat trvalé vztahy s jeho výrobci a nakupovat zařízení za nižší ceny oproti tržním cenám. Je to v zájmu pronajímatele i nájemce. Důležitým bodem je, že leasingové splátky jsou zahrnuty do nákladů na produkty vyrobené nájemcem, což může výrazně snížit zdanitelný zisk a výši zaplacených daní.

Podmínky pro přijetí pronajatého majetku do rozvahy pronajímatele nebo nájemce jsou stanoveny dohodou stran leasingové smlouvy. Pronajatý majetek je zpravidla veden v rozvaze pronajímatele, který si ponechává jeho vlastnictví se všemi z toho vyplývajícími povinnostmi. Vypočítává také odpisy. Ruská legislativa stanoví použití zrychleného odpisování pomocí lineární metody časového rozlišení u pronajatého majetku. V tomto případě se stanovená odpisová sazba zvyšuje o faktor zrychlení nepřesahující 3.

Leasingové společnosti získávají potřebné příjmy z pronájmu nemovitostí s nižší mírou rizika ve srovnání s klasickým úvěrováním. V případě úpadku nájemce nebo neplacení leasingových splátek tak může pronajímatel nemovitost prodat a nahradit tak její ztráty. Zároveň se v podmínkách inflace stávají leasingové operace dlouhodobého charakteru pro pronajímatele nerentabilní, a to i přes poměrně vysokou míru zabezpečení finančních a úvěrových zdrojů použitých při transakci.

Kromě finančního leasingu se ve světě rozšířily i další jeho modifikace, jako je operativní a zpětný leasing. Podle charakteristiky transakce, počtu účastníků, míry návratnosti majetku, objemu poskytovaných služeb atd. lze leasingové operace rozdělit do typů (obr. 3). Toto rozdělení je zcela libovolné, protože jedna transakce může obsahovat znaky různých typů leasingu.

Federální agentura pro vzdělávání

Státní vzdělávací instituce

Vyšší odborné vzdělání

"Státní univerzita architektury a stavitelství Nižnij Novgorod"

Institut otevřeného distančního vzdělávání

KURZOVÁ PRÁCE

disciplínou

"Ekonomika podniků (organizací)"

"Leasing je efektivní forma průmyslové investice"

Dokončeno skupinovým studentem

kurz /Nuzhina E.I. /

Kontrolovány

Doc. /Trofimová T.E. /

N. Novgorod, 2007

Úvod

2. Pojem leasing

4. Právní podpora leasingu

4.1 Základní náležitosti transakce finančního leasingu

4.2 Etapy uzavření leasingového obchodu

4.3 Uzavření leasingového obchodu

5. Výhody leasingu

6. Nevýhody leasingu

7. Metody výpočtu leasingových splátek

Závěr

Seznam použitých zdrojů

Úvod

Tržní transformace v ruské ekonomice, potřeba urychlení vědeckotechnického pokroku, vzestup různých sektorů ekonomiky včetně vojensko-průmyslového komplexu v podmínkách prudkého omezení finančních zdrojů, to vše vyžaduje hledání a realizaci nové metody aktualizace dlouhodobého majetku. Jedním z těchto netradičních a poměrně efektivních finančních nástrojů je leasing, který je alternativou k tradičním formám investování.

V současné době čelí mnoho ruských podniků vážnému problému hledání a přilákání dlouhodobých investic do rozšíření výroby, pořízení moderního vybavení a zavedení nových technologií.

Leasing je dnes jedním z nejefektivnějších způsobů, jak investovat do rozvoje zařízení a výroby, a nákup zařízení nebo vozidel na leasingovou smlouvu je výhodnější formou investice ve srovnání s přímým nákupem a nákupem s využitím úvěrových zdrojů.

V situaci, kdy jsou možnosti získání investičních úvěrů omezené, je leasing jedním z nejdostupnějších a nejefektivnějších způsobů financování rozvoje výroby.

Leasing je jedinečný investiční nástroj, který pomáhá zlepšit konkurenceschopnost ruského průmyslu, přímo stimuluje proces nahrazování dovážených produktů vysoce kvalitními domácími analogy, zvyšuje zaměstnanost a zvyšuje příjmy soukromých podniků a státu.

Zvláštností leasingu je, že jde o způsob realizace vlastnických vztahů, vyjadřující určitý stav výrobních sil a výrobních vztahů, se kterými je v úzkém vztahu. Leasing na jedné straně přispívá k nastolení soukromého vlastnictví výrobních prostředků a na druhé straně vede k jeho překonání, změně vlastníka a uživatele. Při uzavírání leasingu můžete vždy pronajatý majetek odkoupit. Leasing tedy není pouze nástrojem pro oběh a obnovu dlouhodobého majetku, ale také pro jeho pořízení.

Tato práce se bude skládat ze dvou částí. První, abstraktní, se bude zabývat pojmem leasing, jeho vlastnostmi, druhy, výhodami a nevýhodami a také způsoby výpočtu leasingových splátek. Ve druhém, výpočtu, se předpokládá výpočet koeficientů v souladu s úlohou.

1. Leasing jako forma investiční činnosti

Leasingová činnost patří do kategorie reálných investic, tedy investice kapitálu do výroby jakéhokoli produktu. Leasingová společnost zároveň jako předmět investiční činnosti (investor) investuje do jiných podniků formou zajištění vlastnictví a užívání dlouhodobého majetku, nehmotného majetku a jiného pronajatého majetku.

Ekonomickým smyslem leasingu jako investiční činnosti je investovat kapitál do leasingových podniků a účtovat za to poplatek, který je příjmem leasingové společnosti. Interpretace leasingu jako zvláštního druhu investiční činnosti umožňuje snadno určit jak výši investice, tak i příjem leasingové společnosti, což zase umožňuje dodržovat účetní pravidla stanovená v Rusku a jasně stanovit daňový základ. Výše investice do nájemních podniků není nic jiného než výše nákladů spojených s pořízením pronajatého majetku, které pronajímateli vynaložil jak před uzavřením smlouvy o převodu majetku do držby a užívání, tak i po něm.

Příjmem pronajímatele je jeho odměna - peněžní částka stanovená v leasingové smlouvě nad rámec úhrady investičních nákladů (výdajů). Zahrnuje: platbu za služby související s leasingovou transakcí; úroky z použití vlastních prostředků pronajímatele na nákup předmětu leasingu a (nebo) plnění doplňkových služeb, pokud je jejich poskytování stanoveno v leasingové smlouvě.

Příjmem pronajímatele tedy není celá výše leasingových splátek nebo rozdíl mezi výší leasingových splátek a cenou pronajatého majetku (jak bylo definováno výše), ale pouze jeho odměna stanovená vedle investičních nákladů. Náklady pronajímatele zahrnují investiční náklady (náklady) a výdaje na hlavní činnosti pronajímatele a ziskem se rozumí „rozdíl mezi příjmy pronajímatele a jeho výdaji na hlavní činnosti pronajímatele“.

2. Pojem leasing

Leasing je jednou z forem úvěru, kdy je nemovitost převedena k dlouhodobému pronájmu s následným právem koupě a vrácení. Pokud dodržíme větší přísnost pojmů, pak je třeba zmínit následující definici leasingu. Leasing je soubor hospodářsko-právních vztahů, podle kterých se pronajímatel zavazuje nabýt vlastnické právo k nemovitosti určené nájemcem od jím určeného prodávajícího a tuto nemovitost poskytnout nájemci za úplatu do dočasné držby a užívání s ručením omezeným. právo na následný odkup. Leasingová smlouva může stanovit, že výběr prodávajícího a kupované nemovitosti provede pronajímatel. Nyní můžeme identifikovat hlavní účastníky leasingové operace. Tento:

Nájemce- fyzická nebo právnická osoba, která je v souladu s leasingovou smlouvou povinna převzít předmět leasingu za určitý poplatek, na dobu určitou a za určitých podmínek do dočasné držby a užívání v souladu s leasingovou smlouvou.

Pronajímatel - fyzická nebo právnická osoba, která na úkor vypůjčených a (nebo) vlastních prostředků nabude v průběhu plnění leasingové smlouvy do vlastnictví majetek a poskytne jej jako předmět nájmu nájemci za určitou úplatu, na dobu určitou a za určitých podmínek k dočasné držbě a užívání s převodem nebo bez převodu vlastnictví předmětu leasingu na nájemce. Jako pronajímatel může vystupovat komerční banka, nebankovní úvěrová organizace nebo leasingová společnost.

Dodavatel nebo prodejce- fyzická nebo právnická osoba, která v souladu s kupní smlouvou s pronajímatelem prodá pronajímateli ve stanovené lhůtě nemovitost, která je předmětem leasingu. Prodávající je povinen předat pronajatou věc pronajímateli nebo nájemci v souladu s podmínkami kupní smlouvy. Prodávající může současně vystupovat jako nájemce v rámci téhož leasingového právního vztahu. Kterýkoli z leasingových subjektů může být rezidentem Ruské federace nebo nerezidentem Ruské federace.

Pojišťovatel je pojišťovna, která je zpravidla společníkem pronajímatele nebo nájemce. Účastní se leasingové transakce, pojištění majetku, dopravy a dalších typů rizik spojených s pronajatým majetkem a/nebo leasingovou transakcí. Funkcí pojistitele při leasingové operaci je sepsat pojistnou smlouvu při uzavírání obchodu mezi nájemcem a pronajímatelem. Na rozdíl od ostatních účastníků není vyžadována při uzavírání leasingového obchodu. Používá se pouze v určitých schématech, kdy je vyžadováno transakční pojištění.

leasingová transakce investiční platba

3. Druhy leasingu a mechanismus leasingových obchodů

Hlavními celosvětově uznávanými typy leasingu jsou finanční leasing a operativní leasing, přičemž kritérii pro takové rozlišení je doba užívání zařízení a rozsah povinností pronajímatele.

Operativní leasing vyznačující se tím, že doba leasingu je kratší než standardní životnost nemovitosti a leasingové splátky nepokryjí plnou cenu nemovitosti. Pronajímatel je proto nucen jej několikrát pronajmout k dočasnému užívání, neboť se pro něj zvyšuje riziko doplacení zůstatkové hodnoty předmětu leasingu. V tomto ohledu je za jinak stejných okolností výše leasingových splátek u operativního leasingu vyšší než u finančního leasingu.

finanční leasing je leasing nemovitosti s plnou úhradou ceny nemovitosti a charakteru

Ekonomická podstata leasingových vztahů (finanční leasing). Leasingové platby: podstata, struktura, způsob výpočtu. Činnost leasingové společnosti CJSC Sberbank-Leasing. Význam finančních, výrobních a úsporných funkcí leasingu.

Odeslat svou dobrou práci do znalostní báze je jednoduché. Použijte níže uvedený formulář

Studenti, postgraduální studenti, mladí vědci, kteří využívají znalostní základnu ve svém studiu a práci, vám budou velmi vděční.

Zveřejněno na http://www.allbest.ru/

Nestátní vzdělávací instituce

vyšší odborné vzdělání

MOSKVA AKADEMIE PODNIKÁNÍ

pod moskevskou vládou

POBOČKA PERMU

Práce na kurzu

v kurzu „Finance organizací (podniků)“

LEASING JAKO SPECIÁLNÍ FORMA INVESTICE

Vykonavatel:

Student 3. ročníku

korespondenční oddělení

skupiny 25/08-З

Fedorov G.O.

Vědecký poradce:

Kandidát ekonomických věd, docent Bayandina V.A.

permský2011

COPODÍL

ÚVOD

1. EKONOMICKÁ PODSTATA LEASINGOVÝCH VZTAHŮ

1.1 Historie vzniku a vývoje leasingu

1.2 Pojem, předmět a funkce leasingu

1.3 Efektivita leasingových projektů

1.4 Leasingové splátky: podstata, struktura, metodika výpočtu

1.5 Ekonomické výhody leasingu

2. ČINNOSTI LEASINGOVÉ SPOLEČNOSTI CJSC „SBERBANK LEASING“

3. PROGNÓZY VÝVOJE LEASINGU V RUSKU NA ROK 2011

ZÁVĚR

BIBLIOGRAFIE

ÚVOD

Pro stabilně rostoucí, vyvážený ekonomický systém je nutná určitá míra úspor. V 90. letech tedy toto číslo v západoevropských zemích činilo 19-21% a v USA - 17-18%. Ve fázi tvorby kapitálu a strukturálních základů moderního ekonomického růstu by však míra akumulace měla být výrazně vyšší. V Japonsku v prvních dvou poválečných desetiletích toto číslo činilo 70–75 % HDP. V nově industrializovaných zemích východní a jihovýchodní Asie toto číslo neklesá pod 30–35 % HDP. K překonání nestability a uvedení země na cestu udržitelného hospodářského růstu (s průměrnou roční mírou kolem 5 % ročně) by podle odborníků měla být míra úspor při současných cenách také minimálně 30–36 % HDP.

Relevantnost rozvoje leasingu v Rusku, včetně vytvoření leasingového trhu, je dána především nepříznivým stavem vozového parku: podíl zastaralého vybavení je významný, efektivita jeho využití je nízká, nedochází k poskytování náhradních dílů atd. Pro mnoho podniků to již není problém rozvoje, ale otázka přežití, protože v současné situaci nové kapitálové investice často již nekompenzují přirozený odchod fixních aktiv. Jednou z možností řešení těchto problémů může být leasing, který v sobě spojuje všechny prvky zahraničního obchodu, úvěrových a investičních operací.

Přechod na tržní hospodářství přinesl průmyslovým podnikům řadu problémů, z nichž hlavní je následující: jak se prosadit v podmínkách rostoucí konkurence, zmenšování prodejních trhů kvůli nízkým cenám výrobků a platební neschopnosti, potíže při hledání dodavatelů surovin a materiálů a omezených finančních zdrojů.

V současné době se většina ruských podniků potýká s nedostatkem provozního kapitálu. Nemohou aktualizovat svá stálá aktiva, zavádět vědecký a technologický pokrok a jsou nuceni si brát půjčky. Existují různé typy úvěrů: hypotéka, zajištěná cennými papíry (repo operace), zajištěná zásilkami zboží, nemovitostmi. Pokud však podnik potřebuje aktualizovat svá stálá aktiva, je výhodnější pronajmout si zařízení. Úspora nákladů podniku oproti klasickému úvěru na nákup dlouhodobého majetku přitom dosahuje 10 % nákladů na vybavení po celou dobu leasingu, která se obvykle pohybuje od jednoho do pěti let. Současná ekonomická situace v Rusku podle odborníků leasingu přeje. Leasingová forma uvádí do souladu rozpory mezi podnikem, který nemá prostředky na modernizaci, a bankou, která se zdráhá tomuto podniku poskytnout úvěr, protože nemá dostatečné záruky na návratnost vložených prostředků. Operace leasingu je výhodná pro všechny zúčastněné: jedna strana získá úvěr, který se postupně splácí, a potřebné vybavení; druhou stranou je garance splacení úvěru, neboť předmět leasingu je až do uhrazení poslední splátky majetkem pronajímatele nebo banky financující leasingovou operaci.

Tato práce má charakterizovat nejen teoretické aspekty leasingu, ale i jeho praktickou aplikaci a také problémy jeho rozvoje v Rusku.

1. EKONOMICKÝJÁ JSEM PODSTATA LEASINGOVÝCH VZTAHŮ

1.1 Historie vzniku a vývoje leasingu

V tuzemské právnické a ekonomické literatuře jsou okolnosti spojené se vznikem leasingové smlouvy posuzovány odlišně.

Zejména v dílech ekonomů lze často nalézt zmínky o tom, že Aristoteles v „Rétorice“ poznamenal, že bohatství není vlastnictvím majetku na základě vlastnických práv, ale jeho (majetkovým) užíváním, jako nepochybný důkaz, že i tehdy byl leasing slavný. Anglický autor T. Clarke šel ještě dále, když tvrdil, že leasing byl znám dávno předtím, než žil Aristoteles: několik ustanovení o leasingu nachází v zákonech Hammurabi, přijatých kolem roku 1760 př.nl. Objevují se i zmínky o tom, že římská říše také nezůstala stranou nájemních vztahů – odrazily se v Justiniánových institutech.

V jedné z knih o leasingu bylo toto prohlášení: „...první zmínka (dokument) o leasingové transakci pochází z roku 1066, kdy si Vilém Dobyvatel pronajal lodě od normanských rejdařů pro invazi na Britské ostrovy. Tato zkušenost nebyla zapomenuta a jen o dvě století později, v roce 1248, byla zaregistrována první oficiální leasingová transakce – křižáci, připravující se na další tažení, takto dostali munici.“

Ekonomové však leasing zjevně vidí ve všech historických dokumentech, kde mluvíme o pronájmu (pronájmu) nemovitosti, a navíc leasingem nazývají jakýkoli komplex majetkových vztahů spojených s vlastnictvím věci na jiném než vlastnickém právu. Zdá se, že taková tvrzení vycházejí z nepochopení podstaty leasingové smlouvy a jejích kvalifikačních znaků, které leasing rozlišují jako samostatný typ leasingové smlouvy.

Vznik leasingových právních vztahů a s ním i zavedení do ekonomického slovníku termínu „leasing“ (z anglického „to leasing“), který znamená „pronajímat“ nebo „pronajímat“, je stále správněji spojován s provoz telefonní společnosti Bell., jejíž vedení se v roce 1877 rozhodlo neprodat své telefonní přístroje, ale převést je za podmínek podobných modernímu chápání leasingu.

Ve dvacátém století se leasing rozšířil v nové funkci - jako instituce určená k regulaci zvláštní formy investování finančních zdrojů (jak známo) v ekonomice, spojené s použitím takové metody, jako je získávání finančních prostředků. organizací na žádost průmyslových firem strojů a zařízení s následným převodem jejich poslední do pronájmu. Silný impuls k rozvoji leasingu dal vznik speciálních leasingových společností, pro které se leasing stal nejen prostředkem obchodní politiky, ale i předmětem činnosti. První společnost, pro kterou se leasingové operace staly základem jejích aktivit, byla vytvořena až v roce 1952 v San Franciscu americkou společností United States Leasing Corp. O něco později se na leasingových operacích začaly podílet americké komerční banky, které dostaly povolení od americké centrální banky vytvořit dceřiné společnosti pro provádění leasingových operací.

Na počátku 60. let američtí podnikatelé „převezli“ leasing přes oceán do Evropy, kde se v roce 1962 v Düsseldorfu objevila první leasingová společnost Deutsche Leasing GMbH. Evropský leasingový trh zde existuje již od roku 1972.

Jedním z faktorů širokého využití leasingu je obvykle rozvoj železniční dopravy: železniční společnosti, aby se vyhnuly zatěžujícím výdajům, usilovaly o nákup lokomotiv, vagonů a dalších vozidel nikoli do vlastnictví, ale pouze do užívání. Pro tyto účely byla v počáteční fázi ve Spojených státech využívána trustová struktura, kdy byla příslušná vozidla zakoupena svěřeneckými společnostmi a poté převedena k použití železničním společnostem. Aktivní zájem firem - výrobců vozidel prodávat své produkty a finančních společností - o výnosné investování kapitálu pak vedl ke změně investičního systému: finanční společnosti začaly nakupovat vozidla a další vybavení potřebné pro dopravní společnosti od určitého výrobce u žádost provozních organizací s převodem jejich posledního do pronájmu. Technologická zařízení, auta, námořní plavidla, letadla atd. se po nějaké době začala hromadně pronajímat na leasing.

Zkušenosti z leasingových aktivit USA a Anglie nebyly v SSSR využity. Teprve během 2. světové války se sovětští občané seznámili s pojmem leasing (lend-lease). Spojené státy dodaly svým spojencům zbraně a automobilové vybavení. Hned po válce však slovo „leasing“ zmizelo z ruského slovníku na více než čtyři desetiletí. A teprve na počátku 90. let věnovala ruská vláda pozornost leasingu jako způsobu stimulace investiční aktivity.

1.2 Pojem, předmět a funkce leasingu

Jak vyplývá z výše uvedeného, leasing je dlouhodobě rozšířen v mnoha zemích světa a především v zemích s rozvinutou tržní ekonomikou. V Rusku se způsoby a formy rozvoje leasingových vztahů teprve osvojují.

Avšak v obtížných moderních ruských ekonomických podmínkách, kdy většina podniků nemůže významně finančně investovat do procesů renovace, se potřeba rozvíjet leasingové podnikání stává zřejmou.

Zásadní význam z hlediska teoretické charakteristiky leasingu je jeho definice, samotný výklad pojmu „leasing“.

Nejprve je nutné poskytnout pochopení této kategorie u většiny autorů ekonomické literatury na toto téma. Leasing, na základě výše diskutované problematiky jeho vývoje, je chápán jako zvláštní druh investice dočasně volných nebo přitažených finančních prostředků na pořízení majetku od konkrétního prodávajícího pronajímatelem (pronajímatelem) dohodnutým s konkrétním nájemcem (nájemcem). ) a následně poskytnutí této nemovitosti tomuto nájemci do dočasného užívání za úplatu.

Podobná definice je uvedena ve federálním zákoně „o leasingu“. Leasing je podle § 2 tohoto zákona druh investiční činnosti za účelem pořízení majetku a jeho převodu na základě leasingové smlouvy fyzickým nebo právnickým osobám za určitou úplatu, na dobu určitou a za určitých podmínek stanovených smlouvy, s právem koupě nemovitosti nájemcem.

Je snadné vidět, že tyto definice představují leasing především jako zvláštní typ zmíněné investiční činnosti. Zároveň je obsah takového druhu činnosti, jako je leasing, často interpretován odlišně. Zejména leasing je někdy považován za jedinečný a perspektivní způsob financování výrobních a obchodních aktivit, někdy je ztotožňován s dlouhodobým pronájmem nebo jednou z jeho forem, které se zase omezují na nájemní, smluvní, nájemní vztahy, a někdy je leasing považován za zjednodušený, snazší způsob nákupu a prodeje výrobních prostředků nebo práva užívat cizí majetek.

Badatelé podstaty leasingových vztahů správně poznamenávají, že moderní výklady leasingu se historicky vracejí ke klasickým zásadám římského práva o rozlišení pojmů vlastník a uživatel majetku.

Podle jakékoli ekonomické teorie (bez ohledu na ideologickou a sociální orientaci) je vlastnictví vztahem týkajícím se přivlastňování, tedy získávání výrobních prostředků a s jejich pomocí vytvořeného materiálního bohatství. V konečné podobě tento druh přivlastnění znamená, že vlastníci (majetkové subjekty) mají tři základní pravomoci, a to právo vlastnit, užívat a nakládat s určitou věcí, subjektem, jejich souhrnem, tedy s předmětem vlastnictví. (nutno zdůraznit, že tento pojem se odráží pouze v ruském právu, např. v Německu právní vědci rozlišují čtyři složky vlastnického práva).

Vlastník dle vlastního uvážení vlastní, užívá a nakládá s majetkem, který mu náleží, a může tato práva převádět i na třetí osoby.

Vlastnické právo předpokládá skutečnou, skutečnou držbu odpovídajícího předmětu, věci; užívací právo určuje možnost použití, využívání dané věci za účelem získání užitku z ní, vlastního prospěchu a poslední, dispoziční právo, ponechává vlastníkovi možnost samostatně, podle vlastního uvážení, určit budoucí osud předmětu.

Stejné užívací právo podle principu možného vymezení těchto pravomocí předpokládá možnost uplatnit danou nemovitost za účelem dosahování zisku z ní jiným subjektem - uživatelem nemovitosti.

Lze uzavřít, že vznik a samotná existence nájmu a leasingu (jako zvláštního typu nájmu) jsou založeny právě na možnosti rozdělit složky vlastnického práva na dvě nejdůležitější pravomoci: právo věc užívat, tzn. , užívat jej v souladu s jeho zamýšleným účelem za účelem generování příjmů a jiných výhod a samotné vlastnické právo jako právní převahu osoby nad předmětem vlastnictví.

Závěr, který vyplývá z uvažování tohoto aspektu leasingové aplikace, je formulován následovně: leasing je způsob realizace majetkových vztahů, vyjadřující určitou interakci výrobních sil a výrobních vztahů, s nimiž leasing úzce souvisí.

Zvláštností leasingové činnosti přitom je, že na jedné straně přispívá k rozvoji soukromého vlastnictví výrobních prostředků a na druhé straně vede k rozšiřování jeho hranic až ke změně majitel a manažer. Investováním svých finančních prostředků a práce do zlepšování a kvantitativního rozmnožování fixních výrobních aktiv se nájemci stávají nejen vlastníky, ale i vlastníky takových přírůstků. Leasing ve výsledku dosahuje řešení možného problému duality společně užívaného majetku, který náleží všem společně podnikajícím podnikatelům společně a zároveň každému podnikateli samostatně.

Nájemce současně plní tři role: podnikatel, zaměstnanec a vlastník. Jemu převedené výrobní prostředky nejen užívá, ale také je určitým způsobem vlastní a nakládá s nimi. Nájemce je navíc plným vlastníkem oddělitelných nákladů, které vložil (se svolením pronajímatele) do vylepšení výrobních prostředků, jakož i části nových finančních prostředků, alespoň ve výši jejich navýšení z vlastního zisku. během doby leasingu.

Leasing je tedy v širším slova smyslu organizační formou podnikatelské činnosti, která vyjadřuje majetkové vztahy a na nich založený speciální systém řízení.

Leasingová smlouva je občanským zákoníkem Ruské federace (dále jen Občanský zákoník Ruské federace) považována za samostatný druh smluvního leasingového závazku. Leasingová smlouva má s ostatními druhy nájmu společné to, že nemovitost za úplatu převádí pronajímatel na nájemce do dočasné držby a užívání.

Leasingová smlouva má přitom určité charakteristické znaky, které ji odlišují jako samostatný typ leasingové smlouvy.

Za prvé, spolu s pronajímatelem a nájemcem vystupuje jako povinná osoba z leasingové smlouvy i prodávající nemovitosti, který je jejím vlastníkem a není účastníkem leasingové smlouvy.

Za druhé, podle leasingové smlouvy, na rozdíl od obecných ustanovení o leasingu, pronajímatel není vlastníkem nebo držitelem vlastnického práva k nemovitosti, která má být pronajata. Dále je pronajímatel povinen nabýt vlastnické právo k této nemovitosti patřící jiné osobě (prodávajícímu). Na tento závazek pronajímatele se vztahuje obsah závazku vyplývajícího z leasingové smlouvy. Při koupi nemovitosti pro nájemce je pronajímatel povinen oznámit prodávajícímu, že nemovitost je určena k pronájmu.

Za třetí, aktivní role, obvykle neobvyklá v nájemních vztazích, náleží nájemci v leasingovém závazku. Je to nájemce, kdo určuje prodávajícího a uvádí nemovitost, kterou musí pronajímatel odkoupit k následnému pronájmu. Pronajímatel je samozřejmě zbaven jakékoli odpovědnosti za výběr předmětu pronájmu a prodávajícího. Výjimkou z tohoto pravidla mohou být pouze případy, kdy leasingová smlouva ukládá odpovědnost za identifikaci prodávajícího a výběr nemovitosti pronajímateli Článek 665 občanského zákoníku Ruské federace

Za čtvrté, zvláštní ve srovnání s obecnými pravidly o leasingu je také ustanovení obsažené v občanském zákoníku Ruské federace ve formě dispozitivní normy, že převod majetku pronajatého na základě leasingové smlouvy na nájemce není uskutečněn pronajímatelem, ale prodávajícím této nemovitosti. Odpovědnost za nesplnění nebo nesprávné splnění této povinnosti, pokud je prodlení způsobeno okolnostmi, za které odpovídá pronajímatel, však nese pronajímatel. V tomto případě má nájemce právo požadovat po pronajímateli ukončení smlouvy a náhradu škody. p. umění. 668 Občanského zákoníku Ruské federace Od okamžiku, kdy prodávající převede na nájemce majetek stanovený v leasingové smlouvě, přechází na nájemce nebezpečí náhodné ztráty nebo náhodného poškození pronajatého majetku.

Srovnávací charakteristiky leasingu a klasických pronájmů jsou jistě důležité a užitečné. Jak však analýza ukazuje, tento přístup se v mnoha ohledech jeví jako zjednodušený, protože leasing má ve skutečnosti komplexnější, do značné míry protichůdnou povahu. Vzhledem k podobnosti s pronájmem jsme jej právě definovali jako způsob investování finančních prostředků na návratné bázi do fixního kapitálu. Poskytnutím prvků fixního kapitálu na určité období je pronajímatel obdrží zpět ve stanoveném čase, to znamená, že je zřejmá existence principů naléhavosti a splácení. Za svou službu dostává k vynaloženým nákladům odměnu ve formě provizí – tím je zajištěna realizace principu placení. Stejné principy urgence, splácení a placení jsou však charakteristické nejen pro nájemní vztahy, ale i pro úvěrování na obchodní činnost. Na základě toho lze konstatovat, že z finanční stránky je leasing považován za formu úvěru na nákup strojů a zařízení, alternativu klasického bankovního úvěru.

Jinými slovy, z finanční stránky je leasing obchodním úvěrem. Poskytuje ji prodávající kupujícímu formou odložené platby za nemovitost převedenou do užívání. Mezi úvěry a leasingem jsou však i značné rozdíly, které lze komentovat následovně.

Podle majetkových poměrů. Po skončení doby leasingu zůstává předmět (majetek) ve vlastnictví pronajímatele a uživatel si jej může odkoupit. U komerčního úvěru se převádí nejen užívací právo, ale i vlastnické právo ke zboží, pouze s jednou významnou novelou, že se odkládá platba za zboží.

O vztahu mezi obchodními a úvěrovými transakcemi. Úvěrová transakce je podmíněna aktem nákupu a prodeje a existuje pouze proto, že došlo k obchodní transakci.

Leasing nezačíná vždy koupí nemovitosti, protože ji již může mít leasingová společnost, a ne vždy končí prodejem nemovitosti uživateli, je-li leasingová transakce operativního charakteru.

Podle formy splácení úvěru. Komerční úvěr je poskytován ve zboží a je splácen v hotovosti. Při leasingu může být úvěr, i když je poskytnut v komoditní formě, splacen stejnou hmotnou formou nebo kompenzován přepážkovými službami, stejně jako produkty vyrobené na leasingovém zařízení.

Propojení leasingové a investiční činnosti již bylo popsáno výše. Nejrozumnější by tedy byla definice, která charakterizuje leasing v komplexu všech jeho projevů. Jedná se, jak je ukázáno výše, o celý soubor ekonomických vztahů a transakcí vznikajících v souvislosti s pořízením majetku a jeho následným pronájmem do dočasného užívání za určitou úplatu.

Tento komplex zahrnuje takové povinné prvky, jako je nákup a prodej, pronájem, a může zahrnovat také úvěr, objednávku, záruku, pojištění, firemní servis atd.

Neméně důležité než samotná definice „leasingu“ jsou jeho předmět a subjekty.

V souladu s Občanským zákoníkem Ruské federace jsou předmětem leasingové smlouvy pronajímatel a nájemce pronajatého majetku (článek 665), čímž je zdůrazněno, že leasingová smlouva je jedním z typů nájemní smlouvy. Občanský zákoník Ruské federace neobsahuje žádné zvláštní požadavky na předměty leasingové smlouvy, ale na základě vymezení pojmu této smlouvy (pronajatý majetek je nájemci pronajímán za účelem podnikání) lze uzavřít že nájemcem - fyzickou osobou - musí být občan registrovaný jako fyzická osoba podnikatel.

Pokud jde o pronajímatele, občanský zákoník Ruské federace poskytl federálnímu právu pravomoc stanovit seznam druhů podnikatelských činností, jejichž provádění vyžaduje získání zvláštního povolení, rozhodnout, zda by měl mít status obchodního organizace (právnické osoby) nebo samostatný podnikatel (fyzické osoby) - licence. Vzhledem k tomu, že federální zákon „o leasingu“ stanovil, že leasingové aktivity leasingových společností, jakož i občanů zabývajících se leasingovými aktivitami a registrovaných jako jednotliví podnikatelé, jsou prováděny na základě povolení (licence) získaných způsobem stanoveným zákonem, dnes již není pochyb o tom, že jako pronajímatel mohou v leasingové smlouvě vystupovat pouze obchodní organizace nebo jednotliví podnikatelé, kteří mají oprávnění k provozování tohoto druhu činnosti.

Spolkový zákon „o leasingu“ upřesnil pojem leasingových subjektů (článek 4) a stanovil, že leasingovými subjekty jsou:

pronajímatel - fyzická nebo právnická osoba, která na úkor vypůjčených nebo vlastních prostředků nabude v průběhu realizace leasingové transakce vlastnictví k nemovitosti a poskytne ji jako předmět leasingu nájemci za určitou úplatu, na dobu určitou a dále určité podmínky dočasné držby a užívání s převodem nebo bez převodu na nájemce vlastnictví pronajatého majetku;

nájemce - fyzická nebo právnická osoba, která je v souladu s leasingovou smlouvou povinna převzít předmět leasingu za určitou úplatu, na dobu určitou a za určitých podmínek do dočasné držby a užívání v souladu s leasingovou smlouvou;

prodávající (dodavatel) - fyzická nebo právnická osoba, která v souladu s kupní smlouvou s pronajímatelem prodá pronajímateli ve stanovené lhůtě jím vyrobený (koupený) majetek, který je předmětem leasingu. Prodávající (dodavatel) je povinen předat pronajatou věc pronajímateli nebo nájemci v souladu s podmínkami kupní smlouvy.

Kterýkoli z leasingových subjektů může být rezidentem Ruské federace, nerezidentem Ruské federace, jakož i podnikatelským subjektem s účastí zahraničního investora, vykonávající svou činnost v souladu se zákonem.

Zároveň je třeba poznamenat, že hovoříme-li o prodávajícím (dodavateli) jako o předmětu leasingu, spolkový zákon „o leasingu“ pod pojmem „leasing“ neznamená smlouvu o finančním leasingu, ale „ druh investiční činnosti za účelem pořízení majetku a jeho převod na základě leasingové smlouvy na fyzické nebo právnické osoby za určitou úplatu, na dobu určitou a za určitých podmínek stanovených smlouvou, s právem koupě nemovitosti nájemcem“ (článek 2).

Smlouva o finančním pronájmu (leasing) je přitom smlouvou uzavřenou mezi pronajímatelem (pronajímatelem) a nájemcem (nájemcem). Prodávající není smluvní stranou této smlouvy, proto jej nelze uznat jako předmět leasingové smlouvy.

Federální zákon „o leasingu“ (článek 5) uznává jako hlavní pronajímatele leasingové společnosti (firmy), kterými se rozumí obchodní organizace, včetně nerezidentů Ruské federace, vykonávající funkce pronajímatele v souladu s jejich ustavujícími dokumenty a přijatými , v souladu s legislativou, řízení o povolení (licenci) k provozování leasingové činnosti. Uvedené leasingové společnosti (firmy) mají právo získávat finanční prostředky od jiných právnických osob k provádění leasingových činností.

Okruh pronajímatelů – právnických osob se neomezuje pouze na leasingové společnosti (firmy), které získaly zvláštní povolení (licenci) k provozování leasingové činnosti. Právo provádět leasingové činnosti může být uděleno federálním zákonem určitým kategoriím právnických osob působících ve formě obchodních organizací s cílovou právní způsobilostí.

Například přímo na základě federálního zákona „O bankách a bankovních činnostech“ mají úvěrové organizace právo provádět leasingové operace (ustanovení 6 druhé části článku 5) a nemusí k tomu získat zvláštní licenci. k provozování tohoto druhu činnosti stačí mít obecnou licenci k provádění bankovních operací.

Předmětem smlouvy o finančním pronájmu (leasingu) mohou být jakékoli nevyužité věci sloužící k podnikatelské činnosti, s výjimkou pozemků a jiných přírodních předmětů (článek 666 občanského zákoníku Ruské federace). Toto pravidlo upřesňuje federální zákon „o leasingu“, který stanoví, že předmětem leasingu mohou být jakékoli neupotřebitelné věci, včetně podniků a jiných majetkových komplexů, budov, staveb, zařízení, vozidel a jiného movitého a nemovitého majetku, který lze použít k obchodní aktivity. Předměty pronájmu nemohou být pozemky a jiné přírodní objekty, stejně jako majetek, jehož volný oběh je zakázán federálními zákony nebo pro který byl zaveden zvláštní postup oběhu (článek 3).

Je třeba pouze poznamenat, že vlastnická práva za žádných okolností nemohou být samostatným předmětem leasingu, jak stanoví vyhláška prezidenta Ruské federace ze dne 17. září 1994 č. 1929 „O rozvoji finančního leasingu v investiční činnosti, “ protože nepatří do kategorie věcí. Zároveň při leasingových podnicích přecházejí vlastnická práva pronajímatele spojená s uvedeným podnikem na pronajímatele jako součást odpovídajícího majetkového komplexu.

V moderních ruských podmínkách mají výrobci výrobků a majetku, který je dnes pronajímán, všechny výhody a záruky původního zdroje. Z čistě ruských důvodů však nemají možnost podrobně prostudovat všechny regionální trhy a schopnost zajistit stálé spojení se spotřebiteli. Mezi tyto důvody:

-značná vzdálenost od mnoha regionů;

- značné přepravní náklady na dodávku výrobků a následně náhradních dílů;

-přerušení tradičních meziregionálních (a nyní mezistátních) vazeb;

- celní bariéry, které v souvislosti s tím vznikly, omezení devizových transakcí, potíže s konverzí měn, rychle se měnící směnné kurzy v podmínkách pomalého obratu finančních zdrojů.

To vše samozřejmě řadu výrobců výrazně odcizilo přímým spotřebitelům jejich produktů a snížilo šance výrobců na navázání přímých leasingových vztahů se spotřebiteli.

Ve výkladu zákona „o leasingu“ se rozlišují tři druhy leasingu: finanční leasing, zpětný leasing a operativní leasing.

Zpětný leasing a operativní leasing nemají všechny potřebné náležitosti leasingové smlouvy, neboť zejména nezahrnují závazek pronajímatele odkoupit nemovitost od prodávajícího, kterého nájemce určil podle pokynů nájemce.

V případě finančního leasingu se jedná o leasingovou smlouvu (nikoli její samostatný typ), podle které se pronajímatel zavazuje nabýt vlastnické právo k nemovitosti určené nájemcem od určitého prodávajícího a převést ji na nájemce jako pronajatou věc na dobu určitou. určitý poplatek, po určitou dobu a za určitých podmínek za dočasné držení a užívání, tj. za nájem (článek 3 článku 7 spolkového zákona „o leasingu“).

K hlavním rysům leasingové smlouvy, které se promítají do občanského zákoníku Ruské federace, přidává federální zákon „o leasingu“ další dvě povinné podmínky. Za prvé, doba, na kterou je pronajatý majetek převeden na nájemce, musí být srovnatelná s dobou odpisování pronajatého majetku nebo ji překročit. Za druhé, po uplynutí nájemní smlouvy nebo před jejím uplynutím, za předpokladu, že nájemce zaplatí plnou částku stanovenou nájemní smlouvou, se předmět nájmu musí stát majetkem nájemce.

Je třeba poznamenat, že v této části federální zákon „o leasingu“ není v souladu s občanským zákoníkem Ruské federace. Jsou-li tedy přítomny všechny znaky leasingu stanovené občanským zákoníkem Ruské federace, smlouva uzavřená na dobu neúměrnou době úplného odepsání majetku, která nepočítá s nabytím tohoto majetku do nájemcem, ale naopak jeho vrácení pronajímateli na konci doby nájmu, musí být nadále považováno za leasingovou smlouvu . A uvedená ustanovení spolkového zákona „o leasingu“ tomu nemohou sloužit jako překážka.

Spolkový zákon „o leasingu“ určuje kromě typů leasingu také formy a druhy leasingu (článek 7). Přitom mezi hlavní formy leasingu podle tohoto zákona patří tuzemský leasing a mezinárodní leasing. Jak již bylo uvedeno výše, tyto formy leasingu nemají závažný právní význam, neboť mezinárodní leasing není upraven vnitrostátními právními předpisy, ale Úmluvou o mezinárodním finančním leasingu.

Kritériem pro rozdělení leasingu na hlavní typy je doba jeho platnosti. Podle tohoto kritéria rozlišuje spolkový zákon „o leasingu“ tři hlavní typy leasingu: dlouhodobý leasing (uskutečňovaný na tři a více let); střednědobý leasing (realizovaný na dobu jednoho a půl až tří let) a krátkodobý leasing (na dobu kratší než jeden a půl roku). Možná, že taková operace k rozlišení leasingu na tyto tři typy má z hlediska veřejného práva nějaký praktický význam, ale z pozice občanskoprávní úpravy postrádá jakýkoli význam, zejména proto, že samotný federální zákon „o leasingu“ nestanoví žádná specifika v úpravě leasingu v závislosti na jeho délce.

A konečně federální zákon „o leasingu“ (článek 2) zavádí pojem „pronájemní transakce“, což znamená soubor smluv nezbytných pro realizaci leasingové smlouvy mezi pronajímatelem, nájemcem a prodávajícím (dodavatelem) pronajaté aktivum. Pravděpodobně chtěl zákonodárce zdůraznit nerozlučnou souvislost mezi leasingovou smlouvou a smlouvou o koupi a prodeji (dodávce) pronajatého majetku, což se mu však krajně neúspěšně podařilo s využitím jedné z hlavních občanskoprávních kategorií, které mají zcela specifický význam a význam. Jak je známo, transakce jsou uznávány jako jednání občanů a právnických osob směřující ke vzniku, změně nebo ukončení občanských práv a závazků (článek 153 občanského zákoníku Ruské federace) a každá dvoustranná nebo mnohostranná transakce je dohodou (článek 1 článku 154 občanského zákoníku Ruské federace). A z praktického hlediska se zavedení pojmu „leasingová transakce“ jeví jako zbytečné. Spolkový zákon „o leasingu“ stejně jako v předchozím případě neobsahuje pravidla určená pro tzv. leasingovou transakci.

Podstatu leasingu, jeho ekonomický a organizační význam lze blíže odhalit, pokud podrobně popíšeme funkce, které tato zvláštní forma činnosti a zvláštní typ vztahu plní v ekonomice.

Podle názoru většiny autorů lze všechny funkce vykonávané leasingem rozdělit podle hranic jejich vlivu na vnitřní, které se promítají na úrovni podniku využívajícího leasing, a vnější (národohospodářské) funkce, které se projevují při obecnou ekonomickou úroveň a ovlivňují parametry makroekonomického systému.

Je vhodné začít charakterizovat tyto funkce jejich první skupinou.

Produkční funkcí leasingu je umožnit nájemci rychle a flexibilně řešit své výrobní problémy dočasným užíváním spíše než nabytím vlastnictví strojů a zařízení. Leasing je proto nejúčinnější u zvláště drahých zařízení s největším rizikem zastarání a také u podniků se sezónním charakterem výroby.

Světové zkušenosti ukazují, že prudký rozvoj leasingu je iniciován zrychlením tempa vědeckotechnického pokroku. Takže koncem 60. - začátkem 70. let. Leasingový boom v zahraničí vyvolala prudce zvýšená poptávka na trhu po elektronickém počítačovém vybavení, které se v té době stalo spolu s dopravními prostředky jedním z nejoblíbenějších leasingových předmětů. Leasing je tedy jednou z nejprogresivnějších metod logistické podpory výroby, která uživatelům umožňuje přístup k nejmodernější technologii a umožňuje jim vyřešit rozpor mezi nutností použití takového zařízení v podmínkách rostoucí konkurence a jeho rychlým zastaráváním.

Leasing navíc umožňuje nájemci využívat při své výrobní činnosti nejen jednotlivá zařízení, ale i celé kompletní výrobní zařízení. Zároveň jsou vytvářeny podmínky pro zavádění nejmodernější techniky, její úspěšnou asimilaci a udržování na vysoké technické úrovni. U „mokrého“ leasingu může být převod zařízení do užívání doprovázen nákupem určitého souboru různých služeb pro uživatele: od technické údržby po pojišťovací služby, marketing, poskytování surovin, práce atd.

Charakteristickými rysy leasingu, které z této funkce vyplývají, jsou efektivita a flexibilita. Z tohoto pohledu, jak bylo uvedeno, je nejefektivnější využití leasingu v odvětvích národního hospodářství se sezónním nebo mobilním charakterem práce, kde efektivita, mobilita a flexibilita výroby jsou zásadními faktory pro úspěšnost a efektivitu činnosti v Všeobecné.

Je také spravedlivé zvážit roli leasingu v racionálním rozdělení zdrojů v podniku. Jak cena zdrojů - výrobních faktorů - včetně kupní ceny fixního kapitálu, tak i případná cena jejich pronájmu (renta) slouží k přídělu vzácných zdrojů a přispívají ke zvýšení efektivity výroby. Jak poznamenávají odborníci na ekonomickou teorii, signály tržních cen ukazují, jak by se produkty a zboží měly vyrábět. Systém cenového trhu zároveň stimuluje nahrazování méně efektivních faktorů výkonnějšími a produktivnějšími výrobními faktory v dané ekonomické situaci.

Leasing ovlivňuje efektivitu výroby ve stejném duchu. Například z pohledu pronajímatele se rozhodne pro stejnou alternativu – buď využít zařízení a technologie nabízené k leasingu samotným pronajímatelem, což z významného počtu důvodů není tak efektivní, nebo je pronajmout nájemci – uživateli, kteří jej budou moci provozovat s větší efektivitou, a tedy pouze ve formě pronájmu přinášet majiteli větší příjem, než jaký by mohl majitel získat pomocí tohoto zařízení sám. V tomto smyslu je nejdůležitější funkcí leasingu v podniku šetřící zdroje přidělování vzácných zdrojů, produktivních aktiv.

Další funkcí leasingu, kterou je třeba zvážit, je finanční. Tato funkce je nejjasněji vyjádřena, protože leasing je podle svých definic formou investice do fixních aktiv. S rozvojem technologického pokroku již nelze investiční potřeby národního hospodářství plně uspokojovat pouze tradičními způsoby financování, kterými jsou rozpočtové fondy, vlastní fondy podniků a organizací, dlouhodobé bankovní úvěry a další zdroje. Současně dochází nejen k posunu priorit ve zdrojích, ale objevuje se i potřeba zásadně nových kanálů financování.

Za těchto podmínek se leasing stává doplňkem k tradičním zdrojům finančních prostředků pro uspokojení investičních potřeb podniků. Svou ekonomickou podstatou se leasing ze všech výše uvedených zdrojů nejvíce blíží dlouhodobému bankovnímu úvěru. Rozšíření rozsahu leasingového podnikání v budoucnu může sice mírně zúžit rozsah dlouhodobého úvěrování, ale obecně povede k obecnému zvýšení podílu půjčených prostředků na zdrojích financování a úvěrování dlouhodobého majetku. .

V moderních ekonomických podmínkách má hlavní role v leasingu finanční funkci. Nájemce, který se z finančních důvodů přikloní k leasingu, získá možnost využívat nemovitost, kterou potřebuje, bez jednorázové mobilizace vlastních prostředků nebo bankovního úvěru pro tyto účely. Osvobození nájemce od jednorázové úplné úhrady nákladů na nemovitost odlišuje leasing od běžného prodeje a nákupu a v některých případech je považováno za jeho alternativu. Leasing navíc umožňuje přístup k potřebnému majetku i v případě jakýchkoli úvěrových omezení nebo nemožnosti získat vypůjčené prostředky pro tyto účely.

Další výhodou leasingu je postup při splácení leasingových splátek. Vzhledem k tomu, že načasování a výše splátek jsou určeny vzájemnou dohodou mezi pronajímatelem a nájemcem, může leasingová smlouva, kterou uzavírají, velmi flexibilně zohlednit zájmy každého z nich. Pronajímatel a nájemce se například mohou na základě své finanční situace dohodnout na odkladu první splátky, postupném navyšování leasingových splátek nebo naopak akontace, snížení výše splátek do konce doba leasingu, nerovnoměrný („roztrhaný“) splátkový kalendář a tak dále. Leasingové splátky lze navíc hradit z výnosů z prodeje výrobků nejen v hotovosti, ale částečně nebo zcela ve formě zboží nebo přepážkových služeb.

Význam finanční, výrobní a šetřící funkce leasingu pro tuzemskou ekonomiku je nepochybný, stejně jako jeho prodejní funkce. Dnes to však nelze plně realizovat. Omezená role leasingu jako dalšího kanálu pro prodej průmyslových výrobků je způsobena všeobecným poklesem úrovně výroby a nerovnováhou na trhu strojírenských a technických výrobků. Prodejní funkce leasingu je samozřejmě důležitá pouze v případě, že se k němu uchýlí za účelem rozšíření okruhu spotřebitelů a dobytí nových trhů. Pomocí leasingu jsou do počtu spotřebitelů zahrnuty ty podniky, které buď nemají finanční možnosti na nákup zařízení, nebo z důvodu povahy výrobního cyklu nepotřebují jeho trvalé vlastnictví. V některých případech se před hromadným nákupem zvažuje pronájem jednotlivých zařízení za účelem testování vzorků za specifických výrobních podmínek.

Prodejní funkce leasingu, která jej představuje jako způsob propagace produktů na trhu, tak zdůrazňuje pozitivní roli leasingu pro tuzemské podniky.

Neméně indikativní jsou i národohospodářské funkce leasingu. Zde je důležité zdůraznit, že finanční funkce mezi vnějšími funkcemi leasingu není opakováním jeho vnitřní produkční funkce. Z tohoto pohledu leasing jako speciální forma investice, která činí tento proces atraktivním pro všechny jeho účastníky, jistě stimuluje investiční aktivitu nejen na mikroúrovni.

A ještě poslední věc. Reprodukční funkce leasingu není v odborné literatuře vždy zmiňována, přestože význam této funkce se zdá být poměrně významný. Tuto funkci lze charakterizovat z hlediska reprodukčního procesu v obecném ekonomickém měřítku: v důsledku využívání leasingu v celém řetězci vztahů mezi účastníky leasingového obchodu vznikají nové vztahy v majetkových vztazích, resp. je zajištěno efektivní spojení ekonomických zájmů různých sfér národohospodářského obratu v jednotlivých fázích reprodukce, všech ekonomických subjektů účastnících se celkového koloběhu výroby, užití, reprodukce obecně a reprodukce daného produktu (předmětu leasingu) zvláště. Na základě toho můžeme konstatovat, že reprodukční funkce leasingu, jelikož optimalizuje výsledky v každém článku reprodukčního procesu, činí tento proces dynamičtějším a komplexnějším.

1.3 Leasingové splátky: podstata, struktura, metodika výpočtu

leasingová platba finančního nájemného

Leasingové platby jsou nejdůležitější odpovědností nájemce a představují platbu za běžné výrobní využití předmětu transakce (použití v širším smyslu vyžaduje uzavření samostatných smluv).

Z tohoto pohledu může nájemné zahrnovat veškeré náklady za služby poskytované pronajímatelem, jak je stanoveno v leasingové smlouvě.

Jak již bylo zdůrazněno výše, leasingová splátka, stejně jako ostatní typy nájemného za dočasné užívání majetku, je pro pronajímatele nejdůležitějším kritériem pro posouzení rentability podnikání a pro nájemce neméně významným vodítkem nákladové náročnosti činnosti. Jedna strana v tomto případě poskytuje určitou službu a naplňuje ji materiálním obsahem, druhá tuto službu přijímá. Celý proces, jak to má v tržní ekonomice být, je placený.

Otázka zdůvodnění struktury a výše leasingových splátek je proto principiální a často klíčovým bodem většiny leasingových obchodů. Zde, jak bylo uvedeno, se posuzuje výkon všech stran zapojených do transakce a racionalita jejich využití dostupných zdrojů.

Není proto náhodou, že pozornost, která byla leasingovým splátkám věnována v klíčovém regulačním dokumentu prvních let - Přechodných předpisech o leasingu (§ 3 Pravidel). 16. dubna 1996 Ministerstvo hospodářství Ruské federace schválilo (po dohodě s Ministerstvem financí Ruské federace) Metodická doporučení pro výpočet leasingových splátek.

Leasingovými splátkami se dle těchto doporučení rozumí platby pronajímateli prováděné nájemcem za jemu udělené právo užívat pronajatý majetek - předmět nájmu. Leasingové splátky jsou mechanismem, kterým pronajímatel uhradí své finanční náklady na nákup majetku a získá požadovaný zisk. Na základě toho by celková výše leasingových splátek za celou dobu leasingu měla zahrnovat:

- částku, která uhradí (znepíše) celé (nebo jim blízké) náklady na pronajatý majetek po celou dobu trvání smlouvy;

- částku zaplacenou pronajímateli jako náhradu za jím použité vypůjčené prostředky za úvěrové prostředky, které použil k pořízení nemovitosti na základě leasingové smlouvy;

-odměna pronajímateli;

-částky zaplacené za doplňkové služby pronajímatele, např. za pojištění pronajatého majetku, pokud byl pojištěn pronajímatelem;

- další náklady pronajímatele stanovené leasingovou smlouvou, např. školení personálu, údržba pronajatého majetku, jeho větší opravy apod.;

- náklady na vykoupený majetek, pokud smlouva stanoví odkup a postup jeho provedení.

Leasingové splátky by navíc měly zohledňovat daň z nemovitosti, kterou bude muset platit pronajímatel v případech, kdy bude nemovitost evidovat v rozvaze, a také daň z nabytí vozidel, pokud budou vozidla na leasing.

Aby se nekomplikovaly výpočty plateb, je v odměně pronajímatele často zohledněna daň z nemovitosti a do ceny nemovitosti je zahrnuta daň z nákupu vozidel.

Výše, způsob, forma a frekvence placení, jakož i způsob stanovení celkové výše leasingových splátek, jak již bylo uvedeno, jsou stanoveny v leasingové smlouvě dohodou smluvních stran.

Vzhledem k tomu, že stanovení výše platby a způsobů jejího výpočtu je skutečně výsadou samotných smluvních stran, a metodických materiálů použitých v tomto případě (včetně zde uvedených metodických doporučení Ministerstva hospodářství Ruské federace) nejsou povinné, ale mají poradní charakter, je otázka oprávněnosti leasingových splátek v současnosti diskutabilní.

Zejména pojem „náklady pronajímatele“ je vykládán poněkud odlišně (či spíše šířeji) než ve specifikovaných doporučeních zákona „o leasingu“, jakož i ve speciální literatuře k této problematice.

Jako rozumnější se jeví zahrnout do struktury leasingových splátek pojmy „investiční náklady“ a „běžné náklady“.

Investičními náklady (výdaji) je tedy třeba podle zákona „o leasingu“ rozumět náklady a výdaje (výdaje) pronajímatele spojené s pořízením a užíváním předmětu leasingu nájemcem.

Vzhledem ke zvláštnostem leasingových operací, které často zahrnují použití vypůjčených prostředků (úvěrů), jsou náklady na obsluhu úvěru zvláště důležité jako součást investičních nákladů.

Náklady pronajímatele na obsluhu úvěru použitého na koupi nemovitosti tvoří:

- splacení jistiny dluhu;

-platba úroků z úvěru.

Běžnými výdaji se rozumí výdaje pronajímatele po dobu trvání leasingové smlouvy spojené s realizací této smlouvy. Tyto výdaje jsou dány fungováním pronajímatele jako subjektu leasingového podnikání a zahrnují náklady na úhradu zboží, prací a služeb.

V literatuře o leasingu a v legislativě jsou výše uvedené výdaje pronajímatele označovány jako jeho odměna.

Odměnou pronajímatele je peněžní částka stanovená v leasingové smlouvě nad rámec úhrady leasingových nákladů.

Odměna zahrnuje:

-platba za organizaci leasingové transakce;

- úroky z použití vlastních prostředků pronajímatele na nákup předmětu leasingu a/nebo plnění doplňkových služeb (v případě komplexního leasingu).

Na základě typizace leasingu podle forem leasingových splátek lze provádět tyto platby:

- hotovost (peněžní forma);

- produkty a (nebo) služby nájemce (kompenzační forma);

- hotovost v kombinaci s dodávkou produktů a (nebo) poskytováním služeb nájemcem (smíšená forma).

Způsoby provádění leasingových splátek jsou stanoveny ve smlouvě. Platby mohou být jednorázové nebo pravidelné. Jednorázová platba se obvykle provádí poté, co strany podepíší akceptační certifikát, a zajišťuje financování transakce pouze po dobu plnění kupní smlouvy dodavatelem.

Frekvenci leasingových splátek lze nastavit na libovolné období (rok, čtvrtletí, měsíc).

Nedílnou součástí leasingové smlouvy je leasingový splátkový kalendář s uvedením konkrétních termínů splátek.

Uvedené pravidelné platby jsou:

- stejné velikosti po celou dobu pronájmu;

-s rostoucími částkami příspěvků;

-se snižujícími se příspěvky;

-s určitou zálohou (záloha nebo záloha);

- se zrychlenými platbami: nájemce splácí svůj dluh z větší části v prvních letech provozu zařízení, kdy jsou náklady na údržbu zařízení nižší.

Poslední dva typy plateb jsou možné v případě, že pronajímatel (v prvním případě) nebo nájemce (v druhém případě) má složitou finanční situaci a pro jeden z nich je výhodnější převést co největší část plateb buď k nejbližšímu možnému datu, nebo naopak k pozdějšímu období . A první platební metody jsou také diktovány solventností stran. Po dobu vývoje nájemcem pronajatého majetku a jeho nedostatku finančních prostředků mohou být poskytovány snížené částky leasingových splátek s jejich následným navýšením do konce leasingové smlouvy. A naopak, pokud je finanční situace nájemce stabilní, může splatit velkou část z celkové výše leasingových splátek, které mu náleží, například složením zálohy.

V metodických doporučeních jsou tyto metody seskupeny do následujících bloků.

Pevná celková výše leasingové splátky, na které se strany dohodnou a která je zaplacena v souladu s postupem stanoveným leasingovou smlouvou.

Obvykle se sestavuje splátkový kalendář, který uvádí, že první leasingová splátka je splatná v den přijetí a poté periodicky (měsíčně, čtvrtletně, pololetně nebo ročně), s nebo bez samostatných výzev. Leasingová smlouva může obsahovat podmínku možné změny leasingových splátek, např.: při zvýšení kupní ceny předmětu transakce před jeho skutečným převzetím (včetně nákladů na dopravu a instalaci); při zvýšení nebo zavedení nových vládních poplatků nebo cel vybíraných v souvislosti s leasingovou smlouvou.

Platba akontace (kauce) předpokládá, že nájemce poskytne leasingové společnosti při podpisu smlouvy zálohu nebo příspěvek v určité výši (zpravidla v procentech z kupní ceny předmětu leasingové transakce) a zbytek doplatí po podpisu smlouvy. přejímací protokol (provozní) nebo od jakého data -nebo četnosti.

Podobné dokumenty

Základní prvky leasingových smluv a jejich vývoj. Leasingové splátky v investiční sféře a směry ke zlepšení finančního leasingu. Vlastnosti účtování leasingu a předmětů finančního leasingu. Účtování nájemních transakcí.

práce v kurzu, přidáno 16.04.2014

Obecná charakteristika leasingu: historie jeho vývoje, koncept finanční leasingové (leasingové) smlouvy. Vlastnosti leasingové transakce a analýza její efektivnosti. Trendy ve vývoji leasingu v zahraničí. Přehled faktorů bránících rozvoji leasingu v Rusku.

práce v kurzu, přidáno 05.12.2010

Leasing jako nástroj a forma investiční činnosti. Druhy leasingu a mechanismus leasingových obchodů. Základní požadavky na transakci finančního leasingu a fáze jejího uzavření. Výhody a nevýhody leasingu. Metody výpočtu leasingových splátek.

práce v kurzu, přidáno 27.07.2011

Pojem a ekonomická podstata leasingu, historie jeho vývoje. Hlavní účastníci leasingových operací a požadavky na ně. Základní formy a typy leasingu. Dokumenty potřebné k dokončení leasingové transakce. Leasing v době krize.

práce v kurzu, přidáno 15.11.2010

Ekonomická podstata a hlavní typy leasingu jako druhu finančních služeb. Prostudování technologie uzavření leasingové smlouvy. Analýza leasingové transakce na příkladu OJSC "VTB-Leasing". Postup výpočtu leasingových splátek a posouzení efektivnosti leasingu.

práce v kurzu, přidáno 06.09.2016

Historie vývoje leasingu, jeho pojem, význam, podstata a hlavní předměty. Klasifikace druhů finančního leasingu, znaky leasingu movitých věcí a nemovitostí. Vztah a rozdíl mezi leasingem a úvěrem a pronájmem, jeho výhody a nevýhody.

práce v kurzu, přidáno 22.01.2011

Podstata leasingu a jeho druhy. Leasing jako zdroj financování komerčních organizací. Rozvoj leasingových služeb v Běloruské republice. Zdroje financování leasingových obchodů. Výhoda leasingu oproti jiným investičním metodám.

práce v kurzu, přidáno 27.12.2012

Vymezení předmětů a funkcí leasingu jako druhu investiční činnosti, klasifikace jeho forem. Prostudování postupu při uzavírání leasingových obchodů. Metody výpočtu leasingových splátek. Rizika leasingových aktivit a perspektivy rozvoje leasingu v Rusku.

práce v kurzu, přidáno 25.12.2014

Právní aspekty leasingových aktivit v Rusku. Základní pojmy leasingu. Druhy leasingových obchodů a výpočet jejich efektivnosti, výhody a nevýhody leasingu. Praktické aspekty uzavření leasingové smlouvy. Leasingové splátky a postup jejich výpočtu.

práce v kurzu, přidáno 19.07.2010

Leasing jako zvláštní oblast obchodní činnosti. Jeho hlavní rysy. Předměty a subjekty leasingových vztahů. Klasifikace leasingových splátek. Vlastnosti jejich formování. Finanční rentabilita a kritéria hodnocení efektivity leasingových operací.

Termín leasing pochází z anglického „to leasing“, což znamená „pronajímat“, „pronajímat“.

Podstata leasingové transakce je formulována ve slavném výroku Aristotela: „Bohatství národa spočívá v užívání, nikoli v právu vlastnictví“, tzn. Leasing je založen na oddělení vlastnických a užívacích práv.

Leasing se datuje tisíce let do minulosti, i když se výrazněji rozvinul až za posledních 40 let. Od založení první nezávislé leasingové společnosti ve Spojených státech v roce 1952 se toto odvětví vyvinulo z prodejní metody výrobce na specializovanou finanční službu. V 60. letech se toto odvětví objevilo v Evropě a Japonsku a od počátku 70. let se rozšířilo do rozvojových zemí. V současné době se leasing rozvinul ve více než 80 zemích, včetně více než 50 rozvojových.

S ohledem na ekonomickou podstatu leasingu je třeba poznamenat, že ačkoliv bylo ve světové praxi nashromážděno mnoho zkušeností v leasingovém byznysu, dosud v této otázce nepanuje shoda. Jedním z důvodů nejednoznačných výkladů pojmu leasing je složitost a nejednotnost vztahů mezi smluvními stranami v procesu realizace leasingových obchodů, které mají dvojí povahu, neboť obsah leasingu (úvěrových vztahů) neodpovídá do její formy (kapitálové investice). V řadě zemí po celém světě jsou leasingové vztahy interpretovány na základě různých organizačních forem a metod účtování leasingu: ve Francii - credit-bail (credit-lease), v Belgii - location finance-ment (lease financing) , v Itálii - operazion di locazione finanziana (transakce finančního leasingu).

V nejširším slova smyslu je leasing komplexem majetkových vztahů, které vznikají v souvislosti s převodem majetku do dočasného užívání. Tento komplex může kromě leasingové smlouvy zahrnovat další smlouvy, zejména smlouvu o úvěru a pojistnou smlouvu. Přitom vztahy ohledně dočasného převodu majetku do užívání jsou v leasingu rozhodující a stěžejní. Prodejní a kupní vztahy hrají podpůrnou roli, které nejen předcházejí převodu majetku do užívání, ale mohou dotvářet celý komplex leasingových vztahů v případě, že nájemce nabude vlastnictví k nemovitosti po skončení leasingové smlouvy.

Složitost vztahů, které při leasingu vznikají, určuje existenci několika pohledů na jeho podstatu a původ. Někteří považují leasing za jedinečný způsob půjčování podnikatelských projektů, jiní jej zcela ztotožňují s dlouhodobým pronájmem, další považují leasing za zastřený způsob nákupu a prodeje výrobních prostředků nebo práva užívat cizí majetek, další vykládají leasing jako jednání. na cizí náklady, tzn. správa cizího majetku jménem zmocnitele. Tento výklad leasingu je způsoben jak složitým, nejednoznačným obsahem leasingových činností, tak rozdíly v právních systémech, účetnictví, výkaznictví a zdanění v různých zemích.

Leasing je nyní definován jako samostatná ekonomická činnost, jako způsob reprodukce dlouhodobého majetku formou finančního leasingu. Zásadně je třeba poznamenat, že se liší od zprostředkovatelských činností, finančních transakcí, nákupu a prodeje na splátky, jejichž ztotožnění může změnit ekonomickou podstatu daného ekonomického mechanismu. V dokumentech definované koncepty a normy finančního a operativního leasingu umožňují jeho další rozvoj v souladu s mezinárodními normami.

Leasing lze také považovat za druh podnikatelské činnosti, jejímž cílem je investování dočasně volných (a/nebo přilákaných) finančních prostředků a spojené s pořízením předmětu nájmu a jeho převodem do užívání na základě smlouvy fyzické nebo právnické osobě na určitou dobu. období a za určitý poplatek.

Nejednoznačnost ve výkladu leasingu vzniká složitostí vztahů, které v souvislosti s převodem majetku do dočasného užívání vznikají.

V leasingových operacích se v té či oné míře uplatňují prvky úvěrového financování zajištěného majetkem, úhrady smluvních závazků, investice do fixního kapitálu a další finanční mechanismy. Leasing je tedy investování finančních prostředků do fixního kapitálu na návratné bázi, nikoli však v peněžní formě, ale v produktivní (hmotné) formě, tzn. ve formě majetku převedeného do užívání. Pronajímatel poskytuje uživateli finanční službu: koupí nemovitost, na určitou dobu ji převede na uživatele a uhradí mu náklady formou pravidelných plateb nájemcem. Transakce se tedy provádí za podmínek naléhavosti, splacení a platby formou provize za poskytnutou službu, jako je tomu u půjčování.

Z ekonomického hlediska je leasing komoditní úvěr na dlouhodobý majetek poskytnutý nájemci ve formě majetku převedeného do užívání. Přesněji řečeno, ekonomický smysl leasingu vyjadřuje jeho definice jako komplexu majetkových vztahů spojených s převodem majetku do dočasného užívání. Tento komplex kromě samotné leasingové smlouvy zahrnuje další smlouvy, zejména kupní a prodejní smlouvu, úvěrovou smlouvu, zástavní smlouvu a další. Leasing se vyznačuje složitou kombinací těchto smluv.

Předměty leasingu jsou:

- - pronajímatel - právnická osoba nebo podnikatel provozující svou činnost, aniž by zakládal právnickou osobu, zabývající se leasingovou činností, tj. nájem na základě smlouvy o majetku speciálně pořízeném k tomuto účelu, na náklady vlastních a vypůjčených prostředků;

- - nájemce - právnická osoba nebo podnikatel podnikající bez založení právnické osoby, přebírající majetek do držení a užívání na základě leasingové smlouvy;

- - prodávající pronajatého majetku - podnikatelský subjekt prodávající majetek, který je předmětem leasingové transakce;

- - věřitel - banky, specializované finanční instituce, jiné právnické osoby nebo fyzické osoby financující leasingovou transakci.

Leasing jako ekonomická forma činnosti, založený na oddělení práva k aktivu a práva k užívání tohoto aktiva, nese prvky úvěru, investice a pronájmu.

Pomocí leasingu podnik ve skutečnosti dostává úvěr na plnou cenu zařízení, které přichází do jeho užívání, což je zvláště důležité v podmínkách nedostatku finančních prostředků a splácení je možné flexibilnějšími formami než u úvěrů, s přihlédnutím ke specifikům produkce: v hotovosti nebo ve formě zboží (kompenzace); s pevnou nebo pohyblivou úrokovou sazbou; v krátkém nebo delším období (až do obdržení příjmů z prodeje výrobků).

Leasing svým obsahem prakticky odpovídá úvěrovým vztahům a v podstatě se neliší od bankovního úvěru. Pronajímatel poskytuje nájemci finanční službu nákupem zařízení od dodavatele za plnou cenu. Tyto náklady pak nájemce splácí v pravidelných splátkách (platbách). Jedinou zvláštností leasingu je, že předmětem transakce nejsou peníze, ale majetek. V ekonomickém smyslu je leasing půjčkou, kterou poskytuje pronajímatel nájemci ve formě zařízení převedeného do užívání (komoditní úvěr).

Výhodou leasingu oproti jiným investičním metodám je, že podnik může začít podnikat pouze s částí (cca 1/3) finančních prostředků nutných na nákup prostor a vybavení (nemovitosti). Podnikům nejsou poskytovány finanční prostředky, jejichž kontrola nad přiměřenými výdaji není vždy možná, ale přímo výrobní prostředky nutné k aktualizaci a rozšíření výrobního aparátu.

Leasing je formou investice efektivním způsobem, jak do země přilákat zahraniční kapitál. Zvyšuje zaměstnanost a přispívá k rozvoji výrobní základny. Hlavní funkce leasingu je finanční, protože jde o formu investování do stálých aktiv, doplňující tradiční investiční kanály (vlastní zdroje podniků a organizací, dlouhodobé úvěry, rozpočtové a jiné zdroje).

Podstata leasingu je tedy vyjádřena v tom, že leasing je mnohostranný vztah mezi podnikatelskými subjekty, ve kterém jedna strana (pronajímatel) na návrh druhé strany (nájemce) uzavře smlouvu s třetí osobou (prodávajícím) , a případně se čtvrtou osobou (věřitelem) od prodávajícího pro nájemce odkoupit nemovitost, přičemž se nájemce zavazuje platit za to pronajímateli leasingové splátky.

Leasing nevylučuje, ale doplňuje tradiční vztahy finančních institucí s výrobci při financování technických přestaveb, rekonstrukcí a rozvoje výroby.

Federální zákon č. 164 ze dne 29. října 2002 „o finančním leasingu „leasing“.

Podstatou leasingu je investování pronajímatelem finančních prostředků na nákup majetku, tedy pronajatých věcí, vybraných nájemcem k užívání tohoto majetku v podnikatelskýúčely. Leasingová operace je v ekonomické podstatě investicí do bankovního úvěru.

Rozdíly mezi leasingovou operací a komerčním úvěrem:

1) Komerční úvěr má krátkodobý charakter, leasing může být střednědobý nebo dlouhodobý

2) Potřeba dlužníka získat komerční úvěr je způsobena touhou získat vlastnická práva, která v současné době nemůže zaplatit. Při leasingové transakci se nesnažte získat vlastnická práva.

3) Komerční úvěr zahrnuje vztah obchodu a úvěrových transakcí

4) V daňovém řádu jsou výhody pro nájemce ze zisku.

Předměty leasingu jsou: pronajímatel (fyzická, právnická osoba), který na úkor vypůjčených nebo vlastních prostředků nabude nemovitost do vlastnictví a poskytne ji jako

Nájemce je právnická nebo fyzická osoba, která je v souladu s leasingovou smlouvou povinna převzít předmět leasingu za určitou úplatu na dobu určitou.

Předmětem leasingu mohou být veškeré nespotřebitelné věci včetně podniků, jiných majetkových celků, budov, staveb, vozidel, zařízení apod., které jsou využívány k podnikatelské činnosti.

Předmětem leasingu nemohou být:

Služby, duševní vlastnictví, spotřební zboží, pozemky a jiné přírodní objekty, majetek, jehož volný oběh je zakázán.

Podíl leasingu na investicích do dlouhodobého majetku

2003 – 5,3 % (3 miliardy RUB)

Pronajímá se zařízení s rychlým opotřebením a odpisy.

Druhy leasingu

Podle stupně návratnosti:

Finanční

Provozní

Finanční leasing, kdy se hodnota majetku vrací pronajímateli po dobu trvání smlouvy, tedy doba úplného odepisování a doba trvání smlouvy se zcela shodují. V tomto případě nemá nájemce právo od smlouvy odstoupit. Nájemce může věc buď vrátit, odkoupit za zůstatkovou cenu nebo prodloužit nájemní smlouvu.

Operativní leasing zahrnuje převod znovu použitelného majetku a vyznačuje se krátkou dobou trvání smlouvy a neúplným odepisováním.

Podle objemu služby:

S částečným souborem služeb

S celou řadou služeb

U čistého leasingu přebírá veškerou údržbu pronajatého majetku nájemce.

U dílčí sady nese pronajímatel částečnou obsluhu předmětu leasingu.

U celé řady služeb je údržba plně v odpovědnosti pronajímatele.

Podle složení účastníků:

Přímá (obousměrná) včetně zpáteční

nepřímé (mnohostranné)

Podnájem

1) Vlastník nemovitosti sám předá pronajatou věc nájemci

Vratné

Vlastník pronajaté věci -> prodávající a zároveň uživatel

Mnohostranné - společnost se účastní leasingu

Podnájem, předmět leasingu převádějí třetí osoby na nájemce na základě smlouvy o podnájmu.

Složení leasingové splátky:

1) Odpisy

2) Platba za úvěrové zdroje

3) Provize

4) Poplatek za doplňkové služby

6) Celní platby

Аn=A+Pk+Kv+Pdop+DPH+Tpl

Odpověď #4

Přednáška

Investiční projekt, jeho struktura a životní cyklus. Podnikatelský plán

Investiční projekt je zdůvodněním ekonomické proveditelnosti, načasováním a objemem kapitálových investic a také popisem praktických opatření k realizaci investic.

Fáze 1: předinvestice

V této fázi se generuje nápad a shromažďují se primární informace. Je považován za dokončený, pokud je definitivně formulován investiční problém a je vyjasněn časový rámec projektu.

Fáze 2: investice

3 fáze (a, b, c):

a) účelem této fáze je zvážit všechna rizika spojená s projektem. Kontroluje se nákladová a výnosová část projektu, reviduje se veškerá technická dokumentace a analyzují se vlivy člověka na životní prostředí.

b) Konečné rozhodnutí o realizaci investičního projektu; v případech, kdy je rozhodnutí kladné, se provádí standardní sada schválení. V této fázi se připravuje podnikatelský záměr a vytváří se okruh věřitelů

c) schůzky a jednání, jsou přijímána rozhodnutí o otevření úvěrové linky.

Fáze 3: realizace samotného projektu

Odpověď #6

Podnikatelský plán

Podnikatelský plán– dokument, který popisuje všechny hlavní aspekty budoucích komerčních aktivit organizace. Analyzuje všechny problémy, se kterými se může společnost setkat, a určuje způsoby, jak tyto problémy řešit.

Účel podnikatelským plánem může být získání půjčky nebo přilákání investic v rámci stávajícího podniku nebo stanovení strategických směrů a směrnic samotné organizace do budoucna.

Hlavní části podnikatelského plánu

Úvod(omezeno na název): název samotného projektu, název společnosti, ...., tel. číslo zpracovatele projektu

Sekce 1: shrnutí nebo krátký popis