TVA 60 de zile în kudir după plată. Reflectarea cheltuielilor pentru bunuri și materiale în kudir. Plata in avans de la cumparator la banca

Contabilii ale căror organizații sunt în sistemul fiscal simplificat se plâng periodic că KUDiR în 1C Accounting 3.0 este completat incorect. Se întâmplă ca înregistrările din bilanț să nu ajungă în cartea de venituri și cheltuieli așa cum era de așteptat. Publicația va discuta despre cele mai frecvente erori care apar la menținerea unui sistem simplificat de impozitare în 1C Accounting 3.0 și va propune procesarea 1C pentru corectarea erorilor de contabilitate simplificată de impozitare.

Pentru a conecta terminologia contabililor și programatorilor pentru a comunica într-un limbaj comun, voi face câteva precizări:

- Obiectul platformei 1C „Registrul contabil” stochează înregistrări contabile, raportul principal care utilizează înregistrări contabile este „Bilanțul cifrei de afaceri”. Prin urmare, termenii " datele din registrul contabil" Și " datele bilantului„reflectează o singură esență.

- KUDiR- abrevierea pentru „ Cartea de venituri si cheltuieli„, care este realizat de organizații și antreprenori cu un sistem de impozitare simplificat pentru calcularea bazei de impozitare. Conform Cărții, impozitele se plătesc în conformitate cu tariful: 6% din baza de impozitare (Numai Venituri) sau 15% din baza de impozitare (Venituri - Cheltuieli).

Pentru a înțelege clar problema, să ne uităm la motivele apariției erorilor sistemului fiscal simplificat în 1C Accounting 3.0.

Principalele cauze ale erorilor contabile ale sistemului fiscal simplificat în 1C Contabilitate 3.0

De fapt, nu există multe motive și toate sunt legate de o neînțelegere a funcționării mecanismului de contabilitate a costurilor 1C. Tovarăși utilizatori, înscrierile în cartea de venituri și cheltuieli se formează nu după datele registrului contabil (bilanțul cifrei de afaceri), ci după date din registre complet diferite.

Prin urmare, vreau să scriu încă o dată cu litere aldine că

sumele incluse în KUDiR nu sunt preluate din registrul contabil sau din bilanţ, ci se formează în registre separate 1C Contabilitate 3.0

Vom analiza mai jos toate aceste registre. Și acord atât de multă atenție acestei probleme pentru că

la mentinerea sistemului fiscal simplificat in 1C Contabilitate 3.0, introducerea unei operatii manuale cu ajustare numai registrul contabil(sume din bilanţ) fără ajustarea registrelor sistemului fiscal simplificat, dumneavoastră Faceți o greșeală 100%.!!!

După introducerea unei tranzacții manuale, datele devin corecte în bilanţ, dar compensările de cheltuieli sunt efectuate incorect! Prin urmare, dacă doriți să corectați ceva în salarii, taxe, bunuri, consultați-vă cu oameni care știu să o facă corect în 1C Contabilitate 3.0. Procedând astfel, veți beneficia în cele din urmă de economisirea timpului și a nervilor în viitor atunci când trimiteți rapoarte.

Problema este și mai agravată de faptul că perioadele contabile sunt închise după perioada de raportare, iar corectarea erorilor din perioada închisă poate duce la discrepanțe între rapoartele transmise și datele 1C. Prin urmare, atunci când KUDiR în 1C Contabilitate 3.0 este completat incorect, singura soluție corectă este să corectați datele la începutul perioadei deschise și să faceți o re-afișare generală a documentelor, în urma căreia o carte corectă de venituri și cheltuielile trebuie formate.

Îți voi arăta cum să faci asta mai jos în acest articol. Și acum ne vom uita la setările politicii contabile conform sistemului fiscal simplificat, deoarece uneori KUDiR în 1C Accounting 3.0 este completat incorect din cauza setărilor incorecte ale politicii contabile.

Stabilirea politicilor contabile conform sistemului fiscal simplificat în 1C Contabilitate 3.0

Setările politicii contabile conform sistemului fiscal simplificat sunt stabilite înainte de începerea contabilității și, teoretic, nu se modifică în cursul anului.

Pentru modificarea corectă a politicii contabile în cadrul sistemului fiscal simplificat la jumătatea anului, după modificare, este necesară re-afișarea tuturor documentelor de la începutul anului.

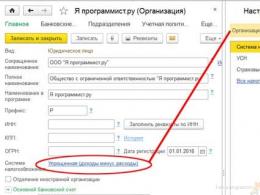

Pentru a studia metoda de corectare a contabilității în cadrul sistemului fiscal simplificat, atunci când KUDiR în 1C Contabilitate 3.0 este completat incorect, vom crea o nouă organizație în directorul „Organizații” - antreprenor individual - cu un sistem fiscal simplificat de 15%. În card, vom completa detaliile de bază manual sau folosind TIN-ul dacă serviciul 1C Counterparty este conectat. După completare, trecem la configurarea sistemului de impozitare, indicând că organizația are un sistem de impozitare Simplificat (venituri minus cheltuieli).

Cele mai importante setări ale sistemului de impozitare simplificat din 1C Accounting 3.0 se află în a doua filă „STS”.

În această filă, pentru fiecare tip de cheltuială simplificată a sistemului fiscal, puteți seta ordinea de recunoaștere. Evenimentele de recunoaștere a cheltuielilor consacrate de lege sunt specificate prin casete de selectare, fără posibilitatea de eliminare. Fiecare organizație decide dacă ține sau nu în considerare evenimente cu posibilitate de modificare la recunoașterea cheltuielilor bifând sau debifând căsuțele corespunzătoare. De aceea,

in lipsa cheltuielilor in KUDiR, cand sunt indeplinite conditiile necesare recunoasterii cheltuielilor, a se vedea în setările de recunoaştere a cheltuielilor sistemului fiscal simplificat pentru prezența unor evenimente suplimentare de recunoaștere a cheltuielilor.

Corectarea erorilor la recunoașterea cheltuielilor pentru bunuri și materiale

Să luăm în considerare mecanismul de generare a cheltuielilor pentru KUDiR pentru bunurile și materialele achiziționate. Pentru o mai bună înțelegere a acțiunilor de corectare a contabilității sistemului simplificat de impozitare vom crea o situație contabilă simplă.

În primul rând, vom depune o contribuție de fondare la capitalul autorizat de 10.000 de ruble într-un cont bancar.

Plătim pentru bunuri și materiale, pentru aceasta transferăm un avans furnizorului în valoare de 4.720 de ruble (din care 720 de ruble sunt TVA). În acest caz, se va genera afișarea Dt 60,02 Kt 51 și întreaga sumă de plată se încadrează în coloana 6 „Cheltuieli totale” a KUDiR.

Efectuăm primirea articolelor plătite și împărțim chitanța în mărfuri în valoare de 3 unități. si ajungem la contul 41.01 pentru revanzare si materiale in valoare de 1 unitate. la contul 10.01. pentru a-l folosi în scopuri proprii. 1C Contabilitatea va genera înregistrări de chitanță, dar numai plata pentru materialul achiziționat va fi inclusă în registrul de venituri și cheltuieli.

Bunurile primite nu au fost incluse în KUDiR, deoarece setările pentru sistemul simplificat de impozitare indică faptul că, pentru a recunoaște cheltuielile pentru bunurile achiziționate, sunt necesare evenimente: cumpărarea de bunuri, plata acestora și vânzarea acestora. Pentru a recunoaște materialele drept cheltuieli, o condiție suficientă este achiziționarea materialelor și plata acestora:

În consecință, mărfurile vor merge la KUDiR după vânzare. Vom vinde o unitate de produse din trei achiziționate, astfel încât să putem verifica funcționarea mecanismului de recunoaștere a cheltuielilor în cadrul sistemului de impozitare simplificat. Întocmim un document pentru vânzarea produselor achiziționate (apropo, dacă trebuie să afișați înregistrări brute în TORG 12, atunci citiți publicația Brut în TORG 12 pentru 1C Contabilitate 3.0).

Într-adevăr, după înregistrarea vânzării, vedem înregistrări ale consumului unei unități de mărfuri în înregistrarea în cartea veniturilor și cheltuielilor sistemului fiscal simplificat.

Exemplul arată modul în care setările inițiale ale sistemului afectează formarea înregistrărilor în cartea veniturilor și cheltuielilor sistemului fiscal simplificat. De aceea,

Dacă nu ați creat înregistrări în KUDIR, atunci uitați-vă la setările pentru recunoașterea evenimentelor de cheltuieli ale sistemului fiscal simplificat și verificați întreaga cale de circulație a mărfurilor sau materialelor - de la cumpărare la vânzare sau consum în organizație.

Această regulă se va aplica dacă înregistrările nu apar deloc în Carte după ce evenimentele au fost finalizate. Dar mai des sunt situații în care cheltuielile sunt recunoscute greșit.

Găsirea și corectarea erorilor atunci când KUDiR în 1C Accounting 3.0 este completat incorect

Un exemplu de astfel de eroare este atunci când vindeți bunuri pentru o singură sumă, dar o sumă diferită ajunge în KUDiR. In acest caz cheama un programator 1C si incep sa demonstreze cu mare pasiune ca programul nu functioneaza corect!!! 😡

Corectarea acestor tipuri de erori necesită puțin mai multe cunoștințe. Dacă acordați atenție registrelor prin care 1C Accounting 3.0 face înregistrări, atunci când postați operațiuni de tranzacționare observați mișcări în registru Cheltuieli în cadrul sistemului fiscal simplificat. Acest registru acumulează toate cheltuielile care ar trebui să intre în KUDiR al sistemului simplificat de impozitare. În consecință, acest registru trebuie analizat când asupra operațiunilor de tranzacționare KUDiR în 1C Accounting 3.0 este completat incorect.

Puteti vizualiza datele registrului de acumulare „Cheltuieli in sistemul simplificat de impozitare” prin intermediul „Raportului Universal” (situat in sectiunea „Rapoarte”), unde selectam registrul si configuram grupari si indicatori. Datele din registrul contabil sunt generate în bilanţ. Pentru a face o reconciliere, este necesar să creați ambele registre pentru aceeași perioadă și să examinați datele pentru eventualele discrepanțe.

Dacă doriți să înțelegeți natura erorii, verificați cifra de afaceri și calculați tranzacțiile din cauza cărora contabilitatea s-a „împrăștiat”. Dacă trebuie să corectați o greșeală făcută anterior, atunci uitați-vă la solduri și, în caz de discrepanțe, faceți ajustări la registrul „Cheltuieli în cadrul sistemului fiscal simplificat”. Teoretic, este posibilă editarea registrului contabil, dar de regulă contabilii se ghidează după datele din bilanţ, astfel că datele din acest raport sunt considerate adevărate.

Pentru a introduce o ajustare, utilizați Documentul Tranzacție, în care este selectat registrul de editat, în cazul nostru „Cheltuieli în regim de impozitare simplificat”.

Cu ajutorul acestui document, aducem soldurile registrului „Cheltuieli în regimul fiscal simplificat” în soldurile bilanţului contabil. După aceasta, este necesar să se facă o reprocesare generală a documentelor din momentul corectării și apoi înregistrările în KUDiR vor fi acceptate corect.

Publicația a discutat despre mecanismul de corectare operațiuni de tranzacționare, în care KUDiR în 1C Accounting 3.0 este completat incorect. Dacă ați observat, pe parcursul întregului articol s-a subliniat că vorbim în mod specific despre operațiuni de tranzacționare. Cert este că tranzacțiile pentru decontări cu angajații și decontări cu fonduri se formează diferit. În următoarea publicație vom vorbi exact despre asta.

Pe curând!

KUDiR în 1C Accounting 3.0 este completat incorect, cum să îl remediați (partea 1)

De ce cheltuielile pentru achiziționarea de bunuri și materiale nu sunt incluse în registrul de venituri și cheltuieli? Aceasta este întrebarea pe care mi-o pun aproape toți „oamenii simplificați” cu care încep să lucrez pentru prima dată. Și într-adevăr, cum poate fi asta? Banii au plecat din contul curent, noi am primit marfa. Programul nu vede cheltuieli? Și cel mai adesea începe lupta! Contabilul și această „fată de o cameră”. Ei bine, hai să ne dăm seama. La urma urmei, de fapt, totul este foarte simplu.

Vom vorbi despre programul 1C: Contabilitate 8, ediția 3. Și voi începe articolul meu, desigur, luând în considerare setările de contabilitate fiscală din program.

În capitolul Principal Să trecem la stabilirea taxelor și a rapoartelor. Și pe marcaj sistem fiscal simplificat se desfășoară Procedura de recunoastere a cheltuielilor:

De fapt, aceasta este aceeași setare, acel set de „căpușe” care este responsabil pentru momentul în care anumite cheltuieli ar trebui incluse în KUDiR. Vom discuta în detaliu costurile de achiziție a materialelor și bunurilor:

Vă rugăm să rețineți că unele casete de selectare pot fi bifate sau debifate, în timp ce altele nu. Fiecare bifă înseamnă înregistrarea unui anumit document în programul necesar pentru acceptarea cheltuielilor. Adică, cu cât sunt bifate mai multe casete de selectare, cu atât mai multe operațiuni cu bunuri sau materiale trebuie făcute în program pentru ca cheltuielile să fie automat acceptate în KUDiR.

De exemplu, în mod implicit, sunt selectate două casete de selectare pentru materiale: primirea materialelor și plata materialelor. Acestea. Pentru ca costurile de achiziție a materialului să fie incluse în carte, este necesar să se reflecte plata acestora în program (debit din contul curent, sau RKO) și să o posteze în depozit. Acestea. introduceți documentul de primire. Ambele acte sunt necesare! Altfel, aud adesea că am plătit cu banii, dar din anumite motive baza de impozitare nu a scăzut. Numai faptul de a plăti NU E SUFICIENT!

Lucrurile sunt și mai „rău” cu bunurile. În acest caz, pentru a accepta cheltuiala, nu este suficient să plătești și să postezi marfa la depozit. De asemenea, trebuie vandut!

Să ne uităm la exemple.

Deci, să ne uităm la un exemplu concret. Organizația noastră a achiziționat articole de papetărie. Se întâmplă adesea ca organizația să transfere mai întâi bani furnizorului în avans. Să creăm un document cu un tip de operație Plata catre furnizor:

O vom forma imediat Cartea de venituri si cheltuieli pentru al 3-lea trimestru și asigurați-vă că, în ciuda faptului că am suportat deja cheltuieli, acestea nu sunt reflectate în KUDiR:

Acum să creăm un document Recepția de bunuri și servicii. Completam cu atentie contul. Materialele trebuie valorificate, de exemplu, la contul 10.01. Cum să configurați completarea automată a conturilor contabile de articole în documente poate fi citit în documentele noastre articol.

Acum să creăm din nou o carte și vedem că acum reflectă costurile materialelor. Acordați atenție conținutului tranzacției din raport. Acestea. în cartea de venituri și cheltuieli, data este numărul și conținutul documentului prin care cheltuielile sunt incluse în contabilitatea fiscală. În acest caz au fost primite materiale sub factura nr. 547:

Bine atunci. Dar ce se va întâmpla dacă materialele au ajuns mai întâi la noi, le-am primit:

Și mai târziu au plătit:

În acest caz, înregistrările din registrul de venituri și cheltuieli vor fi reflectate diferit. Acestea. Programul înregistrează că a fost efectuată plata pentru materialul deja furnizat. Iar data și numărul documentului sunt data și numărul debitului din contul curent.

Acestea. Pentru a accepta cheltuieli pentru materiale, avem nevoie de două documente corespunzătoare două casete de selectare din configurația contabilă fiscală.

Cu mărfuri este puțin mai complicat. Să ne uităm la un exemplu. Organizația noastră a achiziționat bunuri pentru revânzare. Din nou, vă atrag atenția asupra conturilor contabile de articole.

Apoi am plătit pentru acest articol:

Întrucât vorbim de mărfuri, în ciuda faptului că mărfurile au fost depuse în depozit și chiar plătite integral, nu există informații despre aceste costuri în cartea de venituri și cheltuieli:

Și numai după ce mărfurile sunt vândute, programul va ține cont de cheltuielile noastre. Vă rugăm să rețineți că nu am vândut produsul în totalitate, ci parțial:

Și KUDiR a reflectat cheltuielile numai în legătură cu bunurile vândute:

Acestea. Pentru a accepta cheltuieli pentru achiziționarea de bunuri, aveți nevoie de trei documente - trei casete de selectare în setările contabilității fiscale. Dacă bifați altă casetă, veți avea nevoie de patru documente.

Acesta este întregul mare (sau mic) secret al acceptării în programul 1C: Contabilitate a 8 cheltuieli pentru achiziționarea de stocuri.

Sper că veți găsi util articolul meu. Mai ales în ajunul campaniei de raportare de 9 luni.

Dacă după ce ați citit mai aveți întrebări, le puteți adresa în comentarii.

Se întâmplă să apară situații când, la introducerea tuturor documentelor, cheltuielile așteptate nu sunt afișate în cartea de cheltuieli și venituri.

Să ne uităm la cele mai comune motive pentru care cheltuielile reflectate în contabilitate nu sunt afișate în KUDIR.

1. Recuzită „Cheltuieli (OU)”

În conformitate cu art. 346.16 din Codul fiscal al Federației Ruse, lista cheltuielilor acceptate este închisă, adică. Numai acele cheltuieli care sunt enumerate explicit în acest articol pot fi luate în considerare drept cheltuieli.

La reflectarea cheltuielilor în program, se indică dacă aceste cheltuieli sunt acceptate sau nu, adică respectă cerințele art. 346.16 din Codul fiscal al Federației Ruse sau nu.

De exemplu, în documentul „Recepția de bunuri și servicii”, care reflectă serviciile unei organizații terțe, va arăta astfel.

Fig. 1 „Document - Recepție de bunuri și servicii”

Este de remarcat faptul că cheltuielile sunt considerate neacceptate dacă detaliul „Cheltuieli (OU)” nu este completat.

Când vine vorba de bunuri și materiale, există anumite dificultăți. Pentru ei, acceptabilitatea cheltuielilor este determinată atât de primire, cât și de anulare.

De exemplu, în ciuda faptului că în documentul de primire este indicat „acceptat” pentru materiale și mărfuri, cheltuielile pentru acestea nu vor fi acceptate dacă, de exemplu, materialele au fost anulate ca cheltuieli neacceptabile, iar bunurile au fost vândute. ca parte a activităților supuse UTII.

Un alt exemplu este furnizarea gratuită de materiale. Astfel de materiale nu vor fi acceptate drept cheltuieli. Chiar dacă cerința - factură indică „acceptat”, în documentul de primire din coloana „Cheltuieli (OU)” se va indica „neacceptat”.

2. Plata si alte conditii necesare

După cum este cerut de metoda de numerar, cheltuielile vor fi recunoscute numai la plata efectivă.

Pentru anumite tipuri de cheltuieli există condiții suplimentare, de exemplu, cheltuielile pentru achiziționarea de bunuri nu pot fi acceptate înainte ca acestea să fie vândute.

Programul monitorizează automat toate condițiile necesare, iar până când toate evenimentele necesare sunt reflectate, consumul nu va fi afișat în KUDIR. Prin urmare, al doilea motiv poate fi faptul că cheltuielile nu au fost plătite sau anumite evenimente care sunt necesare pentru recunoașterea cheltuielii nu au avut loc.

3. Succesiunea documentelor

Unul dintre cele mai frecvente motive este retrodatarea documentelor.

Când lucrați cu documente retrodatate, este necesar să repostați toate documentele ulterioare asociate acestor cheltuieli. Dacă nu puteți stabili o conexiune, va trebui să reconectați totul.

4. Solduri de deschidere

În sistemul simplificat de impozitare, contabilitatea specială se ține în registre speciale de angajamente. Aceste registre conțin informații despre transporturile de bunuri și materiale, decontări reciproce și informații specifice despre cheltuieli.

Soldurile inițiale trebuie înscrise în aceste registre, adică dacă există cheltuieli care sunt asociate cu operațiunile efectuate înainte de începerea contabilității sau înainte de trecerea la un sistem simplificat de impozitare, atunci aceste informații trebuie introduse. Dacă nu introduceți solduri inițiale, atunci este posibil ca cheltuielile să nu fie incluse în KUDIR, iată un alt motiv.

5. Data valabilității contabile

În „1C: Contabilitate 8” există un mecanism care vă permite să împărțiți postarea documentului în două etape pentru a accelera munca - înregistrarea rapidă a documentului și postarea finală în modul lot. În acest mecanism, există data de relevanță a contabilității - înainte de această dată, contabilitatea este curentă și documentele au fost completate în întregime, iar după această dată documentele încă așteaptă finalizarea finală. Având în vedere acest lucru, este posibil ca cheltuielile să nu fie recunoscute dacă documentul nu este complet afișat (situat după data de relevanță).

6. Decontari reciproce folosind documente de decontare numai pentru contabilitate fiscala

Această situație este destul de rară, dar din moment ce este dificil să o identifici pe cont propriu, merită o descriere separată.

În 1C: Contabilitate 8, contabilitatea decontărilor reciproce în baza unui acord cu o contraparte poate fi menținută în două moduri:

- Conform acordului în ansamblu;

- Conform documentelor de decontare.

Contabilitatea decontărilor reciproce în scopurile sistemului fiscal simplificat funcționează în același mod. Este posibil ca în setările contabile menținerea analizei „Document de decontare cu contrapartea” să fie dezactivată, dar sunt utilizate acorduri „pe baza documentelor de decontare”. În acest caz, conform contabilității, nu se observă că avansurile și plățile nu sunt închise, iar în contabilitatea fiscală, cheltuielile sunt considerate neplătite și nu sunt reflectate în KUDIR.

Într-o astfel de situație, se recomandă completarea corectă a detaliilor „documentului de decontare” în documente sau refuzul de a folosi acorduri cu decontări reciproce „conform cu

documente de decontare" și folosiți în schimb un acord cu decontări reciproce în temeiul "acordului în ansamblu".

Analiza stării cheltuielilor supuse reflectării în contabilitatea fiscală conform sistemului fiscal simplificat

Registrul de acumulare „Cheltuieli în cadrul sistemului fiscal simplificat” stochează informații despre fiecare cheltuială a organizației, care pot fi reflectate în KUDIR.

Informațiile de cel mai mare interes sunt:

- din ce motive și ce cheltuieli nu sunt acceptate pentru contabilitatea fiscală;

- Ce trebuie făcut pentru a ne asigura că aceste cheltuieli sunt acceptate pentru contabilitatea fiscală.

Stările de cheltuieli pot lua următoarele valori:

- Nu anulat;

- Nu anulat, nu plătit;

- Neplatit;

- Neplătit, neplătit de cumpărător;

- Nu este plătit de cumpărător.

În raport, setați următoarele setări (Figura 2-3).