Lista instrucțiunilor de bază pentru contabilitatea bugetară. Cu modificări și completări din Documente utile în munca unui contabil

Ordinul Ministerului Finanțelor al Federației Ruse din 1 decembrie 2010 N 157n „Cu privire la aprobarea Planului de conturi unificat pentru autoritățile publice (organe de stat), administrațiile locale, organele de gestionare a fondurilor extrabugetare de stat, academiile de științe de stat , instituțiile de stat (municipale) și Instrucțiunile de aplicare a acesteia” (cu modificări și completări)

- Anexa nr. 1. Planul de conturi unificat pentru autoritățile de stat (organe de stat), administrațiile locale, organele de gestionare a fondurilor extrabugetare de stat, academiile de științe de stat, instituțiile de stat (municipale) Anexa nr. 2. Instrucțiuni de utilizare a unui grafic unificat de conturi pentru autoritățile contabile ale statului (organele de stat), administrațiile locale, organele de gestionare a fondurilor extrabugetare de stat, academiile de științe de stat, instituțiile de stat (municipale)

Ordinul Ministerului Finanțelor al Federației Ruse din 1 decembrie 2010 N 157n

„Cu privire la aprobarea Planului de conturi unificat pentru autoritățile publice (organe de stat), administrațiile locale, organele de gestionare a fondurilor extrabugetare de stat, academiile de științe de stat, instituțiile de stat (municipale) și Instrucțiunile de aplicare a acestuia”

Cu modificări și completări de la:

12 octombrie 2012, 29 august 2014, 6 august 2015, 1 martie, 16 noiembrie 2016, 27 septembrie 2017, 31 martie, 28 decembrie 2018

b) intreprinderile unitare de stat (municipale) in ceea ce priveste tinerea contabilitatii bugetare a faptelor de viata economica care se ivesc in timpul exercitarii, pe baza de intelegeri, a atributiilor clientului de stat (municipal) de a incheia si executa in numele persoane juridice publice relevante contracte de stat (municipale) în numele autorităților publice (organe de stat), organe de gestionare a fondurilor extrabugetare de stat, administrații locale care sunt clienți de stat (municipali), atunci când efectuează investiții bugetare în proprietatea statului (municipală) și primesc investiții bugetare în proiecte de construcție capitală a proprietății de stat (municipale) și (sau) pentru achiziționarea de proprietăți de stat (municipale) în modul stabilit pentru beneficiarii fondurilor bugetare.

4. Pentru a recunoaște ca nevalid:

Ordinul Ministerului Finanțelor al Federației Ruse din 30 decembrie 2008 N 148n „Cu privire la aprobarea Instrucțiunilor pentru Contabilitatea bugetară” (înregistrat la Ministerul Justiției al Federației Ruse la 12 februarie 2009, numărul de înregistrare 13309; Rossiyskaya Gazeta , 2009, 6 martie);

Ordinul Ministerului Finanțelor al Federației Ruse din 3 iulie 2009 N 69n „Cu privire la introducerea modificărilor la Instrucțiunile de contabilitate bugetară, aprobat prin Ordinul Ministerului Finanțelor al Federației Ruse din 30 decembrie 2008 N 148n” (înregistrat cu Ministerul Justiției al Federației Ruse la 13 august 2009, numărul de înregistrare 14524; Rossiyskaya Gazeta, 2009, 2 septembrie);

Ordinul Ministerului Finanțelor al Federației Ruse din 30 decembrie 2009 N 152n „Cu privire la introducerea modificărilor la Instrucțiunile de contabilitate bugetară, aprobat prin Ordinul Ministerului Finanțelor al Federației Ruse din 30 decembrie 2008 N 148n” (înregistrat cu Ministerul Justiției al Federației Ruse la 4 februarie 2010, numărul de înregistrare 16247; Rossiyskaya Gazeta, 2010, 19 februarie).

Înmatriculare N 19452

Planul de conturi unificat a fost aprobat pentru organele și instituțiile de stat și municipale, academiile de științe de stat și organele de gestionare a fondurilor extrabugetare ale statului. Este introdus în locul Planului de Conturi pentru contabilitatea bugetară.

Stabilește modul în care este aplicat Planul Unificat. Instructiunile de contabilitate bugetara nu mai sunt valabile.

Managementul contabil poate fi transferat în baza unui contract (contract) unei alte instituții, organizații (contabilitatea centralizată).

Documentele contabile primare și sumare pot fi întocmite electronic. În acest caz, se utilizează o semnătură digitală electronică. În anumite cazuri, entitatea contabilă trebuie, pe cheltuiala sa, să facă copii pe hârtie ale acestor documente.

Este necesară aprobarea planului de conturi de lucru al instituțiilor de stat (municipale). Ar trebui să conțină conturi utilizate pentru contabilitatea sintetică și analitică.

Jurnalul de autorizare este inclus în registrele contabile. Acestea, precum și înregistrările contabile, trebuie păstrate cel puțin 5 ani.

Toate conturile sunt formate din cinci cifre. Au apărut noi coloane (nume de grup și specii).

În plus, sunt furnizate următoarele conturi în afara bilanţului. N 24 - proprietatea transferată către managementul trustului. N 25 - de inchiriat. N 26 - pentru utilizare gratuită.

Ordinul Ministerului Finanțelor al Federației Ruse din 1 decembrie 2010 N 157n „Cu privire la aprobarea Planului de conturi unificat pentru autoritățile publice (organe de stat), administrațiile locale, organele de gestionare a fondurilor extrabugetare de stat, academiile de științe de stat , instituțiile de stat (municipale) și Instrucțiunile de aplicare a acestuia”

Înmatriculare N 19452

Prezentul ordin intră în vigoare la 1 ianuarie 2011.

Acest document se modifică prin următoarele documente:

Modificările intră în vigoare la 10 februarie 2019 și se aplică la elaborarea politicilor contabile și a indicatorilor contabili începând cu anul 2019.

Modificările intră în vigoare la 8 mai 2018 și se aplică la elaborarea politicilor contabile și a indicatorilor contabili începând cu anul 2018.

Conform acestui proiect, aceste modificări vor trebui să fie luate în considerare la elaborarea politicii contabile pentru anul 2014. În același timp, se preconizează ca până în decembrie 2014 instituțiile să treacă fără probleme la aplicarea noii politici contabile pe măsură ce devin pregătite organizatoric și tehnic. În acest articol vă vom prezenta modificările pregătite.

Modificări în Planul de conturi unificat

| Versiunea actuală a Planului de conturi unificat | Ediția Planului de conturi unificat ținând cont de modificări | ||

| Numărul de cont | Nume de cont | Numărul de cont | Nume de cont |

| 201 20 | Încasări în conturi la o instituție de credit | 201 20 | Numerar într-o instituție de credit |

| - | 205 82 | Calcule pentru chitanțe neidentificate | |

| 209 00 | Calcule pentru daune materiale | 209 00 | Calcule pentru daune și alte venituri |

| - | 209 30 | Calcule de compensare a costurilor | |

| - | 209 40 | Calculele sumelor de sechestru forțat | |

| 209 80 | Calcule pentru alte daune | 209 80 | Calcule pentru alte venituri |

| - | 209 83 | Calcule pentru alte venituri | |

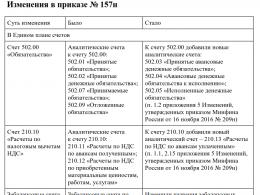

| 210 01 | 210 10 | Calcule pentru deduceri fiscale pentru TVA | |

| - | 210 11 | Calcule TVA la avansurile primite | |

| - | 210 12 | Calcule TVA la bunuri materiale achizitionate, lucrari, servicii | |

| 303 08 | Calculul primelor de asigurare pentru asigurarea obligatorie de sănătate la Fondul de asigurări medicale obligatorii teritoriale | - | |

| - | 401 60 | Rezerve pentru cheltuieli viitoare | |

| - | 500 90 | Autorizație pentru alți ani următori (în afara perioadei de planificare) | |

| - | 502 07 | Obligatii acceptate | |

| 504 00 | Misiuni estimate (planificate). | 504 00 | Misiuni de prognoză (planificate). |

Modificări în procedurile contabile

Documente contabile primareProiectul de lege a modificat prevederile clauza 3, 9 Instrucțiuni nr.157n referitoare la acceptarea în contabilitate și execuția documentelor contabile primare. În special, se precizează că:

- documentele contabile primare primite ca urmare a controlului intern al faptelor vieții economice pot fi acceptate în contabilitate numai cu condiția ca acestea să fie corect executate de către persoanele responsabile cu executarea lor;

- executarea la timp și de înaltă calitate a documentelor contabile primare, transferul acestora în termenele stabilite pentru reflectarea în contabilitate, precum și fiabilitatea datelor cuprinse în acestea sunt asigurate de persoanele responsabile cu înregistrarea faptului vieții economice, care a semnat aceste documente. Totodată, se clarifică faptul că persoana încredințată cu responsabilitatea ținerii evidenței contabile și persoana cu care s-a încheiat un acord de prestare a serviciilor de contabilitate nu răspund de conformitatea documentelor contabile primare întocmite de alte persoane cu fapte realizate ale vieţii economice.

Registre contabile

S-au adăugat noi paragrafe la clauza 11 Instrucțiuni Nr.157n, capacitatea instituțiilor de stat (municipale) de a dezvolta și aproba în mod independent forme de registre contabile în cadrul politicilor contabile este asigurată, dacă acestea nu sunt stabilite de organismul care reglementează contabilitatea în conformitate cu legislația Federației Ruse (adică , nu sunt unificate).În același timp, utilizarea unor astfel de registre în scopuri contabile este permisă dacă acestea conțin toate detaliile necesare, care includ:

- numele registrului;

- numele instituției care a întocmit registrul;

- datele de începere și de încheiere a menținerii registrului și (sau) perioada pentru care a fost întocmit;

- gruparea cronologică și (sau) sistematică a obiectelor contabile;

- valorile de măsurare monetară și (sau) naturală a obiectelor contabile indicând unitatea de măsură;

- numele funcțiilor persoanelor responsabile cu ținerea registrului;

- semnăturile persoanelor responsabile cu ținerea registrului, indicându-se prenumele și parafa sau alte detalii necesare identificării acestor persoane.

De asemenea, în clauza 18 Instrucțiuni Nr.157n se adaugă prevederi referitoare la regulile de corectare a registrelor contabile electronice. Să reamintim că versiunea actuală a acestui paragraf stabilește o procedură generală de corectare a erorilor constatate în registrele contabile.

Conform modificărilor aduse acestui alineat, această procedură se va aplica în totalitate registrelor electronice de contabilitate. În acest caz, corecțiile vor fi reflectate în registre electronice de către persoanele responsabile cu întreținerea acestora.

Valoarea de piață (estimată).

Odată cu adoptarea proiectului de lege, conceptul de „valoare de piață”, aflat în prezent în textul Instrucțiunii nr. 157n, va fi înlocuit cu conceptul de „valoare estimată”. Cu toate acestea, sensul acestui concept nu se va schimba.Da, conform clauza 25 Instrucțiuni Nr.157n(ținând cont de modificările introduse de cambie) valoarea evaluată curentă se înțelege ca fiind suma de bani care ar putea fi primită ca urmare a vânzării bunurilor specificate la data acceptării acestora în contabilitate. Valoarea actuală estimată în scopul acceptării unui activ nefinanciar în contabilitate se determină pe baza prețului în vigoare la data acceptării în contabilitate (capitalizării) a proprietății primite gratuit pentru acest tip de proprietate sau un tip similar de proprietate. . Informațiile despre prețul curent trebuie confirmate prin documente, iar dacă confirmarea documentară nu este posibilă, prin mijloace experte.

Procedura de stabilire a valorii estimative a metalelor pretioase, pietrelor pretioase, bijuteriilor si a altor obiecte de valoare va fi prescrisa in clauza 23 Instrucțiuni Nr.157n. Conform noilor paragrafe introduse de proiectul în acest alineat, în legătură cu activele listate, valoarea estimată este determinată de Instituția de Stat pentru formarea Fondului de Stat al Metalelor Prețioase și Pietrelor Prețioase al Federației Ruse, depozitare, eliberare și utilizarea metalelor prețioase și a pietrelor prețioase în subordinea Ministerului de Finanțe (Gokhran) în modul stabilit de Ministerul Finanțelor.

În plus, modificările aduse clauza 25 Instrucțiuni Nr.157n, se stabilește că valoarea estimată va avea în vedere nu doar donate, ci și alte active nefinanciare primite cu titlu gratuit.

Mijloace fixe

Conservare (re-conservare). Conform modificărilor aduse p. 38 Instrucțiuni Nr.157n, se va discuta în detaliu procedura de conservare (re-conservare) a mijloacelor fixe.Se raportează că conservarea unui obiect de mijloc fix pe o perioadă mai mare de trei luni (re-conservare) este formalizată printr-un document contabil primar - un act de conservare (re-conservare) a obiectelor de mijloc fix, care conține informații despre obiect contabil (denumirea, numărul de inventar al obiectului, valoarea sa inițială (de contabilitate), valoarea amortizarii acumulate), precum și informații despre motivele și perioada de conservare.

Un obiect al mijloacelor fixe care se află în conservare continuă să fie înscris în conturile de bilanț corespunzătoare ale planului de conturi de lucru al instituției ca obiect al mijloacelor fixe.

Conservarea (reconservarea) unui obiect de imobilizări pe o perioadă mai mare de trei luni se reflectă prin introducerea în fișa de inventar a obiectului contabil a unei evidențe de conservare (reconservare) a obiectului fără efectuarea de înregistrări contabile pentru conturile analitice corespunzătoare conturi 0 101 00 000 "Mijloace fixe".

Costul inițial. Este planificată extinderea listei de cheltuieli care sunt incluse în costul inițial al unui mijloc fix. Pe lângă cheltuielile enumerate în prezent în clauza 47 Instrucțiuni Nr.157n, costul inițial al mijloacelor fixe poate include și costurile în temeiul unui contract de leasing și suma dobânzii la împrumuturile pentru achiziția (crearea) de active fixe.

Locurile de teren sunt active neproduse

Odată cu adoptarea proiectului de lege, va fi necesară luarea în considerare într-un mod nou a terenurilor atribuite instituțiilor cu drept de folosință permanentă (perpetuă).Să vă reamintim că în prezent sunt luate în considerare astfel de obiecte contul în afara bilanțului 01„Proprietate primită pentru utilizare” ( paragraful 333 Instrucțiunile Nr.157n).

Conform modificărilor introduse de proiect la paragraful 71 Instrucțiunile nr.157n, terenurile utilizate de instituții cu drept de folosință permanentă (perpetuă) (inclusiv cele situate sub imobile) vor fi luate în considerare în conturile analitice corespunzătoare. facturi 103 00 „Active neproduse” pe baza unui document (certificat) care confirmă dreptul de utilizare a unui teren, la valoarea lor cadastrală (valoarea indicată în document pentru dreptul de folosință a unui teren situat în afara teritoriului Rusiei Federaţie). În consecință, dispoziții similare cuprinse în prezent în paragraful 333 Instrucțiunile Nr.157n, odată cu adoptarea proiectului de lege va fi șters.

Calcule pentru daune și alte venituri

După cum sa menționat mai sus, este planificată schimbarea numelui facturi 209 00 (în locul denumirii actuale „Calcule pentru daune materiale” - denumirea „Calcule pentru daune și alte venituri”). În plus, la cele existente vor fi adăugate noi conturi analitice:

A) scor 209 30 „Calcule pentru compensarea costurilor”;

b) scor 209 40 „Calcule privind sumele sechestrate”;

V) scor 209 83 „Calcule pentru alte venituri.”

Conform articolul 220, 221 Instrucțiuni Nr.157n(sub rezerva modificărilor aduse de proiect) scor 209 00 vor fi menite să contabilizeze calculele:

- în funcție de sumele lipsurilor identificate, furturi de fonduri și alte bunuri de valoare;

- cu valoarea pierderilor din deteriorarea bunurilor materiale;

- pentru alte sume de daune cauzate de proprietatea instituției, sub rezerva despăgubirii de către părțile vinovate în modul stabilit de legislația Federației Ruse;

- pentru sumele plăților în avans nerambursate de contraparte în cazul rezilierii contractelor (alte acorduri), inclusiv prin hotărâre judecătorească, la efectuarea lucrărilor de daune;

- pentru sume de datorii ale persoanelor responsabile care nu au fost restituite în timp util (nereținute din salariu), inclusiv în cazul contestării deducerilor;

- cu privire la cuantumul datoriei pentru zilele de concediu nelucrate la concedierea unui salariat înainte de sfârșitul anului de lucru pentru care acesta a beneficiat deja de concediu anual plătit;

- asupra sumelor plăților excesive efectuate;

- cu privire la sumele de sechestru forțat, inclusiv despăgubiri pentru daune în conformitate cu legislația Federației Ruse (în special, în cazul evenimentelor asigurate);

- cu privire la valoarea prejudiciului cauzat ca urmare a acțiunilor (inacțiunii) funcționarilor organizației;

- pentru valoarea prejudiciului supus despăgubirii printr-o hotărâre judecătorească sub formă de despăgubire pentru cheltuielile asociate procedurilor judiciare (plata cheltuielilor de judecată);

- pentru alte daune, precum și pentru alte venituri rezultate în cursul activităților economice ale instituției, nereflectate în conturile analitice facturile 205 00 „Calcule pe baza veniturilor”.

Calcule pentru deduceri de TVA

Pentru a ține cont de calculele deducerilor fiscale pentru TVA, este planificată introducerea scor 210 10 cu acelasi nume. După cum sa menționat mai sus, acest cont va înlocui contul curent „Calcule pentru TVA la bunuri materiale achiziționate, lucrări, servicii”.Este de remarcat faptul că gruparea calculelor pentru deducerile de TVA se va realiza în contextul următoarelor conturi analitice ( paragraful 224 Instrucțiunile Nr.157n luând în considerare modificările introduse de proiect):

- 210 11 „Calcule pentru TVA la avansurile primite.” Acest cont este destinat contabilizării calculelor sumelor de TVA din plățile anticipate primite în vederea vânzării viitoare a activelor nefinanciare (lucrări, servicii) în cadrul activităților instituției, supuse TVA în modul prevăzut de legislația fiscală. al Federației Ruse;

- 210 12 „Calcule pentru TVA la bunuri materiale achiziționate, lucrări, servicii.” Acest cont înregistrează sumele de TVA solicitate de furnizori (antreprenori) pentru activele nefinanciare furnizate, lucrările efectuate, serviciile prestate, acumulate și plătite de instituție în calitate de agent fiscal în cazurile prevăzute de legislația fiscală a Federației Ruse.

Decontari cu alti debitori

Ca și până acum, decontările cu alți debitori se vor reflecta în contul 210 05 . Totodată, conform modificărilor introduse de proiect la paragraful 235 Instrucțiunile Nr.157n, acest cont va avea în vedere nu numai decontări cu debitorii apărute în cursul activității instituției și neprevăzute pentru reflecție asupra altor conturi din Planul de conturi unificat, ci și decontări pentru următoarele operațiuni:- furnizarea de garanții pentru cererile de participare la un concurs sau licitație închisă, garanții pentru executarea unui contract (acord), alte plăți colaterale, depozite;

- reflectarea în contabilitatea veniturilor administratorilor de impozite, taxe și alte plăți preconizate a fi primite, obligația de plată care, în conformitate cu legislația în vigoare, se consideră îndeplinită (conform declarațiilor, calculelor și altor documente depuse).

Decontari cu alti creditori

Modificările efectuate la p. 281 Instrucțiuni Nr.157n, scopul este specificat facturile 304 06 „Decontări cu alți creditori”. Este planificat ca acest cont să fie utilizat pentru înregistrarea decontărilor cu debitorii pentru tranzacțiile apărute în cursul desfășurării activităților instituției și care nu sunt prevăzute pentru reflecție asupra altor conturi ale Planului de conturi unificat, inclusiv tranzacții pentru acceptarea de non- active financiare si financiare pentru contabilitate, decontari obligatii, rezultat financiar conform actului de transfer (bilant de separare):- în timpul reorganizării prin fuziune, aderare, divizare, separare;

- la schimbarea tipului de instituție guvernamentală în bugetară sau autonomă;

- la schimbarea tipului de instituţie bugetară sau autonomă în proprietate de stat.

Rezerve pentru cheltuieli viitoare

Odată cu adoptarea proiectului de lege, unul nou va fi introdus în Planul de conturi unificat contul 401 60 „Rezerve pentru cheltuieli viitoare”, iar în Instrucțiunea nr. 157n vor apărea clauza 302.1 privind utilizarea acestui cont.Deci, în conformitate cu acest punct contul 401 60 este destinat să reflecte rezervele pentru cheltuieli viitoare (datorii amânate) formate pentru a plăti pentru:

a) obligații de cheltuieli care decurg ca urmare a acceptării altor obligații (de exemplu, plata concediilor pentru timpul efectiv lucrat sau plata compensației pentru concediul nefolosit, inclusiv la concediere, plata la cererea cumpărătorilor pentru reparații în garanție, întreținere de rutină în cazurile) stipulate prin contractul de furnizare etc.);

b) obligații de cheltuieli care decurg în temeiul legislației la luarea unei decizii privind activitățile de restructurare, inclusiv la luarea unei decizii privind reorganizarea unei instituții, schimbarea structurii acesteia (crearea sau lichidarea sucursalelor, divizii separate (structurale), schimbarea tipurilor de activități);

c) obligațiile de cheltuieli contestate în instanță, inclusiv încasarea penalităților și amenzilor rezultate din convenții (contracte) civile, precum și plata cheltuielilor judiciare (costurilor), inclusiv în cazul în care directorul principal al bugetului unei persoane juridice publice; acționează în instanță în numele unei persoane juridice publice în calitate de reprezentant al pârâtului în pretenții împotriva unei persoane juridice publice:

- privind despăgubirile pentru prejudiciul cauzat unei persoane fizice sau juridice ca urmare a acțiunilor (inacțiunii) ilegale ale organelor de stat sau ale funcționarilor acestor organe, conform apartenenței departamentale, inclusiv ca urmare a emiterii actelor autorităților publice care nu se conformează cu legea sau alt act juridic;

- prezentat atunci când limitele obligațiilor bugetare acordate beneficiarului de fonduri bugetare din subordinea acestuia, care este o instituție guvernamentală, sunt insuficiente pentru a-și îndeplini obligațiile bănești;

e) în alte cazuri prevăzute la elaborarea politicii contabile a instituţiei.

Contabilitate analitica de catre cont401 60 Va fi necesar să se țină evidența fondurilor și a decontărilor pe tip de rezerve create într-un card multigrafic sau card.

Mai mult, conform noului clauza 302.1 Instrucțiuni Nr.157n procedura de constituire a rezervelor (tipuri de rezerve formate, metode de evaluare a datoriilor, data recunoașterii în contabilitate etc.) este stabilită de instituție în cadrul formării politicilor contabile. În acest caz, rezerva ar trebui utilizată numai pentru acoperirea acelor costuri pentru care a fost creată.

Nu valoreaza nimic, contul 401 60 vor fi introduse în formularele de raportare financiară. Modificările corespunzătoare la Instrucțiunile nr.33n au fost deja pregătite și postate pe site-ul Ministerului Finanțelor.

Autorizarea cheltuielilor

Modificările pregătite de factură vor afecta și procedura de utilizare a conturilor pentru autorizarea cheltuielilor. În special, este planificată introducerea unor conturi analitice suplimentare, de exemplu:- un cont care prevede autorizarea cheltuielilor pentru o altă perioadă financiară - numără 500 90 „Autorizație pentru alți ani de raportare (în afara perioadei de planificare).” Să reamintim că conturile sunt utilizate în prezent pentru a reflecta autorizarea cheltuielilor în anul curent, precum și pentru anul următor și perioada de planificare (adică pentru încă trei ani);

- un cont care stabilește reflectarea obligațiilor acceptate asupra acestuia - contul 502 07 „Obligații acceptate”. Rețineți că obligațiile acceptate includ obligații a căror adoptare este planificată în conformitate cu graficul de achiziții. Contabilitatea obligațiilor acceptate se efectuează pe baza documentelor care confirmă planificarea obligațiilor instituției sau planificarea modificărilor la obligațiile acceptate anterior în exercițiul financiar curent, exercițiile financiare ulterioare, inclusiv în afara perioadei de planificare.

Contabilitate în afara bilanţului

S-a menționat mai sus că, conform modificărilor aduse de proiect la regulile de menținere a contabilității în afara bilanţului, acestea nu sunt supuse contabilizării în afara bilanţului (pe contul în afara bilanțului 01) terenuri atribuite instituţiilor cu drept de folosinţă permanentă (nedeterminată). În plus, modificările vor afecta următoarele conturi în afara bilanțului:02 „Active materiale acceptate pentru depozitare.” În acest cont, se preconizează, în plus, să se ia în considerare proprietățile pentru care s-a luat o decizie de anulare (încetarea funcționării) până la momentul demontării acesteia (eliminare, distrugere);

04 „Datoria debitorilor insolvenți”. Se clarifică faptul că anularea datoriilor din contul specificat trebuie efectuată pe baza unei decizii a comisiei instituției privind primirea și cedarea activelor în cazul disponibilității documentelor care confirmă încetarea obligației prin deces. (lichidarea) debitorului, precum și la expirarea termenului pentru eventuala reluare a procedurii de colectare a creanțelor în conformitate cu legislația în vigoare;

09 „Piese de schimb pentru vehicule emise pentru a le înlocui pe cele uzate.” Potrivit prevederii adăugate la paragraful 349 Instrucțiunile Nr.157n, la cedarea autovehiculului, activele materiale instalate pe acesta sunt anulate din contul extrabilanțiar specificat;

17 „Primirea de fonduri în conturile instituției.” Se precizează că acest cont este destinat înregistrării încasărilor de fonduri nu numai către conturile bancare (personale) ale instituțiilor, ci și către casierie;

18 „Retragerea fondurilor din conturile instituției”. Se raportează că acest cont va contabiliza plățile efectuate nu numai din conturile bancare (personale), ci și de la casieria instituției;

30 „Calcule pentru îndeplinirea obligațiilor bănești prin terți.” Este de remarcat faptul că acest cont este introdus pentru prima dată. Este destinată înregistrării calculelor pentru îndeplinirea obligațiilor bănești prin terți (la plata pensiilor, a beneficiilor, la efectuarea altor plăți către persoane fizice prin oficiile poștale ruse, agenții de plată). Contabilitatea analitică a contului se ține într-un card multigrafic și (sau) un card pentru contabilizarea fondurilor și a decontărilor în contextul obligațiilor bănești pe tipul de plată a fondurilor bugetare sau a altor plăți.

După cum se poate observa din acest articol, modificările pregătite de proiect de lege afectează aproape toate secțiunile Instrucțiunii nr. 157n. Unele dintre ele sunt de natură clarificatoare și elimină inconsecvențele existente cu legislația actuală a Federației Ruse. Alte modificări sunt semnificative, de exemplu, conturile contabile sunt modificate, sunt introduse altele noi și, în unele cazuri, însăși abordarea contabilității pentru anumite fapte ale vieții economice se modifică. Modificările pregătite sunt planificate să fie adoptate și puse în practică până la sfârșitul anului 2014.

Instrucțiuni de aplicare a Planului unificat de conturi pentru autoritățile publice (organe de stat), administrații locale, organe de conducere a fondurilor extrabugetare de stat, academii de științe de stat, instituții de stat (municipale), aprobate. Prin Ordinul Ministerului Finanțelor al Federației Ruse din 1 decembrie 2010 nr. 157n.

Instrucțiuni privind procedura de întocmire și depunere a situațiilor financiare anuale și trimestriale ale instituțiilor bugetare de stat (municipale) și autonome, aprobate. Prin Ordinul Ministerului Finanțelor al Federației Ruse din 25 martie 2011 nr. 33n.

În legătură cu intrarea în vigoare a unui număr de standarde federale în 2018, a fost nevoie de ajustarea Planului de conturi unificat și a instrucțiunilor pentru aplicarea acestuia (denumită în continuare Instrucțiunea nr. 157n). La 26 aprilie 2018, înregistrată la Ordinul Ministerului Justiției al Ministerului Finanțelor al Federației Ruse nr.64n, care aduce modificări documentului specificat.

Planul de conturi unificat.

Conturi noi.

În primul rând, listăm noile conturi introduse în Planul de conturi unificat.

|

Numărul de cont |

Nume de cont |

|---|---|

|

Bunuri neproduse – alte bunuri mobile |

|

|

Active neproduse - ca parte a proprietății concedentului |

|

|

Amortizarea proprietății în concesiune |

|

|

Amortizarea imobilizărilor necorporale - în special bunurile mobile de valoare ale instituției |

|

|

Amortizare imobilizari necorporale - alte bunuri mobile ale institutiei |

|

|

Amortizarea drepturilor de folosință a activelor neproduse |

|

|

Amortizarea bunurilor de trezorerie în concesiune |

|

|

Investiții în proprietatea concedentului |

|

|

Alte active care alcătuiesc trezoreria |

|

|

Active nefinanciare care constituie trezoreria concesiunii |

|

|

Bunurile imobile ale concedentului care constituie trezoreria |

|

|

Bunurile mobile ale concedentului constituind trezoreria |

|

|

Bunuri neproduse (teren) ale concedentului care alcătuiesc trezoreria |

|

|

11100 |

Drepturi de utilizare a activelor |

|

Drepturi de utilizare a activelor nefinanciare |

|

|

Drepturi de utilizare a spațiilor rezidențiale |

|

|

Drepturi de utilizare a spațiilor nerezidențiale (cladiri și structuri) |

|

|

Drepturi de utilizare a mașinilor și echipamentelor |

|

|

Drepturi de utilizare a vehiculelor |

|

|

Drepturi de utilizare a echipamentelor industriale și casnice |

|

|

Drepturi de utilizare a resurselor biologice |

|

|

Drepturi de utilizare a altor mijloace fixe |

|

|

Drepturi de utilizare a activelor neproduse |

|

|

11400 |

Deprecierea activelor nefinanciare |

|

Amortizarea bunurilor imobile ale instituției |

|

|

Amortizarea bunurilor mobile deosebit de valoroase ale unei instituții |

|

|

Amortizarea altor bunuri mobile ale instituției |

|

|

Deprecierea drepturilor de utilizare a activelor |

|

|

Amortizarea spațiilor de locuit |

|

|

Amortizarea spațiilor nerezidențiale (cladiri și structuri) |

|

|

Deprecierea investițiilor imobiliare |

|

|

Deteriorarea mașinilor și echipamentelor |

|

|

Amortizarea vehiculului |

|

|

Deteriorarea echipamentelor industriale și de afaceri |

|

|

Amortizarea resurselor biologice |

|

|

Deprecierea altor active fixe |

|

|

Deprecierea imobilizărilor necorporale |

|

|

Deprecierea activelor neproduse |

|

|

Amortizarea terenului |

|

|

Amortizarea resurselor subsolului |

|

|

Deprecierea altor active neproduse |

|

|

Calculul veniturilor din leasing financiar |

|

|

Calcule ale veniturilor din plăți pentru utilizarea resurselor naturale |

|

|

Calcule ale veniturilor din dobânzi la depozite, solduri de numerar |

|

|

Calculul veniturilor din dobânzi la alte instrumente financiare |

|

|

Calcule ale veniturilor din dividende din obiecte |

|

|

Calcule ale veniturilor din acordarea de drepturi neexclusive asupra rezultatelor activității intelectuale |

|

|

Calcule pentru alte venituri din proprietate |

|

|

Calculele veniturilor din prestarea de servicii (muncă) în cadrul programului de asigurări obligatorii de sănătate |

|

|

Calculul veniturilor din taxe pentru furnizarea de informații din surse guvernamentale (registre) |

|

|

Calcule pentru plățile de leasing contingente |

|

|

Calcule pentru subvenții în alte scopuri |

|

|

Calcule pentru subvenții pentru investiții de capital |

|

|

Plăți pentru avansuri de asigurare |

|

|

Calcule pentru avansuri pentru servicii și lucrări pentru investiții de capital |

|

|

Calcule pentru plăți în avans pentru chirie pentru folosirea terenurilor și a altor obiecte naturale izolate |

|

|

Decontari cu persoane responsabile pentru plata asigurarilor |

|

|

Decontări cu persoane responsabile pentru plata serviciilor și lucrărilor în scopuri de investiții de capital |

|

|

Decontari cu persoane responsabile pentru plata chiriei de folosinta a terenurilor si a altor obiecte naturale izolate |

|

|

Acordări cu persoane responsabile pentru plata amenzilor pentru încălcarea legislației privind achizițiile publice și încălcarea termenilor contractelor (acordurilor) |

|

|

Decontari cu persoane responsabile pentru plata penalitatilor la obligatiile de datorie |

|

|

Decontari cu persoane responsabile pentru plata altor sanctiuni economice |

|

|

Decontari cu persoane responsabile pentru plata altor cheltuieli |

|

|

Calculele veniturilor din compensarea costurilor |

|

|

Calcule ale veniturilor bugetare din restituirea creanțelor din anii anteriori |

|

|

Calculul veniturilor din penalități pentru încălcarea termenilor contractelor (acordurilor) |

|

|

Calculul veniturilor din daune de asigurare |

|

|

Calculul veniturilor din despăgubiri pentru daune materiale (cu excepția despăgubirilor de asigurare) |

|

|

Calculele veniturilor din alte sume de sechestru |

|

|

Decontări cu autoritatea financiară pentru a clarifica veniturile necunoscute la bugetul anului precedent anului de raportare |

|

|

Decontări cu autoritatea financiară pentru a clarifica veniturile neclare la bugetul anilor anteriori |

|

|

Calcule de asigurare |

|

|

Calcule pentru servicii și lucrări pentru investiții de capital |

|

|

Calcule ale chiriei pentru folosirea terenurilor și a altor obiecte naturale izolate |

|

|

Acordări pentru alte sancțiuni economice |

|

|

Calcule pentru alte cheltuieli |

|

|

Calcule consolidate ale anului precedent anului de raportare |

|

|

Calcule consolidate ale altor ani anteriori |

|

|

Alte calcule pentru anul precedent celui de raportare |

|

|

Alte calcule din anii anteriori |

|

|

Venitul exercițiului financiar precedent celui de raportare |

|

|

Venituri din exercițiile financiare precedente |

|

|

Cheltuielile exercițiului financiar precedent celui de raportare |

|

|

Cheltuieli din exercițiile financiare precedente |

227 „Asigurări”;

228 „Servicii, lucrări în scopul investițiilor de capital”;

229 „Chirie pentru folosirea terenurilor și a altor obiecte naturale izolate.”

Conturi excluse.

Unele conturi au fost excluse din Planul de conturi unificat:

10240 „Imobilizări necorporale – obiecte închiriate”;

10540 „Material – obiecte închiriate”;

10740 „Articole închiriate în tranzit”;

10990 „Cheltuieli de distribuţie”.

Noua editie a conturilor.

|

Ediție veche |

Noua editie |

|---|---|

|

10140 „Active fixe – obiecte închiriate” |

10190 „Active fixe – proprietate în concesiune” |

|

10102 „Sediu nerezidențial” |

10102 „Clădiri nerezidențiale (cladiri și structuri)” |

|

10103 „Structuri” |

10103 „Investiții imobiliare” |

|

10106 „Echipamente industriale și de uz casnic” |

10106 „Inventar industrial și gospodăresc” |

|

10107 „Fondul bibliotecii” |

10107 „Resurse biologice” |

|

10440 „Amortizarea obiectelor închiriate” |

10440 „Amortizarea drepturilor de utilizare a activelor” |

|

10402 „Amortizarea spațiilor nerezidențiale” |

10402 „Amortizarea spațiilor nerezidențiale (cladiri și structuri)” |

|

10403 „Amortizarea structurilor” |

10403 „Amortizarea investițiilor imobiliare” |

|

10406 „Amortizarea echipamentelor de producție și de uz casnic” |

10406 „Amortizarea echipamentelor industriale și de uz casnic” |

|

10407 „Amortizarea fondului bibliotecii” |

10407 „Amortizarea resurselor biologice” |

|

10458 „Amortizarea bunurilor mobile ca parte a bunurilor de trezorerie” |

10452 „Amortizarea bunurilor mobile ca parte a bunurilor de trezorerie” |

|

10459 „Amortizarea imobilizărilor necorporale ca parte a proprietății de trezorerie” |

10454 „Amortizarea imobilizărilor necorporale ca parte a proprietății de trezorerie” |

|

10610 „Investiții în imobile ale unei instituții” |

10610 „Investiții în imobiliare” |

|

10620 „Investiții în bunuri mobile deosebit de valoroase ale unei instituții” |

10620 „Investiții în bunuri mobile deosebit de valoroase” |

|

10630 „Investiții în alte bunuri mobile ale instituției” |

10630 „Investiții în alte bunuri mobile” |

|

10640 „Investiții în obiecte închiriate” |

10640 „Investiții în obiecte de leasing financiar” |

|

10853 „Metale prețioase și pietre prețioase” |

10853 „Valorile fondurilor de stat rusești” |

|

20530 „Calcule pentru venituri din prestarea de muncă și servicii plătite” |

20530 „Calculele veniturilor din prestarea serviciilor (muncă), compensarea costurilor” |

|

20540 „Calcule pentru sumele de sechestru silit” |

20540 „Calcule pentru sumele amenzilor, penalităților, penalităților, despăgubirilor” |

|

20550 „Calcule pe baza veniturilor bugetare” |

20550 „Calcule pentru încasări gratuite de la bugete” |

|

20521 „Decontări cu contribuabilii” |

20521 „Calcule pentru venituri din contracte de leasing operațional” |

|

20531 „Decontări cu plătitorii de venituri din prestări de muncă și servicii remunerate” |

20531 „Calcule pentru venituri din prestarea de servicii (muncă) plătite” |

|

20541 „Decontări cu plătitorii sumelor sechestrate” |

20541 „Calculul veniturilor din penalități pentru încălcarea legislației privind achizițiile publice” |

|

20581 „Decontări cu plătitorii de alte venituri” |

20581 „Calcule pentru încasări necompensate” |

|

20589 „Calcule pentru încasări necompensate” |

20589 „Calcule pentru alte venituri” |

|

20640 „Calcule pentru transferuri gratuite în avans către organizații” |

20640 „Calcule pentru transferuri gratuite către organizații” |

|

20650 „Calcule pentru transferuri anticipate gratuite către bugete” |

20650 „Calcule pentru transferuri gratuite către bugete” |

|

20641 „Calcule pentru transferuri gratuite în avans către organizații de stat și municipale” |

20641 „Calcule pentru transferuri gratuite către organizații de stat și municipale” |

|

20642 „Calcule pentru transferuri gratuite în avans către organizații, cu excepția organizațiilor de stat și municipale” |

20642 „Decontări pentru transferuri gratuite către organizații, cu excepția organizațiilor de stat și municipale” |

|

20651 „Calcule pentru transferuri în avans către alte bugete ale sistemului bugetar al Federației Ruse” |

20651 „Calcule pentru transferuri către alte bugete ale sistemului bugetar al Federației Ruse” |

|

20691 „Calcule pentru avansuri pentru plata altor cheltuieli” |

20996 „Calcule pentru avansuri pentru plata altor cheltuieli” |

|

20891 „Decontări cu persoane responsabile pentru plata altor cheltuieli” |

20891 „Decontări cu persoane responsabile pentru plata taxelor și taxelor” |

|

20940 „Calcule pentru sumele de sechestru silit” |

20940 „Calcule pentru amenzi, penalități, penalități, daune” |

|

20983 „Calcule pentru alte venituri” |

20989 „Calcule pentru alte venituri” |

|

30291 „Calcule pentru alte cheltuieli” |

30293 „Calcul amenzilor pentru încălcarea legislației privind achizițiile publice și încălcarea termenilor contractelor (acordurilor)” |

Instrucțiunea nr. 157n.

Dispoziții generale.

Prevederile Instrucțiunii nr. 157n privind contabilitatea bugetară trebuie aplicate concomitent cu standardele stabilite de Standardul-cadru conceptual. Definițiile termenilor utilizați în Instrucțiunea nr. 157n privind contabilitatea bugetară trebuie utilizate în sensurile date în standardele federale.

La paragraful 3 din Instrucțiunea nr. 157n au fost introduse precizări, conform cărora:

- contabilizarea conturilor extrabilanțiere incluse în planul de conturi de lucru al instituției se efectuează conform unui sistem simplu de evidență contabilă (alineatul 2, paragraful 3 din noua ediție). Anterior, această regulă a fost precizată în paragraful 332 din Instrucțiunea nr. 157n, astfel, această regulă a fost mutată dintr-un punct în altul;

- ca și până acum, la ținerea evidenței contabile, instituția asigură recunoașterea prioritară a cheltuielilor și pasivelor în contabilitate față de recunoașterea posibilelor venituri și active, dar este necesară reflectarea acestor obiecte contabile conform celor mai conservatoare estimări - fără a supraevalua activele și (sau ) venituri și fără subestimarea datoriilor și (sau ) cheltuielilor (principiul prudenței) (paragraful 14 clauza 3 din noua ediție). Astfel, au fost clarificate specificul aplicării principiului prudenței.

Să vă reamintim că clauza 4 din Instrucțiunea nr.157n conținea cerințe pentru generarea și furnizarea de informații atunci când țin înregistrările contabile necesare utilizatorilor interni și externi ai situațiilor financiare pentru ca aceștia să își exercite atribuțiile de control financiar intern și extern. Prin Ordinul Ministerului Finanțelor al Federației Ruse nr.64n, aceste cerințe au fost eliminate, iar standarde similare sunt prescrise în clauza 18 din Standardul-cadru conceptual. Iar punctul 4 din Instrucțiunea nr.157n se precizează într-o nouă ediție: contabilitatea unei instituții se realizează de către unitatea sa structurală, condusă de contabilul-șef sau alt funcționar căruia i se încredințează contabilitatea.

În plus față de acest punct, în paragraful 5 din Instrucțiunea nr.157n a fost introdus un nou alineat cu următorul cuprins: în situația în care o instituție transferă, în baza unui contract (acord), competențele de a ține evidența contabilă către un departament de contabilitate centralizat, evidența contabilă a instituției se realizează de către o unitate structurală a departamentului de contabilitate centralizată sau funcționar al acestuia, căruia i se încredințează punerea în aplicare a competențelor transferate.

Reguli de flux de documente.

Clauza 6 din Instrucțiunea nr. 157n conține o listă de documente pe care o instituție are dreptul să le aprobe ca parte a politicii sale contabile. În general, a rămas același; Ordinul Ministerului Finanțelor al Federației Ruse nr. 64n a adăugat o prevedere conform căreia instituția, în cadrul politicii sale contabile, aprobă regulile fluxului de documente și tehnologia de prelucrare a informațiilor contabile. , inclusiv procedura și calendarul de transfer al documentelor contabile primare (consolidate) în vederea reflectării în contabilitate în conformitate cu graficul de flux de documente aprobat și (sau) procedura de interacțiune între unitățile structurale și (sau) persoanele responsabile cu prelucrarea faptelor economice. viata, la depunerea documentelor contabile primare in scopuri contabile.

Notă:

Instituția asigură păstrarea documentelor de politică contabilă și a altor documente legate de organizarea și menținerea contabilității timp de cel puțin cinci ani de la anul în care au fost utilizate pentru contabilitate și (sau) pentru întocmirea situațiilor contabile (financiare) pentru ultima dată (alin. 12 p. 6 Instrucțiuni Nr.157n în noua ediție).

Documente contabile primare.

La paragrafele 7 – 9 din Instrucțiunea nr.157n conținea cerințe pentru proiectarea, generarea și înregistrarea documentelor contabile primare. Prin Ordinul Ministerului Finanțelor al Federației Ruse nr.64n, aceste paragrafe au fost declarate nevalide, întrucât procedura de lucru cu documentele contabile primare este reglementată de paragrafele 20 - 28 din Partea II a Standardului Cadru Conceptual.

Registre contabile.

Punctele 10 – 11 Instrucțiuni Nr.157n sunt cuprinse într-o nouă ediție și cuprind următoarele prevederi privind utilizarea registrelor contabile:

1) sistematizarea, generalizarea și (sau) gruparea și acumularea informațiilor cuprinse în documentele contabile primare (consolidate) acceptate în contabilitate se realizează în registrele contabile (clauza 10 din noua ediție);

2) registrele contabile se întocmesc după formulare unificate stabilite în cadrul legislaţiei bugetare (clauza 11 din noua ediţie).

Cerințele privind detaliile obligatorii ale registrelor contabile și regulile de menținere a acestora nu au fost incluse în noua ediție a acestor paragrafe (sunt date la articolul 10 din Legea nr.402 - Legea federală), liste de registre contabile (conținute în Ordinul Ministerului Finanțelor al Federației Ruse nr. 52n).

Depozitarea documentelor contabile.

Prevederile privind păstrarea documentelor contabile primare (consolidate), a registrelor contabile și a situațiilor contabile (financiare) din clauza 14 din Instrucțiunea nr.157n sunt prezentate într-un mod nou. În special, conform Ordinului Ministerului Finanțelor al Federației Ruse nr.64n stocarea documentelor, registrelor și rapoartelor specificate este organizată de șeful instituției și (sau) șeful departamentului de contabilitate centralizată.

Atunci când are loc o schimbare a conducătorului instituției și (sau) a contabilului-șef sau a altui funcționar însărcinat cu contabilitatea, se asigură transferul documentelor contabile ale instituției. Procedura de transfer de documente este determinată de instituție ca parte a formării politicilor sale contabile sau în cazul transferului de competențe contabile în temeiul unui contract (acord) de contabilitate centralizată - un astfel de contract (acord) (clauza 14 din Instrucțiune). Nu.157n în noua ediție). În plus, specificul stocării documentelor contabile este reglementat în clauzele 13, 32, 33 din Standardul-cadru conceptual.

Sechestru de documente.

Din paragraful 17 din Instrucțiunea nr.157n a eliminat prevederea potrivit căreia, în cazul sechestrului registrelor contabile, inclusiv sub formă de document electronic, copii ale acestor registre, realizate în modul stabilit de legislația Federației Ruse, sunt incluse în documentele contabile. .

O cerință similară este cuprinsă în clauza 32 din Standardul-cadru conceptual și se aplică la confiscarea nu numai a registrelor contabile, ci și a documentelor contabile primare (consolidate).

Inventar.

Clauza 20 Instrucțiuni Nr.157n, care conține cerințe pentru efectuarea unui inventar al proprietăților, activelor și pasivelor financiare și a altor elemente contabile, inclusiv conturi în afara bilanțului, a fost declarat invalid. Acest lucru se datorează faptului că cerințele de bază pentru inventarierea activelor și pasivelor sunt stabilite în Secțiunea. VIII Standard „Cadrul conceptual”, acestea sunt similare cu cele consacrate la paragraful 20. Astfel, legiuitorul a scos din Instrucțiunea nr.157n normă care se repetă.

Pentru a asigura fiabilitatea datelor contabile și a situațiilor contabile (financiare), activele și pasivele sunt menținute.

În timpul inventarierii este relevată prezența efectivă a activelor și pasivelor, care este comparată cu datele registrelor contabile (clauza 79 din Standardul-cadru conceptual).

* * *

În concluzie, permiteți-ne să vă atragem atenția asupra următoarelor puncte:

1. Urmând standardele federale de contabilitate pentru organizațiile din sectorul public, Instrucțiunea nr.157n servește ca document fundamental pentru ținerea evidențelor contabile ale instituțiilor de toate tipurile. Prin urmare, modificările sunt aduse în primul rând acestei instrucțiuni. În prezent, la Ministerul Justiției au fost înregistrate următoarele ordine ale Ministerului Finanțelor:

din data de 31 martie 2018 Nr. 65n „Cu privire la modificările aduse anexelor la Ordinul Ministerului Finanțelor al Federației Ruse din 6 decembrie 2010 nr.162n „Cu privire la aprobarea Planului de conturi pentru contabilitatea bugetară și Ininstrucțiuni de utilizare” (înregistrat la 26 aprilie 2018 nr. 50911);

din data de 31 martie 2018 Nr. 66n „Cu privire la modificările aduse anexelor la Ordinul Ministerului Finanțelor al Federației Ruse din 16 decembrie 2010 nr.174n „Cu privire la aprobarea Planului de conturi de contabilitate a instituțiilor bugetare și a Instrucțiunilor de aplicare a acestuia” (înregistrată la 26 aprilie 2018 Nr. 50908);

din data de 31 martie 2018 Nr. 67n „Cu privire la modificările aduse anexelor la Ordinul Ministerului Finanțelor al Federației Ruse din 23 decembrie 2010 nr.183n „Cu privire la aprobarea Planului de conturi de contabilitate a instituțiilor autonome și a Instrucțiunilor de aplicare a acestuia” (înregistrată la 27 aprilie 2018 Nr. 50923).

2. În Ordinul Ministerului Finanțelor al Federației Ruse nr.64n nu există prevederi privind intrarea sa în vigoare. Poate că va începe să intre în vigoare ca regulă generală la 10 zile de la publicarea oficială, sau procedura de intrare în vigoare poate fi adoptată printr-o scrisoare sau ordin al Ministerului Finanțelor.

3. Planul de conturi unificat a suferit modificări semnificative: unele conturi au fost excluse, unele sunt prezentate într-o nouă ediție și au fost introduse și conturi noi. Din prevederile generale ale Instrucțiunii nr.157n exclude prevederile care dublează normele Standardului-cadru conceptual.

4. Articolul descrie modificările aduse Planului de conturi unificat și procedura generală de aplicare a acestuia. În următoarele numere vom continua să luăm în considerare alte secțiuni ale Instrucțiunii nr. 157n.

Ce este Ordinul nr. 157n (instrucțiuni privind contabilitatea bugetară) modificat (2019)? Aceasta este o structură unificată pentru formarea conturilor sintetice și analitice, menită să distribuie faptele activităților financiare și economice ale entității pe active și pasive. Pe lângă procedura de generare a conturilor contabile, documentul conține explicații detaliate ale regulilor de aplicare și executare a înregistrărilor - tranzacții contabile.

Instrucțiunea 157n privind contabilitatea bugetară în anul 2019 cu modificările ulterioare, textul a fost modificat ultima dată la 31.03.2018 printr-un Ordin separat nr. 64n.

Cine ar trebui să aplice:

- proprietate de stat, BU și AU;

- agențiile guvernamentale și administrațiile locale;

- autorităţile financiare şi Trezoreria;

- fonduri extrabugetare de toate nivelurile.

Document curent: instrucțiunea 157n privind contabilitatea bugetară în 2019 cu modificări (descărcare).

Memo privind instrucțiunile 157n privind contabilitatea bugetară în 2019 cu modificări

Pentru toate tipurile de instituții guvernamentale, sunt prevăzute reglementări separate care reglementează caracteristicile formării unui plan de conturi unificat pentru un anumit tip.

Astfel, pentru angajații din sectorul public, un plan de conturi unificat este aprobat prin Ordinul Instrucțiunii 174n privind contabilitatea bugetară în anul 2019, cu modificările ulterioare. Nume complet - Ordinul Ministerului Finanțelor al Federației Ruse din 16 decembrie 2010 nr. 174n.

Ordin curent - nr. 174n (instrucțiuni pentru contabilitate bugetară) cu modificări (2019)

Pentru instituțiile autonome - Ordinul Ministerului Finanțelor al Rusiei din 23 decembrie 2010 nr. 183n (modificat la 31 martie 2018)

Pentru agențiile guvernamentale și alți beneficiari ai fondurilor bugetare - 162n (instrucțiuni pentru contabilitatea bugetară) astfel cum a fost modificat (2019) (Ordinul Ministerului Finanțelor al Federației Ruse din 6 decembrie 2010 nr. 162n)

Caracteristicile aplicației

Vă rugăm să rețineți că utilizarea tuturor conturilor contabile menționate în documentele de reglementare nu este necesară. Fiecare instituție stabilește în mod independent lista conturilor sintetice și analitice care sunt necesare pentru a menține o contabilitate cu drepturi depline. Planul de conturi de lucru este aprobat în politica contabilă a organizației.

Permiteți-ne să vă reamintim că agențiile guvernamentale au dreptul de a aplica detalii suplimentare conturilor contabile existente. Acest lucru poate fi stabilit de către fondator sau un manager de rang superior al BS.

Documente primare și contabile

52n (instrucțiuni de contabilitate bugetară), cu modificările ulterioare (2019), reglementează formele documentației primare și registrele contabile pentru a reflecta faptele economice ale activităților instituției. Documentul este valabil pentru toate tipurile de instituții guvernamentale (Ordinul Ministerului Finanțelor al Rusiei din 30 martie 2015 nr. 52n (modificat la 17 noiembrie 2017)).

Documentul precizează:

- lista de formulare de documente primare și jurnale contabile;

- formulare de documentare unificate;

- recomandări metodologice pentru completarea formularelor.

Să remarcăm că instituțiile au dreptul de a dezvolta (modifica, schimba sau crea) în mod independent alte forme de documentație primară și contabilă care țin cont de caracteristicile specifice ale activităților organizației. Astfel de norme sunt consacrate în Legea nr. 402-FZ. Cu toate acestea, este mai bine să coordonați astfel de decizii cu RBS de nivel superior. Cu alte cuvinte, instrucțiunea 52n privind contabilitatea bugetară în 2019, astfel cum a fost modificată, nu este obligatorie pentru utilizare.

Raportarea bugetului

Lista completă a formularelor de raportare pentru angajații din sectorul public este reglementată și prin instrucțiuni speciale ale Ministerului Finanțelor - în instrucțiunile privind contabilitatea bugetară pentru instituțiile bugetare în anul 2019. Documentul de reglementare stabilește:

- alcătuirea completă a formularelor de raportare;

- frecvența livrării;

- procedura de raportare;

- Caracteristici de reflectare a operațiunilor contabile în formularele de raportare.

Oficialii au diferenţiat însă componenţa şi procedura de întocmire a situaţiilor financiare pe tipul de instituţie.

Pentru beneficiarii de fonduri bugetare (agenții guvernamentale de trezorerie, autorități de stat și municipale, autorități financiare și Trezorerie, precum și fonduri extrabugetare), se aplică Instrucțiunea nr. 191n (Ordinul Ministerului Finanțelor al Rusiei din 28 decembrie 2010 nr. 191n (modificată la 30 noiembrie 2018)).

AU și BU trebuie să întocmească situații financiare ținând cont de 33n (instrucțiuni pentru contabilitatea bugetară) astfel cum a fost modificat (2019) (Ordinul Ministerului Finanțelor al Rusiei din 25 martie 2011 nr. 33n (modificat la 30 noiembrie 2018) ).

Vă rugăm să rețineți că termenele limită sunt stabilite individual. Instrucțiunea 33n privind contabilitatea bugetară în anul 2019, cu modificările ulterioare, nu reglementează termenele. Adică, termenele limită specifice pentru furnizarea de rapoarte contabile lunare, trimestriale și anuale sunt stabilite de RBS de nivel superior sau de fondator.

Documente utile în munca unui contabil

Pe lângă instrucțiunile cheie privind contabilitatea în instituțiile bugetare în 2019, contabilii folosesc alte reglementări. De exemplu, Ordinul nr. 173n (instrucțiuni de contabilitate bugetară), cu modificările ulterioare (2019), reglementează procedura de generare a informațiilor, precum și regulile de schimb de informații cu autoritățile comitetului financiar pentru ținerea unui registru al contractelor încheiate ca rezultat al achiziției.

Dar procedura de returnare a fondurilor la bugetul federal al statului este stabilită în instrucțiunea 152n privind contabilitatea bugetară în 2019, astfel cum a fost modificată.