Formulář rozvahy 1 vzor formuláře. Jak vypadá hotová rozvaha společnosti? II. Oběžná aktiva

Reportingová dokumentace je nezbytná pro každou firmu, společnost, korporaci. Obecně každý podnik, který provozuje a vykonává jakoukoli činnost. Rozvaha je sestavena za konkrétním účelem - zobrazit úplný obraz o finanční situaci daného podniku za určité časové období, které se nazývá účetní období a lze jej individuálně nastavit v rámci potřeb podniku entita.

Příklad vyplnění formuláře 1

První list:

Druhý list:

Jak předložit účetní rozvahu společnosti

Pro správné podávání výkazů je nutné sestavit rozvahu podle určitých požadavků. V oficiální verzi na ně odpovídá formulář 1. Rozvahu ve formuláři 1 vyplňují všechny organizace předkládající zprávy.

Některé organizace mohou tento formulář vylepšit, aby vyhovoval jejich potřebám, ale musí být splněny obecné požadavky, včetně zachování kódování tohoto dokumentu. Musí být doprovázeno vysvětlením obecným způsobem podávání zpráv.

Formulář OKUD 0710001 byl schválen příslušným příkazem Ministerstva financí č. 66n jako hlavní příklad pro sestavení rozvahy. Skládá se ze dvou částí – které odrážejí všechny základní informace o finanční činnosti podnikatelského subjektu.

Formulář 1 má po vyplnění následující požadavky:

- Správnost a spolehlivost zadaných informací.

- Žádné chyby ani opravy.

- Dostupnost všech potřebných údajů při vyplňování titulní části.

OKUD 071001 lze vyplnit částkami v tisících nebo milionech. V případě, že je obrat společnosti velmi velký, což vyvolává výskyt velkého počtu nul v rozvaze, může si společnost vybrat vhodné snížení částky a zahrnout vysvětlení do doprovodných dokumentů.

Úplný návod, jak vytvořit rovnováhu, můžete vidět v tomto videu:

Podstata rozvahy

Komponenty tohoto typu výkaznictví jsou Majetek a Závazek, které mají sekce a obsahují skupiny účetních položek. Rozvaha podniku musí být sestavena v souladu s touto strukturou, aby plně zobrazovala všechny fondy v rámci jejich příslušnosti k článkům a poté k oddílům.

Všechny ukazatele finanční pozice jsou platné po určitou dobu. Pro vytvoření správného a objektivního názoru na organizaci se proto vyplatí zvážit rovnováhu, která je v danou chvíli relevantní.

Existují různé typy, jejichž příkladem jsou. Je to horizontální analýza, která vám umožní vytvořit objektivní obrázek o výkonnosti organizace v čase.

Rozvaha je potřebná nejen pro vnitřní kontrolu a analýzu činností. Je také nutné jej předložit jako součást účetního výkaznictví finančnímu úřadu a také statistickým úřadům.

Rozvaha ve formuláři 1 se předkládá jednou ročně finančním úřadům spolu s průvodními dokumenty. Některé podniky mají právo předložit zjednodušený formulář hlášení a nepřikládat vysvětlující dokumenty. Toto právo upravuje daňový řád.

Může být předložen daňovým kontrolním orgánům samostatně nebo prostřednictvím zmocněnce prostřednictvím zástupce, zaslán poštou se seznamem příloh a také předán elektronicky pomocí internetu.

Stojí za zmínku, že pokud nebude rozvaha předložena k posouzení včas, mohou být podnikatelskému subjektu uloženy pokuty. Také osoba odpovědná za hlášení může nést administrativní odpovědnost.

K předkládání účetních výkazů finančním úřadům, statistickým úřadům i k interní kontrole tedy potřebujete formulář rozvahy, který musí vyplnit odpovědná osoba. Tento dokument je velmi důležitý pro sestavení objektivního popisu finanční situace organizace, ale i správného rozdělení financí při jejím provozu. Na základě analýzy rozvahy si můžete vytvořit nejen názor na stav financí, ale také udělat nějaké prognózy pro budoucí práci.

Standardní formulář rozvahy č. 1. Rozvaha se také vyplňuje v tisících a milionech rublů, za desetinnou čárkou neobsahuje žádná desetinná místa. Pokud je při vyplňování rozvahy cizí měna, pak se přepočítá na domácí měnu směnným kurzem centrální banky k 31. prosinci. Údaje jsou převzaty z rozvahy a jsou vyplněny všechny položky rozvahy.

V formulář rozvahy V horním řádku je uvedeno datum, ke kterému je rozvaha sestavena. Například „31. prosince 2011“. Dále uveďte zkrácený nebo úplný název společnosti, daňové identifikační číslo a druh činnosti, který schvalují orgány státní statistiky. Dále byste při vyplňování rozvahy měli uvést kód právní formy společnosti a také kód majetku podle klasifikátorů, které odpovídají OKFS a OKOPF. Vyberte příslušnou měrnou jednotku a poté uveďte její kód, například 385 tisíc. třít.; 182 milionů třít. Ve formě rozvahy v řádku „Umístění“ musíte uvést sídlo společnosti. Dále se údaje zapisují do formuláře rozvahy do řádku „datum schválení“, kde se nastavuje datum ročního výkaznictví. Řádek „datum odeslání/převzetí“ uvádí přesné datum odeslání účetních výkazů, odesílání probíhá e-mailem, poštou nebo jinými způsoby a také v tomto řádku můžete uvést datum skutečného převodu rozvaha.

Nyní přejdeme k tabulce pro vyplnění rozvahy. sestává z pěti oddílů: tři oddíly se týkají závazků organizace a dvě se týkají majetku organizace. Formulář rozvahy si můžete stáhnout. V prázdných sloupcích formuláře rozvahy jsou umístěny pomlčky. Zůstatek na začátku roku je zachycen na účetních účtech ve třetím sloupci. Následuje vyplnění čtvrtého sloupce. V posledním a posledním řádku 190 formuláře rozvahy se pro každý odpovídající sloupec přidávají řádky sto deset až sto padesát.

Pro vyplnění rozvahy konečného řádku 290 druhého oddílu se pro každý odpovídající sloupec přidávají řádky dvě stě deset - dvě stě sedmdesát. V řádku tři sta se píše součet řádků sto devadesát - dvě stě deset. Při vyplňování rozvahy se na řádek 490 uvádí součet řádků čtyři sta deset - čtyři sta sedmdesát, k řádku čtyři sta jedenáct se nepřihlíží. Řádek 590 zaznamenává součet řádků pět set deset – pět set dvacet. Řádek 621 udává součet řádků šest set dvacet jedna – šest set dvacet pět. V řádku 690 pátého oddílu jsou zaznamenány součty řádků šest set deset, šest set dvacet, šest set třicet - šest set šedesát. A v řádku 700 byste měli uvést částky na následujících řádcích: čtyři sta devadesát, pět set devadesát, šest set devadesát, tři oddíly odpovědnosti.

Formulář rozvahy č. 1 stvrzuje podpisem s přepisem hlavní účetní a vedoucí. Datum je uvedeno na titulní straně proti sloupci „datum“.

Účetní závěrka obsahuje formu výkazu finanční výkonnosti, formulář 2. Na rozdíl od rozvahy odráží dynamické ukazatele, jako jsou výnosy, náklady a zisk získaný v důsledku podnikatelské činnosti. Tento registr vzniká na základě účetních informací a často jej požadují majitelé při žádosti o úvěry i příslušné orgány.

Legislativa určuje, že účetnictví je odpovědností každého podnikatelského subjektu, který je registrován u Federální daňové služby jako právnická osoba.

V tomto případě se nedělají výjimky a nebere se v úvahu organizační forma podniku, používaný daňový systém atd. Účetní výkazy a v jejich složení zpráva o výsledku hospodaření musí být zaslány do Rostatu a INFS těla bez problémů.

Neziskové organizace a advokátní komory musí také předložit výkaz zisků a ztrát, formulář 2, protože tento formulář musí vyplnit všechny subjekty.

Pouze občané, kteří jsou jako organizační a právní forma těchto povinností osvobozeni. Stejné právo existuje pro divize zahraničních společností. Všechny tyto subjekty mohou vypracovávat hlášení a zasílat je úřadům dobrovolně. Dříve nemusely výkazy vypracovávat a podávat příslušným úřadům pouze společnosti využívající zjednodušený daňový systém.

Společnost může být klasifikována jako malá firma. V tomto případě ustanovení zákona stanoví pro tyto společnosti zjednodušený postup ohlašování.

Pozornost! I když této výhody využijete, společnost musí připravit a odevzdat formuláře účetního výkaznictví, ale ve zjednodušené podobě. Společnosti si musí pamatovat, že toto vykazování zahrnuje výkaz finančních výsledků, formulář 2 a.

Jaký formulář použít – zjednodušený nebo úplný

Podnik, který nesplňuje kritéria pro zařazení mezi malé podniky, musí předložit formulář 1 rozvahy a formulář 2 účetní závěrky v plném rozsahu podle poskytnutých formulářů výkaznictví.

Organizace, které mají právo používat zjednodušené výkazy, jsou určeny legislativou „O účetnictví“, mezi ně patří:

- Společnosti klasifikované jako malé podniky.

- Nezisková organizace.

- Účastníci výzkumných a vývojových projektů týkajících se legislativy Skolkovo.

Pouze tyto účetní jednotky mají právo sestavovat zjednodušené účetní výkazy. Na základě převažujících okolností a charakteristik podniku se mohou samostatně rozhodnout o použití formulářů pro hlášení. Musí toto rozhodnutí konsolidovat v účetních zásadách společnosti.

Použití zjednodušeného vykazování je však nepřijatelné pro takové podnikatelské subjekty, jako jsou:

- Firmy, jejichž výkaznictví musí být ověřeno statutárním auditem. Jsou stanoveny příslušnou legislativou.

- Společnosti bytových a bytových stavebních družstev.

- Úvěrová spotřební družstva.

- Mikrofinanční společnosti.

- Vládní organizace.

- Strany a jejich pobočky v regionech.

- Advokátní komory, advokátní kanceláře, advokátní komory, právní konzultace.

- Notáři.

- Neziskové podniky.

Termíny odevzdání zpráv

Účetní závěrky včetně formuláře 1 rozvahy, formuláře 2 výkazu finanční výkonnosti atd. musí být zaslány finančním úřadům a Rosstatu nejpozději do 31. března následujícího roku. Toto dočasné omezení platí pouze pro výše uvedené subjekty.

Pro statistiku je však možné, že při výskytu určitých událostí bude nutné ke standardnímu balíčku připojit zprávu auditora k připravované výroční zprávě. Společnost ji musí předložit Rosstatu do deseti dnů od data, kdy auditoři vydali zprávu, nejpozději však do 31. prosince následujícího účetního roku.

Kromě toho mohou být hlášení předkládána jiným kompetentním orgánům a také zveřejňována vzhledem k charakteristice druhu činnosti vykonávané v souladu s právními normami. Například společnosti, které jsou touroperátory, musí předložit účetní formuláře Rostourismu do tří měsíců od data jeho schválení.

Právní řád stanoví odlišný postup ohlašování pro společnosti registrované k 1. říjnu. Svého práva a podávání hlášení mohou uplatnit až 31. března následujícího roku, ale o rok později.

Například společnost Rassvet LLC byla zaregistrována u Federální daňové služby 23. října. Rozhodnutím vedení společnost předloží do 31. března 2019 výroční zprávu včetně informací za celé období činnosti v jedné zprávě.

Pozornost! Společnosti musí podávat zprávy každoročně. Reporting, zejména report o finanční výkonnosti Formulář 2, lze předkládat nejen ročně, ale také měsíčně nebo čtvrtletně.

Jeho příjemci jsou v tomto případě zpravidla vlastníci, kteří jej využívají k rozhodování o řízení, úvěrové instituce ke zpracování půjček a úvěrů atd. Takové účetní výkazy se nazývají mezitímní.

Způsoby doručení

Formulář 2 zprávy o finanční výkonnosti, který je součástí výroční zprávy, lze zaslat příslušným orgánům těmito způsoby:

- Přijďte do institucí a odevzdejte účetní závěrku odpovědné osobě osobně v papírové podobě ve dvou vyhotoveních. Někdy vás také mohou požádat o poskytnutí elektronického souboru. Tato metoda není dostupná pro společnosti s více než sto zaměstnanci.

- Pošlete cenný dopis prostřednictvím pošty nebo kurýrní služby. Pošta bude vyžadovat soupis tohoto dopisu.

- Pomocí elektronické správy dokumentů můžete podávat výroční zprávy všem stanoveným úřadům, pokud existují. K tomuto účelu lze využít specializovaný program, webové stránky finančních úřadů apod.

Formulář a vzor pro vyplnění zprávy o finanční výkonnosti ve formuláři 2 v roce 2019

Jak vyplnit formulář 2 výkazu zisků a ztrát: plná verze

Při vyplňování formuláře 2 výkazu finančních výsledků byste měli dodržet určitou posloupnost.

Sledované období je uvedeno pod názvem zprávy. Dále v tabulce vpravo je uvedeno datum sestavení zprávy. Níže je třeba zapsat celý nebo zkrácený název společnosti a v tabulkové části - registrační kód s Rosstatem.

Poté se odráží DIČ vykazující společnosti. Dále je název hlavního druhu činnosti prováděné společností zapsán slovy a kód OKVED 2 je uveden v číslech.

Na dalším řádku je uvedena organizační forma a forma vlastnictví organizace a vedle ní jsou umístěny odpovídající kódy. Dále se zaznamená použitá měrná jednotka.

Samotná zpráva je tabulka, ve které jsou ukazatele výkonnosti společnosti zohledněny v termínech a ve sloupcích - jejich hodnota ve sledovaném období a předchozí podobné. Dochází tak ke srovnání dvou období činnosti.

Řádek 2110 by měl odrážet příjem přijatý během vykazovaného období ze všech typů činností. Tento ukazatel se rovná kreditnímu obratu na účtu. 90,1. V tomto případě by měla být z částky příjmů odstraněna DPH.

V následujících řádcích této podčásti můžete rozklíčovat částky příjmů podle druhu činnosti. Malé podniky to nemusí dělat.

Řádek 2210 uvádí výši nákladů vynaložených podnikem na výrobu výrobků nebo poskytování služeb (práce). Odráží se výše obratu na účtu. 90,2.

Současně, v závislosti na použité metodě tvorby nákladů, může výše nákladů zahrnovat administrativní náklady nebo ne. Pokud nejsou zahrnuty v nákladové ceně, promítnou se tyto částky do řádku 2220.

V případě potřeby je zde také proveden rozpis výdajů podle oblasti činnosti.

Formulář 1 rozvahy je hlavní a možná i nejdůležitější složkou účetní závěrky. Používá se k posouzení finanční situace organizace. Vyplňují jej všechny společnosti bez výjimky. Proto by měl každý sebeúctyhodný účetní vědět, jak se rozvaha vyplňuje. V tomto článku vám řekneme a ukážeme, jak to udělat správně.

Rozvaha podniku - formulář 1 nebo 0710001?

Formulář 1 rozvaha byl oficiálně nazýván až do roku 2011, přičemž byly v platnosti formuláře výkazů schválené nařízením Ministerstva financí Ruské federace ze dne 22. července 2003 č. 67n.

V nařízení Ministerstva financí Ruska ze dne 2. července 2010 č. 66n, které schválilo účetní formy, které jsou v současné době relevantní, se pojem „formulář 1“ nepoužívá. Nyní jsou formuláře kódovány podle OKUD - Všeruského klasifikátoru manažerské dokumentace (OK 011-93), schváleného vyhláškou Státní normy Ruska ze dne 30. prosince 1993 č. 299. A podle něj kód rozvahy je 0710001.

Většina z nás však rozvahu nadále nazývá postaru – z tradice nebo z pohodlnosti. Koneckonců, každý účetní chápe, co chce dostat ten, kdo od něj požaduje formulář číslo 1.

Přečtěte si o funkcích vyplňování formuláře zjednodušené rozvahy.

POZORNOST! Od 6. 1. 2019 je platný formulář rozvahy ve znění vyhlášky Ministerstva financí ze dne 19. 4. 2019 č. 61n.

Klíčové změny v něm (a dalších přehledech) jsou:

- nyní lze hlášení připravit pouze v tisících rublech, miliony již nelze použít jako měrnou jednotku;

- OKVED v záhlaví nahrazen OKVED 2;

- Rozvaha musí obsahovat údaje o auditorské organizaci (auditorovi).

Auditorskou známku by měly dostat pouze ty společnosti, které podléhají povinnému auditu. Finanční úřady jej využijí jak k uložení pokuty samotné organizaci, pokud ignorovala povinnost podrobit se auditu, tak k tomu, aby věděly, od kterého auditora si mohou vyžádat informace o organizaci v souladu s čl. 93 Daňový řád Ruské federace.

K významnějším změnám došlo ve formuláři 2. Další podrobnosti viz.

Struktura rozvahy

Rozvahu (F-1) tvoří aktiva a pasiva včetně oddílů, v každém z nich jsou řádky obsahující údaje o určitých typech majetku nebo závazků.

Dílo obsahuje 2 části:

I. Dlouhodobý majetek

Obsahuje informace o dlouhodobém majetku, nehmotném majetku, výzkumu a vývoji, dlouhodobých finančních investicích, tedy o majetku, který nelze rychle prodat.

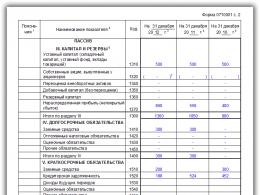

II. Oběžná aktiva

Jedná se o tzv. krátkodobý (snadno zpeněžitelný) majetek: zásoby, pohledávky se splatností do 1 roku, krátkodobé finanční investice, hotovost.

Pasiv má 3 sekce:

III. Kapitál a rezervy

Odráží informace o kapitálu organizace (autorizovaný, rezervní, dodatečný) a nerozděleném zisku (nekrytá ztráta).

IV. dlouhodobé povinnosti

Jedná se o závazky se splatností delší než 12 měsíců (vypůjčené, vyměřené, odložené).

V. Krátkodobé závazky

Tato část poskytuje informace o závazcích se splatností kratší než jeden rok, včetně vypůjčených prostředků, závazků, dohadných položek a ostatních závazků.

Další informace o některých nuancích, které vyžadují zohlednění při vyplňování jednotlivých řádků rovnováhy, si přečtěte v tomto materiálu .

Vyplnění formuláře 1 rozvahy v roce 2019 (vzor)

Všechny ukazatele rozvahy jsou uvedeny k jednomu z dat:

- datum vykázání (v povinných případech je to 31. prosinec vykazovaného roku);

- 31. prosince předchozího roku;

- 31. prosince roku předcházejícího tomu předchozímu.

Rovnováhy jsou kódovány. Kód je převzat z Přílohy 4 k Objednávce č. 66n. S přihlédnutím k těmto kódům bude vzorový formulář rozvahy 1 vypadat takto:

|

Vysvětlivky |

Název indikátoru |

Dne ____ 20__ |

|||

|

I. DLOUHODOBÝ AKTIVA |

|||||

|

Nehmotný majetek |

|||||

|

Výsledky výzkumu a vývoje |

|||||

|

Nehmotný vyhledávací majetek |

|||||

|

Majetek pro vyhledávání materiálu |

|||||

|

Dlouhodobý majetek |

|||||

|

Výnosné investice do hmotných aktiv |

|||||

|

Finanční investice |

|||||

|

Odložená daňová pohledávka |

|||||

|

Ostatní dlouhodobý majetek |

|||||

|

Celkem za oddíl I |

|||||

|

II. OBĚŽNÁ AKTIVA |

|||||

|

Daň z přidané hodnoty z nakoupeného majetku |

|||||

|

Pohledávky |

|||||

|

Finanční investice (kromě peněžních ekvivalentů) |

|||||

|

Hotovost a hotovostní ekvivalenty |

|||||

|

Další běžný majetek |

|||||

|

Celkem za oddíl II |

|||||

|

III. KAPITÁL A REZERVY |

|||||

|

Základní kapitál (základní kapitál, základní kapitál, vklady společníků) |

|||||

|

Vlastní akcie nakoupené od akcionářů |

|||||

|

Přecenění dlouhodobého majetku |

|||||

|

Dodatečný kapitál (bez přecenění) |

|||||

|

Rezervní kapitál |

|||||

|

Nerozdělený zisk (nekrytá ztráta) |

|||||

|

Celkem za oddíl III |

|||||

|

IV. DLOUHODOBÉ POVINNOSTI |

|||||

|

Vypůjčené prostředky |

|||||

|

Odložené daňové závazky |

|||||

|

Dohadné položky pasiv |

|||||

|

Jiné povinnosti |

|||||

|

Celkem za oddíl IV |

|||||

|

V. KRÁTKODOBÉ ZÁVAZKY |

|||||

|

Vypůjčené prostředky |

|||||

|

Splatné účty |

|||||

|

výnosy budoucích období |

|||||

|

Dohadné položky pasiv |

|||||

|

Jiné povinnosti |

|||||

|

Celkem za oddíl V |

|||||

Ukázku vyplnění úplné rozvahy, vytvořené pomocí konkrétních čísel, naleznete v článku „Postup pro sestavení rozvahy (příklad)“ .

Kde si mohu stáhnout formulář 1 (F-1) rozvahy?

Formulář 1 rozvahy si můžete stáhnout na webových stránkách kteréhokoli z právních referenčních systémů. Nechybí ani příklady a příklady vyplňování tohoto dokumentu.

Šablony všech forem finančních výkazů jsou k dispozici také na webových stránkách Federální daňové služby Ruské federace v sekci „Daňové a účetní výkazy“.

Kromě toho lze formulář rozvahy (oficiálně existující ve 2 verzích) nalézt na našich webových stránkách v materiálu „Formulář podnikové rozvahy (ke stažení)“.

Výsledek

Rozvaha je vypracována na zvláštním formuláři schváleném pro tento účel ministerstvem financí Ruska a v souladu s určitými pravidly pro vkládání informací do ní. Od 1. června 2019 má formulář rozvahy nové vydání. Formuláře a příklady vyplnění zůstatku naleznete na webových stránkách Federální daňové služby a na našich webových stránkách.

Všechny organizace pravidelně připravují informace o své finanční situaci k datu vykázání, finančních výsledcích operací a peněžních tocích za vykazované období v souladu s požadavky federálního zákona ze dne 6. prosince 2011 č. 402-FZ. Hovoříme o účetním (finančním) výkaznictví. O rozvaze a její podobě v letech 2018-2019. Řekneme vám to v našem materiálu.

Proč potřebujete rozvahu?

V rámci účetní závěrky je nejdůležitější formulář pro vyplnění rozvahový formulář. Charakterizuje finanční situaci organizace k datu účetní závěrky (bod 18 PBU 4/99).

V rozvaze jsou aktiva a pasiva rozdělena v závislosti na jejich splatnosti (splatnosti) na krátkodobá a dlouhodobá. Aktiva a pasiva jsou považována za krátkodobá, pokud doba jejich oběhu (splácení) není delší než 12 měsíců po datu vykázání nebo trvání provozního cyklu, pokud je delší než 12 měsíců. Všechna ostatní aktiva a pasiva jsou v rozvaze vykázána jako dlouhodobá.

Jakou formou je bilance prezentována?

Podoba rozvahy byla schválena nařízením Ministerstva financí Ruska ze dne 2. července 2010 č. 66n. Tento příkaz je v platnosti od roční účetní závěrky za rok 2011 a v posledních letech se významně nezměnil.

Při sestavování rozvahy organizace samostatně určuje podrobnost ukazatelů po položkách s přihlédnutím k úrovni významnosti.

Formulář 1 „Rozvaha“:

Ve formátu Excel, formulář rozvahy 2018-2019:

Zároveň je v účetních výkazech podávaných finančním a statistickým úřadům za sloupcem „Název ukazatele“ uveden sloupec „Kód“, ve kterém jsou uvedeny kódy ukazatelů podle