D91 k67, což znamená kabeláž. Krátkodobé a dlouhodobé půjčky - účtování v účetnictví Kredit 67 účtu ukazuje, co nám dlužíme

Účet 67 je pasivním účtem „Zúčtování dlouhodobých úvěrů a půjček“, shromažďuje informace o stavu a pohybu dlouhodobých úvěrů a půjček přijatých podnikem za období delší než jeden rok. Na standardních účtováních a praktických příkladech si prostudujeme specifika použití účtu 67, včetně promítnutí do účtování operace vydání dluhopisu v hodnotě vyšší, než je jeho jmenovitá hodnota.

Tento účetní účet je pasivní a jeho nárůst se projevuje jako kredit a jeho pokles jako debet. Jinými slovy, příjem dlouhodobých půjček a půjček, jakož i načítání úroků z nich, se odráží jako půjčka a jejich splácení - jako debet:

Chcete-li samostatně účtovat tělo půjčky a naběhlý úrok, lze pro účet 67 otevřít speciální podúčty:

Dlouhodobé úvěry a půjčky lze v účetních záznamech podniku promítnout dvěma způsoby:

- Plně na účet 67 před datem splatnosti;

- Nebo na účet 67, kdy do data splatnosti zbývá 365 dní. Dále je částka úvěru převedena na účet 66 a tam je zohledňována až do konce doby splácení.

Zvolený účetní postup musí být uveden v účetní politice podniku.

Získejte 267 videolekcí na 1C zdarma:

Dodatečné výdaje na úvěry a půjčky se zohledňují v rámci ostatních výdajů zaúčtováním Dt 91,2 Kt 51, 60, 76 atd.

Analytické účtování pro účet 67 se provádí podle druhu:

- Půjčky a úvěry;

- Úvěrové organizace;

- Věřitelé;

- Individuální půjčky a úvěry;

- Úvěrové organizace, které mají eskontované směnky a jiné dluhové závazky, emitenti směnek, jednotlivé směnky.

Typická účtování pro účet 67

Účty korespondence 67 a hlavní položky pro dlouhodobé úvěry a půjčky jsou uvedeny v tabulce níže:

| Dt | ČT | Popis zapojení |

| 50,51,52,55 | 67 | Příjem dlouhodobých půjček a úvěrů Odkup – zpětné zaúčtování |

| 07,10,11,41 | 67 | Obdrželi komoditní půjčku s materiálními prostředky od zemědělské organizace |

| 66 | 67 | Opětovné vydání půjček |

| 67 | 51,52,55 | Připsání půjčky nebo vypůjčených prostředků na bankovní účet |

| 60 | 67 | Platba dodavateli/zhotoviteli prostřednictvím dlouhodobých úvěrů nebo půjček |

| 68 | 67 | Rozpočtový dluh byl hrazen prostřednictvím dlouhodobých půjček |

| 76 | 67 | Splatil dluh jiným věřitelům prostřednictvím úvěrů nebo půjček |

| 91 | 67 | Naběhlé úroky z přijatých půjček nebo úvěrů |

| 91 | 67 | Zohledňují se kladné kurzové rozdíly v cizí měně. Negativní - obrácené zapojení. |

Příklady transakcí s transakcemi na účtu 67

Příklad 1. Zaúčtování dlouhodobého úvěru přijatého od banky

LLC "Vesna" obdržela půjčku od banky OJSC "Osen" na 3 roky ve výši 2 500 000 rublů. Jistina a úrok se vypočítávají měsíčně ve stejných splátkách se sazbou 13,5 % ročně.

Tabulka transakcí k účtu 67 - Dlouhodobý úvěr:

Příklad 2. Emise dluhopisu s hodnotou vyšší než je jeho jmenovitá hodnota

Řekněme, že organizace umístila na sekundární trh dluhopis v hodnotě 16 000 rublů, nominální hodnota – 10 000 rublů. se splatností 24 měsíců.

Vstupní tabulka – Emise dluhopisu s hodnotou vyšší než je jeho nominální hodnota.

Účetní účet 67, zařazený do kategorie registrů vypořádání, informuje o dvou zdrojích finančních prostředků přitahovaných podniky zvenčí - půjčkách a úvěrech poskytnutých na dobu delší než jeden rok. Zohledňuje informace o obchodních a peněžních závazcích ve formě jistiny a poplatků za užívání.

Účtování na účet 67

Operace s cílem přilákat vypůjčený kapitál se účtují bez ohledu na okamžik uzavření smluv při přijetí peněz nebo majetku. To znamená, že několik tranší vytvoří dluh k různým datům. Přijetí jistiny se zaznamenává korespondenčně na úvěrový účet. 67 s debetem pro účtování majetku v závislosti na typu uzavřených smluv:

Narůstání úroků z dlouhodobých vypůjčených prostředků se bere v úvahu v závislosti na objektech, do kterých jsou přitahované investice prováděny. Na účet 67 se připisuje debet:

- 08 – náklady na vytvoření dlouhodobého majetku (výstavbu) se zvyšují do doby konzervace nebo dokončení stavebních prací;

- 91/01 – jsou zohledněny výdaje za použití úvěrů na pořízení jiného majetku, jakož i na zmrazené a dokončené investiční objekty.

Příklad

Organizace skončila 24. května 2016. dohoda s prodejcem vozů Ford na dodávku 3 autobusů s úvěrem (odložená platba) na 2 ks na 3 roky za 10 % ročně. Zároveň na stavbu garáže dne 06.06.2016. Bankovní úvěr byl poskytnut na 11,6 %.

|

Částka, tisíc rublů |

Základna |

|||

|

Přijaté autobusy |

||||

|

Dluh vůči protistraně byl přeúčtován na účet 67 jako závazek z úvěru |

||||

|

Zaplaceno 1 auto |

||||

|

Autobusy jsou na lince |

||||

|

Úroky připsané dodavateli |

||||

|

Přijaté peníze od úvěrové instituce |

||||

|

Za použití bankovního úvěru byl účtován poplatek |

||||

|

Úroky připsané dodavateli |

Stavba garáže byla dokončena v září a od října jsou úroky z bankovního úvěru evidovány jako ostatní náklady (účet 91).

Z výše uvedených záznamů je zřejmé, že účetní účet 67 je hromadným registrem pro celou částku přilákaných cizích investic. Zobrazuje celkové náklady na předměty, které jsou zakoupeny z úvěrových prostředků. Jsou specifikovány informace o podúčtech a analytické registry, které se otevírají v následujících částech:

- protistrany;

- dohody;

- Účely použití;

- Procent.

Odraz v rozvaze organizace

Abychom určili pozici v rozvaze, zjistěme, který účet je aktivní nebo pasivní. Výsledkem získávání dlouhodobých půjček a úvěrů je vytváření hodnot pro získání ekonomických výhod. To znamená, že půjčky jsou charakterizovány jako zdroje finančních investic, a to je první známka odpovědnosti.

Druhý důkaz pasivní povahy registru vyplývá z analýzy transakcí - až do splacení vypůjčených prostředků má rozvaha na účtu 67 kreditní zůstatek nebo nulu, pokud nejsou přitahovány investice třetích stran.

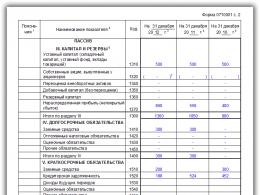

V rozvaze jsou úhrady dlouhodobých půjček a úvěrů vykázány na řádku 1410 v souvislosti s jistinou dluhu, dokud zbývá 365 (366) dní do splacení. Poté jsou pro účely spolehlivosti ukazatelů překlasifikovány na krátkodobý úvěrový dluh a zohledněny ve sloupci 1510. Na řádku 1520 je vhodnější uvést měsíční úrok, protože mají krátkodobý charakter.

Účet 67 „Zúčtování dlouhodobých půjček a půjček“ je určen k sumarizaci informací o stavu dlouhodobých (nad 12 měsíců) přijatých půjček a půjček organizací.

Částky dlouhodobých půjček a půjček přijaté organizací se promítají ve prospěch účtu 67 „Zúčtování dlouhodobých půjček a půjček“ a na vrub účtů „Devizové účty“, „Valutové účty“, „Zvláštní účty“. v bankách“, „Vyrovnání s dodavateli a dodavateli“ atd. d.

Na účtu 67 „Zúčtování dlouhodobých úvěrů a půjček“ se účtuje samostatně dlouhodobé úvěry získané vydáním a umístěním dluhopisů. Navíc, pokud jsou dluhopisy umístěny za cenu převyšující jejich nominální hodnotu, jsou provedeny zápisy na vrub účtu „Běžné účty“ atd. v souladu s účty 67 „Zúčtování dlouhodobých úvěrů a půjček“ (v par. hodnota dluhopisů) a „Výnosy příštích období“ (o částku převyšující cenu za umístění dluhopisů nad jejich jmenovitou hodnotu). Částka přidělená na účet „Výnosy příštích období“ se odepisuje rovnoměrně po dobu oběhu dluhopisů na účet „Ostatní výnosy a náklady“. Pokud jsou dluhopisy umístěny za cenu nižší, než je jejich jmenovitá hodnota, pak se rozdíl mezi cenou umístění a jmenovitou hodnotou dluhopisů připočítává rovnoměrně po dobu oběhu dluhopisů z dobropisu účtu 67 „Vypořádání dlouhodobých úvěrů“. a výpůjčky“ na vrub účtu „Ostatní výnosy a náklady“.

Úroky z přijatých úvěrů a půjček se promítají ve prospěch účtu 67 „Zúčtování dlouhodobých úvěrů a půjček“ na vrub účtu „Ostatní výnosy a náklady“. Částky naběhlých úroků se účtují samostatně.

Částky splacených úvěrů a půjček se účtují na vrub účtu 67 „Zúčtování dlouhodobých úvěrů a půjček“ souvztažně s peněžními účty. Úvěry a půjčky nezaplacené včas se účtují samostatně.

Analytické účtování dlouhodobých úvěrů a půjček se provádí podle typu úvěrů a půjček, úvěrových organizací a dalších věřitelů, kteří je poskytli, a jednotlivých úvěrů a půjček.

Na samostatném podúčtu k účtu 67 „Zúčtování dlouhodobých úvěrů a půjček“ se evidují zúčtování s bankami za účetní (eskontní) transakce směnek a jiných dluhových závazků se splatností delší než 12 měsíců.

Účetní (eskontní) operace směnek a jiných dluhových závazků je směnečnou organizací promítnuta ve prospěch účtu 67 „Zúčtování dlouhodobých úvěrů a půjček“ (nominální hodnota směnky) a na vrub účtů „Vypořádání účty“ nebo „měnové účty“ (částka skutečně přijatých prostředků) a „ostatní příjmy a výdaje“ (účetní úroky placené úvěrové instituci).

Účetní (eskontní) operace směnek a jiných dluhových závazků je uzavřena na základě oznámení úvěrové instituce o zaplacení promítnutím částky směnky na vrub účtu 67 „Zúčtování dlouhodobých úvěrů a půjček“ a zápočet odpovídajících pohledávek.

Když organizace - majitel směnky vrátí finanční prostředky přijaté od úvěrové instituce v důsledku eskontování (eskontování) směnek nebo jiných dluhových závazků z důvodu neschopnosti výstavce nebo jiného plátce směnky splnit své platební závazky ve stanovené lhůtě , se provede zápis na vrub účtu 67 „Zúčtování dlouhodobých úvěrů a půjček“ v souvztažnosti s peněžními účty. Zároveň je v příslušných pohledávkách nadále evidován dluh za vyrovnání s kupujícími, odběrateli a jinými dlužníky, zajištěný směnkou po splatnosti.

Analytické účetnictví eskontované směnky jsou vedeny pro úvěrové instituce, které mají eskontované (eskontované) směnky nebo jiné dluhové závazky, výstavce směnek a jednotlivých směnek.

Na účtu 67 „Zúčtování dlouhodobých úvěrů a půjček“ je účtování zúčtování s úvěrovými institucemi, věřiteli a směnečníky v rámci skupiny propojených organizací, jejichž činností je sestavována konsolidovaná účetní závěrka, odděleně.

Účet 67 „Zúčtování dlouhodobých úvěrů a půjček“ odpovídá následujícím účtům Plánu:

debetem

- "Běžné účty"

- "měnové účty"

- "Speciální bankovní účty"

- "Vyrovnání s kupujícími a zákazníky"

- "Výpočty pro dlouhodobé půjčky a půjčky"

- "Vyrovnání s různými dlužníky a věřiteli"

- "Ostatní příjmy a výdaje"

Pro účet 67 jsou otevřeny podúčty:

- 67-01 Dlouhodobé půjčky a půjčky.

- 67-02 Úroky z dlouhodobých úvěrů a půjček.

Debetní 51 , 52 , 55 , 60 ... Půjčka 67-01 - odráží částky dlouhodobých půjček a půjček přijatých organizací.

Dlouhodobé úvěry získané vydáním a umístěním dluhopisů se účtují samostatně na účtu 67-01. Navíc, pokud jsou dluhopisy umístěny za cenu převyšující jejich nominální hodnotu, jsou provedeny debetní položky 51-00 ... Půjčka 67-01 (v nominální hodnotě dluhopisů) a (na částku přesahující cenu umístění dluhopisu nad jejich nominální hodnotu). Částka přidělená na účet je odepisována rovnoměrně po dobu oběhu dluhopisů na účet. Pokud jsou dluhopisy umístěny za cenu nižší, než je jejich jmenovitá hodnota, pak rozdíl mezi cenou umístění a jmenovitou hodnotou dluhopisů narůstá rovnoměrně po dobu oběhu dluhopisů Debet 91 Kredit 67-01.

Úroky z přijatých úvěrů a půjček se promítají ve prospěch účtu 67 v souladu s vrubem účtu. Částky naběhlých úroků se účtují samostatně.

Debetní 67 Kredit<счета денежных средств> - půjčky a půjčky byly splaceny. Úvěry a půjčky nezaplacené včas se účtují samostatně.

Analytické účetnictví dlouhodobých úvěrů a půjček vede:

- typy úvěrů a půjček, úvěrové instituce a další poskytovatelé půjček, kteří je poskytli.

- individuální půjčky a půjčky.

Samostatný podúčet k účtu 67 eviduje zúčtování s bankami za účetní (eskontní) transakce směnek a jiných dluhových závazků se splatností nad 12 měsíců.

Účetní (eskontní) operace směnek a jiných dluhových závazků je reflektována směnečnou organizací Credit 67 (nominální hodnota směnky) a Debet 51-00 nebo 52-00(skutečně přijatá částka peněžních prostředků) a (účetní úroky zaplacené úvěrové instituci).

Debetní 67 Kredit<счета учета дебиторской задолженности> - promítnutí směnečné částky při účetní (eskontní) operaci směnek a jiných dluhových závazků je uzavřeno na základě oznámení úvěrové instituce o zaplacení.

Debetní 67 Kredit<счетами денежных средств> - zápis je proveden, když organizace-majitel směnky vrátí finanční prostředky přijaté od úvěrové instituce v důsledku eskontování (eskontování) směnek nebo jiných dluhových závazků z důvodu neschopnosti výstavce nebo jiného plátce směnky splnit své platební povinnosti včas. Zároveň je v příslušných pohledávkách nadále evidován dluh za vyrovnání s kupujícími, odběrateli a jinými dlužníky, zajištěný směnkou po splatnosti.

Analytické účtování eskontovaných směnek vede:

- protistrany (úvěrové instituce, které mají eskontované směnky nebo jiné dluhové závazky);

- smlouvy (samostatné účty).

Samostatně se na účtu 67 vede účtování o vypořádání s úvěrovými institucemi, věřiteli a výstavci v rámci skupiny propojených organizací, jejichž činnost je sestavována v konsolidované účetní závěrce.