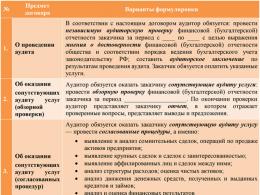

Cine efectuează audituri ale întreprinderilor? Ce este un audit și de ce este necesar un audit? Formulare de raportare contabilă

Pentru întreprinderile mari cu un volum mare de operațiuni și un număr de tranzacții atipice, recomandăm efectuarea unui audit în două etape: unul intermediar (inspecție timp de nouă luni) în noiembrie-decembrie și unul final (inspecția situațiilor anuale) în funcție de calendar. de semnare a raportului de audit. O etapă intermediară este necesară pentru domeniile care necesită o atenție sporită și detectarea timpurie a erorilor contabile. Cu cât mai devreme înainte de sfârșitul anului primiți comentarii de la auditori, le discutați și ajungeți la o opinie comună, cu atât vă va fi mai ușor să vă auditați situațiile anuale și cu atât mai repede veți primi un raport de audit.

Înainte de audit, asigurați-vă că îi întrebați pe auditori ce modificări au avut loc în legislație în cursul anului și ce noi dezvăluiri trebuie făcute în notele la situațiile financiare.

Majoritatea firmelor de audit trimit clienților lor un exemplu de notă cu setul complet de dezvăluiri necesare înainte de sfârșitul anului de raportare. Întotdeauna recomandăm clienților noștri să examineze documentul cu atenție și să discute în prealabil orice problemă cu auditorul.

Situațiile contabile (financiare) anuale, în virtute, constau în: un bilanț, o situație a rezultatelor financiare și anexe la acestea. Anexele includ o situație a modificărilor capitalurilor proprii, o situație a fluxurilor de numerar și alte anexe la bilanțul și situația rezultatelor financiare (explicații). Amploarea informațiilor care trebuie dezvăluite în note este aproape întotdeauna o chestiune de dispută între auditor și client.

Compoziția și conținutul explicațiilor sunt supuse stabilirii de către organizație în mod independent, dar merită să rețineți că explicațiile, în conformitate cu reglementările legale, trebuie să ofere utilizatorilor date suplimentare care nu sunt adecvate pentru a le include în bilanț și în contul de profit și pierdere. . Aceste documente sunt necesare utilizatorilor situațiilor financiare pentru o evaluare reală a poziției financiare a organizației, a rezultatelor financiare ale activităților sale și a fluxurilor de numerar pentru perioada de raportare. O atenție deosebită trebuie acordată faptului că explicațiile ar trebui să dezvăluie informații legate de politicile contabile ale organizației, informații despre riscurile activităților de afaceri, inovații și modernizarea producției.

Comentariile variază de la companie la companie, iar identificarea unei liste complete a celor mai tipice este destul de problematică. Cu toate acestea, trebuie acordată o atenție deosebită compoziției declarațiilor, caracterului complet al explicațiilor, completității și respectării procedurii de realizare a inventarierii proprietății și pasivelor companiilor, împărțirii corecte a activelor și pasivelor în funcție de urgență. situațiile, corespondența indicatorilor formei contabile, situația rezultatelor financiare și prezentarea acestor elemente în explicații. Acordați atenție identificării părților afiliate și caracterului complet al dezvăluirii tranzacțiilor cu părțile afiliate în situații, precum și informațiilor despre beneficiari.

Maxim Gladkikh-Rodionov, director general al companiei de audit „Uverennost”

Rezultatul auditului este un raport de audit care exprimă opinia auditorului cu privire la fiabilitatea raportării organizației auditate. În consecință, este posibil să se verifice acuratețea raportării atunci când există o astfel de raportare, totuși, acest lucru nu este convenabil pentru toate întreprinderile, în special pentru cele mici. Costul unui audit, deși în scădere recent, rămâne în continuare semnificativ pentru unele organizații, așa că este indicat să invitați auditori nu o dată pe an, ci trimestrial. Apoi plata se face în rate. În plus, erorile comise sistematic care duc la distorsiuni semnificative în raportare pot fi detectate și corectate mai devreme, iar după pregătirea raportării anuale, auditorii au nevoie de mult mai puțin timp pentru a-l verifica, deoarece până la acest moment au fost deja verificate nouă luni.

Un auditor poate fi util unei întreprinderi nu numai în verificarea situațiilor financiare. Tranzacții complexe și atipice, noi tipuri de activități, întocmirea sau completarea politicilor contabile, pretenții de la autoritățile fiscale, schimbarea șefului unei întreprinderi, achiziționarea sau vânzarea unei afaceri, conflicte de muncă - în toate aceste situații, contactarea auditorilor va reduce probabilitatea erori și omisiuni, economisiți timp și bani. Înainte de a încheia un acord, ar trebui să aflați cât mai multe despre compania de audit cu care intenționați să cooperați. În primul rând, toți auditorii trebuie să fie membri ai organizațiilor de autoreglementare. În consecință, aceștia trebuie să aibă un număr ORNZ (numărul principal de înregistrare al înregistrării), care este conținut în certificatul corespunzător. În al doilea rând, fiecare organizație de audit trebuie să fie supusă unui control extern al calității de către o organizație de autoreglementare a auditorilor. Se eliberează și un certificat de trecere a acestui control. În prezent, auditorii au obligația de a dezvălui informații despre ei înșiși online, astfel încât să puteți găsi informațiile și documentele de mai sus direct pe site-ul companiei de audit. Auditorul trebuie să aibă, de asemenea, un certificat de calificare valabil.

Pentru ca munca auditorului să fie productivă și să nu creeze inconveniente semnificative în funcționarea departamentului de contabilitate, este necesar să se pregătească în prealabil locurile de muncă pentru reprezentanții organizației de audit, să se clarifice dacă o conexiune la internet sau o conexiune la rețeaua locală a întreprinderii va să fie solicitată și să numească un angajat responsabil care va interacționa direct cu auditorii în timpul auditului.

În mod ciudat, majoritatea erorilor în raportare sunt asociate cu nerespectarea de către întreprindere a propriilor politici contabile. Adică întreprinderea întocmește și aprobă un document care este obligatoriu, dar nu este executat chiar de angajații care au întocmit acest document.

Contabilii fac adesea greșeli în interpretarea legislației fiscale, deoarece prevederile legislației fiscale și interpretarea lor de către autoritățile fiscale sunt în continuă schimbare și poate fi dificil de urmărit aceste modificări.

Separat, merită menționat erorile asociate cu utilizarea programelor de contabilitate: de multe ori programele folosesc înregistrări contabile incorecte metodologic, care permit obținerea unui rezultat acceptabil (de exemplu, formarea soldului corect pentru un cont), dar în același timp perturbând corespondența conturilor.

Întreprinderile supuse auditului obligatoriu sunt obligate să prezinte un raport de audit către autoritățile de statistică. Rezultatele auditului sunt de obicei folosite pentru a îmbunătăți activitatea de contabilitate, pentru a corecta erori și inexactități, pentru a lua diferite decizii de investiții, pentru a le proteja drepturile în fața autorităților fiscale și pentru a lua decizii de creditare. În cele din urmă, auditorii își ajută clienții să-și conducă afacerile mai eficient și mai precis, să reducă riscurile și să evite tulburările asociate cu luarea deciziilor bazate pe informații irelevante sau nesigure.

Sergey Elin, șeful grupului de audit și consultanță „AIP”

Există audituri obligatorii și altele proactive. Motivele pentru primul tip de verificări sunt enumerate în („Despre activitățile de audit”). De exemplu, o organizație este supusă unui audit obligatoriu dacă veniturile sale pentru anul de raportare anterior depășesc 400 de milioane de ruble. sau valoarea activelor din bilanț la sfârșitul anului de raportare precedent depășește 60 de milioane de ruble.

Un audit de inițiativă este efectuat la solicitarea organizației însăși. De regulă, se efectuează la sfârșitul anului pentru a confirma acuratețea situațiilor financiare o dată pe an. De asemenea, este posibil să se identifice situații în care se recomandă cu tărie efectuarea unui audit al activităților companiei. De exemplu, atunci când o organizație își schimbă contabilul, CEO-ul este oficialul care este responsabil pentru menținerea înregistrărilor în organizație.

Se recomandă efectuarea unui audit dacă există suspiciuni de furt și este necesară formularea unei reclamații împotriva cuiva care este potențial vinovat. Un raport de audit poate fi doar o astfel de dovadă: poate dezvălui cantitatea de fonduri potențial furate sau pierdute. De asemenea, rezultatele auditurilor pot fi folosite ca probe în litigiile legale pentru a vă confirma poziția. În plus, auditul este efectuat ca parte a pregătirilor pentru un control fiscal, ceea ce ajută la reducerea riscurilor de creanțe fiscale.

În prezent, activitățile de audit nu sunt licențiate. Societatea de audit trebuie să aibă calitatea de membru obligatoriu într-o organizație de autoreglementare și o poliță de asigurare de răspundere profesională (cu cât valoarea asigurării este mai mare, cu atât mai bine). De asemenea, este indicat să întrebați din ce prețul serviciului este determinat: câte zile se efectuează inspecția, câte ore durează, care este componența grupului de lucru, câți specialiști sunt implicați, care sunt calificările acestora. si experienta. Puteți solicita feedback de la clienții inspecțiilor anterioare sau puteți solicita un certificat de la o organizație de autoreglementare despre controlul extern. O dată la trei ani, SRO inspectează companiile de audit pentru conformitatea cu standardele de calitate.

Una dintre greșelile frecvente pe care le întâmpină cel mai des auditorii este eșecul de a face inventarul.

Acesta este un punct foarte important, deoarece include nu numai verificarea disponibilității proprietății, ci și reconcilierea cu contrapărțile și bugetul. Conform legii contabilității obligatorii, o organizație trebuie să facă un inventar în fiecare an, dar mulți oameni uită de acest lucru. Ca urmare, dacă nu a fost efectuat un inventar, auditorul nu poate emite o opinie pozitivă și emite doar o opinie cu rezerve.

O altă greșeală este anularea prematură a conturilor de plătit restante. Dacă o organizație are o datorie pentru care termenul de prescripție a expirat, atunci trebuie să o includă în venit și să o impoziteze sau să o anuleze ca necolectabilă, dar adesea uită să facă acest lucru. În cele din urmă, „contrapărțile cu probleme” și lipsa dovezilor de conformitate conduc adesea la consecințe negative în timpul unui audit. Acest lucru duce adesea la cereri din partea autorităților fiscale sub forma primirii de avantaje fiscale nejustificate.

Astăzi, auditorul este o ambulanță pentru contabilul șef și șeful companiei înainte de auditul viitor de către autoritățile fiscale și alte autorități de reglementare. Scopul auditului este de a ajuta la corectarea eventualelor erori contabile care ar putea duce la pierderi financiare grave pentru societate sub forma unor penalitati din partea organelor fiscale.

Primul pas este pregătirea pentru audit, încheierea unui acord în care părțile stipulează scopul și, uneori, locul auditului. Auditul poate fi efectuat la birou firma de audit(partea inspectată furnizează toate documentele necesare) sau să fie la fața locului (pe teritoriul companiei).

Auditul auditorului începe cu familiarizarea cu structura companiei, caracteristicile acesteia și specificul industriei, cu reglementările departamentale, politicile contabile, rapoartele de audit ale autorităților fiscale, un plan de afaceri și alte documente.

Apoi auditorul examinează situațiile financiare pentru perioada auditată, atât ale companiei în ansamblu, cât și ale filialelor acesteia (dacă există), compară indicatorii săi cu cei planificați, precum și cu indicatorii perioadelor anterioare. Deja în stadiul inițial, este posibil să se ofere o evaluare preliminară a stării financiare a întreprinderii (organizației).

Iar declarațiile fiscale încep cu verificarea conformității indicatorilor acestora cu datele registrelor contabile sintetice - bilanţ, Registrul general, jurnalele de ordine. Dacă există discrepanțe în orice lună, motivele acestora sunt clarificate. Acesta este modul în care recenzenții găsesc erori.

În căutarea motivelor discrepanțelor, indicatorii contabili sintetici sunt comparați cu „analitice” - cu declarații, cu documente primare. Dacă există încălcări grave, documentele primare sunt verificate temeinic. Acordați atenție legalității tranzacțiilor, designului „primar” - formular, semnături, sigilii etc. În această etapă se evaluează starea contabilității.

La verificare se folosesc registrele contabile sintetice enumerate mai sus. Ei analizează fiecare cifră de calcul al impozitului - ce include exact. Declarațiile sunt, de asemenea, verificate pentru a se asigura că impozitele sunt plătite la timp. Data concretă a plății acestora este determinată din documentele bancare.

Dacă auditorii constată o plată în exces a impozitelor către buget, ei contactează adesea autoritatea fiscală pentru a conveni asupra faptului plății în exces și a returnării sumei plătite în plus către companie. De cele mai multe ori, inspectorii constată restanțe fiscale, acestea pot depăși cifra corespunzătoare conform autorităților fiscale. Apoi auditorul dă recomandările sale personalului contabil.

Pe baza informațiilor colectate, analizei raportării și verificării documentare, auditorul întocmește un raport și îl coordonează cu contabilul-șef. Apoi, firma executantă întocmește un raport de inspecție cu concluzii și propuneri specifice pentru eliminarea încălcărilor și blocajelor identificate în activitățile întreprinderii.

Raportul conține raportul de audit mult așteptat pentru întreprindere, care este de obicei pozitiv. La urma urmei, cele mai multe erori și încălcări sunt eliminate de cei inspectați în timpul inspecției.

Natalya KALOKHINA

Un rezultat pozitiv al auditului depinde de calitatea pregătirii. Dar pentru ca pregătirea să nu ia mult timp și efort, trebuie făcută cu înțelepciune. Cel mai simplu mod este să aflați în avans cum și ce verifică auditorii și să puneți lucrurile în ordine în „locurile potrivite”.Nici prieten nici duşman Contabilii consideră adesea un audit ca un tip de audit fiscal. Singura diferență este că această inspecție nu amenință cu amenzi, penalități, penalități și se efectuează pe bani. Dar nu va aduce mai puține necazuri și necazuri. Cu toate acestea, această idee este departe de realitate. De fapt, auditorii vin la companie nu ca controlori, ci ca experți independenți. Scopul lor este să ateste fiabilitatea situațiilor financiare și să confirme că contabilitatea organizației este efectuată în conformitate cu legislația rusă. În același timp, nu sunt interesați să „descopere” cât mai multe erori și încălcări minore posibil. Sarcina auditorilor este să identifice numai denaturări semnificative în situațiile financiare în ansamblu. În practica de audit, există chiar și un concept special în acest sens – nivelul de materialitate. Aceasta înseamnă că auditorul evaluează doar acele aspecte ale activităților comerciale ale companiei, a căror contabilitate incorectă ar putea duce la o denaturare semnificativă a declarațiilor. Iar factorii care nu au un impact atât de total asupra situațiilor financiare, de obicei, nu primesc deloc un audit. În plus, dacă auditorul găsește încă greșeli grave în munca ta, aceasta nu este o condamnare la moarte. Contabilul poate corecta prompt orice deficiențe constatate. Și, ca rezultat, obțineți un raport de audit pozitiv. „După cum arată practica, indiferent de nivelul de calificare al contabililor, nu există o contabilitate și o contabilitate fiscală absolut corectă”, notează Andrey Kosov, directorul general al companiei de consultanță „Kosov and Partners”. – Inexactitățile apar în mod constant. Și din cauza repartizării incorecte a responsabilităților între angajații contabili, și din cauza imperfecțiunii programelor informatice de contabilitate și din cauza unei neînțelegeri a legii. Prin identificarea erorilor, auditorul face recomandări cu privire la modul de corectare a acestora. Acest lucru ne permite să îmbunătățim activitatea contabilă și să prevenim eventuale cereri viitoare de la autoritățile fiscale.” Deci, se dovedește că auditorul este mai degrabă o persoană prietenoasă cu contabilul. Și chiar util. Indicându-vă greșelile profesionale, vă îmbunătățește astfel calificările. Statutul profesional contabil este amenințat Cu toate acestea, nu trebuie să abordați auditul cu neglijență. Are unele riscuri pentru contabil. Acestea se referă la potențialul de a strica relația dintre contabilitate și management. Cert este că, pe baza rezultatelor unui audit, auditorii întocmesc de obicei un raport în care indică toate deficiențele identificate. „Am făcut o regulă, pe baza rezultatelor auditului, să oferim clientului un raport despre auditul efectuat ca document separat”, spune Tatyana Sviridova, director general al firmei de consultanță SviriTa. „Acesta nu este raportul de audit în sine, ci doar o descriere preliminară și o analiză a consecințelor erorilor contabile descoperite.” Acest raport se adresează conducerii companiei. Nu este obligatoriu și nici măcar nu este cerut de standardele de audit. Cu toate acestea, în practică, majoritatea firmelor de audit îl compilează. Astfel, demonstrează nivelul de profesionalism și atitudine de încredere față de client. Astfel, în ciuda faptului că contabilul va corecta ulterior majoritatea încălcărilor indicate în raport, directorul va ști deja despre acestea. Iar reputația contabilului în ochii superiorilor săi va fi ușor pătată. Și dacă erorile găsite au fost grave și eliminarea lor amenință compania cu pierderi de bani, atunci nu este departe de concediere. Pentru a preveni o astfel de neînțelegere nefericită să se întâmple contabilului, acesta ar trebui să-și curețe „bucătăria” chiar înainte de sosirea auditorilor. Cum verifică auditorii Când vă pregătiți pentru un audit, nu exagerați. Nu este nevoie să reluăm toate datele primare ale perioadei analizate. La urma urmei, nimeni nu va revizui „din nou și din nou” tranzacțiile dvs. de afaceri. Prin urmare, contabilitatea trebuie „îmbunătățită” selectiv. Și pentru a „selecta” pentru ștergere același lucru de care vor fi interesați auditorii, trebuie să cunoașteți specificul efectuării unui audit. La asta se rezumă: Deoarece sarcina auditorului este de a identifica denaturări semnificative în raportare, el verifică numai tranzacțiile care sunt semnificative pentru o anumită companie. Adică, pentru verificare, va selecta documente, în primul rând, pentru cele mai tipice tranzacții. În al doilea rând, pentru tranzacțiile care implică sume semnificative. Aceasta este o practică normală de audit, așa cum este stabilită în standardele de audit. Astfel, în primul rând, contabilul trebuie să verifice de două ori acele domenii ale contabilității care contabilizează tranzacțiile care sunt „coloana vertebrală” a companiei. De exemplu, dacă o organizație este angajată în comerțul cu ridicata, atunci o atenție principală ar trebui acordată decontărilor cu furnizorii și cumpărătorii de bunuri și costurilor de transport pentru livrare. Măsuri preventive Există trei etape principale pe care un contabil trebuie să le depășească înainte de a începe un audit. În primul rând, obțineți documentele primare pentru toate tranzacțiile semnificative. Auditorii se vor uita cu siguranță la ele și vor găsi vina dacă documentul principal este pregătit cu încălcări. „Conducerea companiei, atunci când documentează tranzacțiile, nu poate prevedea întotdeauna toate riscurile fiscale și posibila răspundere”, spune Andrey Kosov. – Prin urmare, calitatea documentației primare acceptate pentru contabilitate este adesea foarte scăzută. Însă departamentul de contabilitate este nevoit să țină cont de ceea ce i se predă, fără a se putea amesteca în proces. Cu toate acestea, auditorii nu au dreptul să ignore astfel de neajunsuri.” Auditul viitor este o ocazie de a rezolva în sfârșit toate inexactitățile și ambiguitățile. Contactați contrapărțile dumneavoastră și obțineți documentele lipsă. Înlocuiți documentele discutabile, colectați semnăturile și sigiliile lipsă, completați detaliile lipsă. Dacă nu faceți acest lucru în avans, auditul poate fi întârziat semnificativ, deoarece clarificări de acest fel vor mai trebui făcute, dar în timpul procesului de audit. Și va dura mult timp. Și timpul suplimentar înseamnă bani în plus. A doua etapă de pregătire pentru audit este inventarul. Prin „facerea unui inventar” în ajunul inspecției, confirmați astfel că contabilitatea dumneavoastră nu este făcută din cap, ci reflectă pe deplin activitățile economice ale companiei. Din nou, dacă în timpul procesului de inventariere descoperi o discrepanță între datele reale și cele contabile, mai ai timp să faci corecții. Deși este obligat prin lege efectuarea unui inventar înainte de întocmirea rapoartelor anuale (articolul 12 din Legea nr. 129-FZ din 21 noiembrie 1996), multe companii abordează formal această responsabilitate. Ei fac doar inventarierea proprietăților, ignorând conturile de plătit și de încasat, lucrări în curs, rezerve etc. „Contrapărțile au destul de des date diferite despre datorii între ele”, spune directorul departamentului de audit și consultanță al Ya.N.S. Audit” Nikolay Litvinov. – Incoerența între datele contabile de inventar și registrele de depozit nu este, de asemenea, neobișnuită. Mai ales dacă depozitul este îndepărtat geografic de departamentul de contabilitate. Pentru a anticipa detectarea unor astfel de erori de către auditori, vă recomandăm ca înainte de audit să verificați cu principalele contrapărți și cu divizii îndepărtate geografic. Cazul ideal ar fi, desigur, efectuarea unui inventar complet al tuturor activelor și pasivelor.” În plus, trebuie acordată o atenție deosebită documentării rezultatelor inventarului. Conținutul documentelor ar trebui să convingă auditorul că inventarierea a fost efectuată pe baza meritelor sale. În cazul în care auditorul suspectează că contabilul a tipărit și a semnat pur și simplu formulare standardizate, el poate pune la îndoială rezultatele inventarului. În a treia etapă, contabilul ar trebui să închidă perioada de raportare, să rezume rezultatele contabile și să genereze un proiect de raportare. Situațiile contabile (bilanțul și al doilea formular) fac parte integrantă din raportul auditorului (de obicei, depus direct la acesta). Prin urmare, atunci când ies la un audit, auditorii cer, de obicei, ca până la sosire, raportarea să fi fost deja generată, cel puțin sub forma unui proiect. Zona de suspiciune Firmele de audit serioase nu abordează niciodată auditurile în mod oficial. Au tehnici speciale cu care cercetează punctele slabe ale contabilității. Este util pentru un contabil să cunoască micile trucuri de audit și, dacă este posibil, să elimine din timp problemele problematice. Auditorului nu îi va plăcea dacă registrul contabil conține corecții, ștersături, inversări și inexactități similare. La urma urmei, un astfel de tip de document neprezentabil indică faptul că contabilul nu era încrezător în calculele și afișările sale. Aceasta înseamnă că această zonă este nouă pentru el și există o mare probabilitate ca aici să fie găsite erori. Și acesta este un motiv pentru a săpa mai adânc în acest loc. Același lucru se poate spune despre folderele cu documente primare, care sunt acoperite complet cu semne de carte colorate, cu semne de creion în margini și în textul documentului. Acestea sunt în mod clar locuri în care contabilul avea îndoieli. Sau am vrut să termin ceva, dar nu am avut timp sau am uitat. Auditorii acordă atenție tranzacțiilor contabile care nu sunt standard pentru o anumită companie. Adesea, contabilul nu are suficiente informații pentru a face corect înregistrări „exotice”. Și nu mai este timp pentru a face față rutinei zilnice. Aceeași suspiciune de incompetență este ridicată în rândul auditorilor în domeniile în care legislația s-a schimbat recent. „Ar trebui să remarc că foarte des lucrăm cu contabili care sunt bine versați în probleme contabile, dar situația cu impozitarea nu este atât de importantă”, spune Tatyana Sviridova. – Din anumite motive, mulți contabili nu lucrează cu reglementări, legi, instrucțiuni deloc, ci se ghidează după părerea unui inspector fiscal familiar sau a unui contabil care s-a trezit într-o situație similară. Ca urmare, operația este finalizată incorect, repetând greșelile altora.” Auditorii vor acorda o atenție deosebită contabilității, în care marea majoritate a înregistrărilor se fac în ultima zi a perioadei de raportare (lună, trimestru, an). „Cel mai probabil, în acest caz, contabilitatea nu este efectuată în mod regulat”, își exprimă nemulțumirea Nikolai Litvinov. – Contabilul, încălcând principiul siguranței timpului, întocmește rapid impozitele și raportarea. Totodată, încercând, dacă este posibil, să reducă și cuantumul TVA-ului și impozitului pe venit datorat bugetului, la sfârșitul perioadei de raportare fac adesea plăți nerezonabile. Și pentru a face acest lucru, „desenează” contracte fictive, a căror execuție calificată o amână pentru mai târziu. Dar, ca urmare, el uită adesea să le refacă cu totul.” Auditorul va deveni cu siguranță interesat dacă va descoperi că într-o organizație ponderea costurilor în veniturile totale este destul de semnificativă. Pentru a-și satisface interesul, va verifica dacă contabilul a respectat legea atunci când a executat tranzacții „costisitoare”. Auditorul va analiza documentele justificative care confirmă costurile și va verifica corectitudinea raționalizării costurilor. Și, de asemenea, asigurați-vă de legalitatea atribuirii costurilor pentru a reduce profitul impozabil. Iar contabilul va atrage cu siguranta o atentie sporita de audit daca va ezita si va intarzia in orice mod posibil afisarea documentelor solicitate - contracte, acte, alte documente primare sau registre contabile. Sau va aduce așa-numitul „dosar separat”. Adică un folder cu contracte în care, după cum se dovedește, o parte din ele lipsește. La întrebarea corespunzătoare din partea auditorului, „Unde este restul?” contabilul răspunde că „restul” este stocat într-un alt „dosar separat” (în seif, cu directorul general (financiar)). „De regulă, acesta este un semn de reticență de a arăta auditorului documente îndoielnice sau erori tehnice ale cuiva”, notează Nikolai Litvinov. – Prin urmare, conținutul unui „dosar separat” este supus unei analize cele mai amănunțite. De obicei, conține contracte fictive, cambii implicate în tranzacții dubioase și scheme de salarii. Sau pur și simplu documente foarte importante care nu pot fi ignorate în timpul verificării.”

Auditul se efectuează selectiv - se verifică execuția unui număr mic din fiecare tip de document, precum și principiile generale de reflectare a acestora în contabilitate

Indiferent de domeniul de activitate al companiei dumneavoastră, mai devreme sau mai târziu va fi necesar un audit. Acest lucru se aplică nu numai întreprinderilor mari cu un personal mare și contabilitate complexă, ci și firmelor mici. Aceasta este o procedură importantă și responsabilă, necesară în primul rând companiei în sine.

Conceptul de audit

Un audit este colectarea, evaluarea și analiza independentă a datelor privind situația contabilă și financiară a companiei. Un audit îi oferă proprietarului afacerii o idee despre cât de precisă este contabilitatea, dacă situațiile financiare corespund situației reale și dacă compania are probleme cu impozitele.

În ce cazuri poate fi prescrisă procedura?

Un audit poate fi obligatoriu sau voluntar. Compania trebuie să efectueze anual un audit obligatoriu. Poate fi efectuată și prin hotărâre judecătorească. Un audit anual este o cerință a Legii federale nr. 307-FZ din 30 decembrie 2008 „Cu privire la activitățile de audit”. Acest act de reglementare specifică nu numai condițiile în care este necesar un audit, ci și procedura acestuia, precum și cerințele pentru persoanele și organizațiile care au dreptul de a efectua un audit. Cerința unui audit anual obligatoriu se aplică, de exemplu, pentru:

- orice SA;

- organizații de asigurări;

- companii care sunt participanti profesionisti pe piata valorilor mobiliare;

- pensii nestatale sau alte fonduri;

- organizații de credit;

- organizații de compensare;

- companii de asigurări mutuale;

- organizatori comerciali;

- fonduri de investiții pe acțiuni;

- companii (cu excepția autorităților de stat, administrațiilor locale, instituțiilor de stat și municipale, întreprinderilor unitare de stat și municipale, cooperative agricole, uniuni ale acestor cooperative), ale căror venituri pentru anul de raportare anterior depășesc 400 de milioane de ruble sau valoarea activelor bilanțului la sfârșitul anului de raportare precedent depășește 60 de milioane de ruble.

Cu toate acestea, puteți comanda un audit în mod voluntar, ca să spunem așa, în scop preventiv. Adesea, proprietarii de companii apelează la companiile de audit pentru a verifica activitatea propriului departament de contabilitate și pentru a evalua posibilele riscuri financiare. Această procedură se realizează și atunci când apar modificări în componența fondatorilor sau o schimbare a proprietarului companiei.

Un audit poate fi efectuat atât de companiile de audit, cât și de auditori privați. Totuși, pentru a desfășura astfel de activități, orice auditor trebuie să promoveze examenul corespunzător și să primească un certificat special. Dacă vorbim despre o companie de audit, atunci aceasta trebuie să fie membră a oricărei organizații de autoreglementare (SRO). Ei monitorizează integritatea activității companiilor de audit.

Tipuri de audit

Există o anumită clasificare a tipurilor de audit. În funcție de tipul de obiect care se verifică, metoda de verificare, frecvența etc. Auditurile pot fi împărțite în următoarele tipuri:

- bancar;

- organizații de asigurări;

- schimburi, fonduri de investiții și extrabugetare;

- stat.

În funcție de direcție, auditul este de obicei împărțit în:

- contabilitate;

- legal;

- impozit, etc.

În funcție de metodele de verificare, auditurile sunt de obicei împărțite în:

- continuu - se analizeaza toata documentatia;

- selectiv - se analizează un segment specific de activitate;

- combinat - toată documentația privind tranzacțiile asociate cu un anumit risc financiar este analizată și parțial - orice altceva.

În funcție de tipul de inspecție, un audit poate fi:

- cameral - realizat la sediul contractantului pe baza documentatiei furnizate de client;

- actual - efectuat la locul obiectului inspectat.

În funcție de frecvență, se obișnuiește să se distingă auditurile:

- o dată;

- periodic.

În funcție de natura auditului, auditul este împărțit în mod tradițional în:

- extern - realizat de auditori externi independenți;

- intern - realizat de angajații companiei și exclusiv în interesul optimizării activității acesteia.

În funcție de caracterul obligatoriu al auditului, auditul poate fi:

- obligatoriu - efectuată fără greșeală, procedura este reglementată de lege;

- proactiv - compania inițiază inspecția.

Etapele efectuării unui audit

Planificare

Înainte de a începe un audit, trebuie să discutați o serie de puncte cu un specialist: strategia de desfășurare a auditului, metodele și tipul acestuia, componența echipei de lucrători care îl va face (nu întotdeauna este suficient un singur auditor), programul de audit și profunzimea acestuia. După încheierea unui acord cu o societate de audit, care precizează clar termenele de finalizare a lucrării, volumul acesteia și valoarea remunerației, auditorul începe lucrul.

Efectuarea unui audit și colectarea datelor de audit

Specialistul studiază documentația constitutivă și, de asemenea, ia în considerare viteza de dezvoltare a companiei, situația financiară a întreprinderii, evaluează activitatea departamentului de contabilitate și politica de personal a companiei, ținând cont de industria în care își desfășoară activitatea compania. . O parte importantă a auditului este colectarea documentelor, examinarea situațiilor financiare și evaluarea unui eșantion, precum și revizuirea tuturor documentației și documentelor financiare pentru conformitatea cu cerințele legale.

Intocmirea raportului de audit

După finalizarea auditului, auditorul întocmește un raport de audit. Acesta este un document oficial care reflectă o evaluare de experți a fiabilității documentației financiare a întreprinderii, precum și recomandări pentru reducerea la minimum a riscurilor financiare, o concluzie privind starea proprietății întreprinderii și concluzii despre activitățile acesteia pentru perioada de raportare.

Raportul auditorului poate fi nemodificat sau modificat . O concluzie nemodificată este un rezultat pozitiv al unei inspecții care nu a evidențiat nicio inconsecvență sau încălcări evidente. O constatare modificată înseamnă că există deficiențe în documentație. O astfel de concluzie poate conține:

- opinia calificată a auditorului;

- opinie negativă;

- refuzul de a exprima o opinie.

Important

Foarte des, auditorii sunt localizați în biroul companiei auditate. Pregătiți-le spații de lucru confortabile și nu uitați să le oferiți acces la programul de contabilitate într-un mod care nu permite modificări.

Pentru a reduce timpul necesar pentru efectuarea unui audit, ar trebui să vă pregătiți cu atenție pentru acesta. Societatea trebuie să furnizeze auditorului expert toată documentația organizatorică și administrativă, documentele primare (în special, facturi, facturi, certificate de finalizare a lucrărilor etc.), registre contabile și fiscale, încasări de numerar și ordine de cheltuieli, înregistrări de corecție (acest punct este uitat de foarte multe ori, și totuși tocmai cu această ocazie auditorul are adesea întrebări). Dacă compania dumneavoastră a fost deja auditată, fiți pregătit să furnizați și toate rapoartele de audit anterioare.

Efectuarea unui audit presupune acuratețe și concentrare extremă, profesionalism ridicat, cunoaștere a legislației și a specificului contabilității și contabilității fiscale în diverse domenii de activitate. Cu toate acestea, viteza de lucru a auditorului depinde nu numai de calitățile sale profesionale, ci și de cât de bine s-a pregătit compania pentru audit. Toate măsurile descrise mai sus vă vor ajuta să economisiți timp și, prin urmare, bani.

Modul în care concluzia auditului poate afecta activitățile viitoare ale companiei

„Munca unui auditor vine cu o responsabilitate enormă”, spune Elena Mezhueva, șeful cabinetului de consultanță financiară la KSK Group. - Auditorul este responsabil pentru adevărul rezultatelor concluziilor sale. În practică, aceasta înseamnă că dacă concluziile și informațiile indicate în raport au fost incorecte sau în mod deliberat false, ceea ce a cauzat probleme firmei client, aceasta are tot dreptul să recupereze daunele de la firma de audit. Prin urmare, clientul trebuie să aibă încredere sută la sută în competența auditorului, deoarece consecințele unui audit incorect sau neglijent pot fi foarte semnificative. Astăzi există o mulțime de firme de audit, dar nu recomand să o contactați pe prima pe care o întâlniți sau pe cea mai ieftină - chiar dvs. înțelegeți că serviciile specialiștilor de înaltă clasă nu pot fi ieftine. La sfârșitul zilei, este vorba despre reputația companiei tale.

KSK Group operează pe piața de audit de mai bine de 20 de ani și, conform clasamentului Expert RA pentru 2016, este una dintre cele mai mari companii de audit și consultanță din Rusia. Prin urmare, putem oferi un nivel cu adevărat înalt de servicii - angajăm în prezent peste 300 de specialiști cu înaltă calificare, compania oferă o gamă completă de servicii: de la audituri de toate tipurile la asistență în găsirea de investiții, de la crearea de strategii de marketing eficiente până la dezvoltarea unui sistem de control intern.”

P.S.- unul dintre cele mai mari grupuri de audit și consultanță din țară. Domeniul de activitate al companiei acoperă toate serviciile legate de taxe, management, automatizare, structurare internațională, marketing, aspecte juridice și HR.

Opinie editorială

O parte importantă și necesară a raportului de audit o reprezintă situațiile financiare complete ale companiei care a fost auditată. Aveți grijă să colectați documentația necesară în avans - acest lucru va accelera semnificativ procesul de audit.