Prezentarea leasingului ca formă de investiție. Leasingul ca formă specială de investiție. costuri semnificative de transport pentru livrarea produselor, iar ulterior piese de schimb

Leasingul este un tip de închiriere care are elemente ale operațiunilor de împrumut, ceea ce îl face similar cu un împrumut.

În Rusia, relațiile de leasing sunt reglementate de Legea „Cu privire la leasing” și Codul civil al Federației Ruse. Legea „Cu privire la leasing” îl interpretează ca un tip de activitate de investiții pentru achiziționarea de proprietăți și transferul acestuia în baza unui contract de leasing către persoane fizice sau juridice pe o perioadă determinată, contra unei anumite taxe și în condițiile stabilite. prin contract, cu dreptul de a cumpăra bunul de către locatar.

Principala diferență dintre leasing și chiria tradițională este că trei părți sunt direct implicate în aceasta:

1. locator (locator) - persoană fizică sau juridică care dobândește dreptul de proprietate asupra proprietății și o transferă locatarului în vederea deținerii și utilizării temporare contra unei taxe și în condițiile convenite în contract;

2. locatar (chiriaș) – o persoană fizică sau juridică care acceptă proprietate pentru utilizare în conformitate cu

cu contract de leasing;

3. vânzător (furnizor) – persoană fizică sau juridică,

vânzarea proprietății locatorului care face obiectul

discuție de leasing.

În plus față de acestea, la o tranzacție de leasing participă de obicei următoarele:

1. băncile (sau alte instituții de credit) care acordă împrumuturi locatorului pentru achiziționarea de echipamente;

2. companii de asigurări care asigură proprietatea locatorului.

Experiența mondială în organizarea operațiunilor de leasing arată că următoarele pot acționa ca locator:

Bănci care creează servicii de leasing în structurile lor;

Societăți de leasing specializate;

Societăți de leasing create de întreprinderi producătoare de mașini și echipamente;

Societăți de leasing organizate de companii angajate în

furnizarea și întreținerea echipamentelor.

În Rusia, companiile de leasing și cetățenii înregistrați ca antreprenori individuali pot desfășura activități de leasing după ce au primit licența corespunzătoare. Societățile de leasing sunt create sub formă de organizații comerciale și desfășoară activități comerciale prin leasing imobiliar. În conformitate cu legislația rusă subiect de leasing pot exista întreprinderi și alte complexe imobiliare, clădiri, structuri, echipamente, vehicule și alte bunuri mobile și imobile care pot fi utilizate în scopuri comerciale.

În ceea ce privește conținutul său economic, leasingul se referă la investiții directe. În procesul activităților de leasing, locatorul suportă costurile aferente achiziției și transferului proprietății către locatar, precum și costurile cauzate de necesitatea creării condițiilor pentru utilizarea normală a proprietății închiriate. Costurile de investiție ale locatorului includ:

– costul dobândirii proprietății,

– costurile transportului și instalării acestuia,

- impozitul pe proprietate,

– costul vămuirii și plății taxelor vamale,

– costurile asigurării împotriva tuturor tipurilor de risc,

– cheltuieli pentru plata dobânzii pentru utilizarea fondurilor împrumutate,

– costul de înregistrare a bunului închiriat și costurile de transfer al acestuia către locatar;

– costurile de creare a rezervelor în scopul reparațiilor capitale ale proprietății, precum și costurile de întreținere și întreținere a acesteia.

În plus, locatorul poate furniza servicii suplimentare, al căror cost este inclus în costurile de investiție.

Pe lângă costuri, suma totală a contractului de leasing include remunerația locatorului, care, la rândul său, include plata serviciilor pentru realizarea tranzacției de leasing și un procent pentru utilizarea fondurilor proprii ale locatorului în scopul achiziționării bunului închiriat. . Remunerarea locatorului este venitul acestuia. Profit se calculează ca diferență între veniturile locatorului și cheltuielile acestuia pentru activitățile de bază. Pentru a asigura atractivitatea activităților de leasing, nivelul profitului nu trebuie să fie mai mic decât rata dobânzii bancare.

Locatarul, pe cheltuiala sa, efectuează întreținerea echipamentului închiriat și reparațiile curente ale acestora. Responsabilitățile pentru efectuarea reparațiilor majore revin locatorului. Cu toate acestea, acordul poate prevedea și alte opțiuni de distribuire a funcțiilor pentru repararea întreținerii bunului închiriat. La rezilierea contractului, locatarul returnează imobilul locatorului, dacă acest lucru este prevăzut în contractul de leasing,

În Rusia, leasingul financiar sau leasingul cu rambursare totală este cel mai răspândit. leasing financiar - acesta este un tip de leasing în care locatorul (locatorul), în numele locatarului (locatarului), dobândește proprietatea asupra proprietății stipulate prin contract de la un anumit vânzător și îl pune la dispoziție locatarului pentru posesia și folosirea temporară pentru un taxa.

Pe durata contractului de leasing financiar, proprietatea este aproape complet amortizată, iar locatorul, prin plăți de leasing, returnează costul sau cea mai mare parte a acestuia. O practică comună este încheierea de contracte de leasing pe o perioadă cuprinsă între 70 și 80% din perioada de amortizare.

Proprietatea transferată pe termen lung devine învechită din punct de vedere moral și fizic și nu prezintă interes pentru companiile de leasing. Prin urmare, la expirarea contractului, bunul închiriat devine proprietatea locatarului, cu excepția cazului în care contractul prevede altfel. Imobilul poate deveni proprietatea locatarului înainte de sfârșitul termenului, cu condiția ca locatarul să plătească întreaga sumă stipulată prin contract. Astfel, la acest tip de leasing, echipamentele noi achiziționate special de societatea de leasing (și nu echipamentele care erau în uz de către locator) sunt de obicei închiriate pentru utilizare în vederea transferului în folosință către locatar.

Potrivit dreptului civil, obiectul leasingului financiar poate fi orice proprietate temporar vacanta, cu exceptia terenurilor si a obiectelor naturale. Cel mai adesea, echipamentele de înaltă tehnologie sunt transferate prin leasing financiar. În condițiile unui progres științific și tehnologic rapid, datorită leasingului, întreprinderile au posibilitatea de a înlocui rapid și cu un risc minim de investiție echipamentele învechite.

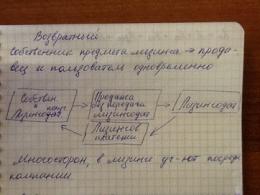

Schema relațiilor de leasing este prezentată în Fig. 2.

Contractul de leasing precizează: caracteristicile imobilului care face obiectul leasingului; volumul drepturilor de proprietate transferate; denumirea locului și procedura de transfer al bunului închiriat; durata contractului; procedura de contabilizare a bilanțului bunului închiriat; condițiile de întreținere și reparare a proprietății; suma totală a contractului de leasing și cuantumul remunerației locatorului; programul de plată; termenii de asigurare a bunului închiriat; o listă de servicii suplimentare furnizate de locator pe baza unui contract de leasing complet.

La închirierea bunurilor mobile, contractul se întocmește în scris, la închirierea bunurilor imobile, acesta este supus înscrierii în registrul unificat de stat. Pe lângă contractul de leasing, contractele obligatorii includ un contract de cumpărare și vânzare. Acordurile conexe includ un acord de atragere de fonduri, un acord de gaj, un acord de garanție, un acord de garanție etc.

Orez. 2 – Schema raporturilor de leasing

După stabilirea sumei totale a contractului de leasing, se convine modalitatea de plată a contribuțiilor și se întocmește un grafic pentru efectuarea plăților de leasing. Dacă poziția financiară a locatarului este suficient de stabilă, atunci poate fi avută în vedere o reducere a cuantumului contribuțiilor către sfârșitul perioadei de leasing. Forma de plată progresivă reduce riscul locatorului, care deja în faza inițială, prin plăți de leasing, restituie cea mai mare parte din costul proprietății. Programul de plată a leasingului poate prevedea o creștere a plăților către sfârșitul termenului de leasing. Forma progresivă de a aduce contribuții este cea mai atractivă pentru întreprinderile nou create și mici cu capacități financiare limitate.

Leasingul oferă beneficii tuturor participanților la tranzacția de leasing. Producătorul își extinde piața de vânzare pentru produsele sale prin stabilirea de relații pe termen lung cu companiile de leasing. Cu alte cuvinte, leasingul este un mijloc eficient de vânzare a produselor. Acest lucru este valabil mai ales într-o situație economică instabilă, când multe întreprinderi nu au posibilitatea de a retrage simultan fonduri mari din circulație pentru achiziționarea de echipamente. Potențialul leasingului ca modalitate de a vinde echipamente complexe și costisitoare este destul de mare.

Firma locatar rezolva simultan doua probleme: achizitia si finantarea echipamentelor si utilizarea acestuia fara a mobiliza resurse financiare mari si fara atragerea de imprumuturi, ceea ce permite mentinerea raportului dintre fondurile proprii si cele imprumutate fara riscul compromiterii stabilitatii financiare a intreprinderii. La organizarea de noi unități de producție, leasingul face posibilă crearea flotei de echipamente necesare fără investiții inițiale mari. Prin urmare, operațiunile de leasing sunt cele mai populare în rândul întreprinderilor mici și mijlocii.

În unele cazuri, leasingul poate fi mai scump decât un împrumut bancar. Totodată, avantajul operațiunilor de leasing față de un credit este posibilitatea stabilirii unor termene de plată mai flexibile. Prin urmare, la achiziționarea de echipamente și alegerea unei metode de finanțare a acestuia, este necesar să se țină cont de mărimea plăților de leasing și de programul de plată a acestora. Condițiile de plată pentru leasing specificate în contract trebuie adaptate la perioada de rambursare a investițiilor.

Societățile de leasing au posibilitatea de a studia mai bine piața de echipamente, de a stabili relații permanente cu producătorii săi și de a achiziționa echipamente la prețuri mai mici față de prețurile pieței. Acest lucru este atât în interesul proprietarului, cât și al chiriașului. Un punct important este că plățile de leasing sunt incluse în costul produselor produse de locatar, ceea ce poate reduce semnificativ profitul impozabil și valoarea impozitelor plătite.

Condițiile de acceptare a proprietății închiriate în bilanțul locatorului sau al locatarului sunt stabilite prin acord între părțile contractului de leasing. De regulă, proprietatea închiriată se află în bilanțul locatorului, care își păstrează proprietatea cu toate responsabilitățile care decurg. El calculează și cheltuielile de amortizare. Legislația rusă prevede utilizarea amortizarii accelerate prin utilizarea metodei liniare de acumulare pentru proprietatea închiriată. În acest caz, rata de amortizare stabilită crește cu un factor de accelerare care nu depășește 3.

Companiile de leasing primesc veniturile necesare din închirierea proprietății la un nivel de risc mai scăzut în comparație cu împrumuturile convenționale. Astfel, în caz de faliment al locatarului sau neefectuarea plăților de leasing, locatorul poate vinde proprietatea și compensa pierderile acesteia. În același timp, în condiții de inflație, operațiunile de leasing pe termen lung devin nerentabile pentru locatori, în ciuda nivelului destul de ridicat de securitate a resurselor financiare și de credit utilizate în tranzacție.

Pe lângă leasingul financiar, alte modificări ale acestuia, cum ar fi leasingul operațional și leaseback, au devenit larg răspândite în lume. În funcție de caracteristicile tranzacției, de numărul de participanți, de gradul de rentabilitate a proprietății, de volumul serviciilor prestate etc., operațiunile de leasing pot fi împărțite pe tipuri (Fig. 3). Această împărțire este destul de arbitrară, deoarece o tranzacție poate conține semne ale diferitelor tipuri de leasing.

Agenția Federală pentru Educație

Instituție de învățământ de stat

Studii profesionale superioare

„Universitatea de Stat de Arhitectură și Inginerie Civilă Nijni Novgorod”

Institutul de Învățământ Deschis la Distanță

LUCRARE DE CURS

prin disciplina

„Economia întreprinderilor (organizațiilor)”

„Leasingul este o formă eficientă de investiție industrială”

Completat de un student de grup

curs /Nuzhina E.I. /

Verificat

conf. univ. /Trofimova T.E. /

N. Novgorod, 2007

Introducere

2. Conceptul de leasing

4. Suport juridic pentru leasing

4.1 Cerințe de bază ale unei tranzacții de leasing financiar

4.2 Etapele încheierii unei tranzacții de leasing

4.3 Încheierea unei tranzacții de leasing

5. Avantajele leasingului

6. Dezavantajele leasingului

7. Metode de calcul a plăților de leasing

Concluzie

Lista surselor utilizate

Introducere

Transformările pieței în economia rusă, necesitatea de a accelera progresul științific și tehnologic, ascensiunea diferitelor sectoare ale economiei, inclusiv complexul militar-industrial în condițiile unei limitări puternice a resurselor financiare, toate acestea necesită căutarea și implementarea noi metode de actualizare a mijloacelor fixe. Unul dintre aceste instrumente financiare netradiționale și destul de eficiente este leasingul, care este o alternativă la formele tradiționale de investiții.

În prezent, multe întreprinderi rusești se confruntă cu o problemă serioasă de a găsi și a atrage investiții pe termen lung pentru extinderea producției, achiziționarea de echipamente moderne și introducerea de noi tehnologii.

Leasingul este astăzi una dintre cele mai eficiente modalități de a investi în dezvoltarea echipamentelor și a producției, iar achiziționarea de echipamente sau vehicule în cadrul unui contract de leasing este o formă de investiție mai profitabilă în comparație cu achiziționarea și cumpărarea directă folosind resurse de credit.

Într-o situație în care posibilitățile de obținere a creditelor pentru investiții sunt limitate, leasingul este una dintre cele mai accesibile și eficiente modalități de finanțare a dezvoltării producției.

Leasingul este un instrument unic de investiții care ajută la îmbunătățirea competitivității industriei ruse, stimulează direct procesul de înlocuire a produselor importate cu analogi autohtoni de înaltă calitate, crește ocuparea forței de muncă și crește veniturile întreprinderilor private și ale statului.

Particularitatea leasingului este că este o modalitate de implementare a relațiilor de proprietate, exprimând o anumită stare a forțelor productive și a relațiilor de producție, cu care se află în strânsă relație. Leasingul, pe de o parte, contribuie la stabilirea proprietății private a mijloacelor de producție, iar pe de altă parte, duce la depășirea acesteia, la schimbarea proprietarului și a utilizatorului. Când executați un contract de închiriere, puteți oricând să răscumpărați proprietatea închiriată. Astfel, leasingul nu este doar un instrument de circulație și reînnoire a mijloacelor fixe, ci și de achiziție a acestora.

Această lucrare va consta din două părți. Primul, abstract, va lua în considerare conceptul de leasing, caracteristicile, tipurile, avantajele și dezavantajele acestuia, precum și metodele de calcul a plăților de leasing. În al doilea, calcul, se presupune că se calculează coeficienții în conformitate cu sarcina.

1. Leasingul ca formă de activitate investițională

Activitatea de leasing aparține categoriei investițiilor reale, adică investiția de capital în producerea oricărui produs. Totodată, societatea de leasing, în calitate de subiect al activității de investiții (investitor), realizează investiții în alte întreprinderi sub forma asigurării dreptului de proprietate și folosire a activelor imobilizate, imobilizărilor necorporale și a altor proprietăți închiriate.

Sensul economic al leasingului ca activitate de investiții este de a investi capital în întreprinderile locatar și de a percepe o taxă pentru aceasta, care este venitul companiei de leasing. Interpretarea leasingului ca tip special de activitate de investiții facilitează determinarea atât a sumei investiției, cât și a veniturilor companiei de leasing, ceea ce, la rândul său, vă permite să respectați regulile contabile stabilite în Rusia și să determinați în mod clar baza de impozitare. Valoarea investiției în întreprinderile locatar nu este altceva decât suma cheltuielilor asociate cu achiziționarea proprietății închiriate, care au fost suportate de locator atât înainte de acordul privind transferul proprietății pentru posesie și utilizare, cât și după.

Venitul locatorului este remunerația acestuia - suma de bani prevăzută în contractul de leasing în plus față de rambursarea costurilor (cheltuielilor) de investiție. Include: plata serviciilor aferente tranzacției de leasing; dobânda la utilizarea fondurilor proprii ale locatorului destinate achiziționării bunului închiriat și (sau) prestării de servicii suplimentare, dacă furnizarea acestora este prevăzută în contractul de leasing.

Astfel, venitul locatorului nu înseamnă întreaga sumă a plăților de leasing sau diferența dintre valoarea plăților de leasing și costul proprietății închiriate (astfel cum a fost definit mai devreme), ci doar remunerația acestuia, determinată în plus față de costurile de investiție. Costurile locatorului includ costurile (costurile) de investiții și cheltuielile pentru activitățile de bază ale locatorului, iar profitul este înțeles ca „diferența dintre veniturile locatorului și cheltuielile acestuia pentru activitățile de bază ale locatorului”.

2. Conceptul de leasing

Leasingul este una dintre formele de credit în care o proprietate este transferată în vederea unei leasing pe termen lung cu un drept ulterior de cumpărare și retur. Dacă aderăm la o mai mare rigoare în concepte, atunci trebuie menționată următoarea definiție a leasingului. Leasingul este un ansamblu de relații economice și juridice, conform cărora locatorul se obligă să dobândească proprietatea asupra imobilului specificat de locatar de la un vânzător specificat de acesta și să pună la dispoziție locatarului acest imobil contra unei taxe de deținere și folosință temporară cu dreptul de răscumpărare ulterioară. Contractul de leasing poate prevedea ca alegerea vânzătorului și a bunului cumpărat să fie făcută de locator. Acum putem identifica principalii participanți la operațiunea de leasing. Acest:

Locatarul- persoana fizica sau juridica care, in conformitate cu contractul de leasing, este obligata sa accepte bunul inchiriat contra unui anumit onorariu, pe o anumita perioada si in anumite conditii pentru detinere si folosinta temporara in conformitate cu contractul de leasing.

Locatorul - o persoană fizică sau juridică care, în detrimentul fondurilor împrumutate și (sau) proprii, dobândește proprietatea asupra proprietății în timpul implementării unui contract de leasing și o furnizează locatarului ca bun închiriat pentru o anumită taxă, pentru o anumită perioadă și în anumite condiții de deținere și utilizare temporară cu transfer sau fără transferarea dreptului de proprietate asupra bunului închiriat către locatar. O bancă comercială, o organizație de credit nebancară sau o companie de leasing poate acționa ca locator.

Furnizor sau vânzător- o persoană fizică sau juridică care, în conformitate cu contractul de cumpărare și vânzare cu locatorul, vinde locatorului într-o perioadă determinată imobilul care face obiectul leasingului. Vânzătorul este obligat să transfere bunul închiriat locatorului sau locatarului în conformitate cu termenii contractului de cumpărare și vânzare. Vânzătorul poate acționa simultan ca locatar în cadrul aceluiași raport juridic de leasing. Oricare dintre entitățile de leasing poate fi rezident al Federației Ruse sau nerezident al Federației Ruse.

Asigurător este o companie de asigurări care este de obicei partener al locatorului sau al locatarului. Acesta participă la o tranzacție de leasing, asigurând proprietatea, transportul și alte tipuri de riscuri asociate bunului închiriat și/sau tranzacției de leasing. Funcția asigurătorului într-o operațiune de leasing este de a întocmi un contract de asigurare la încheierea unei tranzacții între locatar și locator. Spre deosebire de alți participanți, nu este necesar la încheierea unei tranzacții de leasing. Este utilizat numai în anumite scheme atunci când este necesară asigurarea tranzacțiilor.

plata investitiei tranzactiei de leasing

3. Tipuri de leasing și mecanismul tranzacțiilor de leasing

Principalele tipuri de leasing recunoscute în întreaga lume sunt leasingul financiar și leasingul operațional, iar criteriile pentru o astfel de diferențiere sunt perioada de utilizare a echipamentului și domeniul de aplicare al responsabilităților locatorului.

Leasing operațional caracterizată prin faptul că perioada de leasing este mai scurtă decât durata de viață standard a proprietății, iar plățile de leasing nu acoperă costul integral al proprietății. Prin urmare, locatorul este obligat să-l închirieze pentru utilizare temporară de mai multe ori, deoarece riscul rambursării valorii reziduale a bunului închiriat crește pentru el. În acest sens, cu toate acestea, mărimea plăților de leasing în cazul leasingului operațional este mai mare decât în cazul leasingului financiar.

leasing financiar este un leasing de proprietate cu plata integrală a costului proprietății și caracterului

Esența economică a relațiilor de leasing (leasing financiar). Plăți de leasing: esență, structură, modalitate de calcul. Activitățile companiei de leasing CJSC Sberbank-Leasing. Importanța funcțiilor financiare, de producție și de economisire a resurselor ale leasingului.

Trimiteți-vă munca bună în baza de cunoștințe este simplu. Utilizați formularul de mai jos

Studenții, studenții absolvenți, tinerii oameni de știință care folosesc baza de cunoștințe în studiile și munca lor vă vor fi foarte recunoscători.

Postat pe http://www.allbest.ru/

Instituție de învățământ non-statală

studii profesionale superioare

ACADEMIA DE Antreprenoriat din Moscova

sub guvernul de la Moscova

SUCURSALA PERM

Lucrări de curs

la cursul „Finanța organizațiilor (întreprinderilor)”

Leasingul ca formă specială de investiții

Executor testamentar:

elev în anul 3

departamentul de corespondență

grupele 25/08-Z

Fedorov G.O.

Consilier stiintific:

Candidat la Științe Economice, Conf. univ. Bayandina V.A.

permian2011

CODEȚINERE

INTRODUCERE

1. ESENȚA ECONOMICĂ A RELAȚIILOR DE Leasing

1.1 Istoricul originii și dezvoltării leasingului

1.2 Conceptul, subiectul și funcțiile leasingului

1.3 Eficiența proiectelor de leasing

1.4 Plăți de leasing: esență, structură, metodologia de calcul

1.5 Avantajele economice ale leasingului

2. ACTIVITĂȚI ALE SOCIETĂȚII DE LEASING CJSC „SBERBANK LEASING”

3. PREVIZII PENTRU DEZVOLTAREA Leasingului ÎN RUSIA PENTRU ANUL 2011

CONCLUZIE

BIBLIOGRAFIE

INTRODUCERE

Pentru un sistem economic echilibrat, în continuă creștere, este necesar un anumit nivel de rată de economisire. Astfel, în anii 90, această cifră în țările vest-europene era de 19-21%, iar în SUA - 17-18%. Cu toate acestea, în stadiul formării capitalului și a fundamentelor structurale ale creșterii economice moderne, rata de acumulare ar trebui să fie semnificativ mai mare. În Japonia, în primele două decenii postbelice, această cifră era de 70-75% din PIB. În țările nou industrializate din Asia de Est și de Sud-Est, această cifră nu scade sub 30-35% din PIB. Potrivit experților, pentru a depăși instabilitatea și a pune țara pe calea creșterii economice durabile (cu o rată medie anuală de aproximativ 5% pe an), rata de economisire la prețurile curente ar trebui să fie și ea de cel puțin 30-36% din PIB.

Relevanța dezvoltării leasingului în Rusia, inclusiv formarea unei piețe de leasing, este determinată, în primul rând, de starea nefavorabilă a flotei de echipamente: proporția de echipamente învechite este semnificativă, eficiența utilizării lor este scăzută, nu există nicio furnizare de piese de schimb etc. Pentru multe întreprinderi, aceasta nu mai este o problemă de dezvoltare, ci o chestiune de supraviețuire, deoarece în situația actuală noile investiții de capital deseori nu mai compensează retragerea naturală a mijloacelor fixe. Una dintre opțiunile de rezolvare a acestor probleme poate fi leasingul, care combină toate elementele operațiunilor de comerț exterior, credit și investiții.

Tranziția la economia de piață a pus o serie de probleme întreprinderilor industriale, principala dintre acestea fiind următoarea: modul de a se stabili în condiții de creștere a concurenței, scăderea piețelor de vânzare din cauza prețurilor scăzute ale produselor și a insolvenței, dificultăți în găsirea furnizorilor. de materii prime şi materiale şi resurse financiare limitate.

În prezent, majoritatea întreprinderilor rusești se confruntă cu o lipsă de capital de lucru. Ei nu își pot actualiza mijloacele fixe, nu pot introduce progres științific și tehnologic și sunt nevoiți să contracteze împrumuturi. Există diferite tipuri de împrumut: ipotecar, garantat cu titluri de valoare (operațiune repo), garantat prin loturi de bunuri, imobile. Cu toate acestea, dacă o întreprindere trebuie să-și actualizeze activele fixe, este mai profitabil să închirieze echipamente. În același timp, economiile de costuri ale întreprinderii în comparație cu un împrumut convențional pentru achiziționarea de mijloace fixe ajung la 10% din costul echipamentelor pe întreaga perioadă de leasing, care de obicei variază de la unu la cinci ani. Situația economică actuală din Rusia, potrivit experților, favorizează leasingul. Formularul de leasing reconciliază contradicțiile dintre o întreprindere care nu dispune de fonduri pentru modernizare și o bancă reticentă să acorde un împrumut acestei întreprinderi, întrucât nu are suficiente garanții pentru returnarea fondurilor investite. Operațiunea de leasing este benefică pentru toți cei implicați: o parte primește un împrumut, care se rambursează în etape, și echipamentele necesare; cealaltă parte este o garanție de rambursare a creditului, întrucât obiectul închiriat este proprietatea locatorului sau a băncii care finanțează operațiunea de leasing până la primirea ultimei plăți.

Această lucrare are scopul de a caracteriza nu numai aspectele teoretice ale leasingului, ci și aplicarea sa practică, precum și problemele dezvoltării sale în Rusia.

1. ECONOMICEEU SUNT ESENȚA RELAȚIILOR DE LEASING

1.1 Istoricul originii și dezvoltării leasingului

În literatura juridică și economică internă, circumstanțele asociate cu apariția unui contract de leasing sunt evaluate diferit.

În special, în lucrările economiștilor se găsesc adesea referiri la faptul că Aristotel a notat în „Retorică” că bogăția nu este proprietatea asupra proprietății pe baza drepturilor de proprietate, ci utilizarea (proprietatea) a acesteia, ca dovadă fără îndoială că chiar și atunci leasingul era celebru. Autorul englez T. Clarke a mers și mai departe, susținând că leasingul era cunoscut cu mult înainte de a trăi Aristotel: el găsește mai multe prevederi cu privire la leasing în legile lui Hammurabi, adoptate în jurul anului 1760 î.Hr. Există, de asemenea, referiri la faptul că nici Imperiul Roman nu a rămas departe de relațiile de închiriere - acestea s-au reflectat în institutele lui Iustinian.

Într-una din cărțile despre leasing, se afla următoarea afirmație: „... prima mențiune (documentar) a unei tranzacții de leasing datează din 1066, când William Cuceritorul a închiriat nave de la armatorii normanzi pentru invadarea Insulelor Britanice. Această experiență nu a fost uitată și doar două secole mai târziu, în 1248, a fost înregistrată prima tranzacție oficială de leasing - cruciații, pregătindu-se pentru următoarea campanie, au primit muniție în acest fel.”

Cu toate acestea, economiștii, aparent, văd leasing în toate documentele istorice în care vorbim de închirierea proprietății (închiriere) și, mai mult, ei numesc leasing orice complex de relații de proprietate asociate cu deținerea unui lucru pe un alt drept decât dreptul de proprietate. Se pare că astfel de declarații se bazează pe o înțelegere greșită a esenței contractului de leasing și a caracteristicilor sale calificative, care disting leasingul ca tip separat de contract de leasing.

Apariția raporturilor juridice de leasing și, odată cu aceasta, introducerea în lexicul economic a termenului „leasing” (din engleză „to lease”), care înseamnă „a închiria” sau „a închiria”, este și mai corect asociată cu operațiunile companiei de telefonie Bell, a cărei conducere în 1877 a decis să nu-și vândă telefoanele, ci să le transfere în condiții similare înțelegerii moderne a leasingului.

În secolul al XX-lea, leasingul s-a răspândit într-o nouă capacitate - ca instituție menită să reglementeze o formă specială de investire a resurselor financiare (limitată, după cum se știe) în economie, asociată cu utilizarea unei metode precum achiziția prin mijloace financiare. organizații la cererea firmelor industriale de mașini și echipamente cu transfer ulterioar pentru ultima lor închiriere. Un impuls puternic dezvoltării leasingului a fost dat de crearea unor societăți speciale de leasing, pentru care leasingul a devenit nu doar un mijloc de politică comercială, ci și un subiect de activitate. Prima companie pentru care operațiunile de leasing au devenit baza activităților sale a fost creată abia în 1952 la San Francisco de către compania americană United States Leasing Corp. Ceva mai târziu, băncile comerciale americane au început să ia parte la operațiuni de leasing, care au primit permisiunea de la Rezerva Federală a SUA pentru a crea filiale pentru a efectua operațiuni de leasing.

La începutul anilor '60, antreprenorii americani au „transportat” leasing-ul peste ocean în Europa, unde prima companie de leasing, Deutsche Leasing GMbH, a apărut în 1962 la Dusseldorf. Piața europeană de leasing există aici din 1972.

Unul dintre factorii din spatele utilizării pe scară largă a leasingului este de obicei dezvoltarea transportului feroviar: companiile feroviare, pentru a evita cheltuielile împovărătoare, au căutat să achiziționeze locomotive, vagoane și alte vehicule nu pentru proprietate, ci doar pentru utilizare. În aceste scopuri, în stadiul inițial în Statele Unite, s-a folosit o structură de trust, când vehiculele corespunzătoare au fost achiziționate de companiile de trust și apoi transferate pentru utilizare către companiile feroviare. Apoi, interesul activ al companiilor - producători de vehicule în vânzarea produselor lor și companiilor financiare - în investiția profitabilă a capitalului a dus la o schimbare a sistemului de investiții: companiile financiare au început să achiziționeze vehicule și alte echipamente necesare companiilor de transport de la un anumit producător la cererea organizatiilor de exploatare cu transfer de ultima lor inchiriere. După ceva timp, echipamentele tehnologice, mașinile, navele maritime, avioanele etc. au început să fie închiriate în masă pe bază de leasing.

Experiența activităților de leasing din SUA și Anglia nu a fost folosită în URSS. Abia în timpul celui de-al Doilea Război Mondial, cetățenii sovietici s-au familiarizat cu conceptul de leasing (lend-lease). Statele Unite au furnizat aliaților săi arme și echipamente auto. Cu toate acestea, imediat după război, cuvântul „leasing” a dispărut din lexicul rus pentru mai bine de patru decenii. Și abia la începutul anilor 90 guvernul rus a acordat atenție leasingului ca modalitate de stimulare a activității investiționale.

1.2 Conceptul, subiectul și funcțiile leasingului

După cum reiese din cele de mai sus, leasingul a fost de mult răspândit în multe țări ale lumii și, mai ales, în țările cu economii de piață dezvoltate. În Rusia, căile și formele de dezvoltare a relațiilor de leasing sunt doar stăpânite.

Cu toate acestea, în condițiile economice moderne dificile din Rusia, când majoritatea întreprinderilor nu pot face investiții financiare semnificative în procesele de renovare, necesitatea dezvoltării unei afaceri de leasing devine evidentă.

De importanță fundamentală, din punctul de vedere al caracteristicilor teoretice ale leasingului, este definirea acestuia, însăși interpretarea conceptului de „leasing”.

În primul rând, este necesar să se ofere o înțelegere a acestei categorii de către majoritatea autorilor din literatura economică pe această temă. Leasingul, pe baza aspectelor de dezvoltare a acestuia discutate mai sus, este înțeles ca un tip special de investiție de resurse financiare temporar gratuite sau atrase pentru achiziționarea de proprietăți de la un anumit vânzător de către locator (locator) convenit cu un anumit locatar (chiriaș). ) și apoi furnizarea acestei proprietăți acestui chiriaș pentru utilizare temporară contra cost.

O definiție similară este dată în Legea federală „Cu privire la leasing”. Potrivit articolului 2 din această Lege, leasingul este un tip de activitate de investiții pentru achiziționarea de proprietăți și transmiterea acestuia în baza unui contract de leasing către persoane fizice sau juridice contra unui anumit onorariu, pe o anumită perioadă și în anumite condiții stipulate de contractul, cu dreptul de a cumpăra bunul de către locatar.

Este ușor de observat că aceste definiții reprezintă leasingul, în primul rând, ca tip special de activitate de investiții menționată. În același timp, conținutul unui astfel de tip de activitate precum leasingul este adesea interpretat diferit. În special, leasingul este considerat uneori ca o modalitate unică și promițătoare de finanțare a activităților de producție și afaceri, uneori este identificat cu închirierea pe termen lung sau cu una dintre formele sale, care, la rândul său, se rezumă la angajare, contractare, relații de închiriere, iar uneori leasingul este considerat simplificat, o modalitate mai ușoară de cumpărare și vânzare a mijloacelor de producție sau dreptul de a folosi proprietatea altcuiva.

Cercetătorii esenței relațiilor de leasing notează pe bună dreptate că interpretările moderne ale leasingului se întorc istoric la principiile clasice ale dreptului roman privind distincția dintre conceptele de proprietar și utilizator al proprietății.

Potrivit oricărei teorii economice (indiferent de orientarea ideologică și socială), proprietatea este o relație privind însuşirea, adică dobândirea mijloacelor de producţie şi a bogăţiei materiale create cu ajutorul acestora. În forma sa cea mai finală, acest tip de însuşire înseamnă că proprietarii (subiecţii proprietăţii) au trei puteri de bază, şi anume, dreptul de a deţine, folosi şi dispune de un anumit lucru, subiect, totalitatea lor, adică un obiect de proprietate. (trebuie subliniat că acest concept se reflectă Doar în dreptul rus, în Germania, de exemplu, juriștii disting patru componente ale drepturilor de proprietate).

Proprietarul, la propria discreție, deține, folosește și dispune de proprietatea care îi aparține și poate, de asemenea, să transfere aceste drepturi unor terți.

Dreptul de proprietate presupune posesia reală, efectivă, a obiectului, lucrului corespunzător; dreptul de folosință determină posibilitatea utilizării, exploatării unui anumit articol în scopul de a obține beneficii din acesta, propriul beneficiu, iar în ultimul rând, dreptul de dispoziție, lasă proprietarului posibilitatea de a determina în mod independent, la propria discreție, soarta viitoare a articolului.

Potrivit principiului posibilei delimitări a acestor competențe, același drept de folosință presupune opțiunea aplicării unui anumit bun în scopul extragerii de profit din acesta de către o altă entitate - utilizatorul proprietății.

Se poate concluziona că apariția și însăși existența chiriei și leasingului (ca tip special de leasing) se bazează tocmai pe posibilitatea împărțirii componentelor dreptului de proprietate în două cele mai importante puteri: dreptul de folosință a unui lucru, adică , să-l folosească în conformitate cu scopul propus pentru a genera venituri și alte beneficii , și dreptul de proprietate în sine ca dominație legală a unei persoane asupra obiectului proprietății.

Concluzia care decurge în urma luării în considerare a acestui aspect al cererii de leasing este formulată astfel: leasingul este o modalitate de implementare a raporturilor de proprietate, exprimând o anumită interacțiune a forțelor productive și a relațiilor de producție, cu care leasingul este strâns legat.

În același timp, particularitatea activității de leasing este că, pe de o parte, contribuie la dezvoltarea proprietății private asupra mijloacelor de producție, iar pe de altă parte, duce la extinderea limitelor sale până la o schimbare a proprietar si manager. Investind fondurile și forța de muncă în îmbunătățirea și multiplicarea cantitativă a activelor fixe de producție, chiriașii devin nu numai proprietari, ci și proprietari ai unor astfel de creșteri. Ca urmare, leasingul realizează o soluție la posibila problemă a dualității proprietății utilizate în comun, care aparține tuturor antreprenorilor care operează în comun împreună și, în același timp, fiecărui antreprenor în mod individual.

Locatarul îndeplinește simultan trei roluri: antreprenor, angajat și proprietar. Nu numai că folosește mijloacele de producție ce i-au fost transferate, ci le deține și le dispune într-un anumit fel. Mai mult, locatarul este proprietarul deplin al costurilor separabile pe care le-a investit (cu permisiunea locatorului) in imbunatatirea mijloacelor de productie, precum si o parte din noile fonduri, cel putin in cuantumul majorarii acestora din profitul propriu. pe perioada leasingului.

În consecință, în sens mai larg, leasingul este o formă organizatorică a activității antreprenoriale care exprimă relații de proprietate și un sistem special de management bazat pe acestea.

Un contract de leasing este considerat de Codul civil al Federației Ruse (denumit în continuare Codul civil al Federației Ruse) ca un tip separat de obligații contractuale de leasing. Ceea ce un contract de leasing are în comun cu alte tipuri de leasing este că proprietatea este transferată de către locator locatarului pentru posesia și folosirea temporară contra unei taxe.

În același timp, contractul de leasing are anumite trăsături caracteristice care îl deosebesc ca tip separat de contract de leasing.

În primul rând, împreună cu locatorul și chiriașul, vânzătorul imobilului, care este proprietarul acesteia și nu participă la contractul de leasing în calitate de parte, acționează și ca persoană obligată în temeiul contractului de leasing.

În al doilea rând, în cadrul unui contract de leasing, spre deosebire de prevederile generale de leasing, locatorul nu este proprietarul sau titularul proprietății care urmează să fie închiriată. Mai mult, locatorul este obligat să dobândească proprietatea asupra acestui imobil aparținând unei alte persoane (vânzătorul). Această obligație a locatorului este acoperită de conținutul obligației care decurge din contractul de leasing. Atunci când cumpără o proprietate pentru un chiriaș, proprietarul trebuie să notifice vânzătorul că proprietatea este destinată a fi închiriată.

În al treilea rând, un rol activ, de obicei neobișnuit în relațiile de închiriere, revine locatarului în obligația de leasing. Chiriașul este cel care determină vânzătorul și indică proprietatea care trebuie achiziționată de locator pentru închirierea ulterioară. Desigur, locatorul este exonerat de orice responsabilitate pentru alegerea articolului de închiriat și a vânzătorului. O excepție de la această regulă poate fi numai cazurile în care contractul de leasing atribuie locatorului responsabilitatea identificării vânzătorului și selectării proprietății. Articolul 665 din Codul civil al Federației Ruse

În al patrulea rând, specială în comparație cu regulile generale privind leasingul este, de asemenea, prevederea prevăzută în Codul civil al Federației Ruse sub forma unei norme dispozitive conform căreia transferul proprietății închiriate în temeiul unui contract de leasing către locatar nu se realizează de către locatorul, ci de către vânzătorul acestui imobil. Totuși, răspunderea pentru neîndeplinirea sau îndeplinirea necorespunzătoare a acestei obligații, dacă întârzierea se datorează unor împrejurări pentru care locatorul este responsabil, revine locatorului. În acest caz, chiriașul are dreptul să ceară proprietarului să rezilieze contractul și să compenseze pierderile. p. art. 668 din Codul civil al Federației Ruse Din momentul în care vânzătorul transferă locatarului proprietatea prevăzută în contractul de leasing, riscul de pierdere accidentală sau deteriorare accidentală a proprietății închiriate trece la acesta din urmă.

Caracteristicile comparative ale leasingului și ale chiriilor clasice sunt cu siguranță importante și utile. Cu toate acestea, după cum arată analiza, această abordare pare simplificată în multe privințe, deoarece în realitate leasingul are o natură mai complexă, în mare măsură contradictorie. Observând asemănarea sa cu chiria, tocmai am definit-o ca o modalitate de a investi fonduri pe bază de rambursare în capital fix. Prin furnizarea de elemente de capital fix pe o anumită perioadă, locatorul le primește înapoi la un moment stabilit, adică existența principiilor de urgență și rambursare este evidentă. Pentru serviciul său, el primește remunerație sub formă de comisioane în plus față de costurile suportate - asigurând astfel punerea în aplicare a principiului plății. Totuși, aceleași principii de urgență, rambursare și plată sunt caracteristice nu numai relațiilor de închiriere, ci și împrumutului pentru activitățile de afaceri. Pe baza acestui fapt, putem concluziona că, din punct de vedere financiar, leasingul este considerat ca o formă de creditare pentru achiziționarea de utilaje și echipamente, o alternativă la un credit bancar tradițional.

Cu alte cuvinte, din punct de vedere financiar, leasingul este un împrumut comercial. Acesta este furnizat de către vânzător cumpărătorului sub forma unei plăți amânate pentru proprietatea transferată în folosință. Există însă și diferențe semnificative între împrumuturi și leasing, care pot fi comentate după cum urmează.

Conform raporturilor de proprietate. După încheierea perioadei de leasing, obiectul (imobilul) rămâne în proprietatea locatorului, iar utilizatorul îl poate cumpăra. Cu un împrumut comercial se transferă nu numai dreptul de utilizare, ci și dreptul de proprietate asupra bunurilor, cu o singură modificare semnificativă că plata bunurilor este amânată.

Despre relația dintre comerț și tranzacțiile de credit. O tranzacție de credit este condiționată de actul de cumpărare și vânzare și există doar pentru că a avut loc o tranzacție comercială.

Leasingul nu începe întotdeauna cu cumpărarea proprietății, deoarece societatea de leasing o poate avea deja și nu se termină întotdeauna cu vânzarea proprietății către utilizator dacă tranzacția de leasing este de natură operațională.

Conform formei de rambursare a creditului. Un împrumut comercial este oferit în mărfuri și este rambursat în numerar. La leasing, un împrumut, deși este oferit sub formă de marfă, poate fi rambursat în aceeași formă tangibilă sau compensat prin servicii de ghișeu, precum și produse produse pe echipamente închiriate.

Legătura dintre activitățile de leasing și investiții a fost deja descrisă mai sus. În consecință, cea mai rezonabilă ar fi o definiție care caracterizează leasingul în ansamblul tuturor manifestărilor sale. Acesta, după cum se arată mai sus, este un întreg ansamblu de relații și tranzacții economice care apar în legătură cu achiziționarea de proprietăți și închirierea ulterioară a acesteia pentru utilizare temporară contra unei anumite taxe.

Acest complex include elemente obligatorii precum cumpărarea și vânzarea, închirierea și poate include, de asemenea, un împrumut, comandă, garanție, asigurare, serviciu de marcă etc.

Nu mai puțin importante decât definiția „leasingului” în sine sunt subiectul și subiectele sale.

În conformitate cu Codul civil al Federației Ruse, subiecții unui contract de leasing sunt locatorul și locatarul proprietății închiriate (articolul 665), subliniind astfel că contractul de leasing este unul dintre tipurile de contract de închiriere. Codul civil al Federației Ruse nu conține cerințe speciale pentru subiectele unui contract de leasing, dar pe baza definiției conceptului acestui contract (proprietatea închiriată este închiriată chiriașului în scopuri comerciale), se poate încheia că chiriașul - o persoană fizică trebuie să fie cetățean înregistrat ca antreprenor individual.

În ceea ce privește locatorul, Codul civil al Federației Ruse a oferit legii federale autoritatea de a determina lista tipurilor de activități comerciale, a căror punere în aplicare necesită obținerea unui permis special, pentru a decide dacă ar trebui să aibă statutul de agent comercial. organizație (persoane juridice) sau un antreprenor individual (persoane fizice).- licențe. Întrucât Legea federală „Cu privire la leasing” prevedea că activitățile de leasing ale companiilor de leasing, precum și cetățenii implicați în activități de leasing și înregistrați ca întreprinzători individuali, se desfășoară pe baza permiselor (licențelor) obținute în modul prevăzut de lege, astazi nu mai exista nicio indoiala ca doar organizatiile comerciale sau intreprinzatorii individuali care au licente pentru a desfasura acest tip de activitate pot actiona ca locator intr-un contract de leasing.

Legea federală „Cu privire la leasing” a specificat conceptul de entități de leasing (articolul 4), stabilind că entitățile de leasing sunt:

locator - o persoană fizică sau juridică care, pe cheltuiala fondurilor împrumutate sau proprii, dobândește proprietatea asupra proprietății în timpul realizării unei tranzacții de leasing și o furnizează locatarului ca bun închiriat pentru o anumită taxă, pentru o anumită perioadă și pe anumite condiții de deținere și utilizare temporară cu transfer sau fără transfer către locatarul dreptului de proprietate asupra bunului închiriat;

locatar - persoană fizică sau juridică care, în conformitate cu contractul de leasing, este obligată să accepte bunul închiriat contra unui anumit onorariu, pe o anumită perioadă și în anumite condiții pentru deținerea și folosirea temporară în conformitate cu contractul de leasing;

vânzător (furnizor) - persoană fizică sau juridică care, în conformitate cu un contract de vânzare-cumpărare cu locatorul, vinde locatorului într-o perioadă determinată imobilul produs (cumpărat) de acesta, care face obiectul leasingului. Vânzătorul (furnizorul) este obligat să transfere bunul închiriat locatorului sau locatarului în conformitate cu termenii contractului de cumpărare și vânzare.

Oricare dintre entitățile de leasing poate fi un rezident al Federației Ruse, un nerezident al Federației Ruse, precum și o entitate comercială cu participarea unui investitor străin, care își desfășoară activitățile în conformitate cu legea.

În același timp, trebuie menționat că atunci când vorbim despre vânzător (furnizor) ca subiect de leasing, Legea federală „Cu privire la leasing” prin conceptul de „leasing” nu înseamnă un contract de leasing financiar (leasing), ci „ un tip de activitate de investiții pentru achiziționarea de proprietăți și transferul acestuia în baza unui contract de leasing către persoane fizice sau juridice contra unui anumit onorariu, pe o anumită perioadă și în anumite condiții stipulate prin contract, cu drept de cumpărare a proprietății. de către locatar” (articolul 2).

Între timp, un contract de leasing financiar (leasing) este un contract încheiat între locator (locator) și locatar (locatar). Vânzătorul nu este parte la acest contract, prin urmare, nu poate fi recunoscut ca subiect al contractului de leasing.

În calitate de locatari principali, Legea federală „Cu privire la leasing” (articolul 5) recunoaște societățile de leasing (firme), ceea ce înseamnă organizații comerciale, inclusiv nerezidenți ai Federației Ruse, care îndeplinesc funcțiile locatorilor în conformitate cu documentele lor constitutive și au primit , in conformitate cu legislatia, procedura de autorizare (licenta) pentru desfasurarea activitatilor de leasing. Societățile (firmele) de leasing specificate au dreptul de a atrage fonduri de la alte persoane juridice pentru a desfășura activități de leasing.

Cercul locatorilor - persoane juridice nu se limitează la societățile de leasing (firme) care au primit un permis (licență) special pentru a desfășura activități de leasing. Dreptul de a desfășura activități de leasing poate fi acordat prin legea federală anumitor categorii de persoane juridice care funcționează sub forma unor organizații comerciale dotate cu capacitate juridică țintă.

De exemplu, direct în virtutea Legii federale „Cu privire la bănci și activități bancare”, organizațiile de credit au dreptul de a efectua operațiuni de leasing (clauza 6 a doua parte a articolului 5) și pentru aceasta nu au nevoie să obțină o licență specială sa se angajeze in acest tip de activitate, este suficient sa ai licenta generala pentru efectuarea operatiunilor bancare.

Obiectele unui contract de leasing financiar (leasing) pot fi orice obiect neutilizat utilizat pentru activități comerciale, cu excepția terenurilor și a altor obiecte naturale (articolul 666 din Codul civil al Federației Ruse). Legea federală „Cu privire la leasing” specifică această regulă, stabilind că obiectul leasingului poate fi orice lucruri neutilizabile, inclusiv întreprinderi și alte ansambluri imobiliare, clădiri, structuri, echipamente, vehicule și alte bunuri mobile și imobile care pot fi utilizate pentru activități de afaceri. Obiectele închirierii nu pot fi terenuri și alte obiecte naturale, precum și bunuri care sunt interzise în liberă circulație de legile federale sau pentru care a fost instituită o procedură specială de circulație (articolul 3).

Trebuie remarcat doar că drepturile de proprietate în niciun caz nu pot constitui un obiect independent de leasing, așa cum este prevăzut de Decretul președintelui Federației Ruse din 17 septembrie 1994 nr. 1929 „Cu privire la dezvoltarea leasingului financiar în activități de investiții, ” întrucât nu aparțin categoriei lucrurilor . În același timp, atunci când întreprinderile de leasing, drepturile de proprietate ale locatorului asociat cu întreprinderea specificată sunt transferate locatorului ca parte a complexului imobiliar corespunzător.

În condițiile moderne din Rusia, producătorii de produse și proprietăți care sunt închiriate astăzi au toate avantajele și garanțiile sursei originale. Cu toate acestea, din motive pur rusești, aceștia nu au capacitatea de a studia în detaliu toate piețele regionale și capacitatea de a asigura legături constante cu consumatorii. Printre aceste motive:

-distanta considerabila fata de multe regiuni;

- costuri semnificative de transport pentru livrarea produselor, iar ulterior pieselor de schimb;

-ruperea legăturilor tradiționale interregionale (și acum interstatale);

- barierele vamale apărute în legătură cu aceasta, restricții la tranzacțiile valutare, dificultăți de conversie valutară, schimbarea rapidă a cursurilor de schimb în condițiile unei rotații lente a resurselor financiare.

Toate acestea, desigur, au înstrăinat semnificativ mulți producători de consumatorii direcți ai produselor lor și au redus șansele producătorilor de a stabili relații de leasing direct cu consumatorii.

În interpretarea Legii „Cu privire la leasing”, există trei tipuri de leasing: leasing financiar, leaseback și leasing operațional.

Leaseback-ul și leasingul operațional nu au toate caracteristicile necesare unui contract de leasing, deoarece acestea, în special, nu includ obligația locatorului de a cumpăra proprietăți de la un vânzător identificat de locatar în conformitate cu instrucțiunile locatarului.

În ceea ce privește leasingul financiar, acesta este un contract de leasing (și nu tipul său separat), conform căruia locatorul se obligă să dobândească proprietatea asupra proprietății specificate de locatar de la un anumit vânzător și să-l transfere locatarului ca obiect închiriat pentru un o anumită taxă, pentru o anumită perioadă și pentru anumite condiții de deținere și utilizare temporară, adică pentru închiriere (clauza 3 a articolului 7 din Legea federală „Cu privire la leasing”).

La principalele caracteristici ale unui contract de leasing, care sunt reflectate în Codul civil al Federației Ruse, Legea federală „Cu privire la leasing” adaugă încă două condiții obligatorii. În primul rând, perioada pentru care activul închiriat este transferat locatarului trebuie să fie comparabilă ca durată cu perioada de amortizare a activului închiriat sau să o depășească. În al doilea rând, la expirarea contractului de închiriere sau înainte de expirarea acestuia, sub rezerva plății de către locatar a întregii sume stipulate prin contractul de închiriere, bunul închiriat trebuie să devină proprietatea locatarului.

Trebuie remarcat faptul că în această parte Legea federală „Cu privire la leasing” nu este conformă cu Codul civil al Federației Ruse. Prin urmare, dacă sunt prezente toate semnele de închiriere prevăzute de Codul civil al Federației Ruse, un acord încheiat pe o perioadă necomportantă cu perioada de amortizare completă a proprietății și care nu prevede achiziția acestei proprietăți de către locatarul, ci, dimpotrivă, restituirea acestuia către locator la sfârșitul perioadei de închiriere, trebuie să se califice în continuare drept contract de leasing . Iar prevederile menționate ale Legii federale „Cu privire la leasing” nu pot servi ca un obstacol în acest sens.

Pe lângă tipurile de leasing, Legea federală „Cu privire la leasing” identifică și forme și tipuri de leasing (articolul 7). Totodată, principalele forme de leasing conform prezentei legi includ leasingul intern și leasingul internațional. După cum sa menționat mai devreme, aceste forme de leasing nu au o semnificație juridică serioasă, deoarece leasingul internațional este reglementat nu de legislația națională, ci de Convenția privind leasingul financiar internațional.

Criteriul de împărțire a leasingului în tipuri principale este durata de valabilitate a acestuia. Conform acestui criteriu, Legea federală „Cu privire la leasing” distinge trei tipuri principale de leasing: leasing pe termen lung (efectuat timp de trei sau mai mulți ani); leasing pe termen mediu (efectuat pe o perioadă de un an și jumătate până la trei ani) și leasing pe termen scurt (pe o perioadă mai mică de un an și jumătate). Poate că o astfel de operațiune de diferențiere a leasingului în aceste trei tipuri are o anumită semnificație practică din punctul de vedere al dreptului public, dar din poziția reglementării dreptului civil este lipsită de orice semnificație, mai ales că Legea federală „Cu privire la leasing” în sine face nu prevede caracteristici specifice în reglementarea leasingului în funcție de durata acestuia.

Și, în sfârșit, Legea federală „Cu privire la leasing” (articolul 2) introduce conceptul de „tranzacție de leasing”, care înseamnă un set de acorduri necesare pentru implementarea unui contract de leasing între locator, locatar și vânzător (furnizor) de bunul închiriat. Probabil, legiuitorul a ținut să sublinieze legătura inextricabilă dintre contractul de leasing și contractul de cumpărare și vânzare (furnizare) a proprietății închiriate, dar a făcut acest lucru extrem de fără succes, folosind una dintre principalele categorii de drept civil care au sens și semnificație foarte specifică. După cum se știe, tranzacțiile sunt recunoscute ca acțiuni ale cetățenilor și persoanelor juridice care vizează stabilirea, modificarea sau încetarea drepturilor și obligațiilor civile (articolul 153 din Codul civil al Federației Ruse), iar fiecare tranzacție bilaterală sau multilaterală este un acord (clauza 1). al articolului 154 din Codul civil al Federației Ruse) . Și din punct de vedere practic, introducerea conceptului de „tranzacție de leasing” pare inutilă. Legea federală „Cu privire la leasing”, ca și în cazul precedent, nu conține reguli adresate așa-numitei tranzacții de leasing.

Esența leasingului, semnificația sa economică și organizatorică poate fi dezvăluită mai detaliat dacă oferim o descriere detaliată a funcțiilor pe care le îndeplinește această formă specială de activitate și tip special de relație în economie.

În opinia majorității autorilor, toate funcțiile îndeplinite de leasing ar putea fi împărțite în funcție de limitele influenței lor în cele interne, care se reflectă la nivelul întreprinderii care utilizează leasing, și funcții externe (economice naționale), care se manifestă la nivelul nivelul economic general și influențează parametrii sistemului macroeconomic.

Este recomandabil să începeți caracterizarea acestor funcții cu primul lor grup.

Funcția de producție a leasingului este de a permite locatarului să-și rezolve rapid și flexibil problemele de producție prin utilizarea temporară, mai degrabă decât prin dobândirea dreptului de proprietate asupra mașinilor și echipamentelor. Prin urmare, leasingul este cel mai eficient pentru echipamentele deosebit de scumpe cu cel mai mare risc de uzură, precum și pentru întreprinderile cu caracter sezonier al producției.

Experiența mondială arată că dezvoltarea rapidă a leasingului este inițiată de accelerarea ritmului progresului științific și tehnologic. Deci, la sfârșitul anilor 60 - începutul anilor 70. Boom-ul leasingului în străinătate a fost provocat de o cerere în creștere bruscă pe piața de echipamente electronice de calcul, care, alături de mijloacele de transport, a devenit unul dintre cele mai populare obiecte de leasing la acea vreme. Astfel, leasingul este una dintre cele mai progresive metode de suport logistic pentru producție, oferind utilizatorilor acces la cea mai avansată tehnologie și permițându-le să rezolve contradicția dintre necesitatea utilizării unor astfel de echipamente în condiții de creștere a concurenței și depășirea rapidă a acestuia.

În plus, leasingul permite locatarului să folosească în activitățile sale de producție nu numai orice echipament individual, ci și instalații complete de producție. În același timp, se creează condițiile pentru introducerea celei mai avansate tehnologii, asimilarea cu succes și menținerea ei la un nivel tehnic înalt. Cu leasingul „wet”, transferul de echipamente pentru utilizare poate fi însoțit de achiziționarea unui anumit set de diverse servicii pentru utilizator: de la întreținere tehnică la servicii de asigurare, marketing, furnizare de materii prime, forță de muncă etc.

Trăsăturile caracteristice ale leasingului care decurg din această funcție sunt eficiența și flexibilitatea. Din acest punct de vedere, după cum s-a menționat, cea mai eficientă utilizare a leasingului este în sectoarele economiei naționale cu caracter sezonier sau mobil al muncii, unde eficiența, mobilitatea și flexibilitatea producției sunt factori esențiali pentru succesul și eficiența activității în general.

De asemenea, este corect să luăm în considerare rolul leasingului în distribuția rațională a resurselor într-o întreprindere. Într-adevăr, atât prețul resurselor - factori de producție - inclusiv prețul de cumpărare al capitalului fix, cât și prețul posibil al închirierii (chiriei) acestora servesc la raționalizarea resurselor rare și contribuie la creșterea eficienței producției. După cum notează experții în teoria economică, semnalele prețurilor pieței arată cum ar trebui să fie produse produsele și bunurile. Totodată, sistemul pieţei preţurilor stimulează înlocuirea factorilor mai puţin eficienţi cu factori de producţie mai eficienţi şi productivi într-o situaţie economică dată.

Leasingul afectează eficiența producției în același sens. De exemplu, din punctul de vedere al locatorului, acesta decide aceeași alternativă - fie să folosească echipamentele și tehnologia oferite pentru închiriere de către locator însuși, care nu este atât de eficientă dintr-un număr semnificativ de motive, fie să o închirieze utilizatorului locatar, care va putea să-l opereze cu o eficiență mai mare și, prin urmare, doar sub formă de chirie, să aducă proprietarului un venit mai mare decât ar putea primi proprietarul folosind el însuși acest echipament. În acest sens, cea mai importantă funcție de economisire a resurselor a leasingului la o întreprindere este raționalizarea resurselor limitate, a activelor productive.

Următoarea funcție de leasing de luat în considerare este cea financiară. Această funcție este exprimată cel mai clar, întrucât leasingul, conform definițiilor date, este o formă de investiție în active fixe. Odată cu dezvoltarea progresului tehnologic, nevoile de investiții ale economiei naționale nu mai pot fi satisfăcute pe deplin doar prin canalele tradiționale de finanțare, care sunt fondurile bugetare, fondurile proprii ale întreprinderilor și organizațiilor, împrumuturile bancare pe termen lung și alte surse. În același timp, nu numai că există o schimbare a priorităților în surse, dar apare și necesitatea unor canale fundamental noi de finanțare.

În aceste condiții, leasingul devine un plus la sursele tradiționale de fonduri pentru a satisface nevoile de investiții ale întreprinderilor. Din punct de vedere al esenței sale economice, dintre toate sursele enumerate mai sus, leasingul este cel mai apropiat de un credit bancar pe termen lung. Extinderea domeniului de aplicare a activității de leasing în viitor poate, deși ușor, să restrângă domeniul de aplicare al creditării pe termen lung, dar, în general, va duce la o creștere generală a ponderii fondurilor împrumutate în sursele de finanțare și de creditare a activelor imobilizate. .

În condiţiile economice moderne, rolul principal în leasing revine funcţiei financiare. Societatea arendașă, apelând la leasing din motive financiare, are posibilitatea de a folosi proprietatea de care are nevoie fără o mobilizare unică a fondurilor proprii sau un împrumut bancar în aceste scopuri. Scutirea locatarului de la plata integrală unică a costului proprietății distinge leasingul de vânzările și achizițiile obișnuite și, în unele cazuri, este considerată ca alternativă. În plus, leasingul oferă acces la proprietatea necesară chiar și în prezența oricăror restricții de credit sau a imposibilității de a atrage fonduri împrumutate în aceste scopuri.

Un alt avantaj al leasingului este procedura de efectuare a plăților de leasing. Întrucât momentul și valoarea plăților sunt stabilite de comun acord între locator și locatar, contractul de leasing pe care îl încheie poate ține cont în mod foarte flexibil de interesele fiecăruia dintre ei. De exemplu, în funcție de situația lor financiară, locatorul și locatarul pot conveni asupra unei amânări a primei plăți, o creștere treptată a plăților de leasing sau, dimpotrivă, o plată în avans, o reducere a sumei plăților până la sfârșitul termenul de leasing, un program de plată inegal („zdrențuit”) și așa mai departe. În plus, plățile de leasing pot fi efectuate din veniturile din vânzarea produselor nu numai în numerar, ci și parțial sau integral sub formă de bunuri sau servicii de ghișeu.

Importanța funcțiilor financiare, de producție și de economisire a resurselor ale leasingului pentru economia națională este fără îndoială, la fel ca și funcția sa de vânzare. Astăzi, însă, nu se poate realiza pe deplin. Rolul limitat al leasingului ca canal suplimentar pentru vânzarea produselor industriale este cauzat de o scădere generală a nivelului producției și de un dezechilibru pe piața produselor mecanice și tehnice. Funcția de vânzare a leasingului este importantă, firește, doar dacă se recurge la acesta din urmă pentru a extinde cercul consumatorilor și a cuceri noi piețe. Cu ajutorul leasingului, numărul consumatorilor include acele întreprinderi care fie nu au capacitatea financiară de a achiziționa echipamente, fie, din cauza naturii ciclului de producție, nu au nevoie de proprietate permanentă asupra acestuia. În unele cazuri, închirierea echipamentelor individuale este luată în considerare înainte de cumpărarea în vrac pentru a testa mostre în condiții specifice de producție.

Astfel, funcția de vânzare a leasingului, care o reprezintă ca modalitate de promovare a produselor pe piață, subliniază rolul pozitiv al leasingului pentru întreprinderile autohtone.

Funcțiile economice naționale ale leasingului nu sunt mai puțin orientative. Este important de subliniat aici că funcția financiară dintre funcțiile externe ale leasingului nu este o repetare a funcției sale interne de producție. Din acest punct de vedere, leasingul ca formă specială de investiție, care face ca acest proces să fie atractiv pentru toți participanții săi, cu siguranță stimulează activitatea investițională nu doar la nivel micro.

Și un ultim lucru. Funcția reproductivă a leasingului nu este întotdeauna remarcată în literatura de specialitate, în ciuda faptului că semnificația acestei funcții pare destul de semnificativă. Această funcție poate fi caracterizată din punctul de vedere al procesului de reproducere la scară economică generală: ca urmare a utilizării leasingului în întregul lanț de relații dintre participanții la afacerea de leasing, se formează noi relații în relațiile de proprietate și o combinare eficientă a intereselor economice ale diverselor sfere ale cifrei de afaceri economice naționale este asigurată în fazele individuale de reproducere, toți subiecții economici participând la ciclul general de producție, utilizare, reproducere în general și reproducere a unui anumit produs (obiect de leasing) în special. Pe baza acestui fapt, putem concluziona că funcția reproductivă a leasingului, întrucât optimizează rezultatele în fiecare verigă a procesului de reproducere, face acest proces mai dinamic și mai cuprinzător.

1.3 Plăți de leasing: esență, structură, metodologie de calcul

plata chiriei financiare de leasing

Fiind cea mai importantă responsabilitate a locatarului, plățile de leasing reprezintă plata pentru utilizarea normală în producție a obiectului tranzacției (utilizarea în sens mai larg necesită încheierea de acorduri separate).

Din acest punct de vedere, chiria poate include toate costurile pentru serviciile prestate de locator conform contractului de leasing.

După cum sa subliniat mai sus, plata leasingului, ca și alte tipuri de chirie pentru folosirea temporară a proprietății, este cel mai important criteriu de evaluare a rentabilității afacerii pentru locator și un ghid la fel de semnificativ al intensității costurilor activității pentru locatar. O parte în acest caz oferă un anumit serviciu, umplându-l cu conținut material, cealaltă primește acest serviciu. Întregul proces, așa cum ar trebui să fie într-o economie de piață, este plătit.

Prin urmare, problema justificării structurii și mărimii plăților de leasing este o chestiune de principiu și adesea un punct cheie în majoritatea tranzacțiilor de leasing. Aici, după cum sa menționat, sunt evaluate performanța tuturor părților implicate în tranzacție și raționalitatea utilizării de către acestea a resurselor disponibile.

Nu întâmplător, așadar, atenția care a fost acordată plăților de leasing în documentul cheie de reglementare din primii ani - Reglementările temporare privind leasingul (Secțiunea 3 din Regulamente). 16 aprilie 1996 Ministerul Economiei al Federației Ruse a aprobat (după acordul cu Ministerul Finanțelor al Federației Ruse) recomandări metodologice pentru calcularea plăților de leasing.

Conform acestor recomandări, plățile de leasing sunt înțelese ca plăți către locator efectuate de locatar pentru dreptul care i-a fost acordat de a folosi bunul închiriat - obiectul contractului de leasing. Plățile de leasing sunt mecanismul prin care locatorul își rambursează costurile financiare pentru achiziționarea proprietății și primește profitul dorit. Pe baza acestui fapt, valoarea totală a plăților de leasing pentru întreaga perioadă de leasing ar trebui să includă:

- suma care rambursează (amortizează) costul integral (sau aproape de acesta) al bunului închiriat pe toată durata contractului;

- suma plătită locatorului cu titlu de despăgubire pentru fondurile împrumutate folosite de acesta, pentru resursele de credit utilizate de acesta pentru dobândirea proprietății în baza unui contract de leasing;

-remunerarea locatorului;

-sumele plătite pentru serviciile suplimentare ale locatorului, de exemplu, pentru asigurarea bunurilor închiriate, dacă aceasta a fost asigurată de locator;

- alte costuri ale locatorului prevăzute de contractul de leasing, de exemplu, pregătirea personalului, întreținerea proprietății închiriate, reparațiile majore ale acestuia etc.;

- costul bunului care urmează să fie răscumpărat, dacă contractul prevede răscumpărarea și procedura de implementare a acesteia.

În plus, plățile de leasing ar trebui să țină cont de impozitul pe proprietate pe care locatorul va trebui să îl plătească în cazurile în care imobilul va fi trecut în bilanțul său, precum și de impozitul pe achiziția de vehicule dacă vehiculele vor fi închiriate.

Pentru a nu complica calculele plății, impozitul pe proprietate este adesea luat în considerare în remunerația locatorului, iar impozitul pe achiziționarea vehiculelor este inclus în costul proprietății.

Mărimea, metoda, forma și frecvența plății, precum și modalitatea de determinare a sumei totale a plăților de leasing, după cum s-a menționat deja, sunt stabilite în contractul de leasing prin acordul părților.

Datorită faptului că determinarea sumei plății și a metodelor de calcul a acesteia este într-adevăr apanajul părților contractante înseși, precum și materialele metodologice utilizate în acest caz (inclusiv recomandările metodologice ale Ministerului Economiei al Federației Ruse prezentate aici) nu sunt obligatorii, ci de natură consultativă, problema justificării plăților de leasing este în prezent discutabilă.

În special, conceptul de „costuri ale locatorului” este interpretat oarecum diferit (sau mai degrabă, mai larg) decât în recomandările specificate de legea „Cu privire la leasing”, precum și în literatura specială pe această temă.

Pare mai rezonabil să se includă conceptele de „costuri de investiție” și „costuri curente” în structura plăților de leasing.

Deci, de exemplu, conform Legii „Cu privire la leasing”, costurile (cheltuielile) de investiții trebuie înțelese ca fiind costurile și cheltuielile (cheltuielile) locatorului asociate cu achiziționarea și utilizarea bunului închiriat de către locatar.

Datorită particularităților operațiunilor de leasing, care implică adesea utilizarea de fonduri împrumutate (împrumuturi), costurile de deservire a creditelor sunt deosebit de importante ca parte a costurilor de investiție.

Cheltuielile locatorului pentru deservirea împrumutului utilizat pentru achiziționarea proprietății constau în:

- rambursarea sumei principale a datoriei;

-plata dobânzii la credit.

Cheltuielile curente înseamnă cheltuielile locatorului pe durata contractului de leasing asociate implementării prezentului contract. Aceste cheltuieli sunt determinate de funcționarea locatorului ca entitate de leasing și includ costurile de plată pentru bunuri, lucrări și servicii.

În literatura de specialitate și în legislație, cheltuielile mai sus menționate ale locatorului sunt denumite remunerația acestuia.

Remunerarea locatorului este suma de bani prevăzută în contractul de leasing pe lângă rambursarea costurilor de leasing.

Recompensa include:

-plata pentru organizarea unei tranzactii de leasing;

- dobânda de utilizare a fondurilor proprii ale locatorului în scopul achiziționării bunului închiriat și/sau prestării de servicii suplimentare (în cazul leasingului complex).

Pe baza tipizării leasingului în funcție de formele de plată a leasingului, aceste plăți pot fi efectuate:

- numerar (forma monetara);

- produse și (sau) servicii ale locatarului (formular de compensare);

- numerar în combinație cu furnizarea de produse și (sau) prestarea de servicii de către locatar (formă mixtă).

Modalitățile de efectuare a plăților de leasing sunt stabilite în contract. Plățile pot fi o singură dată sau periodice. O plată unică se efectuează de obicei după ce părțile semnează certificatul de acceptare și prevede finanțarea tranzacției numai în perioada executării de către furnizor a contractului de cumpărare și vânzare.

Frecvența plăților de leasing poate fi stabilită în funcție de orice perioadă (an, trimestru, lună).

Programul de plată a leasingului care indică anumite date de plată este parte integrantă a contractului de leasing.

Plățile periodice specificate sunt:

- dimensiune egală pe toată perioada de închiriere;

-cu sume tot mai mari ale contributiilor;

-cu contributii in scadere;

-cu un anumit avans (avans sau avans);

- cu plăți accelerate: locatarul își achită datoria în cea mai mare parte în primii ani de funcționare a echipamentului, când costurile de întreținere a echipamentului sunt mai mici.

Ultimele două tipuri de plăți sunt posibile dacă locatorul (în primul caz) sau locatarul (în al doilea caz) are o situație financiară dificilă și este mai profitabil ca unul dintre ei să transfere cea mai mare parte posibilă a plăților fie la data cea mai devreme posibilă sau, dimpotrivă, la o perioadă ulterioară. Iar primele modalitati de plata sunt dictate si de solvabilitatea partilor. În perioada de dezvoltare de către locatar a imobilului închiriat și lipsa acestuia de fonduri suficiente, se pot prevedea sume reduse ale plăților de leasing cu majorarea ulterioară a acestora până la sfârșitul contractului de leasing. Și invers, în cazul în care poziția financiară a locatarului este stabilă, acesta poate rambursa o mare parte din suma totală a plăților de leasing care îi revin, prin efectuarea, de exemplu, a unui avans.

În recomandările metodologice, aceste metode sunt grupate în următoarele blocuri.

Suma totală fixă a plății de leasing, convenită de părți și plătită în conformitate cu procedura stabilită prin contractul de leasing.

În mod obișnuit, se întocmește un grafic de plată care indică faptul că prima plată a leasingului este datorată în ziua acceptării și apoi periodic (lunar, trimestrial, semestrial sau anual), cu sau fără apeluri separate. Contractul de leasing poate conține o condiție privind o posibilă modificare a plăților de leasing, de exemplu: atunci când prețul de achiziție al obiectului tranzacției este majorat înainte de acceptarea efectivă a acestuia (inclusiv costul transportului și instalării); la majorarea sau introducerea de noi taxe sau taxe guvernamentale percepute în legătură cu contractul de leasing.

Plata cu avans (depozit) presupune că locatarul oferă companiei de leasing un avans sau o contribuție într-o anumită sumă (de obicei ca procent din prețul de cumpărare al obiectului tranzacției de leasing) la semnarea contractului, iar restul plătește după semnare. protocolul de acceptare (punerea în funcțiune) sau de la ce dată -sau frecvență.

Documente similare

Elementele de bază ale contractelor de leasing și dezvoltarea acestuia. Plăți de leasing în sfera investițională și direcții de îmbunătățire a leasingului financiar. Caracteristici ale obiectelor de leasing contabil și leasing financiar. Contabilitatea tranzacțiilor de închiriere.

lucrare curs, adaugat 16.04.2014

Caracteristicile generale ale leasingului: istoricul dezvoltării sale, conceptul de contract de leasing financiar (leasing). Caracteristicile unei tranzacții de leasing și analiza eficienței acesteia. Tendințe în dezvoltarea leasingului în străinătate. Analiza factorilor care împiedică dezvoltarea leasingului în Rusia.

lucrare de curs, adăugată 05.12.2010

Leasingul ca instrument și formă de activitate investițională. Tipuri de leasing și mecanismul tranzacțiilor de leasing. Cerințe de bază pentru o tranzacție de leasing financiar și etapele încheierii acesteia. Avantajele și dezavantajele leasingului. Metode de calcul a plăților de leasing.

lucrare curs, adaugat 27.07.2011

Conceptul și natura economică a leasingului, istoria dezvoltării sale. Principalii participanți la operațiunile de leasing și cerințele pentru aceștia. Forme de bază și tipuri de leasing. Documente necesare pentru a finaliza o tranzacție de leasing. Leasing în timp de criză.

lucrare de curs, adăugată 15.11.2010

Esența economică și principalele tipuri de leasing ca tip de servicii financiare. Studierea tehnologiei încheierii unui contract de leasing. Analiza unei tranzacții de leasing folosind exemplul OJSC „VTB-Leasing”. Procedura de calcul a plăților de leasing și de evaluare a eficacității leasingului.

lucrare de curs, adăugată 06.09.2016

Istoria dezvoltării leasingului, conceptul, sensul, esența și principalele subiecte ale acestuia. Clasificarea tipurilor de leasing financiar, caracteristicile leasingului de bunuri mobile și imobile. Relația și diferența dintre leasing și credit și chirie, avantajele și dezavantajele acesteia.

lucrare de curs, adăugată 22.01.2011

Esența leasingului și tipurile sale. Leasingul ca sursă de finanțare pentru organizațiile comerciale. Dezvoltarea serviciilor de leasing în Republica Belarus. Surse de finanțare pentru tranzacțiile de leasing. Avantajul leasingului în comparație cu alte metode de investiții.

lucrare curs, adaugat 27.12.2012

Definirea obiectelor și funcțiilor leasingului ca tip de activitate investițională, clasificarea formelor acesteia. Studierea procedurii de incheiere a tranzactiilor de leasing. Metode de calcul a plăților de leasing. Riscurile activităților de leasing și perspectivele de dezvoltare a leasingului în Rusia.

lucrare curs, adaugat 25.12.2014

Aspecte juridice ale activităților de leasing în Rusia. Concepte de bază ale leasingului. Tipuri de tranzacții de leasing și calculul eficacității acestora, avantajele și dezavantajele leasingului. Aspecte practice ale încheierii unui contract de leasing. Plăți de leasing și procedura de calcul a acestora.

lucrare de curs, adăugată 19.07.2010