Cheltuieli viitoare. Procedura de anulare a cheltuielilor amânate (nuanțe) Care sunt „cele mai recente situații financiare”

În conformitate cu articolul 61 din Codul civil al Federației Ruse (Codul civil al Federației Ruse), lichidarea unei organizații atrage încetarea acesteia fără transferul drepturilor și obligațiilor prin succesiune către alte persoane.

Lichidarea unei organizații poate avea loc sub următoarele forme:

1) lichidare voluntară;

2) lichidare silita;

3) faliment.

Fondatorii pot avea multe motive pentru a înceta activitățile unei companii, dar cel mai frecvent este prezența conturilor de plătit către furnizori și a bugetului.

Lichidarea voluntară se realizează prin hotărâre a fondatorilor unei persoane juridice, lichidarea forțată se realizează prin hotărâre judecătorească.

O entitate juridică poate fi lichidată:

1) prin decizie a fondatorilor săi (participanților) sau a unui organism al unei persoane juridice autorizat prin actele constitutive, inclusiv:

a) din cauza expirării perioadei pentru care a fost creată persoana juridică;

b) în legătură cu realizarea scopului pentru care a fost creat;

2) prin hotărâre judecătorească în cazurile în care:

a) la crearea organizației s-au comis încălcări grave ale legii, iar aceste încălcări sunt ireparabile;

b) activitățile organizației sunt desfășurate fără permisiunea corespunzătoare (licență);

c) activitățile organizației sunt interzise prin lege;

d) activitățile organizației se desfășoară cu încălcări repetate sau grave ale legii sau altor acte juridice;

e) o organizație (asociație), caritabilă sau altă fundație publică sau religioasă desfășoară sistematic activități care contravin scopurilor statutare ale acestora etc.

O cerere de lichidare a unei persoane juridice din motivele de mai sus poate fi prezentată instanței de către un organism de stat sau un organism administrativ local, căruia îi este acordat prin lege dreptul de a prezenta o astfel de cerere.

Există și anumite condiţiile de funcţionare ale organizaţiei , nerespectarea acesteia atrage lichidarea:

1) în cazul în care numărul de participanți la un SRL (CJSC) depășește 50 de persoane, societatea este supusă transformării în SA în termen de un an. După această perioadă, societatea este supusă lichidării în instanță dacă numărul participanților săi nu scade la limita stabilită de lege (clauza 3, articolul 7 din Legea federală din 26 decembrie 1995 nr. 208-FZ „Cu privire la comun -Societăți pe acțiuni”, clauza 3, articolul 7 Legea federală din 02/08/1998 nr. 14-FZ „Cu privire la societățile cu răspundere limitată”);

2) în cazul plății incomplete a capitalului autorizat al societății în termen de un an de la momentul înregistrării sale de stat, societatea trebuie fie să anunțe o reducere a capitalului său autorizat la suma plătită efectiv și să înregistreze reducerea acestuia în modul prescris, sau să ia o decizie de lichidare a societății (clauza 2 din Art. .20 din Legea nr. 14-FZ);

3) în cazul în care la sfârșitul celui de-al doilea exercițiu financiar și al fiecărui exercițiu financiar ulterior valoarea activului net al societății este mai mică decât valoarea minimă a capitalului autorizat stabilit prin lege la data înregistrării de stat a societății, atunci societatea este supusă lichidare (clauza 3 al art. 20 din Legea nr. 14-FZ).

Printr-o hotărâre judecătorească privind lichidarea unei persoane juridice, fondatorilor acesteia (participanții) sau organismului autorizat să lichideze persoana juridică prin actele sale constitutive li se pot atribui responsabilități pentru efectuarea lichidării persoanei juridice.

O entitate juridică care este o organizație comercială sau care funcționează sub forma unei cooperative de consumatori, a unei fundații de caritate sau a unei alte fundații este lichidată în conformitate cu articolul 65 din Codul civil al Federației Ruse ca urmare a recunoașterii acesteia ca insolvabilă (faliment).

Dacă valoarea proprietății unei persoane juridice este insuficientă pentru a satisface pretențiile creditorilor, aceasta poate fi lichidată numai prin declararea acesteia în stare de insolvabilitate (faliment) (articolul 65 din Codul civil al Federației Ruse).

Prevederile privind lichidarea persoanelor juridice din cauza insolvenței (falimentului) nu se aplică întreprinderilor de stat.

Lichidarea voluntară începe cu adoptarea unei hotărâri cu privire la aceasta. Este adoptat de cel mai înalt organ de conducere al unei persoane juridice (de obicei, o adunare generală a participanților sau acționarilor) și documentat în procese-verbale. Niciun alt organ (consiliu de administrație sau consiliu de administrație) nu poate lua o astfel de decizie, dar are dreptul de a ridica problema lichidării pentru a fi discutată la ședința participanților. Într-o societate pe acțiuni acest lucru poate fi făcut de consiliul de administrație, într-o societate cu răspundere limitată - de consiliul de administrație (consiliul de supraveghere), directorul general sau chiar un participant.

Dacă decizia privind lichidarea voluntară este luată de participanții LLC, atunci este necesar acordul tuturor participanților pentru adoptarea acesteia (clauza 1 a articolului 92 din Codul civil al Federației Ruse). Dacă decizia este luată de un organ de conducere autorizat, atunci trebuie urmată procedura de luare a deciziilor unui astfel de organism stabilită prin lege și actele constitutive. Potrivit paragrafului 3 al art. 55 din Codul fiscal al Federației Ruse, dacă o organizație a fost lichidată înainte de sfârșitul anului calendaristic, ultima perioadă fiscală pentru impozitele pentru care perioada fiscală nu este o lună calendaristică sau un trimestru este perioada de la începutul anului. până în ziua încheierii lichidării.

Principalele documente de reglementare care stabilesc procedura de lichidare voluntară a persoanelor juridice sunt:

Codul civil al Federației Ruse, art. Artă. 61 – 64;

Legea Federației Ruse din 19 aprilie 1991 nr. 1032-1 „Cu privire la angajarea în Federația Rusă”;

Legea federală din 26 decembrie 1995 nr. 208-FZ „Cu privire la societățile pe acțiuni”, art. 21;

Legea federală din 21 iulie 1997 nr. 119-FZ „Cu privire la procedurile de executare”;

Legea federală din 02/08/1998 nr. 14-FZ „Cu privire la societățile cu răspundere limitată”, art. 57;

Legea federală din 08.08.2001 nr. 129-FZ „Cu privire la înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali”, cap. VII;

Legea federală din 26 octombrie 2002 nr. 127-FZ „Cu privire la insolvență (faliment)”;

Reglementări contabile „Declarațiile contabile ale unei organizații” PBU 4/99, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 6 iulie 1999 nr. 43n.

Decizia de lichidare a organizației este luată de adunarea generală a fondatorilor (participanților). La adunarea generală a fondatorilor se desemnează și se aprobă componența comisiei de lichidare, proiectul procedurii de lichidare și termenele de lichidare. Din momentul numirii comisiei de lichidare i se transfera toate puterile de conducere a organizatiei si lichidarea persoanei juridice. Dacă participantul (acționarul) organizației lichidate este statul sau o entitate municipală, în comisia de lichidare este inclus un reprezentant al comitetului de administrare a proprietății relevant sau al organismului administrativ local relevant.

Componența comisiei de lichidare trebuie convenită cu autoritatea de înregistrare. În prezent, înregistrarea de stat a persoanelor juridice în timpul lichidării este efectuată de autoritățile fiscale. Decizia de lichidare trebuie adusă la cunoștința oficiului fiscal la care este înregistrată organizația în termen de trei zile (articolul 20 din Legea federală din 08.08.2001 nr. 129-FZ „Cu privire la înregistrarea de stat a persoanelor juridice și a antreprenorilor individuali” ). Din momentul constituirii sale, comisia de lichidare devine organul unic de conducere al persoanei juridice, iar atributiile organelor anterioare (manager, consiliu de administratie, adunarea generala) sunt incetate.

Comisia de lichidare elaborează și aprobă plan de lichidare , care trebuie să includă:

Inventarul proprietății organizației;

Întocmirea unei descrieri detaliate a situației financiare a organizației la momentul lichidării;

Reconcilierea decontărilor pentru toate plățile federale și teritoriale cu autoritățile fiscale și fondurile extrabugetare;

Analiza și evaluarea creanțelor și elaborarea măsurilor de încasare a acestora;

Analiza și caracteristicile conturilor de plătit;

Pregătirea informațiilor privind mărimea și componența activelor organizației;

Stabilirea procedurii de vânzare a proprietății unei organizații lichidate;

Stabilirea procedurii de decontare cu creditori care aparțin aceleiași priorități pentru satisfacerea creanțelor creditorilor;

Stabilirea informațiilor despre participanții îndreptățiți să primească o parte din proprietatea organizației rămasă în urma decontărilor cu creditorii;

Lista personalului concediat al organizației lichidate;

Identificarea tuturor organizațiilor al căror fondator este persoană juridică și eliminarea acesteia de pe lista fondatorilor; dacă organizația lichidată este unicul fondator al unei alte organizații, atunci și această organizație trebuie să fie lichidată;

Stabilirea procedurii de repartizare între fondatori a fondurilor și a altor fonduri rămase după satisfacerea creanțelor creditorilor;

Întocmirea documentelor pentru excluderea unei organizații din registrul de stat al persoanelor juridice;

Închiderea conturilor bancare;

Transfer pentru depozitare în arhiva documentelor privind personalul companiei (comenzi, carduri de înregistrare, carduri de cont personal pentru salarizare), procese-verbale adunărilor generale ale companiei; Acceptarea documentelor în arhivă este certificată printr-un certificat, a cărui copie este transferată autorității de înregistrare.

Absența datoriilor la buget este confirmată în urma unui control fiscal. Adesea, adevăratul motiv al lichidării este starea nesatisfăcătoare a înregistrărilor contabile și dorința funcționarilor organizației de a se sustrage de la răspunderea pentru comiterea infracțiunilor fiscale, vamale sau de altă natură. La lichidare, organizațiile primesc un control fiscal garantat.

A fost stabilit un formular special nr. R15001 „Notificarea deciziei de lichidare a unei persoane juridice”, care este prezentat în Anexa nr. 8 la Decretul Guvernului Federației Ruse din 19 iunie 2002 nr. 439 „Cu privire la aprobare a formularelor și cerințelor pentru executarea documentelor utilizate pentru înregistrarea de stat a persoanelor juridice, precum și a persoanelor fizice ca antreprenori individuali.”

Pe lângă decizia de lichidare în sine, protocolul de consemnare a acestei hotărâri trebuie să prevadă constituirea unei comisii de lichidare și componența acesteia. Inspectoratul fiscal trebuie să fie înștiințat cu privire la numirea comisiei în forma conform Anexei nr. 9 la Hotărârea nr. 439. Documente privind constituirea comisiei de lichidare, cu privire la numirea unui lichidator sau la numirea unui administratorul de faliment ar trebui să fie atașat la notificare.

Pentru înregistrarea de stat a lichidării unei persoane juridice la autoritatea de înregistrare se depun următoarele documente :

1) o cerere semnată de solicitantul pentru înregistrarea de stat a unei persoane juridice în legătură cu lichidarea acesteia în formularul nr. P16001 (Anexa nr. 5 la Decretul Guvernului Federației Ruse nr. 439). Cererea confirmă că a fost respectată procedura de lichidare a unei persoane juridice stabilită de legea federală, au fost finalizate decontări cu creditorii săi și au fost convenite problemele de lichidare a persoanei juridice cu organele de stat relevante și (sau) organele municipale în cazurile stabilite de legea federală;

2) bilanţ de lichidare;

3) document care confirmă plata taxei de stat.

În conformitate cu clauza 4 din Decretul Guvernului Federației Ruse nr. 439, au fost elaborate explicații metodologice privind procedura de completare a anumitor formulare de documente utilizate pentru înregistrarea de stat a unei persoane juridice, aprobate prin Ordin al Ministerului Impozitelor al Rusiei din 18 aprilie 2003 Nr. BG-3-09/198.

În baza acestui ordin al Ministerului Impozitelor și Impozitelor din Rusia, documentele utilizate pentru înregistrarea de stat a persoanelor juridice (cereri, notificări și mesaje, precum și atașamente la acestea) sunt completate manual, cu majuscule, cu cerneală sau albastru sau pix negru sau text dactilografiat.

Dacă orice secțiune sau paragraf al unei secțiuni a aplicației nu este completat, se introduce o liniuță în coloanele corespunzătoare.

Cererea, notificarea sau mesajul se completează într-un singur exemplar și se depune la autoritatea de înregistrare direct de către solicitant sau se trimit prin poștă cu o valoare declarată la transmitere și o descriere a conținutului. Este recomandat să marcați plicul ca „înregistrare”.

Autenticitatea semnăturii solicitantului de pe cerere, notificare și mesaj trebuie să fie certificată de un notar.

Fiecare document care conține mai mult de o filă este transmis autorității de înregistrare într-o formă legată, numerotată. Numărul de foi se confirmă prin semnătura solicitantului sau a notarului pe spatele ultimei foi de la locul cusăturii.

3.2 Contabilitatea proprietății în timpul lichidării unei întreprinderi

Inventarul proprietății. În conformitate cu paragraful 2 al art. 12 din Legea nr. 129-FZ, la lichidarea unei organizații, înainte de a întocmi bilanţul de lichidare (separare), este necesară efectuarea unui inventar. Procedura de inventariere a proprietății și obligațiilor financiare ale unei organizații și înregistrarea rezultatelor acesteia este stabilită de Ghidul metodologic pentru inventarierea proprietăților și a obligațiilor financiare, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49. Principalele obiective de inventar în timpul lichidării unei organizații sunt de a identifica disponibilitatea reală a proprietății, compararea disponibilității efective a proprietății cu datele contabile și verificarea completității reflectării datoriilor în contabilitate.

Orientările metodologice stabilesc Regulile pentru efectuarea inventarului. Conform acestor Reguli, toate bunurile organizației, indiferent de locația acesteia, precum și toate tipurile de obligații financiare sunt supuse inventarierii.

În plus, stocurile sunt supuse inventarierii și alte tipuri de bunuri care nu aparțin organizației, dar sunt trecute în evidențele contabile (cele aflate în custodie, închiriate, primite pentru prelucrare), precum și bunurile care nu sunt contabilizate. orice motiv.

Inventarierea proprietății se efectuează la locul acesteia.

Regulile de inventar includ:

Inventarul proprietății și obligațiile financiare;

Inventarierea mijloacelor fixe;

Inventarierea activelor necorporale;

Inventarierea investițiilor financiare;

Inventarierea obiectelor de inventar;

Inventarierea lucrărilor în curs și a cheltuielilor amânate;

Inventarul animalelor și al animalelor tinere;

Inventarierea fondurilor, documentelor bănești și formelor documentelor de raportare strictă;

Inventarierea decontărilor (decontări cu bănci și instituții de credit pentru credite, decontări cu bugetul, cumpărători, furnizori, persoane responsabile, angajați, deponenți, alți debitori și creditori), care constă în verificarea valabilității sumelor înscrise în conturile contabile;

Inventarul rezervelor pentru cheltuieli și plăți viitoare, rezerve estimate (se verifică corectitudinea și valabilitatea rezervelor create în organizație: pentru plata viitoare a concediilor către angajați; cheltuieli pentru repararea mijloacelor fixe; costuri de producție pentru lucrările pregătitoare din cauza caracterul sezonier al producției).

Proprietatea este inventariată în funcție de locația sa și de persoana responsabilă financiar. Pentru proprietatea, în timpul inventarierii căreia sunt identificate abateri de la datele contabile, se întocmesc situații de comparație. Ele reflectă rezultatele inventarului, adică discrepanțe între indicatorii contabili și datele de inventar.

Discrepanțele identificate între disponibilitatea reală a proprietății și datele contabile sunt reflectate în conturile contabile în următoarea ordine.

Excesul de proprietate este contabilizat la valoarea de piață la data inventarierii, iar suma corespunzătoare este creditată în rezultatele financiare ale unei organizații comerciale sau o creștere a veniturilor pentru o organizație non-profit - Debitul conturilor de contabilitate a proprietății (01, 03, 04, 08 etc.) Cont de credit. 91.1.

Lipsa bunurilor și daunele acesteia includ:

1) pentru costuri (cheltuieli) de producție sau distribuție în limita ratelor naturale de pierdere - Cont debitor. 20 (25, 26, 44 etc.) Cont de credit. 10, 41;

2) pe cheltuiala persoanelor vinovate (depasind normele) – Cont debit. 94 Cont de credit 10, 41;

3) în cazul în care persoanele vinovate nu sunt identificate sau instanța refuză să recupereze pierderile de la acestea, atunci aceste pierderi sunt anulate în rezultatele financiare ale unei organizații comerciale sau o creștere a cheltuielilor pentru o organizație nonprofit - Cont de debit. 91.2 Cont de credit 94.

Dacă surplusul contabilizat la valoarea de piață în conformitate cu clauza 5 a art. 274 din Codul fiscal al Federației Ruse, crește baza de impozitare pentru impozitul pe venit ca venit neexploatare (clauza 20 din articolul 250 din Codul fiscal al Federației Ruse), apoi cheltuieli sub formă de deficit de active materiale în producție și în depozite, la întreprinderile comerciale în lipsa persoanelor vinovate, precum și pierderile din furt, ai căror autori nu au fost identificați, pot fi recunoscute ca reducere a bazei de impozitare numai dacă faptul absenței făptuitorilor. este documentat de un organism guvernamental autorizat (clauza 5, clauza 2, articolul 265 din Codul Fiscal al Federației Ruse).

Odată cu vânzarea ulterioară a elementelor de inventar excedentare identificate ca urmare a inventarierii, în scopuri de impozit pe profit, organizația va putea recunoaște cheltuieli în valoarea impozitului pe profit calculat pe venitul care a fost reflectat în contabilitatea fiscală la înregistrarea surplusurilor identificate. (clauza 2 din articolul 254 din Codul fiscal al Federației Ruse).

Exemplu. Ca urmare a inventarierii mărfurilor și materialelor din depozit, a fost dezvăluită o lipsă de 50 de metri de țesătură de bumbac la un preț de 100 de ruble. pe metru și exces de țesătură de in în valoare de 40 de metri la un preț de 150 de ruble. pe metru Persoanele responsabile pentru deficit nu au fost identificate în baza ordinului comisiei de lichidare, deficitul este atribuit pierderilor organizației. Nu există documente de la organele guvernamentale abilitate care să confirme absența făptuitorilor. Excesul de țesătură identificat a fost vândut în timpul procesului de lichidare.

În contabilitate, rezultatele stocurilor sunt reflectate în următoarele înregistrări:

Debit cont 94 Cont de credit 10 – 5000 de ruble. – reflectă deficitul de material de bumbac

Debit cont 19 Cont de credit 68,2 – 900 de ruble. – TVA-ul acceptat anterior pentru deducere a fost restabilit

Debit cont 94 Cont de credit 19 – 900 rub. – TVA perceput pentru lipsuri

Debit cont 91.2 Cont de credit 94 – 5900 rub. - lipsurile sunt cheltuite

Debit cont 10 Cont de credit 91,1 – 6000 rub. – surplusul de pânză de in a fost valorificat

Debit cont 62 Cont de credit 91,1 – 7080 rub. – s-a vândut surplus de pânză de in

Debit cont 91.2 Cont de credit 10 – 6000 de ruble. – costul țesăturii vândute este anulat

Debit cont 91.2 Cont de credit 68,2 – 1080 rub. – a fost perceput TVA.

Doar 6.000 de ruble pot fi acceptate pentru a reduce baza de impozitare a impozitului pe venit la vânzarea excedentelor capitalizate. x 24% = 1440 rub.

Nu numai bunurile organizației sunt supuse inventarierii, ci și obligațiile acesteia (decontări cu bugetul, cu persoane responsabile, cu personal de salarizare, cu debitorii și creditorii etc.). Procedura de reconciliere a calculelor contribuabililor pentru impozite și taxe este stabilită prin Ordinul Serviciului Fiscal Federal al Rusiei din 09.09.2005 nr. SAE-3-01/444@ „Cu privire la aprobarea Regulamentului de organizare a muncii cu contribuabilii, plătitorii de taxe, contribuții de asigurare pentru asigurările obligatorii de pensie și agenții fiscali.” Regulile de reconciliere a conturilor contribuabililor prevăzute în prezentul document se aplică începând cu 1 noiembrie 2005.

Radierea mijloacelor fixe. Procedura de lichidare și radiere a activelor imobilizate din bilanţ este stabilită de clauzele 94 - 97 din Orientările metodologice pentru contabilizarea activelor fixe, aprobate prin Ordinul Ministerului Finanţelor al Rusiei din 20 iulie 1998 nr. 33n. .

1. Crearea unei comisii.

Pentru a determina fezabilitatea și inadecvarea mijloacelor fixe pentru utilizare ulterioară, imposibilitatea sau ineficacitatea restaurării acestora, precum și pentru a întocmi documentația pentru anularea acestor obiecte în organizație (dacă disponibilitatea mijloacelor fixe este semnificativă), prin ordin al managerului poate fi creată o comisie permanentă, care include: funcționari relevanți, inclusiv contabilul-șef (contabil) și persoanele încredințate cu răspunderea pentru siguranța mijloacelor fixe. Reprezentanții inspecțiilor relevante pot fi invitați să participe la lucrările comisiei.

2. Întocmirea unui act de radiere a mijloacelor fixe.

Rezultatele deciziei luate de comisie sunt documentate într-un act de radiere a mijloacelor fixe. Rezoluția Comitetului de Stat de Statistică al Rusiei din 21 ianuarie 2003 nr. 7 a aprobat noi forme de documentație contabilă primară pentru contabilitatea mijloacelor fixe.

Pentru a înregistra și înregistra radierea mijloacelor fixe care au devenit inutilizabile, se folosesc următoarele formulare:

Act privind radierea mijloacelor fixe (cu excepția vehiculelor) – formular nr. OS-4;

Act privind radierea autovehiculelor - formular nr. OS-4a;

Act privind radierea grupurilor de active fixe (cu excepția autovehiculelor) – formular nr. OS-4b.

Actul se întocmește în două exemplare, se semnează de membrii comisiei desemnați de șeful organizației și se aprobă de șeful sau persoana împuternicită a acestuia. Prima copie este transferată departamentului de contabilitate, a doua rămâne la persoana responsabilă cu siguranța mijloacelor fixe și stă la baza livrării la depozit și a vânzării bunurilor materiale și fier vechi rămase ca urmare a radierii. . Atunci când un vehicul este anulat, un document care confirmă radierea acestuia la Inspectoratul de Stat pentru Siguranța Rutieră al Ministerului Afacerilor Interne al Rusiei (Inspectoratul de Stat al Traficului) este transmis departamentului de contabilitate împreună cu raportul.

Costurile de anulare a mijloacelor fixe, precum și costul activelor materiale primite din dezmembrarea mijloacelor fixe, reflectat :

a) la secțiunea 3 „Informații privind costurile asociate cu scoaterea din contabilitate a mijloacelor fixe și cu privire la primirea activelor materiale din anularea acestora” (formular nr. OS-4);

b) la secțiunea 5 „Informații privind costurile asociate cu scoaterea din contabilitate a vehiculelor și cu privire la primirea activelor materiale din anularea acestora” (formular nr. OS-4a);

c) la secțiunea 2 „Informații privind primirea activelor materiale din radierea mijloacelor fixe” (formular nr. OS-4b).

3. Valorificarea activelor materiale.

Piesele, componentele și ansamblurile de echipamente dezasamblate și demontate, adecvate pentru repararea altor mijloace fixe, precum și alte materiale sunt contabilizate ca resturi sau deșeuri la valoarea de piață, iar piesele și materialele inutilizabile sunt contabilizate ca materii prime secundare și sunt reflectate în debitul contului de materiale în corespondență cu contul de performanță financiară.

4. Marcați în fișa de inventar (carte).

Pe baza actelor de radiere a autovehiculelor fixe sau cu motor transferate la serviciul de contabilitate al organizației, se realizează o marcare a cedării obiectului în cartea de inventar (cartea de inventar). Înscrierile corespunzătoare privind cedarea unui element de imobilizare se fac și într-un document deschis la locația acestuia.

Recepția, circulația mijloacelor fixe în cadrul organizației, inclusiv reconstrucția, modernizarea, reparațiile majore, precum și eliminarea sau anularea acestora sunt reflectate în cartea de inventar (cartea) pe baza documentelor relevante.

Cardurile de inventar pentru mijloacele fixe pensionate sunt stocate pe o perioadă determinată de șeful organizației.

Conform clauzei 101 din Orientările metodologice de contabilizare a mijloacelor fixe, anularea costului mijloacelor fixe se reflectă în contabilitate în detaliu: pe debitul contului pentru anularea (vânzarea) mijloacelor fixe - costul inițial al obiectului, înregistrat în contul de mijloace fixe, precum și costurile asociate cu cedarea mijloacelor fixe care se acumulează preliminar în contul costurilor auxiliare de producție (salariile acumulate și contribuțiile de asigurări sociale efectuate pentru angajații care participă la operațiuni de cedare a activelor imobilizate, impozite și taxe plătite din încasările din vânzarea mijloacelor fixe etc.), iar pe creditul contului specificat - valoarea cheltuielilor de amortizare acumulate, suma încasărilor din vânzarea valorilor aferente activelor fixe.

Veniturile, cheltuielile și pierderile din anularea activelor imobilizate din bilanț sunt reflectate în contabilitate în perioada de raportare la care se referă. Veniturile, cheltuielile și pierderile din anularea imobilizărilor din bilanț sunt supuse creditării din contul de anulare (vânzări) la rezultatele financiare ale organizației (clauza 103 din Instrucțiunile metodologice).

Conform paragrafului 75 din Recomandările metodologice privind procedura de generare a indicatorilor situațiilor financiare ale unei organizații, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 28 iunie 2000 nr. 60n, cheltuielile asociate cu anularea activelor imobilizate, inclusiv valoarea lor reziduală, incluse în alte cheltuieli :

– în caz de radiare din cauza uzurii morale și fizice a mijloacelor fixe;

– în caz de radiare ca urmare a accidentelor, dezastrelor naturale și a altor situații de urgență.

Venitul sub formă de active materiale rămase după anularea activelor imobilizate este reflectat în mod corespunzător ca parte a altor venituri.

Debit 01 „Vederea mijloacelor fixe” Credit 01– se reflectă costul inițial (de înlocuire) al elementului de imobilizare radiat;

Debit 02 Credit 01 „Cederea mijloacelor fixe”– se anulează valoarea amortizarii acumulate;

Debit 91-2 Credit 01 „Vederea mijloacelor fixe”– se anulează valoarea reziduală a elementului de imobilizare;

Debit 91-2 Credit 23 (25, 69, 70, alte conturi)– costurile asociate lichidării (scrierii) unui element de imobilizări sunt anulate;

Debit 10 Credit 91-1– activele materiale rămase din anularea mijloacelor fixe au fost valorificate (la valoarea de piață).

3.3 Bilanțul intermediar de lichidare

După ce creditorii au fost identificați și s-a întocmit un registru al creanțelor acestora, precum și s-a efectuat inventarierea și evaluarea proprietății organizației falimentare, vine momentul prezentării. bilanţul intermediar de lichidare.

Un bilanț intermediar este întocmit de la data începerii procedurii de faliment pentru a reflecta poziția patrimonială a întreprinderii înainte de începerea vânzării activelor sale și producerea oricăror cheltuieli de către comisia de lichidare. În acest caz, bilanțul intermediar trebuie să reflecte rezultatele luării în considerare a creanțelor creditorilor, prin urmare, acesta poate fi întocmit nu mai devreme de închiderea registrului creanțelor creditorilor; nu mai devreme de expirarea termenului stabilit de administratorul falimentului pentru depunerea cererilor. În această perioadă se efectuează inventarierea și evaluarea bunurilor debitorului disponibile la momentul falimentului.

La întocmirea unui bilanţ intermediar de lichidare, este necesar să se respecte cerințele stabilite de Reglementările contabile „Rapoartele contabile ale unei organizații” (PBU 4/99), aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 6 iulie, 1999 nr. 43n.

Bilanțul intermediar de lichidare conține informații despre compoziția proprietății și anume:

Lista clădirilor și structurilor cu indicarea numărului de inventar al obiectului, denumirea obiectului și locația acestuia, anul punerii în funcțiune, uzura efectivă, valoarea reziduală;

Lista utilajelor, echipamentelor și a altor mijloace fixe indicând numărul de inventar al obiectului, denumirea obiectului și locația acestuia, marca, anul punerii în funcțiune, uzura efectivă, valoarea reziduală;

Lista obiectelor de construcție capitală neterminată și echipamente neinstalate, cu indicarea denumirii obiectului și a locației acestuia, anul începerii construcției, volumul efectiv finalizat, valoarea contabilă;

Lista investițiilor financiare pe termen lung indicând investițiile financiare pe termen lung și valoarea activului bilanțului;

Lista imobilizărilor necorporale care indică activele necorporale și valoarea activului din bilanț;

Lista stocurilor, costurilor, numerarului și a altor active financiare indicând stocurile de producție, animale pentru creștere și îngrășare, lucrări în curs, cheltuieli amânate, produse finite, mărfuri, TVA la bunurile achiziționate, alte stocuri și costuri, numerar, decontări și alte active ( inclusiv mărfurile expediate); decontari cu debitorii pentru bunuri, lucrari si servicii, pe efectele primite, cu filialele, cu bugetul, cu personalul, pentru alte tranzactii, cu alti debitori; avansuri emise de furnizori și antreprenori; investiții financiare pe termen scurt; numerar: casa de marcat, conturi curente, conturi in valuta;

O listă a creanțelor prezentate de creditori unei persoane juridice în curs de lichidare, indicând numele creditorului (în ordinea priorității), valoarea datoriei și decizia de a satisface.

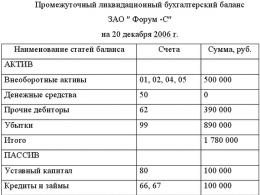

Să dăm un exemplu de întocmire a unui bilanţ intermediar de lichidare. Decizia de lichidare a fost luată pe 5 octombrie. Publicarea lichidării a avut loc pe 20 octombrie. Bilantul interimar de lichidare se intocmeste la 20 decembrie.

În bilanţul unei întreprinderi lichidate, există cel mai adesea o pierdere mare și niciun profit, contul curent este „resetat la zero” (situat pe indexul cardului), practic nu există numerar în casa de marcat, nu există active lichide (materiale și mărfuri), dar sunt active imobilizate pe care doresc să le împartă între ei fondatori, creanțele nu pot fi încasate.

Activitatea unei organizații poate fi împărțită în două etape - înainte de luarea deciziei de lichidare și după luarea deciziei. În prima etapă, în organizație au loc activități normale de producție: sunt suportate costuri de producție; a fost emis salariul; taxe plătite.

La a doua etapă se alocă: costul închirierii unei săli pentru desfășurarea unei ședințe; rezultatele inventarului; costurile publicării lichidării; cheltuieli fixe ale organizației; salariile membrilor comisiei de lichidare; ajustarea calculelor după reconcilierea cu bugetul și contrapărțile.

În acest caz, soldurile încasate sunt transferate din bilanţul debitorului de la ultima dată de raportare sau din ultimul bilanţ depus la organele fiscale. În bilanţul intermediar de lichidare nu trebuie să existe o împărţire a creanţelor şi obligaţiilor pe termen scurt şi pe termen lung, întrucât din momentul deschiderii procedurii de faliment se consideră că a avut loc perioada de îndeplinire a tuturor obligaţiilor, iar perioada de circulatie a acestora va fi intotdeauna mai mica de 12 luni (perioada procedurii de faliment in cazul general nu poate depasi una din an).

Activele sunt reflectate la valoarea lor realizabilă sau valoarea de vânzare, care trebuie confirmată printr-un raport de evaluare sau raportul unui evaluator independent. Acest lucru este deosebit de important dacă inventarierea și evaluarea activelor indică o scădere semnificativă a valorii acestora în comparație cu valoarea bilanțului. La evaluarea activelor în scopul întocmirii unui bilanţ intermediar, este necesar să se ţină cont de prevederile PBU 7/98, care ne permit să oferim cea mai obiectivă imagine asupra poziţiei proprietăţii întreprinderii. De exemplu, dacă vânzarea unei părți din active a arătat că calcularea prețului de vânzare nu a fost justificată, atunci este necesar să se reconsidere rezultatele evaluării. Valorile mobiliare sunt reflectate ținând cont de cotații.

Apariția unor evenimente care fac îndoielnică încasarea creanțelor (declararea falimentului debitorului, imposibilitatea încasării creanței în numerar), ne permite să arătăm creanțele ținând cont de scont, ceea ce contribuie la o evaluare reală a impactului acestui fapt. eveniment privind rezultatele procedurii de faliment. Conturile de creanță care nu pot fi încasate nu sunt luate în considerare în bilanţul intermediar de lichidare. Ulterior însă, comisia de lichidare trebuie să ia toate măsurile posibile pentru încasarea acestuia (proceduri judiciare și preliminare) până la primirea unui raport de la executorul judecătoresc despre imposibilitatea încasării sau apariția unor împrejurări care fac imposibilă formularea unei cereri. Contabilitatea datoriilor în afara sistemului ar trebui organizată pentru a asigura colectarea completă.

La întocmirea unui bilanţ intermediar de lichidare, conturile pentru contabilizarea capitalului suplimentar, capitalului de rezervă, fondurilor, rezervelor, rezultatului reportat, folosirea profiturilor, veniturile şi cheltuielile perioadelor amânate, motivul pentru care nu a putut fi stabilit, trebuie să fie închise. , precum și contul 19 „Taxa pe valoarea adăugată pe valorile dobândite”. Valorile mobiliare nelichide și amortizate și creanțele restante sunt anulate, ținând cont de rezervele create anterior. Sumele acestor anulări, după cum arată practica, pur și simplu nu vor avea un impact semnificativ asupra soldului debitor al contului 99 „Profituri și pierderi”. TVA înregistrată în contul 19 „Taxa pe valoarea adăugată a bunurilor dobândite” asupra activelor valorificate dar neachitate nu se pretinde spre rambursare de la buget din cauza faptului că plata pentru bunurile primite nu se poate face, întrucât aceasta ar constitui o satisfacere extraordinară a creanțelor creditorilor. .

Deși bilanţul intermediar de lichidare (spre deosebire de bilanţul de lichidare) este întocmit înainte ca creanţele creditorilor să fie satisfăcute, acesta va reflecta, în baza clauzei 2 a articolului 63 din Codul civil al Federaţiei Ruse, sumele de datorii prezentate si anulate atat inainte cat si dupa expirarea perioadei stabilite de comisia de lichidare. Nu este necesar să se reflecte în bilanţul de lichidare conturi de plătit care au fost rambursate integral la etapa de întocmire a bilanţului intermediar de lichidare utilizând fondurile disponibile (fără vânzarea proprietăţii).

La întocmirea bilanţului intermediar de lichidare, acesta este aprobat de către fondatorii (participanţii) organizaţiei. Bilanțul de lichidare se stabilește de comun acord cu organismul care a înregistrat persoana juridică.

Pentru a face acest lucru, inspectoratului fiscal este transmisă o notificare cu privire la întocmirea unui bilanţ intermediar de lichidare al unei persoane juridice cu bilanţul anexat (formularul de notificare este aprobat prin Decretul Guvernului Federaţiei Ruse nr. 439).

3.4 Satisfacerea creanțelor creditorilor

Odată ce bilanțul intermediar de lichidare a fost aprobat și convenit cu autoritatea de înregistrare, puteți începe să plătiți datorii.

Comisia de lichidare desemnată să efectueze lichidarea organizației este obligată să introducă în presă, care publică date privind înregistrarea persoanelor juridice, un mesaj despre lichidarea organizației, procedura și termenele de depunere a creanțelor de către creditorii săi ( clauza 1 din articolul 63 din Codul civil al Federației Ruse). Termenul de depunere a creanțelor de către creditori nu poate fi mai mic de două luni de la data publicării avizului de lichidare a societății.

Prin ordinul Ministerului Impozitelor și Impozitelor din Rusia din 29 septembrie 2004 nr. SAE-3-09/508@, a fost înființat un mijloc de informare în masă - jurnalul „Buletinul Înregistrării de Stat”, în care informațiile ar trebui publicate în în conformitate cu legislația Federației Ruse privind înregistrarea de stat a persoanelor juridice.

Au fost elaborate recomandări metodologice privind publicarea informațiilor despre înregistrarea de stat în jurnalul „Buletinul înregistrării de stat” și utilizarea acestora în înregistrarea de stat a persoanelor juridice (Scrisoarea Serviciului Federal de Taxe din Rusia din 13 iulie 2005 nr. CHD-6). -09/570@), care determină că confirmarea plasării Entitatea juridică a mesajului în jurnal poate servi ca: numărul revistei cu mesajul publicat, o copie a formularului de mesaj cu o notă de la reprezentanța revistei. despre primirea mesajului sau o notificare de livrare a unei scrisori recomandate la trimiterea unui pachet de documente pentru publicare prin poștă, utilizat de serviciul poștal federal.

Informațiile pentru publicare în jurnalul „Buletinul Înregistrării de Stat” sunt acceptate de la persoanele juridice atât pe suport hârtie, cât și pe suport electronic, însoțite de o scrisoare de intenție certificată de sigiliul organizației și semnătura șefului. Se poate livra fie personal, fie prin posta.

De menționat că Anexele la Recomandările Metodologice conțin formularul de cerere de publicare, exemplu de text al mesajului și mostre de documente de plată. Documentul indică numerele de contact ale redacției revistei, modalități de a obține informații despre reprezentanții editoriali din entitățile constitutive ale Federației Ruse etc. În plus, informații despre jurnal sunt postate pe internet.

Pentru a publica informații despre lichidare, o organizație trebuie să depună o cerere de publicare a unui mesaj, inclusiv numele complet al persoanei juridice; OGRN; TIN/KPP; adresa (locația) persoanei juridice; informații despre decizia de lichidare luată (pentru asociațiile obștești - decizia de folosință a bunului rămas): de către cine și când a fost luată; procedura si termenele de depunere a cererilor creditoare (modalitate de comunicare cu comisia de lichidare (adresa, telefon).

În toate cazurile, documentul de plată original este atașat formularului de cerere.

De menționat că persoanele juridice au dreptul de a publica mesaje impuse de lege în orice publicație, altele decât Buletinul Înregistrării de Stat, dar publicarea în acest jurnal este obligatorie.

În plus, comisia de lichidare ia măsuri pentru identificarea creditorilor și primirea creanțelor și, de asemenea, înștiințează în scris fiecare dintre creditori despre lichidarea organizației în conformitate cu clauza 1 a art. 63 Cod civil al Federației Ruse.

În cazul lichidării unei sucursale a unei organizații, din cauza faptului că aceasta nu este proprietarul bunului care i-a fost transferat și acționează în baza împuternicirii organizației-mamă, creanțele creditorilor pot fi îndreptate numai împotriva proprietății. a organizaţiei-mamă. Prin urmare, nu este necesară notificarea creditorilor sucursalei despre lichidarea acesteia.

Dovada notificările către creditorii organizației sunt notificările scrise menționate anterior către creditori și confirmarea plasării de către organizație a unui aviz de lichidare, procedura și termenul limită de depunere a creanțelor creditorilor în jurnalul „Buletinul de înregistrare de stat”.

În baza articolului 63 din Codul civil al Federației Ruse, perioada în care creditorii își pot prezenta creanțele nu poate fi mai mică de două luni din momentul publicării mesajului că această entitate juridică este în curs de lichidare.

În conformitate cu paragraful 4 al articolului 64 din Codul civil al Federației Ruse, în cazul în care comisia de lichidare refuză să satisfacă pretențiile creditorului sau se sustrage de la considerarea acestora, creditorul are dreptul, înainte de aprobarea bilanţului de lichidare al persoanei juridice, să depună o cerere împotriva comisiei de lichidare. Prin hotărâre judecătorească, creanțele creditorului pot fi satisfăcute pe cheltuiala bunurilor rămase ale persoanei juridice lichidate.

Creditorul își poate prezenta creanțele iar după expirarea perioadei specificate . Dar în acest caz, creanțele vor fi satisfăcute pe cheltuiala bunului care rămâne după rambursarea datoriei către alți creditori care au depus în termenul stabilit.

Pe lângă publicarea lichidării organizației, notificarea contrapărților poate avea loc în orice alt mod și nu are legătură directă cu activitatea departamentului de contabilitate. În esență, înțelegerile reciproce cu toate organizațiile terțe sunt reconciliate. În această etapă, organizația lichidată are dreptul de a identifica inexactitățile în contabilitatea sa și de a modifica valoarea datoriei către creditori și debitori. După întocmirea bilanţului intermediar de lichidare, modificările cuantumului conturilor de plătit nu pot avea loc decât în baza unei hotărâri judecătoreşti.

La lichidarea băncilor sau a altor instituții de credit care atrag fonduri de la cetățeni, în primul rând (clauza 1 a articolului 64 din Codul civil al Federației Ruse) solicitările cetățenilor care sunt creditori ai băncilor sau ai altor astfel de instituții de credit, precum și cererile organizației care îndeplinește funcțiile de asigurare obligatorie a depozitelor, sunt satisfăcute în legătură cu plata despăgubirilor pentru depozite în conformitate cu Legea privind asigurarea depozitelor cetățenilor în bănci.

Ordinea de satisfacere a creanțelor creditorilor la lichidarea unei persoane juridice, se stabilește articolul 64 din Codul civil al Federației Ruse, inclusiv:

În primul rând, sunt satisfăcute pretențiile cetățenilor față de care persoana juridică lichidată răspunde pentru vătămarea vieții sau sănătății, prin valorificarea plăților în timp corespunzătoare;

În al doilea rând, se fac decontări pentru plata indemnizației de concediere și a salariilor cu persoanele care lucrează în baza unui contract de muncă, inclusiv în baza unui contract, și pentru plata remunerației în temeiul acordurilor de drept de autor;

În al treilea rând, sunt satisfăcute pretențiile creditorilor pentru obligații garantate cu un gaj de proprietate al persoanei juridice lichidate;

În al patrulea rând, se rambursează datorii la plăți obligatorii către buget și fonduri extrabugetare;

În al cincilea rând, decontările cu alți creditori se fac în condițiile legii.

Cerințele fiecărei cozi sunt satisfăcute după ce cerințele cozii anterioare sunt pe deplin satisfăcute.

Dacă proprietatea unei persoane juridice lichidate este insuficientă, aceasta se repartizează între creditorii priorității corespunzătoare proporțional cu sumele creanțelor de satisfăcut, dacă legea nu prevede altfel.

Datoria față de creditorii din primele patru etape se rambursează după aprobarea bilanţului intermediar de lichidare, iar creditorilor din etapa a cincea - după o lună de la data aprobării acestuia.

Ca regulă generală, creanțele creditorilor trebuie să fie satisfăcute cu fondurile organizației.

În conformitate cu paragraful 3 al articolului 63 din Codul civil al Federației Ruse, dacă o organizație nu are suficiente fonduri pentru a satisface pretențiile creditorilor, comisia de lichidare trebuie să-și vândă proprietatea la licitație publică.

Pregătirea, calendarul și procedura de desfășurare a ofertelor în executarea hotărârilor judecătorești sunt reglementate de art. 62 și 63 din Legea federală din 21 iulie 1997 nr. 119-FZ „Cu privire la procedurile de executare”.

În virtutea articolului 62 din Legea federală nr. 119-FZ din 21 iulie 1997, licitațiile imobiliare sunt organizate și desfășurate de organizații specializate care au dreptul de a efectua tranzacții imobiliare și cu care a fost încheiat un acord corespunzător.

Comisia de lichidare depune o cerere de licitație, care este însoțită de toate documentele necesare care confirmă dreptul de proprietate asupra proprietății organizației lichidate.

Următoarele tipuri de proprietăți nu sunt supuse vânzării:

a) proprietatea închiriată;

b) bunuri care fac obiectul gajului;

c) bunurile aflate în custodie;

d) proprietatea personală a salariaților.

Dacă proprietatea unei organizații de construcții lichidate include proiecte de construcție neterminate, atunci organizația trebuie să determine cine are dreptul de proprietate asupra acestora: clientul sau antreprenorul.

În cazul construcției folosind materialele antreprenorului, acesta este considerat proprietarul acestor materiale, chiar dacă acestea au fost deja folosite în lucrare, adică au luat forma proiectului de construcție. Proprietatea asupra unui astfel de obiect rămâne la antreprenor până când obiectul este transferat către client. În acest caz, obiectul de construcție neterminat este inclus în proprietatea antreprenorului și este înregistrat ca obiect imobiliar, vândut la licitație, iar clientul primește dreptul de a revendica sumele plătite antreprenorului.

Dacă clientul și-a furnizat propriile materiale pentru construcție, a atras alți antreprenori și a acceptat etapele individuale ale lucrării efectuate, atunci clientul are mai multe motive să fie considerat proprietarul proiectului de construcție neterminat. Prin urmare, atunci când lichidează o organizație, comisia transferă instalația neterminată către client, iar antreprenorul fie nu solicită clientului (dacă a plătit deja pentru partea finalizată a lucrării), fie cere rambursarea creanțelor.

Se stabilește următoarea ordine de vânzare a proprietății:

a) în primul rând, se vând bunuri care nu sunt implicate direct în producție (titluri de valoare, fonduri în depozit și alte conturi ale debitorului, valori în valută, vehicule de pasageri, obiecte de design de birou etc.);

b) în al doilea rând, se vând produse finite (bunuri), precum și alte active materiale care nu sunt direct implicate în producție și nu sunt destinate participării directe la aceasta;

c) în al treilea rând, se vând bunuri imobiliare, precum și materii prime, mașini, utilaje și alte mijloace fixe destinate participării directe la producție.

Comisia de lichidare trebuie să decidă asupra ordinii de vânzare a activelor organizației pe baza fezabilității economice.

Operațiunile de eliminare a proprietății sunt supuse tuturor taxelor stabilite. Fondurile primite merg la casieria organizației sau în contul curent al acesteia; După aceasta, procesul decontărilor cu creditorii continuă.

Dacă proprietatea organizației nu este suficientă pentru a plăti integral creditorii, comisia de lichidare trebuie să se adreseze instanței de arbitraj pentru a declara organizația în faliment.

Instanța de arbitraj ia o decizie de declarare a organizației lichidate în faliment și deschide procedura de faliment; de acum înainte, creanţele creditorilor vor fi satisfăcute în mod special prevăzut de procedura falimentului.

3.5 Sold de lichidare. Așezări cu fondatori

În baza clauzei 5 a articolului 63 din Codul civil al Federației Ruse, după finalizarea decontărilor cu creditorii, comisia de lichidare întocmește un bilanț de lichidare, care este aprobat de fondatorii (participanții) persoanei juridice sau de organismul care a făcut decizia de lichidare a persoanei juridice. În cazurile stabilite de lege, bilanțul de lichidare se aprobă de comun acord cu organul de stat abilitat.

Există situații în care este necesar un bilanţ de lichidare:

a) încetarea funcționării (activității) organizației ca subiect al raporturilor juridice civile.

b) lichidarea unei persoane juridice prin decizia fondatorilor săi (participanților) sau a unui organism autorizat să facă acest lucru prin actele constitutive sau o instanță pe motivele prevăzute la paragraful 2 al articolului 61 din Codul civil al Federației Ruse ( Codul civil al Federației Ruse);

c) lichidarea voluntară sau forțată a unei persoane juridice din cauza insolvenței (faliment).

Bilanțul întocmit în fiecare dintre aceste situații, față de bilanţul de exploatare, are următoarele caracteristici :

1. Bilanțul de lichidare, ca orice bilanţ final, este un bilanţ de stoc, adică. se formează conform datelor de inventar. În cazul lichidării unei persoane juridice, obligația de a efectua un inventar este prevăzută în mod expres la articolul 12 din Legea federală din 21 noiembrie 1996 nr. 129-FZ „Cu privire la contabilitate”.

2. Bilanțul nu trebuie să conțină solduri în conturile contabile de reglementare (02, 05, 13, 16, 42, 82) și de distribuție bugetară (31, 89) din cauza perioadei limitate de existență a întreprinderii.

3. Elementele de activ din bilanțul de lichidare sunt evaluate în moduri diferite de cele stabilite la articolul 11 din Legea federală „Cu privire la contabilitate”, deoarece în timpul procesului de lichidare se determină valoarea proprietății (piață, lichidare etc.) că va permite utilizatorilor declarațiilor - participanți ai întreprinderii, parteneri de afaceri, creditori - să calculeze cu maximă acuratețe rezultatul financiar cel mai probabil ca urmare a încetării existenței organizației.

Pe baza bilanţului de lichidare, se poate judeca proprietatea care ar trebui să revină fondatorilor (participanţilor) care au drepturi reale asupra acesteia. Pe baza esenței economice a lichidării, aceasta este o încetare absolută a activității, care presupune închiderea concomitentă a tuturor elementelor de activ și de pasiv din bilanț prin metoda partidei duble folosind doar acele conturi contabile care corespund posturilor din bilanţ de lichidare.

În activele bilanţului de lichidare, soldurile pot fi pe orice rând dacă vânzarea proprietăţii nu se realizează sau se realizează parţial. Dacă toate proprietățile companiei sunt vândute, atunci soldul fondurilor va fi doar pe pagina „Numerar” (conturile 50 „Numerar” și 51 „Conturi numerar”).

În partea de pasiv a bilanţului nu vor exista solduri în secţiunea „Datorii pe termen lung”, iar în secţiunea „Datorii pe termen scurt” pot exista solduri în următoarele rânduri: „Datorii către participanţi (fondatori) pt. plata veniturilor”, „Venituri amânate” și „Rezerve pentru cheltuieli viitoare”. Repartizarea proprietății organizației lichidate între fondatori (participanți) se realizează ultimul. În acest caz, valoarea valutei soldului pasivului minus soldul din rândul „Datoria către participanți (fondatori) pentru plata veniturilor” trebuie distribuită între toți fondatorii (participanții) proporțional cu cota din capitalul autorizat sau conform altă metodă prevăzută de cartă sau de o decizie a adunării generale a participanților. După aceasta, în partea de pasiv a bilanţului, întreaga sumă înregistrată în contul 75 va fi reflectată în pagina „Datoria către participanţi (fondatori) pentru plata veniturilor”. Această sumă trebuie să corespundă valorii activelor companiei care urmează a fi distribuită.

În contabilitate trebuie făcute următoarele înregistrări:

Debit 80, 82, 83, 84, 98, 99, Credit 75, subcont „Calcule pentru plata veniturilor”– cuantumul valorii imobilului datorat acţionarului. Daca anterior soldurile de pe alte conturi erau transferate in contul 80, atunci se foloseste doar intrarea: Debit 80, Credit 75. In acest caz, concentrarea fondurilor in capitalul autorizat este de natura pur tehnica. Nu există majorare a capitalului autorizat și înregistrarea acestuia în modul prescris, ci doar fondurile care urmează să fie distribuite între fondatorii (participanții) companiei sunt însumate într-un singur cont,

Debit 75, subcont „Calcule pentru plata veniturilor”, Credit 51 (50)– suma de bani plătită acționarului,

Debit 75, subcont „Calcule pentru plata veniturilor”, Credit 01– pentru cuantumul valorii imobilului, dacă participanții au decis să distribuie proprietatea în loc să o vândă.

Așezări cu fondatori. După întocmirea bilanţului de lichidare, proprietatea care rămâne la organizaţie după toate decontările cu creditorii este supusă distribuirii între fondatorii acesteia.

Dar mai întâi trebuie să determinați suma totală de capital care va fi distribuit.

Pentru a face acest lucru, este necesar să se calculeze dimensiunea activelor nete și să le compare cu capitalul autorizat. Dacă capitalul autorizat este mai mic decât activele nete, atunci capitalul „autorizat condiționat” este adus la mărimea activelor nete în detrimentul valorii proprietății rămase.

Proprietatea care rămâne la organizație în urma decontărilor cu creditorii este supusă distribuirii între participanți proporțional cu cota lor în capitalul autorizat al organizației.

Dacă, conform bilanţului de lichidare, organizaţiei mai are un profit rămas, atunci această operaţiune se reflectă în următoarea înregistrare:

Debit 99 Credit 84, subcont „Rezultatul reportat al anului de raportare”– se reflectă profitul anului de raportare;

Debit 84, subcont „Rezultatul reportat al anului de raportare”, Credit 80– profitul organizației este inclus în capitalul autorizat.

Dacă, conform bilanţului de lichidare, organizaţia are o pierdere, atunci aceasta trebuie rambursată pe cheltuiala capitalului autorizat, în timp ce pierderea nedistribuită din anii anteriori se transferă la pierderile anului de raportare.

Reflectarea tranzacțiilor în contabilitate:

Debit 84, subcontul „Pierderea nedistribuită a anului de raportare”, Credit 84, subcontul „Pierderea neacoperită din anii anteriori”– pierderea neacoperită din anii anteriori se transferă în pierderea anului de raportare;

Debit 80 Credit 84, subcont „Pierderea neacoperită a anului de raportare”– capitalul autorizat se reduce cu pierderea neacoperită a anului de raportare.

În acest fel, se determină cuantumul real al capitalului autorizat, care va fi repartizat între fondatorii organizației.

Acumularea sumelor care trebuie plătite fondatorilor unei persoane juridice se reflectă în următoarea înregistrare:

Debit 80 Credit 75– reflectă valoarea capitalului autorizat al organizației care urmează să fie distribuit între fondatori (participanți).

Repartizarea proprietății între fondatori se face pe baza unui act, care trebuie să indice cui și ce a fost transferat.

Actul trebuie semnat de toți participanții organizației plata acțiunilor către participanții organizației se înregistrează în evidența contabilă cu mențiunea corespunzătoare:

Debit 75 Credit 50, 51– participanților li s-a plătit cota lor din capitalul autorizat.

Exemplu. Sviyaga LLC este lichidată prin decizie a fondatorilor. După satisfacerea creanțelor creditorilor, Sviyaga LLC a rămas cu: echipamente de birou cu o valoare reziduală de 100.000 de ruble. (costul inițial 120.000 de ruble, amortizare 20.000 de ruble) și numerar în valoare de 21.000 de ruble. Să presupunem că valoarea contabilă (reziduală) a proprietății corespunde valorii sale de piață fără TVA. Capitalul autorizat al Sviyaga LLC este de 50.000 de ruble, inclusiv:

contribuția primului participant este de 20.000 de ruble;

contribuția celui de-al doilea participant - 20.000 de ruble;

contribuția celui de-al treilea participant – 10.000 de ruble.

Toți participanții sunt persoane fizice.

Profitul net al Sviyaga LLC, reflectat în bilanţul de lichidare, este de 71.000 de ruble.

Bilanțul de lichidare al Sviyaga LLC este următorul:

Echipamentele de birou sunt distribuite între cei trei fondatori - persoane fizice ai companiei proporțional cu contribuțiile acestora la capitalul autorizat.

Cedarea mijloacelor fixe în contabilitate este reflectată de următoarele înregistrări:

Debit cont 01 subcont „Vederea mijloacelor fixe” Cont de credit. 01 – 120.000 de ruble.

Debit cont 02 Cont de credit 01 subcont „Cezarea activelor fixe” – 20.000 de ruble.

Debit cont 91 Cont de credit 01 subcont „Cezarea activelor fixe” – 100.000 de ruble (40.000 + 40.000 + 20.000).

Transferul proprietății (cu excepția numerarului) în plus față de avansul este supus TVA. Proprietatea este transferată la valoarea sa reziduală.

Contribuțiile inițiale ale participanților - 50.000 de ruble, costul proprietății transferate peste contribuția inițială:

100.000 – 50.000 = 50.000 de ruble.

Valoarea TVA acumulată la transfer: 50.000 RUB. x 18% = 9000 rub.

Prin urmare, costul proprietății transferate, inclusiv TVA, va fi: 100.000 + 9.000 = 109.000 ruble.

Este recomandabil să se reflecte distribuția proprietății unei societăți lichidate între participanții săi cu anularea ulterioară a acțiunilor participanților în contabilitate folosind un cont. 81 „Acțiuni proprii (acțiuni)”:

Debit cont 81 Cont de credit 91,1 – 109.000 ruble. – transferul de echipamente de birou se reflectă la un preț cu TVA inclus

Debit cont 91.2 Cont de credit 68,2 – 9000 rub. – a fost perceput TVA.

În conformitate cu paragrafele. 2 p. 3 art. 170 din Codul fiscal al Federației Ruse, pentru o parte din costul activelor fixe transferate participanților în limitele contribuției lor inițiale, TVA-ul este restabilit la buget - 9.000 de ruble. (50.000 x 18%).

Debit cont 19 Cont de credit 68,2 – 9000 rub. – TVA a fost restabilit.

Debit cont 91.2 Cont de credit 19 – 9000 rub. – TVA-ul restabilit este inclus în cheltuieli.

În ciuda faptului că Instrucțiunile pentru Planul de Conturi prevăd închiderea conturilor. 91 și numără. 99 numai la sfârșitul anului de raportare, în acest caz este necesară închiderea acestor conturi pentru a determina valoarea profitului net de distribuit:

Debit cont 99 Cont de credit 91,9 – 9000 rub.

Debit cont 84 Cont de credit 99 – 9000 de ruble. – pierderea suferită în timpul transferului proprietății este anulată.

Astfel, soldul din cont. 84 s-au ridicat la: 71.000 – 9000 = 62.000 de ruble. Costul total al fondurilor proprii ale organizației supuse distribuirii a fost: 50.000 + 62.000 = 112.000 de ruble, inclusiv 50.000 de ruble. – în limita contribuțiilor inițiale ale participanților.

3.6 Procedura de plată și calcul a impozitelor pe perioada lichidării unei întreprinderi

Procedura de depunere a declarațiilor. Una dintre lacunele din Codul Fiscal al Federației Ruse este lipsa de informații despre raportarea în timpul lichidării sau reorganizării unei companii. Prin urmare, în acest caz, contabilul se confruntă cu problema când și pentru ce perioadă să depună declarațiile. Problema este complicată de faptul că oficialii nu vor ajunge la un consens în această problemă. Procedura de depunere a rapoartelor fiscale în timpul reorganizării și lichidării unei întreprinderi este demonstrată în diagramă (nu specifică ce declarație se referă: regulile sunt aceleași pentru toate impozitele).

Procedura de depunere a rapoartelor fiscale la lichidarea si reorganizarea unei societati.

În cazul lichidării forțate, dacă compania nu a depus rapoarte timp de 12 luni și nu a efectuat nicio tranzacție pe niciun cont bancar în această perioadă, atunci autoritățile fiscale exclud în mod independent organizația din Registrul de stat unificat al persoanelor juridice. Pe de o parte, acest lucru este foarte convenabil: nu trebuie să depuneți rapoarte sau să vă ocupați de procedura plictisitoare de lichidare voluntară. Pe de altă parte, există posibilitatea ca autoritățile fiscale să aplice penalități pentru rapoartele nedepuse.

În plus, decizia inspectoratului de a exclude o companie din registru trebuie publicată. În termen de trei luni de la data publicării, proprietarii organizației, creditorii sau alte părți interesate pot depune o cerere la organele fiscale. În acest caz, nu se va lua nicio decizie de excludere a companiei din registru. Dar se vor putea aplica și alte proceduri de lichidare, precum falimentul. În consecință, proprietarii organizației vor trebui să decidă ce să facă în continuare cu această companie și ce să facă cu raportarea. La urma urmei, numărul perioadelor de raportare pentru care nu vor fi depuse rapoarte va crește. Cuantumul amenzii va crește și el. Prin urmare, înainte de a părăsi o companie, trebuie să vă gândiți la toate riscurile și eventualele sancțiuni.

Metoda lichidării voluntare va necesita mai multă forță de muncă din partea companiei decât în cazul lichidării forțate. Dar există încredere pentru a evita amenzile și a închide compania în mod legal.

Atunci când o societate este lichidată, ultima perioadă fiscală pentru aceasta va fi perioada de la începutul anului până în ziua în care procesul de lichidare este finalizat și înregistrarea este radiată din Registrul unificat de stat al persoanelor juridice (articolul 55 din Codul fiscal). al Federației Ruse). Pentru acele taxe pentru care perioada fiscală este de o lună sau un trimestru, ultima perioadă de impozitare se stabilește de comun acord cu fiscul.

Conform normelor Codului, declarațiile fiscale trebuie depuse după încheierea perioadei fiscale. Totuși, atunci organizația lichidată nu va mai exista și nu va mai fi nimeni care să predea actele. Când trebuie depuse declarațiile în acest caz?

Există două opinii în această privință. Prima este că ultimele declarații trebuie depuse în momentul depunerii avizului de lichidare. Mai mult, declarațiile se completează pe toată perioada fiscală, indiferent de momentul în care aceasta se încheie. Iar a doua opinie este ca ultimul raport sa fie facut la data intocmirii bilantului de lichidare.

În general ar trebui făcut după cum urmează . Dacă se așteaptă lichidarea în perioada fiscală curentă și nu sunt așteptate decontări care să afecteze impozitele, este mai bine să depuneți declarațiile împreună cu notificarea. Și toate modificările posibile ale impozitelor calculate pentru această perioadă vor fi reflectate în „clarificări”.

Dacă întocmiți bilanţul de lichidare în perioada următoare, atunci depuneţi declaraţiile pentru anul curent la sfârşitul perioadei în mod general. Apoi, la depunerea bilanţului de lichidare, va trebui să depuneţi declaraţii pentru perioada fiscală.

Inspecții de către autoritățile fiscale. Una dintre etapele lichidării unei organizații este un control fiscal la fața locului, care se efectuează pe baza unei decizii a șefului autorităților fiscale sau a adjunctului acestuia, care indică motivul măsurii de control (lichidarea contribuabil). Potrivit art. 89 din Codul fiscal al Federației Ruse, inspectorii fiscali nu au dreptul să efectueze două inspecții la fața locului asupra acelorași taxe într-un an calendaristic, cu toate acestea, această restricție nu se aplică inspecțiilor organizațiilor care își încetează activitățile. O inspecție la fața locului nu poate dura mai mult de două luni, dar cel mai adesea inspectorii fiscali care inspectează o organizație lichidată nu respectă astfel de termene.

Pe baza actelor de reconciliere cu organele fiscale și a actelor de verificare documentară a decontărilor se determină cuantumul datoriei organizației. Comisia de lichidare este obligată să depună la organul fiscal declarații pentru fiecare dintre impozitele datorate bugetului până la lichidarea organizației. În cazul neîndeplinirii obligației de plată a impozitelor în termenele stabilite de legislația privind impozitele și taxele, în conformitate cu art. 75 din Codul fiscal al Federației Ruse, contribuabilul este obligat să plătească penalități în valoare de restanțe.

Dacă o organizație vinde orice active, aceasta devine obligată să plătească impozite (impozit pe venit, TVA). Dacă înainte de vânzarea activelor organizația nu avea nicio datorie față de buget și începuse deja să deconteze conturile cu contrapărțile sale, atunci după vânzarea activelor reapare obligația de a plăti impozite. Clauza 1 a art. 49 din Codul fiscal al Federației Ruse stabilește că obligația de a plăti impozite și taxe (amenzi, penalități) a unei organizații lichidate este îndeplinită de comisia de lichidare pe cheltuiala fondurilor organizației, inclusiv a celor primite din vânzarea proprietății sale. . Dacă fondurile unei organizații lichidate, inclusiv cele primite din vânzarea proprietății sale, nu sunt suficiente pentru a îndeplini obligația de plată a impozitelor și taxelor, penalităților și amenzilor datorate, atunci datoria rămasă trebuie să fie rambursată de către fondatorii (participanții) organizația menționată în limitele și procedura stabilite de legislația Federației Ruse (clauza 2 din articolul 49 din Codul Fiscal al Federației Ruse). În același timp, ordinea de îndeplinire a obligațiilor de plată a impozitelor și taxelor în timpul lichidării unei organizații este determinată de legislația civilă a Federației Ruse (clauza 3 a articolului 49 din Codul fiscal al Federației Ruse).

Dacă o organizație lichidată are sume de impozite sau taxe și (sau) penalități și amenzi plătite în exces de către această organizație, atunci aceste sume pot fi compensate cu datoria organizației lichidate pentru impozite, taxe (penalități, amenzi) de către autoritatea fiscală în modul stabilit de Capitolul. 12 din Codul fiscal al Federației Ruse, nu mai târziu de o lună de la data depunerii cererii de către organizația contribuabilului (clauza 4 a articolului 49 din Codul fiscal al Federației Ruse). Suma impozitelor și taxelor plătite în exces (penalități, amenzi) supuse compensației este distribuită între bugete și (sau) fonduri extrabugetare proporțional cu suma totală a datoriei pentru impozite și taxe (penalități, amenzi) cu bugetele relevante și ( sau) fonduri extrabugetare. În cazul în care organizația lichidată nu are o datorie pentru a-și îndeplini obligația de a plăti impozite și taxe, precum și de a plăti penalități și amenzi, cuantumul impozitelor și taxelor (penalități, amenzi) plătite în mod excesiv de această organizație este supusă returnării acesteia. organizație în cel mult o lună de la data depunerii cererii de contribuabil-organizație .

În cazul în care organizația lichidată are sume de impozite sau taxe încasate în mod excesiv, precum și penalități și amenzi, atunci aceste sume sunt supuse restituirii contribuabilului-organizație în modul stabilit de cap. 12 din Codul fiscal al Federației Ruse, în cel mult o lună de la data depunerii cererii de către organizația contribuabilului.

Impozitul pe venitul personal. Ca urmare a activităților organizației, mărimea capitalului său autorizat poate crește sau scădea. Astfel, dacă, ca urmare a unei majorări a capitalului autorizat al organizației, un participant în timpul lichidării primește, în funcție de cota sa de proprietate, mai mult decât a contribuit în timpul formării organizației, atunci diferența dintre proprietatea primită la data ieșire și contribuția inițială va fi considerată supusă impozitării impozitul pe venitul personal. Plățile în numerar sau în natură în timpul lichidării unei organizații către participantul său, care nu depășesc contribuția acestui participant la capitalul (social) autorizat al organizației, nu sunt recunoscute ca venituri (articolul 43 din Codul fiscal al Rusiei). Federaţie).

În conformitate cu clauza 5 din clauza 1 al art. 208 din Codul fiscal al Federației Ruse, veniturile supuse impozitului pe venitul personal din surse din Federația Rusă includ, printre altele, veniturile din vânzarea în Federația Rusă a acțiunilor din capitalul (social) autorizat al organizațiilor. În cazul lichidării societății, acțiunile plătite ale participantului individual reprezintă venitul acestuia. Agentul fiscal este organizația lichidată reprezentată de organul său executiv. În virtutea art. 226 din Codul fiscal al Federației Ruse, o organizație este obligată să calculeze, să rețină de la contribuabil și să plătească suma impozitului pe venitul personal.

Agentul fiscal care nu poate reține contribuabilului suma calculată a impozitului este obligat, în termen de o lună de la momentul în care apar circumstanțele relevante, să notifice în scris organul fiscal de la locul înregistrării sale despre imposibilitatea reținerii veniturilor personale. impozit și cuantumul datoriei contribuabilului. Persoanele fizice, din al căror venit la primirea impozitului pe venitul personal nu a fost reținut de agenții fiscali, calculează și plătesc impozitul pe venitul personal pe baza sumelor acestor venituri în mod independent, depunând o declarație fiscală la organul fiscal de la locul de reședință (clauza 4, clauza 1, articolul 228 din Codul fiscal al Federației Ruse). Venitul indicat în conformitate cu clauza 1 al art. 224 din Codul fiscal al Federației Ruse sunt impozitate la o cotă de impozitare de 13%.

La distribuirea profitului rămas după impozitarea unei organizații, orice venit primit de participantul acesteia proporțional cu cotele participantului în capitalul (social) autorizat al acestei organizații este recunoscut ca dividend în baza clauzei 1 a art. 43 Codul fiscal al Federației Ruse. Dividendele includ, de asemenea, orice venit primit din surse din afara Federației Ruse care sunt clasificate drept dividende în conformitate cu legile țărilor străine.

De la 1 ianuarie 2005, cota de impozitare a veniturilor din participarea la capitalul propriu la activitățile unei organizații primite de persoanele fizice rezidente fiscale ai Federației Ruse sub formă de dividende este stabilită la 9% (clauza 4 din articolul 224 din Codul Fiscal al Federației Ruse). Organizația rusă care este sursa veniturilor contribuabilului primit sub formă de dividende este recunoscută ca agent fiscal și, în acest caz, valoarea impozitului este determinată separat pentru fiecare contribuabil în raport cu fiecare plată a venitului menționat la o cotă de 9%.

Impozit pe venit. Pentru a calcula impozitul pe venit, trebuie să fiți ghidat de capitolul 25 din Codul fiscal al Federației Ruse. Conform paragrafului 8 al paragrafului 1 al articolului 265 din Codul fiscal al Federației Ruse, cheltuielile neexploatare care reduc baza de impozitare a impozitului pe venit includ cheltuielile pentru lichidarea activelor imobilizate scoase din funcțiune, inclusiv valoarea amortizarii. care nu a fost acumulat în conformitate cu durata de viață utilă stabilită, precum și cheltuielile pentru lichidarea proiectelor de construcții neterminate și a altor bunuri a căror instalare nu a fost finalizată (costuri de dezmembrare, dezmembrare, îndepărtare a bunurilor demontate), protecția subsolului și altele similare muncă. În acest caz, este necesar să se țină cont de cerința articolului 252 din Codul fiscal al Federației Ruse: cheltuielile trebuie să fie justificate economic și documentate.

În baza clauzei 13 a articolului 250 din Codul fiscal al Federației Ruse, veniturile neexploatare ar trebui să includă venituri sub forma costului materialelor primite sau al altor proprietăți în timpul dezmembrării sau demontării în timpul lichidării activelor fixe care sunt scoase din funcțiune. Excepție fac veniturile specificate în clauza 18 din articolul 251 din Codul fiscal al Federației Ruse, și anume venituri sub formă de costuri materiale și alte proprietăți care sunt primite în timpul dezmembrării, demontării în timpul lichidării instalațiilor dezafectate, distruse în în conformitate cu articolul 5 din Convenția privind interzicerea exploatării, producerii, stocării și utilizării armelor chimice și distrugerea acestora și cu partea 5 a anexei de verificare la Convenția privind interzicerea dezvoltării, producerii, stocării și utilizării armelor chimice și asupra distrugerii lor. Aceste venituri nu sunt luate în considerare în scopuri fiscale.

Data recunoașterii veniturilor sub forma costului activelor materiale primite se determină în funcție de metoda de determinare a veniturilor și cheltuielilor.

Conform metodei de angajamente, un astfel de venit este recunoscut la data întocmirii actului de lichidare a proprietății amortizabile, întocmit în conformitate cu cerințele contabile (clauza 8, clauza 4, articolul 271 din Codul fiscal al Federației Ruse).

Conform metodei de numerar, un astfel de venit este recunoscut în momentul valorificării proprietății (clauza 2 a articolului 273 din Codul fiscal al Federației Ruse).

Există unele particularități în impozitarea impozitului pe venit în cazul în care fondatorul companiei este o organizație străină care nu operează printr-o reprezentanță permanentă în Federația Rusă și primește venituri din surse din Federația Rusă. Venituri primite ca urmare a distribuirii în favoarea organizațiilor străine a profiturilor sau proprietăților organizațiilor, altor persoane sau asociațiilor acestora, inclusiv în timpul lichidării acestora (ținând cont de prevederile paragrafelor 1 și 2 ale articolului 43 din Codul fiscal al Federația Rusă, stabilirea conceptului de dividende și dobândă), conform art. 309 din Codul Fiscal al Federației Ruse, se referă la veniturile unei organizații străine din surse din Federația Rusă și sunt supuse impozitului reținut la sursa plății venitului.

TVA.În scopuri de calcul taxa pe valoare adaugata este necesar să fie ghidat de capitolul 21 din Codul fiscal al Federației Ruse. Principala întrebare care apare la cedarea mijloacelor fixe subamortizate este: este necesară restabilirea TVA-ului asupra valorii reziduale a mijloacelor fixe retrase?

Poziția organelor fiscale este următoarea: valoarea impozitului plătită la achiziționarea de mijloace fixe și acceptarea lor în contabilitate, prin care s-a redus TVA-ul datorat bugetului, trebuie restabilită în partea de TVA care cade asupra reziduului. valoarea obiectului, neamortizată pentru costurile de producție și distribuție prin amortizare.

Cu toate acestea, Codul Fiscal al Federației Ruse nu prevede că, la cedarea activelor imobilizate înainte de amortizarea totală a acestora, contribuabilul este obligat să restituie la buget taxa pe valoarea adăugată atribuită valorii reziduale a activelor imobilizate. Astfel, cedarea imobilizărilor înainte de amortizarea integrală a acestora nu atrage obligația contribuabilului de a restitui la buget taxa pe valoarea adăugată aferentă valorii reziduale a mijloacelor fixe scoase la pensie.

La calcularea taxei pe valoarea adăugată, este de asemenea necesar să se țină seama de faptul că, în conformitate cu paragraful 2 al paragrafului 1 al articolului 146 din Codul fiscal al Federației Ruse, transferul de bunuri pe teritoriul Federației Ruse (efectuarea muncii , prestare de servicii) pentru nevoile proprii, cheltuielile pentru care nu sunt deductibile (inclusiv inclusiv prin deduceri din amortizare) la calcularea impozitului pe profit, este recunoscut ca supus TVA.

Exemplu. Organizația lichidează echipamentele din cauza uzurii morale și fizice complete. Costul inițial al echipamentului este de 30.000 de ruble, valoarea deprecierii acumulate este de 26.000 de ruble. Costurile de lichidare (dezmembrare) echipamentelor s-au ridicat la: salariile și impozitul social unificat al lucrătorilor implicați în dezmembrarea echipamentului - 1000 de ruble, costuri generale de producție - 500 de ruble. Costul pieselor și ansamblurilor primite din lichidare este de 2000 de ruble.

În contabilitate, anularea unui element de imobilizări se reflectă în următoarele înregistrări:

Debit 01 „Cezarea activelor fixe” Credit 01 – 30.000 RUB. – se reflectă costul inițial al echipamentului care este anulat;

Debit 02 Credit 01 „Cezarea activelor fixe” – 26.000 de ruble. – se anulează valoarea amortizarii acumulate;

Debit 91-2 Credit 01 „Cezarea activelor fixe” – 4.000 de ruble. – se anulează valoarea reziduală a echipamentului;

Debit 91-2 Credit 69, 70 – 1000 rub. – au fost anulate costurile cu salariile și impozitul social unificat pentru lucrătorii implicați în dezmembrarea echipamentelor asociate lichidării (radierii) unui element de imobilizări;

Debit 91-2 Credit 25 – 500 rub. – cheltuielile generale de producție asociate lichidării echipamentelor sunt anulate;

Debit 10 Credit 91-1 – 2000 rub. – activele materiale rămase din anularea mijloacelor fixe au fost valorificate (la valoarea de piață).

Debit 99 Credit 91-9 – 3500 rub. – valoarea pierderii din lichidarea utilajelor.

În scopuri contabile fiscale:

suma celorlalte cheltuieli va fi: 4000 + 1000 + 500 = 5500 ruble.

suma altor venituri este de 2000 de ruble.

Alineatul 1 al articolului 49 din Codul fiscal al Federației Ruse stabilește că obligația de a plăti impozite și taxe (amenzi, amenzi) unei organizații lichidate este îndeplinită de comisia de lichidare pe cheltuiala fondurilor organizației, inclusiv a celor primite de la vânzarea proprietății sale.

În cazul în care fondurile unei organizații lichidate, inclusiv cele primite din vânzarea proprietății sale, nu sunt suficiente pentru a îndeplini obligația de plată a impozitelor și taxelor, penalităților și amenzilor datorate, datoria rămasă trebuie să fie rambursată de către fondatorii (participanții) organizației. organizarea de mai sus în limitele și procedura stabilite de legislația Federației Ruse (clauza 2 a articolului 49 din Codul fiscal al Federației Ruse).

În același timp, ordinea de îndeplinire a obligațiilor de plată a impozitelor și taxelor în timpul lichidării unei organizații între decontări cu alți creditori ai unei astfel de organizații este determinată de legislația civilă a Federației Ruse (clauza 3 din articolul 49 din Impozit). Codul Federației Ruse).

Procedura de rambursare a datoriei fiscale a unei organizații lichidate este stabilită de clauza 4 a articolului 49 din Codul fiscal al Federației Ruse.

Conform paragrafului 1, alineatul 4, articolul 49 din Codul fiscal al Federației Ruse, dacă o organizație lichidată are sume de impozite și taxe și (sau) penalități, amenzi plătite în plus de această organizație, atunci sumele de mai sus pot fi compensate cu datoria organizației lichidate pentru impozite, taxe (penalități, amenzi) de către autoritatea fiscală în modul stabilit de capitolul 12 din Codul fiscal al Federației Ruse, nu mai târziu de o lună de la data depunerii cererii contribuabilului -organizare.