Caracteristici de completare a calculului plăților în avans pentru contribuțiile de asigurare la Fondul de pensii. Suma plății în avans conform sistemului de impozitare simplificat către fisc și Fondul de pensii, termenul de plată Plăți în avans pentru contribuțiile de asigurări la Fondul de pensii

Toți angajatorii sunt participanți la sistemul rus de pensii și, prin urmare, sunt obligați să contribuie la asigurările de pensie. Aceste plăți sunt calculate pe baza salariilor și a altor remunerații ale angajaților companiei. Din aceste sume se vor forma în viitor pensiile acestor cetățeni.

Plătitorii primelor de asigurare în avans. Contribuții PF

Plătitorii tuturor contribuțiilor la Fondul de pensii, inclusiv plățile în avans, sunt:

- Organizații, întreprinderi în care lucrează cetățenii țării.

- Persoanele care acumulează și plătesc remunerații persoanelor fizice.

- Antreprenori individuali.

- Populația care desfășoară activități independente a țării. Acestea includ avocați, notari și manageri de arbitraj.

- Persoane fizice care nu sunt antreprenori individuali, dar care primesc venituri.

Dacă o entitate comercială sau un contribuabil aparține mai multor categorii în același timp, acesta trebuie să plătească contribuții, inclusiv plăți în avans, din mai multe motive.

Termenele de plată stabilite

În strictă conformitate cu Legea nr. 212-FZ art. 15 Plățile acumulate trebuie efectuate până la data de 15 a fiecărei luni. Plățile sunt calculate și transferate pentru luna anterioară în care au fost calculate salariile angajaților. În cazul în care termenul de plată cade într-un weekend, acesta este transferat în ziua lucrătoare imediat următoare weekendului.

Plățile în avans sunt deduse independent. Aceasta este o plată opțională și, prin urmare, valoarea acestor plăți nu este reglementată de lege. Se recomanda virarea avansului odata cu plata avansurilor salariale. Valoarea acestor plăți de către antreprenori, organizații și persoane fizice este stabilită independent.

În 2016, la transferul contribuțiilor, nu este necesară împărțirea acestora într-o componentă de asigurare și economii. Această responsabilitate a fost atribuită Fondului de pensii încă din noul an. Pentru a completa formularul de plată, este suficient să luați KBK, care corespunde în totalitate cu plata părții de asigurare.

Dacă vorbim de antreprenori individuali, aceștia trebuie să transfere la Fondul de pensii sumele necesare pentru contribuțiile de asigurare până la data de 31 decembrie a anului calendaristic în curs. Puteți plăti astfel de contribuții la un moment dat, dar pentru a reduce povara, se recomandă împărțirea plăților în anumite perioade - lunar sau trimestrial.

Care sunt termenele limită pentru plata primelor de asigurare în 2018? Când să faci contribuții la Fondul de pensii, la Fondul de asigurări sociale și la Fondul de asigurări medicale obligatorii? Când ar trebui plătite contribuțiile SRL pentru angajați în 2018, iar antreprenorii individuali „pentru ei înșiși”? Iată un tabel cu termenele limită de plată a primelor de asigurare în 2018.

Prevederile Codului Fiscal al Federației Ruse privind termenele limită

Procedura și termenele de plată a primelor de asigurare sunt stabilite de capitolul 34 din Codul fiscal al Federației Ruse. Dacă în 2018 termenul limită de plată a primelor de asigurare cade într-un weekend sau sărbătoare nelucrătoare, atunci contribuțiile trebuie virate în următoarea zi lucrătoare. O astfel de indicație se află în paragraful 7 al articolului 6.1 din Codul fiscal al Federației Ruse. Puteți afla ce zi cade într-un weekend sau sărbătoare în articolele 111 și 112 din Codul Muncii al Federației Ruse. Dacă sărbătorile coincid cu weekend-urile, de regulă, acestea sunt mutate în alte date.

Guvernul Federației Ruse a adoptat o Rezoluție privind transferul zilelor libere în 2018 (Rezoluția Guvernului Federației Ruse din 14 octombrie 2017 nr. 1250). Următoarele weekenduri vor fi amânate în 2018:

- Sâmbătă 6 ianuarie până vineri 9 martie;

- Duminică 7 ianuarie până miercuri 2 mai.

Tot în 2018, Guvernul a decis să facă trei sâmbete lucrătoare:

- 28 aprilie. Totodată, luni 30 aprilie va deveni zi nelucrătoare, iar noi ne vom odihni din 29 aprilie până în 2 mai inclusiv;

- 9 iunie. Din acest motiv, sărbătorile din iunie vor dura trei zile: de la 10 iunie până la 12 iunie inclusiv;

- 29 decembrie. O astfel de amânare va duce la faptul că sărbătorile de Anul Nou 2019 vor începe pe 30 decembrie 2018.

Când primele de asigurare sunt considerate plătite

Primele de asigurare în 2018 sunt considerate plătite în ziua în care un SRL sau un antreprenor individual primește un ordin de plată pentru plata primelor de asigurare. Un astfel de ordin de plată a primelor de asigurare poate fi depus fie de către plătitorul primelor de asigurare, fie de către orice altă persoană: o organizație, un antreprenor individual sau o persoană care nu este angajată în afaceri (clauza 1 a articolului 45 din Codul fiscal). al Federației Ruse). Desigur, trebuie să existe suficienți bani în contul curent al organizației sau al altei persoane pentru plată, iar comanda în sine trebuie completată corect. Primele de asigurare în 2018 ar trebui să fie transferate la buget fără rotunjire: în ruble și copeici (clauza 5 a articolului 431 din Codul fiscal al Federației Ruse).

Procedura de plată a primelor de asigurare pentru unitățile separate depinde de ce competențe sunt învestite. Divizia transferă primele de asigurare către biroul său fiscal dacă calculează în mod independent plățile către angajați. Anunțați biroul fiscal al sediului central în termen de o lună că organizația a conferit astfel de competențe unei sucursale, reprezentanțe sau alte divizii. Dacă plățile și remunerațiile către angajații unității sunt calculate de către sediul central, atunci acesta transferă contribuțiile pentru aceștia către inspectoratul din locația sa (subclauza 7, clauza 3.4, articolul 23, subclauza 11, articolul 431 din Codul fiscal al Rusiei Federaţie).

Tabel cu termenele de plată pentru anul 2018

În 2018, primele de asigurare pentru asigurările obligatorii de sănătate, asigurările medicale obligatorii și VNIM din plățile către angajați, precum și contribuțiile întreprinzătorilor individuali pentru ei înșiși, sunt transferate Serviciului Fiscal Federal, iar contribuțiile „pentru vătămări” - la Fondul de asigurări sociale .

Contribuții la Serviciul Fiscal Federal

Angajatorii-asigurători (organizații și întreprinzători individuali) vor trebui să transfere primele de asigurare cel târziu în a 15-a zi a lunii următoare celei de acumulare a contribuțiilor (clauza 3 a articolului 431 din Codul fiscal al Federației Ruse). Ținând cont de amânarea weekend-urilor și sărbătorilor, termenele limită pentru plata primelor de asigurare către Serviciul Federal de Taxe din plățile către angajați (sau alte persoane fizice) în 2018, tabelul cu termenele limită pentru plata primelor de asigurare arată astfel:

Prime de asigurare pentru antreprenorii individuali „pentru ei înșiși”

Antreprenorii individuali care și-au angajat angajați în 2018 plătesc contribuții de asigurare pentru asigurarea de pensie (socială, medicală) nu numai pentru angajații lor, ci și pentru ei înșiși (articolul 419 din Codul fiscal al Federației Ruse).

Întreprinzătorii individuali sunt obligați să plătească contribuții pentru ei înșiși în 2018 (articolul 430 din Codul fiscal al Federației Ruse):

- pentru asigurarea de pensie;

- pentru asigurarea de sanatate.

Antreprenorii nu sunt obligați să plătească contribuții de asigurări sociale. Totuși, acest lucru este posibil pe bază voluntară (Partea 6, articolul 4.5 din Legea din 29 decembrie 2006 nr. 255-FZ).

În 2018, antreprenorii plătesc suma anuală a contribuțiilor pentru propria pensie obligatorie (medicală) și asigurări sociale voluntare la propria discreție - fie în sumă forfetară, fie în mai multe plăți pe parcursul anului (de exemplu, lunar, trimestrial, semestrial). ). Principalul lucru este că contribuțiile sunt transferate integral înainte de 31 decembrie a anului curent.

În același timp, a fost stabilit un termen limită diferit pentru contribuțiile la pensie acumulate din venituri de peste 300.000 de ruble. Antreprenorul le poate plăti anul viitor, dar nu mai târziu de 1 aprilie. Iată termenele limită pentru plata primelor de asigurare în 2018 (trebuie să plătiți primele pentru 2017 în aceste termene).

Vă rugăm să rețineți: pentru plata suplimentară a contribuțiilor la asigurările obligatorii de sănătate, dacă suma venitului pentru 2017 depășește 300.000 de ruble, perioada a devenit mai lungă. Anterior, acestea erau plătite cel târziu până la 1 aprilie, iar din 2018 - până la 1 iulie. Dar, deoarece 1 iulie 2018 este duminică, termenul limită s-a mutat la 2 iulie 2018.

Contribuții de asigurări la Fondul de asigurări sociale

În anul 2018, contribuțiile de asigurare la Fondul de asigurări sociale (pentru asigurarea de accidente) sunt supuse plăților și altor remunerații în cadrul (clauza 1 a articolului 20.1 din Legea nr. 125-FZ):

- relații de muncă;

- contracte civile de executare a lucrărilor și (sau) prestări de servicii, precum și contracte de drepturi de autor - dacă plata taxelor este prevăzută de aceste contracte.

Plățile care nu fac obiectul contribuțiilor de asigurări de accidente sunt specificate la art. 20.2 din Legea nr.125-FZ.

Tabelul de mai jos prezintă termenele limită de plată a primelor de asigurare către Fondul de asigurări sociale în anul 2018:

Responsabilitate

Dacă primele de asigurare au fost transferate mai târziu decât termenele stabilite, inspectoratul fiscal va percepe organizației o penalizare (articolul 75 din Codul fiscal al Federației Ruse). De asemenea, este posibil să fii tras la răspundere pentru diferite tipuri de răspundere.

Obligație fiscală

Serviciul Fiscal Federal are dreptul de a amenda o organizație sau un antreprenor individual pentru neplata primelor de asigurare. Totuși, aceștia pot face acest lucru doar pentru neplata totală sau parțială a contribuției pe baza rezultatelor perioadei fiscale (de calcul). Nu se percep amenzi pentru valoarea plăților în avans neplătite (clauza 3, articolul 58 din Codul fiscal al Federației Ruse).

Amenda va fi de 20 la sută din valoarea restanțelor. Dacă inspectorii dovedesc că neplata a fost intenționată, amenda va crește la 40 la sută. Aceasta rezultă din articolul 122 din Codul fiscal al Federației Ruse.

Dacă o organizație nu remite taxa, acționând ca agent fiscal, va fi, de asemenea, amendată cu 20% din sumă (Articolul 123 din Codul Fiscal al Federației Ruse).

Responsabilitate administrativă

Este posibil ca primele de asigurare să nu fie plătite la timp în 2018 din cauza unei încălcări grave a regulilor contabile: când primele de asigurare au fost calculate incorect și suma a fost denaturată cu cel puțin 10 la sută. Apoi, instanța poate trage în plus la răspundere administrativă șeful organizației sau contabilul șef. Amenda în acest caz va fi de la 2000 la 3000 de ruble. (Articolul 15.11 din Codul contravențiilor administrative al Federației Ruse).

În practică, obligația fiscală în raport cu o organizație poate fi aplicată simultan cu răspunderea administrativă față de funcționarii acesteia. Adică, pentru aceeași încălcare, organizația este amendată în temeiul articolului 122 sau 123 din Codul fiscal al Federației Ruse, iar directorul sau contabilul șef este amendat în temeiul articolului 15.11 din Codul de infracțiuni administrative al Federației Ruse.

Răspunderea penală

Dacă Serviciul Fiscal Federal dovedește că neplata primelor de asigurare în 2018 a fost rezultatul unei infracțiuni, instanța poate condamna făptuitorii la răspundere penală în temeiul articolelor 198, 199, 199.1, 199.3 și 199.4 din Codul Penal al Federației Ruse. .

Partea a VI-a. ORDIN DE CALCUL, COMANDA

ȘI DATELE DE PLATĂ A PRIMELOR DE ASIGURARE

Procedura de calcul, procedura și termenii de plată a primelor de asigurare sunt determinate de articolul 24 din Legea federală din 15 decembrie 2001 N 167-FZ „Cu privire la asigurarea obligatorie de pensie în Federația Rusă”, precum și procedura de calcul, procedura și termenii pentru plata impozitului social unificat este determinată de articolul 243 din Codul fiscal al Federației Ruse. În același timp, termenele de plată a primelor de asigurare și impozitul social unificat sunt diferite.

Plata plăților în avans pentru primele de asigurare pentru asigurarea obligatorie de pensie către bugetul Fondului de pensii al Federației Ruse se face lunar în perioada stabilită pentru primirea de fonduri de la bancă pentru salariile din ultima lună sau în ziua transferului de fonduri. pentru salariile din conturile asigurătorului în conturile angajaților, dar nu mai târziu de data de 15 a lunii următoare celei pentru care se calculează plata în avans a primelor de asigurare.

Totodată, plata avansurilor lunare pentru impozitul social unificat se face cel târziu în data de 15 a lunii următoare.

Lunar, asigurații calculează sumele plăților în avans pentru primele de asigurare pe baza bazei de calcul a primelor de asigurare calculate de la începutul perioadei de facturare și a tarifului pentru prima de asigurare prevăzut la articolul 22 din Legea federală „Cu privire la asigurarea obligatorie a pensiei”. în Federația Rusă.”

Cuantumul avansului pentru primele de asigurare se determină ținând cont de sumele plăților în avans plătite anterior. Diferența dintre sumele plăților în avans plătite pentru perioada de raportare (decontare) și suma primelor de asigurare plătibile în conformitate cu calculul (declarația) se plătește în cel mult 15 zile din ziua stabilită pentru depunerea calculului (declarației) pt. perioada de raportare (decontare) sau compensarea cu plățile viitoare ale primelor de asigurare sau returnarea către asigurat.

În conformitate cu articolul 28 din prezenta lege, întreprinzătorii persoane fizice, avocații, detectivii privați, notarii care desfășoară activitate privată, precum și cetățenii care au intrat voluntar în relații juridice pentru asigurarea obligatorie de pensie în conformitate cu articolul 29 din prezenta lege, plătesc prime de asigurare în forma unei plăți fixe.

În prezent, numai suma maximă a acestei plăți este stabilită prin lege, care este de 3.600 de ruble pe lună pentru fiecare persoană asigurată.

Valoarea minimă a plății fixe va fi stabilită printr-un alt act normativ. Costul anului de asigurare, pe baza căruia se va stabili cuantumul plății fixe, procedura și calendarul de calcul și plată a acestor plăți, în cuantum ce depășește minimul, vor fi stabilite de Guvernul Federația Rusă.

Asigurații sunt obligați să țină evidența sumelor plăților acumulate și a recompenselor care stau la baza calculării primelor de asigurare și a sumelor contribuțiilor de asigurare aferente bazei specificate pentru fiecare persoană fizică în favoarea căreia s-au efectuat plăți, prin păstrarea cardurilor individuale pentru înregistrarea sumele plăților acumulate, impozitul social unificat și primele de asigurare.

Plata contribuțiilor de asigurare către Fondul de pensii al Federației Ruse pentru asigurarea și părțile finanțate ale pensiei de muncă, precum și restanțele contribuțiilor de asigurare, inclusiv penalități și amenzi, se efectuează de către asigurați în ordine de plată separate, conform clasificării bugetare corespunzătoare. coduri:

1010610 Contributii de asigurare pentru pensie obligatorie asigurare care vizează plata părții de asigurare pensie de muncă; 1010620 Contributii de asigurare pentru pensie obligatorie asigurare care vizează plata cumulative părți din pensia muncii; 1400310 Arierate, penalități și amenzi la contribuțiile la Fondul de pensii Federația Rusăla conturile personale ale organelor de trezorerie federale ale Ministerului Finanțelor al Federației Ruse, deschise anterior în bănci în contul de bilanț N 40101 „Venituri distribuite de organele de trezorerie federale între nivelurile sistemului bugetar al Federației Ruse”.

ConsultantPlus: notă.

În conformitate cu explicația prevăzută în scrisoarea Ministerului Fiscal al Federației Ruse din 25 iulie 2002 N FS-6-10/1086@, la plata penalităților acumulate pentru încălcarea termenelor de plată, precum și a amenzilor pentru încălcare a legilor fiscale la plata primelor de asigurare pentru asigurarea obligatorie de pensie, care vizează plata părții de asigurare a pensiei de muncă, contribuabilul în documentul de plată indică codul de clasificare bugetară a veniturilor bugetare 1010610, precum și contribuțiile de asigurare care vizează plata părții finanțate - cod 1010620. Codul de clasificare bugetară a veniturilor bugetare 1400310 este destinat creditării fondurilor primite pentru achitarea datoriilor din anii anteriori pentru primele de asigurare, penalități și amenzi în Fondul de pensii al Federației Ruse, format la 1 ianuarie 2001. Orice instrucțiuni de la Fondul de pensii al Federației Ruse cu privire la procedura de plată a penalităților și a amenzilor pentru anumite venituri care contravin procedurii stabilite pentru plata și creditarea acestora la bugetul Fondului de pensii al Federației Ruse sunt ilegale.

În acest caz, restanțele la contribuții acumulate de la 1 ianuarie 2001 se creditează la codul 1400310, iar amenzile și penalitățile - indiferent de perioadele de acumulare a acestora.

Arieratele la primele de asigurare generate începând cu anul 2002 se creditează, respectiv, în conturile de clasificare bugetară 1010610 și 1010620, în funcție de ce parte din pensia de muncă a fost generată.

ConsultantPlus: notă.

Ordinul Ministerului Finanțelor al Federației Ruse a aprobat Regulile pentru indicarea informațiilor de identificare a plătitorului și a beneficiarului de fonduri în documentele de plată pentru transferul impozitelor, taxelor și altor plăți către sistemul bugetar al Federației Ruse.

Ordinele de plată sunt emise de asigurați în conformitate cu regulile aprobate de Ministerul Fiscal al Rusiei, Comitetul Vamal de Stat al Rusiei și Ministerul Finanțelor din Rusia din 1 octombrie 2001 Nr. BG-3-10/373/961/ 80n. În câmpul „Destinatar”, deținătorul poliței indică numărul de identificare al autorității fiscale (TIN) care controlează primirea plății, numele autorității federale de trezorerie și numele autorității fiscale. În câmpul „Scopul plății” din ultima secțiune a „Note”, asiguratul indică numărul de înregistrare în Fondul de pensii și denumirea plății „prime de asigurare” sau „plată finanțată”.

În conformitate cu articolul 243 din Codul fiscal al Federației Ruse, cuantumul impozitului social unificat de plătit bugetului federal este redus de contribuabili cu valoarea contribuțiilor de asigurare acumulate de aceștia pentru aceeași perioadă (plăți în avans pentru prima de asigurare ) pentru asigurarea obligatorie de pensie, care este o deducere fiscală. În acest caz, cuantumul deducerii fiscale nu poate depăși suma impozitului de plătit către bugetul federal acumulat pentru aceeași perioadă.

Articolul 9 din Legea federală din 31 decembrie 2001 N 198-FZ „Cu privire la introducerea completărilor și modificărilor la Codul fiscal al Federației Ruse și unele acte legislative ale Federației Ruse privind impozitele și taxele” stabilește că, dacă, la sfârșitul luna, suma pentru care suma redusă a impozitului social unificat (suma avansului pentru impozitul social unificat) plătibilă bugetului federal depășește valoarea contribuțiilor de asigurare pentru asigurarea obligatorie de pensie plătită pentru luna corespunzătoare, cum ar fi diferența se recunoaște începând cu data de 15 a lunii următoare celei pentru care s-au plătit avans pentru impozitul social unificat, prin subestimarea cuantumului impozitului social unificat.

Aceasta înseamnă că primele de asigurare acumulate, dar neachitate, vor fi considerate restanțe și încasate de către autoritățile fiscale într-o manieră incontestabilă cu acumularea de penalități pe baza rezultatelor trimestrului de raportare. În plus, restanțele la primele de asigurare vor fi încasate de către Fondul de pensii al Rusiei cu acumularea de penalități în instanță.

După ce sumele neplătite ale contribuțiilor de asigurare sunt primite în conturile Fondului de pensii al Federației Ruse, impozitul social unificat va fi recalculat, plata în exces a impozitului social unificat și penalitățile vor fi recalculate și compensate cu plățile viitoare ale contribuțiilor sociale unificate. taxa.

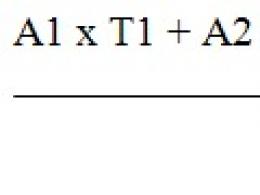

Suma plăților în avans pentru primele de asigurare va depăși cu 4.200 de ruble valoarea impozitului social unic creditat la bugetul federal. (37.800 RUB - 33.600 RUB).

Calculul este dat în conformitate cu Ordinul Ministerului Fiscal al Rusiei din 01.02.2002 N BG-3-05/49, secțiunea „Caracteristici de completare a coloanei 3 a calculului plăților în avans de către organizațiile care aplică beneficii fiscale în conformitate cu cu articolele 239, 245 din Codul fiscal al Federației Ruse.”

În organizațiile care sunt complet scutite de la plata impozitului social unificat, se va calcula și se va plăti doar cuantumul contribuțiilor de asigurare.

Cu toate acestea, în cazul în care salariul angajaților organizației depășește 600.000 de ruble, va exista un depășire a sumei impozitului social unificat creditat la bugetul federal în legătură cu contribuțiile de asigurare. Acest lucru se datorează faptului că rata impozitului social unificat creditat la bugetul federal, stabilită prin articolul 241 din Codul fiscal al Federației Ruse, pentru plățile în favoarea angajaților care depășesc 600.000 de ruble, este stabilită la 2% mai mare decât rata contribuţiilor de asigurare pentru asigurarea obligatorie de pensie .

Pentru antreprenorii individuali, notarii angajați în practică privată, detectivii privați și avocații, cuantumul primelor de asigurare plătite sub formă de plată fixă va fi creditat ca deducere fiscală într-o sumă care nu depășește jumătate din suma socială unificată. taxa.

Salut Sergey

Acest articol abordează toate întrebările dvsSecțiunea 346.21. Procedura de calculare și plată fiscalnewsletterRSS

1. Impozitul se calculează ca procent din baza de impozitare corespunzătoare cotei de impozitare.

2. Cuantumul impozitului la sfârşitul perioadei fiscale se stabileşte de către contribuabil în mod independent.

3. Contribuabilii care au ales ca obiect de impozitare venitul, la sfârşitul fiecărei perioade de raportare, calculează cuantumul avansului de impozit pe baza cotei de impozitare şi a veniturilor efectiv încasate, calculate pe bază de angajamente de la începutul impozitului. perioadă până la sfârșitul primului trimestru, o jumătate de an, respectiv nouă luni, ținând cont de sumele plăților anticipate ale impozitului.

3.1. Contribuabilii care au ales venitul ca obiect de impozitare reduc cuantumul impozitului (plăți în avans) calculat pentru perioada fiscală (de raportare) cu suma:

1) contribuțiile de asigurare pentru asigurarea obligatorie de pensie, asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitate, asigurarea medicală obligatorie, asigurările sociale obligatorii împotriva accidentelor de muncă și bolilor profesionale, plătite (în limita sumelor calculate) în acest impozit (raportare) perioadă în conformitate cu legislația Federației Ruse;

2) cheltuieli pentru plata în conformitate cu legislația Federației Ruse a prestațiilor de invaliditate temporară (cu excepția accidentelor industriale și a bolilor profesionale) pentru zilele de invaliditate temporară a angajatului, care sunt plătite pe cheltuiala angajatorului și al căror număr este stabilit prin Legea federală din 29 decembrie 2006 N 255-FZ „Cu privire la asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea”, în partea care nu este acoperită de plățile de asigurare efectuate angajaților de către organizațiile de asigurări care au licențe eliberate în în conformitate cu legislația Federației Ruse pentru a desfășura tipul relevant de activitate, în conformitate cu acordurile cu angajatorii în favoarea angajaților în caz de invaliditate temporară a acestora (cu excepția accidentelor de muncă și a bolilor profesionale) pentru zilele de invaliditate temporară, care sunt plătit pe cheltuiala angajatorului și al cărui număr este stabilit prin Legea federală din 29 decembrie 2006 N 255-FZ „Cu privire la asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea”;

3) plăți (contribuții) în baza contractelor de asigurare personală voluntară încheiate cu organizații de asigurări care au licențe eliberate în conformitate cu legislația Federației Ruse pentru a desfășura tipul relevant de activitate, în favoarea angajaților în caz de invaliditate temporară a acestora (cu excepția pentru accidente de muncă și boli profesionale) pentru zilele de invaliditate temporară, care sunt plătite pe cheltuiala angajatorului și al căror număr este stabilit prin Legea federală din 29 decembrie 2006 N 255-FZ „Cu privire la asigurările sociale obligatorii în caz de handicap și în legătură cu maternitatea.” Plățile specificate (contribuțiile) reduc valoarea impozitului (plățile în avans a impozitului) dacă valoarea plății de asigurare în temeiul unor astfel de contracte nu depășește valoarea prestațiilor de invaliditate temporară determinată în conformitate cu legislația Federației Ruse (cu excepția accidentelor industriale și boli profesionale) pentru zilele de invaliditate temporară a angajatului, care se plătește pe cheltuiala angajatorului și al căror număr este stabilit prin Legea federală din 29 decembrie 2006 N 255-FZ „Cu privire la asigurările sociale obligatorii în caz de invaliditate temporară și în legătura cu maternitatea.”

În acest caz, cuantumul impozitului (plățile în avans) nu poate fi redus cu mai mult de 50 la sută cu suma cheltuielilor specificate în prezentul alineat.

Antreprenorii individuali care au ales venitul ca obiect de impozitare și nu efectuează plăți sau alte remunerații către persoane fizice reduc valoarea impozitului (plăți în avans) prin contribuțiile de asigurare plătite la Fondul de pensii al Federației Ruse și la Fondul Federal de Asigurări Medicale Obligatorii într-o sumă fixă.

4. Contribuabilii care au ales ca obiect de impozitare venituri reduse cu valoarea cheltuielilor, la finalul fiecărei perioade de raportare, calculează cuantumul plății anticipate a impozitului pe baza cotei de impozitare și a veniturilor efectiv încasate reduse cu suma cheltuielilor. calculată pe bază de angajamente de la începutul perioadei fiscale până la sfârșitul primului trimestru, jumătate de an, respectiv nouă luni, ținând cont de sumele plăților anticipate ale impozitului calculate anterior.

5. Sumele plăților anticipate ale impozitului calculate anterior sunt luate în considerare la calcularea sumelor plăților anticipate ale impozitului pentru perioada de raportare și cuantumul impozitului pentru perioada fiscală.

6. Plata impozitului și plățile în avans pentru impozit se efectuează la sediul organizației (locul de reședință al antreprenorului individual).

7. Impozitul de plătit la expirarea perioadei de impozitare se plătește cel târziu la termenele stabilite pentru depunerea declarației fiscale la articolul 346.23 din prezentul Cod.

Plățile în avans ale impozitului se plătesc cel târziu în a 25-a zi a primei luni următoare perioadei de raportare expirate.

Articolul precedentArticol următorYandex.DirectTraducere juridicăDe la 320 de rub. Centru de traducere și legalizare a documentelor. Plecarea curierului. Urgent! Servicii·Limbi·PrețuriAdresă și număr de telefon martinperevod.ru Traducere juridică Legal legal și minuțios! Livrare oriunde în lume perevodim.ru PUNE O ÎNTREBARE

Puteți adresa o întrebare despre aplicarea practică a acestui articol în situația dvs. specifică în secțiunea „Întrebare-Răspuns”.

Întrebări referitoare la articol: Impozitul din sistemul fiscal simplificat este redus cu valoarea primelor de asigurare plătite voluntar de către un antreprenor la Fondul de pensii al Federației Ruse?

Sunt antreprenor individual. Calculez si platesc impozit conform sistemului fiscal simplificat. În plus, plătesc contribuții de asigurare la Fondul de pensii pentru asigurarea obligatorie de pensie. În februarie 2013, a intrat în mod voluntar în relații juridice pentru asigurarea obligatorie de pensie în conformitate cu Legea federală din 30 aprilie 2008 N 56-FZ „Cu privire la contribuțiile suplimentare de asigurare pentru partea finanțată a pensiei de muncă și sprijinul de stat pentru formarea de economii de pensie ”). Vă rugăm să furnizați informații: am dreptul de a reduce valoarea impozitului (plăți în avans) calculată pentru perioada fiscală (de raportare), suplimentar cu suma primelor de asigurare pe care le voi plăti voluntar în conformitate cu Legea federală din 30 aprilie 2008 N 56-FZ „ Despre contribuții suplimentare de asigurare pentru partea finanțată a pensiei de muncă și sprijinul de stat pentru formarea de economii de pensie) 5 noiembrie 14:25

Ce se înțelege prin conceptul de „antreprenor individual care nu efectuează plăți sau alte remunerații persoanelor fizice”?

Despre definirea conceptului de „antreprenor individual care nu efectuează plăți și alte remunerații persoanelor fizice” pentru a reduce primele de asigurare și impozitul plătit în cadrul sistemului simplificat de impozitare 4 octombrie 14:59

Are un antreprenor dreptul de a reduce impozitul cu suma integrală a primelor de asigurare plătite pentru el însuși dacă nu are angajați?

Un antreprenor individual care folosește PSN și sistemul de impozitare simplificat (obiect - „venit”) și nu are angajați are dreptul de a reduce impozitul plătit la aplicarea sistemului de impozitare simplificat cu valoarea primelor de asigurare în totalitate 5 septembrie? 17:26

Sunt reduse penalitățile pentru transferul cu întârziere a plăților în avans dacă valoarea acestora se dovedește a fi mai mare decât suma totală a impozitului?

Un antreprenor individual (denumit în continuare întreprinzător individual) aplică sistemul fiscal simplificat (obiect impozabil „venit”), nu are angajați și nu efectuează plăți sau alte remunerații persoanelor fizice. Plătește prime de asigurare către Fondul de pensii și Fondul federal de asigurări medicale obligatorii într-o sumă fixă. Conform declarației pentru anul 2012, cuantumul impozitului calculat pentru perioada fiscală (2012) este mai mic decât cuantumul avansurilor plătibile în această perioadă fiscală. În conformitate cu Rezoluția Plenului Curții Supreme de Arbitraj a Federației Ruse din 26 iulie 2007 N 47, penalitățile acumulate pentru întârzierea plăților în avans fac obiectul unei reduceri proporționale 26 august, ora 15:25?

Impozite pentru antreprenori persoane fizice pe sistemul fiscal simplificat 6%

Spuneți-mi ce taxe (date de plată) și în ce cantitate (cum să le calculeze) antreprenorul individual trebuie să plătească 6%, nu există angajați. Mulțumesc! 3 august 14:17

Are un antreprenor dreptul să reducă impozitul pe primele de asigurare plătite pentru el însuși dacă nu are angajați?

În conformitate cu clauza 3.1 din art. 346.21 din Codul fiscal al Federației Ruse, întreprinzătorii individuali care au trecut la sistemul fiscal simplificat cu obiectul impozitării „venitului” și nu efectuează plăți și alte remunerații persoanelor fizice, reduc valoarea impozitului (plăți în avans de impozit) pe contribuții de asigurare plătite la Fondul de pensii și la Fondul federal de asigurări medicale obligatorii într-o sumă fixă. Cine, în sensul aplicării clauzei 3.1 al art. 346.21 din Codul Fiscal al Federației Ruse este înțeles ca un antreprenor individual care nu efectuează plăți și alte remunerații persoanelor fizice? Are un antreprenor individual dreptul de a reduce valoarea impozitului plătit în legătură cu aplicarea sistemului fiscal simplificat prin prime de asigurare plătite într-o sumă fixă dacă este înregistrat la organul teritorial al Fondului de pensii al Federației Ruse ca asigurător care efectuează plăți persoanelor fizice, dar nu este de fapt un angajator (nu efectuează plăți și alte remunerații persoanelor fizice)?13 iunie 13:53

Au „simplerii” dreptul de a reduce impozitul pe întregul cuantum al prestațiilor de invaliditate pentru primele trei zile de boală, inclusiv impozitul pe venitul personal?

În conformitate cu paragrafele. 2 clauza 3.1 art. 346.21 din Codul fiscal al Federației Ruse, contribuabilii care aplică sistemul fiscal simplificat cu obiectul impozitării „venitului” pot reduce valoarea impozitului cu suma cheltuielilor pentru plata prestațiilor pentru invaliditate temporară pe cheltuiala organizației (primele trei zile de invaliditate temporară). Poate un contribuabil să reducă cuantumul impozitului plătit în legătură cu aplicarea sistemului fiscal simplificat cu costurile achitării indemnizațiilor pentru invaliditate temporară, reduse cu valoarea impozitului pe venitul personal calculat din 7 iunie 17:01?

Va putea un antreprenor să reducă impozitul pe valoarea primelor de asigurare dacă angajații săi au lucrat din ianuarie până în iulie?

La paragraful 3 al art. 346.21 din Codul fiscal al Federației Ruse, care reglementează procedura de reducere a impozitului unic (plăți în avans) plătite în legătură cu aplicarea sistemului fiscal simplificat, Legea federală din 25 iunie 2012 N 94-FZ „Cu privire la modificările aduse părțile unu și două din Codul fiscal al Federației Ruse și anumite acte legislative Federația Rusă” au fost aduse modificări conform cărora alin. 2 clauza 3 și-a pierdut vigoarea și a fost introdusă o nouă clauză 3.1. Potrivit acestui alineat, contribuabilii care au ales venitul ca obiect de impozitare reduc cuantumul impozitului (plăți în avans de impozit) calculat pentru perioada fiscală (de raportare), inclusiv cuantumul contribuțiilor de asigurare pentru asigurarea obligatorie de pensie, asigurarea socială obligatorie în cazul de invaliditate temporară și în legătură cu maternitatea, asigurarea medicală obligatorie, asigurările sociale obligatorii împotriva accidentelor de muncă și bolilor profesionale plătite (în limita sumelor calculate) într-o anumită perioadă fiscală (chiar) în conformitate cu legislația Federației Ruse. În acest caz, cuantumul impozitului (plățile în avans) nu poate fi redus cu mai mult de 50 la sută cu suma cheltuielilor specificate în prezentul alineat. Dacă un antreprenor individual nu are angajați, atunci el are dreptul de a reduce suma impozitului (plăți în avans) prin contribuții de asigurare plătite la Fondul de pensii al Federației Ruse și la Fondul federal de asigurări medicale obligatorii într-o sumă fixă, fără un limită de 50 la sută (paragraful 6, clauza 3.1, articolul 346.21 din Codul fiscal al Federației Ruse). Vă rugăm să clarificați procedura de reducere a sumei în cazul în care un antreprenor individual a avut angajați pentru o parte a perioadei fiscale. De exemplu, dacă un antreprenor individual a avut angajați de la 01.01.2013 până la 15.07.2013, iar apoi nu a avut angajați 6 iunie 12:45

Poate un antreprenor să reducă impozitul unic pe primele de asigurare din plățile către personal și pe propria asigurare?

Un antreprenor individual care utilizează sistemul simplificat de impozitare (venituri) are angajați. Conform Codului Fiscal al Federației Ruse, valoarea impozitului unic poate fi redusă cu valoarea contribuțiilor transferate la statul de plată, dar nu mai mult de 50%. Este posibil în acest caz să se reducă cuantumul impozitului unic pe contribuții într-o sumă fixă pe care antreprenorul o transferă pentru el însuși, dacă da, atunci în ce sumă. Cum se calculează corect impozitul unic în 2013? Și cum ar trebui calculat impozitul unic în 2012 23 mai 12:52

Care sunt termenele de plată a impozitelor pentru o persoană „simplificată” care nu are angajați?

Un antreprenor individual aplică sistemul fiscal simplificat cu obiectul „venit”. Nu există muncitori angajați. Care sunt termenele de plată a impozitelor: în fiecare trimestru sau la sfârșitul anului 14 mai 16:23

Plățile în avans de către întreprinzătorii individuali către sistemul de impozitare simplificat în anul 2019 se efectuează de trei ori pe an, indiferent de obiectul de impozitare ales. Antreprenorii plătesc în avans nu numai o parte din impozitul unic, ci și contribuții la fondurile de asigurări „pentru ei înșiși”. Avansurile fiscale se calculează din veniturile primite în trimestrul contribuțiile sunt pur și simplu împărțite în părți egale, astfel încât sarcina să fie mai mică la sfârșitul anului.

Antreprenorii individuali care au ales un sistem de impozitare simplificat în 2019 plătesc un singur impozit, care înlocuiește mai multe plăți bugetare simultan: venit, profit și valoare adăugată. Cu toate acestea, antreprenorul nu este scutit complet de TVA. Acesta va trebui să fie perceput dacă un om de afaceri vinde produse sau prestează servicii, emite o factură cu alocarea taxei sau este angajat în importuri.

Suma de plătit este calculată pe baza rezultatelor anului din declarația fiscală. Termenul limită de depunere a raportului coincide cu termenul limită de plată a impozitului – 30 aprilie. Cu toate acestea, în cursul anului este necesară și efectuarea de plăți în avans întreprinzătorilor individuali, al căror cuantum este determinat conform schemelor în funcție de obiectul de impozitare ales.

Avansurile se realizează pe baza rezultatelor trimestrului de raportare, ale căror rezultate servesc drept bază pentru determinarea sumei plății.

Regulile fiscale pentru sistemul simplificat de impozitare sunt astfel încât plățile în avans ale întreprinzătorilor individuali, de exemplu, în 2019 ar trebui determinate și incluse în buget dacă:

Antreprenorii persoane fizice, indiferent de regimul de impozitare ales, sunt obligați să plătească contribuții de asigurare pentru asigurările sociale obligatorii. Aceasta formează baza pentru calcularea pensiilor viitoare. Sumele plăților fixe sunt aceleași pentru asigurările sociale și de pensii ale întreprinzătorilor individuali și nu depind de valoarea veniturilor primite.

Termenele de plată pentru aceste taxe sunt foarte diferite de cele aplicate salariilor angajaților. Dacă, pe baza veniturilor angajaților, contribuțiile se calculează lunar și trebuie plătite în maximum 15 zile, atunci un antreprenor individual poate achita onorariile o singură dată la sfârșitul anului, sau poate face avansuri, chiar trimestriale sau lunare.

După depunerea declarației anuale, se efectuează un calcul final al plăților către fonduri, iar dacă suma veniturilor depășește 300 de mii de ruble, va trebui să se adauge 1% din diferența pozitivă.

Plățile în avans în regimul fiscal simplificat se efectuează de către întreprinzătorii individuali în următoarele termene: aceștia trebuie să plătească cel târziu în data de 25 a lunii următoare sfârșitului trimestrului. Schimbarea termenelor limită este posibilă numai în circumstanțe în care data de încheiere cade într-un weekend sau sărbătoare. În 2019 nu există astfel de suprapuneri, așa că schema rămâne neschimbată.

Plățile în avans în regimul fiscal simplificat se efectuează de către întreprinzătorii individuali în următoarele termene: aceștia trebuie să plătească cel târziu în data de 25 a lunii următoare sfârșitului trimestrului. Schimbarea termenelor limită este posibilă numai în circumstanțe în care data de încheiere cade într-un weekend sau sărbătoare. În 2019 nu există astfel de suprapuneri, așa că schema rămâne neschimbată.

Să punem toate datele într-un tabel:

Un antreprenor individual este obligat să plătească plăți în avans dacă folosește sistemul simplificat de impozitare și primește venituri în trimestrul de raportare. Serviciul fiscal va deveni însă conștient că a existat profitabilitate abia după primirea declarației la începutul anului viitor.

În cazul în care se descoperă astfel de fapte, inspectorii vor calcula o penalizare din momentul încheierii perioadei fiscale de raportare. Dacă încălcarea a avut loc, de exemplu, în primul trimestru, atunci sancțiunile vor fi acumulate timp de 9 luni și se pot ridica la o sumă impresionantă.

Nu există limite stricte pentru contribuțiile de autoasigurare: principalul lucru pentru fonduri este că banii sunt trimiși în anul curent. Penalizarea va urma doar dacă plata este trimisă după 1 ianuarie a următoarei perioade fiscale.

După cum se poate observa din secțiunea anterioară, termenele limită pentru efectuarea plăților anticipate de impozit pentru ambele obiecte sunt aceleași. Procedura de determinare a bazei de impozitare la utilizarea sistemului de impozitare în anul 2019 cu o cotă de impozitare de 6 procente calculată din venituri este diferită de cea la calculul impozitului pe diferență. Acest lucru se aplică și plăților în avans.

Plata în avans în cadrul sistemului simplificat de impozitare fără angajați diferă ca mărime de suma acumulată dacă sunt angajați în personal. Chestia este că primele de asigurare plătite pentru angajați vă permit să reduceți cuantumul impozitului final și, în consecință, plățile anticipate. Vă vom spune mai multe despre procedura de deducere în ultima secțiune a articolului.

Să dăm un exemplu în care descriem regulile de calcul a sumei avansurilor trimestriale pentru un antreprenor care nu utilizează forță de muncă angajată.

Având în vedere: întreprinzător individual angajat în comerțul cu amănuntul al produselor agricole. Din cauza ocupației sale, el trebuie să furnizeze bunuri organizațiilor, deci folosirea UTII este ilegală și a ales sistemul simplificat de impozitare.

Antreprenorul a câștigat pe trimestru următoarele sume:

- primul trimestru – 115.000 de ruble.

- al 2-lea trimestru – 235.000 de ruble.

- al 3-lea trimestru – 78.000 de ruble.

- al 4-lea trimestru – 350.000 de ruble.

Venitul total pentru 2017: 778.000 de ruble.

Să vedem cum se calculează plățile anticipate trimestriale în cadrul sistemului fiscal simplificat pentru întreprinzătorii individuali fără angajați.

La sfârșitul primului trimestru, el trebuie să plătească impozit 115.000 * 6% = 6.900 de ruble. Cu toate acestea, el a făcut deja o plată în avans către fonduri în valoare de un sfert din suma anuală a primelor de asigurare (27.990/4 = 6.997,5 ruble). Drept urmare, antreprenorul nu numai că nu trebuie să facă o plată în avans, dar are și un mic sold pozitiv rămas în valoare de 97,5 ruble.

Al doilea trimestru a adus venituri mari antreprenorului individual, iar valoarea impozitului de plătit a devenit egală cu 235.000 de ruble. * 6% = 14.100 de ruble.

Următoarele trebuie incluse în transfer:

14.100- 6.997,5 = 7.102,5 rub.

În al treilea trimestru, veniturile au scăzut, rezultând un avans de 78.000 * 6% = 4.680 de ruble. Antreprenorul a decis să reseteze suma avansului și a plătit la sfârșitul lunii septembrie 4.680 drept avans pentru taxele de asigurare. Drept urmare, nu avea obligații față de buget.

În al patrulea trimestru, întreprinzătorul individual plătește suma rămasă a primelor de asigurare.

Ar trebui să plătească în plus pentru fonduri:

27.990-6997,5-6.997,5-4680 = 9.315 rub.

Avansul nu este determinat aici.

Suma la sfârșitul perioadei fiscale va fi egală cu 778.000 de ruble. * 6% = 46.680 rub. Luând în considerare toate plățile anticipate ale impozitului și valoarea integrală a taxelor, totalul final este determinat de următoarea expresie:

46.680-27.990-7.102,5-97,5 = 11.685 rub.

Este ușor de văzut cât de mult a fost redus impozitul anual.

Se poate dovedi că avansul efectuat în cursul anului în cadrul sistemului de impozitare simplificat va depăși total impozitul unic acumulat. Plata în exces poate fi apoi returnată de la buget prin scrierea unei cereri la serviciul fiscal sau luată în considerare în plățile viitoare. Cu toate acestea, cu această evoluție a evenimentelor, banii antreprenorului sunt înghețați.

O taxă suplimentară de 1 la sută, percepută pentru depășirea pragului de 300 de mii, trebuie plătită în 2019. În exemplul nostru, această primă de asigurare va fi egală cu: 778.000 –300.000 = 478.000 * 1% = 4.780 ruble. Legea permite ca plata în avans a trimestrului în care se trimite încasarea să fie redusă cu această sumă.

Calculul plăților de impozit pe sistemul fiscal simplificat cu obiectul „venituri minus cheltuieli” se efectuează conform unei scheme diferite. Aici, antreprenorii individuali au dreptul de a lua în calcul contribuțiile făcute pentru ei înșiși la fondurile de asigurări doar la costuri.

Să modificăm ușor datele din exemplul secțiunii precedente, să adăugăm partea de cost și să vedem cum se calculează plata în avans a sistemului fiscal simplificat în acest caz. Se va folosi o rată de 15 la sută, de asemenea, nu există angajați în personal.

Să calculăm avansurile:

- pentru trimestrul I – 280.000-195.000-6998 =78.002*15% = 11.700 ruble.

- pentru trimestrul 2 – 422.000-297.000-6.998=118.002*15% =17.700 rub.

- pentru al 3-lea trimestru - 168.000-90.000-4.500 = 73.500 * 15% = 11.025 ruble.

Total plăți anticipate efectuate - 11.700+17.700+11.025=40.425 ruble.

Valoarea finală a impozitului pentru plata sistemului de impozitare simplificat în anul 2019 este determinată de expresia:

1.520.000-1.162.000 =358.000 *15% = 53.700 rub.

Se calculează impozitul minim, dar este imediat clar că 1.520.000 * 1% = 15.200 de ruble. evident, mai puțin de 53.700 de ruble. iar alegerea va fi pentru o sumă mai mare de impozit.

După depunerea declarației, va trebui să plătiți o sumă egală cu:

53.700-40.425=13.275 rub.

Dezavantajele sistemului de impozitare simplificat cu un astfel de obiect: suma suplimentară a contribuțiilor este calculată din veniturile totale, fără a lua în considerare costurile:

1.520.000-300.000 =1.220.000*1% =12.200 rub.

Maximul care se poate face cu această sumă este să o iei în calcul la cheltuieli, reducând ușor baza de impozitare.

Reducem valoarea avansului

După cum sa menționat deja, valoarea avansului poate fi redusă cu valoarea taxelor de asigurare plătite de întreprinzător pentru el însuși.

Când efectuați operația, trebuie să respectați următoarele reguli:

- Sunt luate în considerare doar acele sume de taxe de asigurare care sunt efectiv trimise către fonduri;

- în cazul în care datoria la contribuții pentru perioadele anterioare este rambursată, aceste plăți pot fi contabilizate fie în valoarea impozitului (obiect - venit), fie ca parte a cheltuielilor (obiect - venit minus cheltuieli);

- Numai acele prime de asigurare care au fost plătite în perioada „simplificată” pot fi reduse.

Legislația fiscală prevede posibilitatea antreprenorilor de a plăti avansuri folosind sistemul fiscal simplificat, ținând cont de primele de asigurare acumulate pe salariile angajaților.

Următoarele reguli se aplică întreprinzătorilor individuali:

- Un simplificator la o cotă de 1 la sută poate reduce impozitul (și avansul) cu cel mult 50%. Adică, dacă, de exemplu, 10.000 de ruble sunt creditate la veniturile angajaților. contribuțiile, iar plata în avans a fost de 14.100 de ruble, poate fi folosită pentru a reduce 7.050 de ruble.

- Pentru un antreprenor care operează pe diferența dintre venituri și costuri, taxele de asigurare pot fi incluse ca cheltuieli și, prin urmare, reduc dimensiunea bazei de impozitare.

În cazul în care întreprinzătorul individual nu a plătit avansuri, iar valoarea veniturilor necesare astfel de tranzacții, serviciul fiscal va percepe penalități. Nu există amenzi pentru indisciplină în acest domeniu.