76 výpočtov s rôznymi. Ako sa zohľadňujú informácie o nárokoch

ÚČET 76 „PLATBY S RÔZNYMI VERITEĽMI A VERITEĽMI“

Na účte 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“ (tabuľka 2.10) sa premietajú informácie o vyrovnaniach transakcií s dlžníkmi a veriteľmi neuvedenými vo vysvetlivkách k účtom 60-75: poistenie majetku a osôb; pohľadávky; čiastky zrazené zo miezd zamestnancov podniku v prospech iných organizácií a jednotlivcov na základe výkonných dokumentov alebo súdnych rozhodnutí a pod. (tabuľka 2.10).

K účtu 76 „Vysporiadania s rôznymi dlžníkmi a veriteľmi“ je možné zriadiť tieto podúčty:

- 76-00 „Vyrovnania s inými dlžníkmi a veriteľmi“;

- 76-01 „Výpočty na základe výkonných dokumentov“;

- 76-02 „Výpočty pre uložené mzdy“;

- 76-03 „Osady s obyvateľmi pre bývanie a komunálne služby“;

- 76-04 „Vysporiadanie s odborovými organizáciami“;

- 76-05 „Vysporiadania s dcérskymi spoločnosťami“;

- 76-06 „Vyrovnania so závislými spoločnosťami“;

- 76-07 „Výpočty splatných dividend a iných príjmov“;

- 76-08 „Vyrovnania s jednotlivcami“;

- 76-09 „Výpočty pre nároky“;

- 76-10 „Výpočty pre poistenie majetku a osôb“;

Tabuľka 2.10

Účet 76 „Vysporiadania s rôznymi dlžníkmi a veriteľmi“

korešponduje s účtami

|

Debetom |

Úverom |

|

01 Dlhodobý majetok |

01 Dlhodobý majetok |

|

03 Výnosné investície do hmotného majetku |

|

|

04 Nehmotný majetok |

04 Nehmotný majetok |

|

07 Zariadenie na inštaláciu |

07 Zariadenie na inštaláciu |

|

08 Investície do dlhodobého majetku |

|

|

10 Materiály |

10 Materiály |

|

11 Zvieratá na pestovanie a výkrm |

|

|

15 Obstarávanie a nadobúdanie hmotného majetku |

|

|

20 Hlavná výroba |

19 Daň z pridanej hodnoty z nadobudnutého majetku |

|

21 Polotovary vlastnej výroby |

20 Hlavná výroba |

|

23 Pomocné produkcie |

|

|

25 Všeobecné výrobné náklady |

|

|

26 Všeobecné výdavky |

26 Všeobecné výdavky |

|

28 Vady vo výrobe |

28 Vady vo výrobe |

|

29 Odvetvia služieb a farmy |

|

|

43 Hotové výrobky |

44 Výdavky na predaj |

|

44 Výdavky na predaj |

45 odoslaných položiek |

|

45 odoslaných položiek |

|

|

51 Bežné účty |

|

|

51 Bežné účty |

52 Menové účty |

|

52 Menové účty |

55 Špeciálne bankové účty |

|

55 Špeciálne bankové účty |

57 Prestupy na ceste |

|

58 Finančné investície |

58 Finančné investície |

|

60 Vyrovnania s dodávateľmi a zmluvnými partnermi |

|

|

62 Zúčtovanie s kupujúcimi a zákazníkmi |

Koniec stola. 2.10

|

Debetom |

Úverom |

|

63 Opravné položky k pochybným pohľadávkam |

|

|

66 Výpočty pre krátkodobé pôžičky a pôžičky |

|

|

67 Výpočty pre dlhodobé úvery a pôžičky |

|

|

70 Zúčtovanie s personálom pre mzdy |

|

|

71 Vyrovnania so zodpovednými osobami |

|

|

73 Zúčtovanie s personálom pre ostatné prevádzky |

|

|

76 Vyrovnania s rôznymi dlžníkmi a veriteľmi |

|

|

86 Účelové financovanie |

79 Hospodárske usadlosti |

|

90 Predaj |

91 Ostatné príjmy a výdavky |

|

91 Ostatné príjmy a výdavky |

94 Manká a straty z poškodenia cenností |

|

97 Výdavky budúcich období |

96 Rezervy na budúce výdavky |

|

98 Výnosy budúcich období |

97 Výdavky budúcich období |

|

99 Zisk a strata |

99 Zisk a strata |

- 76-11 „Výpočty pre cielené poplatky za bývanie a komunálne služby“;

- 76 – 12 „Zúčtovanie nejasných súm“;

- 76-13 „Vyrovnania s vládnymi agentúrami“;

- 76-80 „Vyrovnania s inými dlžníkmi a veriteľmi“.

Podúčet 76-01 „Výpočty na základe výkonných dokumentov“ zohľadňuje sumy zadržané z miezd zamestnancov podniku v prospech rôznych organizácií a jednotlivcov na základe výkonných dokumentov a rozhodnutí súdnych orgánov. Zrazené čiastky sa premietnu v prospech podúčtu 76-01 „Zúčtovanie na výkonných dokumentoch“ v súlade s ťarchou účtu 70 „Zúčtovanie s personálom za mzdy“, podúčet 01 „Mzdy budúcich období“. Zaplatené alebo prevedené sumy sa odpisujú z ťarchy podúčtu 76-01 „Zúčtovanie podľa vykonávacích dokumentov“ v korešpondencii s hotovostnými účtami. Vrátenie predtým prevedených súm z dôvodu neprítomnosti príjemcu sa odráža v kredite podúčtu 76-01 „Vysporiadania podľa výkonných dokumentov“ v korešpondencii s hotovostnými účtami. Po uplynutí premlčacej doby sa dlh na exekučných dokumentoch odpíše z ťarchy podúčtu 76-01 „Výpočty podľa exekučných dokumentov“ a pripíše sa k príjmom organizácie (pripis na podúčet 91-01 „Ostatné príjmy“).

Podúčet 76-02 „Výpočty pre zložené mzdy“ zohľadňuje sumy miezd, ktoré vznikli zamestnancom, ale neboli vyplatené včas z dôvodu nedostavenia sa príjemcov. Sumy zložených miezd sa prevedú z ťarchy účtu 70 „Zúčtovanie s personálom za mzdy“ (podúčet 04 „Mzdy za výplatu“) v prospech podúčtu 76-02 „Zúčtovanie za zložené mzdy“.

Prostriedky prijaté od banky na výplatu miezd, ktoré nie sú vyplatené včas, sa vracajú banke, ktorá ich potom vydá na prvú žiadosť podniku. Výplata zložených miezd sa premietne na ťarchu podúčtu 76-02 „Kalkulácie za zložené mzdy“ v súlade s kreditom podúčtu 50-01 „Peniaze organizácie“.

Po uplynutí premlčacej doby sa vložený dlh odpíše z ťarchy podúčtu 76-02 „Výpočty z uložených miezd“ a pripíše sa do príjmov organizácie (v prospech podúčtu 91-01 „Ostatné príjmy“).

Podúčet 76-03 „Osady s obyvateľmi za bývanie a komunálne služby“ zohľadňuje vysporiadania s nájomníkmi bytov a osobami bývajúcimi v ubytovniach bytového a komunálneho podniku. Sumy časovo rozlíšeného nájomného, ako aj sumy splatné za bývanie a energie od zamestnancov bývajúcich v kancelárskych priestoroch sa premietajú do výšky ustanovenej tarify pre obyvateľstvo na ťarchu podúčtu 76-03 „Zúčtovanie s obyvateľmi za bývanie a služby ” v súlade s kreditom účtu 90 „Tržby“, podúčtu 01 „Výnosy“.

Sumy kompenzácií z rozpočtu na pokrytie dávok poskytovaných občanom v súlade so zákonom sa premietnu v prospech podúčtu 76-03 „Zúčtovanie s obyvateľmi za bývanie a komunálne služby“ v súlade s ťarchou účtu 86 „Cielené financovanie“, podúčet 01 „Rozpočtové fondy a štátne mimorozpočtové fondy“

V kredite podúčtu 76-03 „Zúčtovanie s rezidentmi za bývanie a komunálne služby“ sa zohľadňujú aj sumy prijaté od nájomníkov na ťarchu hotovostného účtovníctva alebo účtu 70 „Zúčtovanie s personálom za mzdy“, podúčet 01 „Časovo rozlíšené mzdy“, ak nedoplatky na nájomnom sa zrážajú zo mzdy. Naakumulované sumy nájomného sa môžu tiež previesť na platbu iným štrukturálnym divíziám organizácie, čo sa odráža v súlade s debetom podúčtu 79-09 „Vnútropodnikové zúčtovanie pre ostatné operácie“.

Pri splácaní dlhu zamestnanca za ubytovanie v ubytovni na úkor dotácie poskytnutej organizáciou sa účtuje podúčet 76-03 „Zúčtovanie s obyvateľmi za bývanie a komunálne služby“ v súlade s účtom 73 „Zúčtovanie s personálom za ostatné prevádzky“. , podúčet „Ostatné zúčtovania“.

Na podúčte 76-04 „Zúčtovanie s odborovými organizáciami“ sa evidujú členské príspevky a použitie finančných prostriedkov odborových organizácií. Z miezd zamestnancov sú zrážané odborové príspevky, čo sa premieta na ťarchu podúčtu 70 „Zúčtovanie s personálom za mzdy“ (podúčet 01 „Mzdy budúcich období“) a v prospech podúčtu 76-04 „Zúčtovanie s odborovými organizáciami“. Prevod poplatkov za odbory sa premieta na ťarchu podúčtu 76-04 „Zúčtovanie s odborovými organizáciami“ av prospech účtu 51 „Bežné účty“.

Príjem peňažných prostriedkov od odborových organizácií na výplatu vecnej pomoci a odmien zamestnancom sa premieta v prospech podúčtu 76-04 „Zúčtovanie s odborovými organizáciami“ súvzťažne s ťarchou účtu 51 „Bežné účty“.

Na ťarchu podúčtu 76-04 „Zúčtovanie s odborovými organizáciami“ sa premieta časové rozlíšenie platieb zamestnancom z prostriedkov prijatých od odborových organizácií v súlade s účtom 70 „Zúčtovanie s personálom za mzdy“ (podúčet 01 „Mzdy budúcich období“), resp. podúčet 50-01 „Organizačná pokladňa“. Na náklady odborovej organizácie je možné uhradiť náklady na vystavenú poukážku, ktorá sa premietne na ťarchu podúčtu 76-04 „Zúčtovanie s odborovými organizáciami“ súvzťažne s účtom 73 „Zúčtovanie s personálom za ostatné prevádzky“ , podúčet „Zúčtovanie poukážok“ (ak je poukážka vystavená zamestnancovi podniku), alebo 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“, podúčet 08 „Zúčtovanie s fyzickými osobami“ (ak bola poukážka vystavená nepracujúcemu dôchodcovi) .

Na podúčtoch 76-05 „Zúčtovanie s dcérskymi spoločnosťami“ a 76-06 „Zúčtovanie so závislými spoločnosťami“ sa premietajú informácie o stave vyrovnaní s dcérskymi spoločnosťami a závislými spoločnosťami, ktoré nie sú uvedené v komentári k účtom 60-75.

Podúčet 76-07 „Výpočty splatných dividend a iných príjmov“ zohľadňuje výpočty dividend a iných príjmov splatných organizácii vrátane ziskov, strát a iných výsledkov podľa jednoduchej spoločenskej zmluvy. Príjem, ktorý sa má prijať (rozdeliť), sa premietne na ťarchu podúčtu 76-07 „Výpočty splatných dividend a iných príjmov“ a v prospech podúčtu 91-01 „Ostatné príjmy“. Majetok prijatý organizáciou na účet príjmov sa účtuje na ťarchu účtov majetku a v prospech podúčtu 76-07 „Výpočty splatných dividend a iných príjmov“.

Podúčet 76-08 „Zúčtovanie s fyzickými osobami“ eviduje zúčtovanie s osobami, ktoré nie sú zamestnancami tohto podniku, najmä za nákup poukážok a pod. Prijaté preddavky od fyzických osôb sa v tomto podúčte nepremietajú, na ich účtovanie sa používa účet 62 „Zúčtovanie s kupujúcimi a odberateľmi“, podúčet 02 „Zúčtovanie za prijaté preddavky“.

Náklady na poukážky predané dôchodcom sa premietnu na ťarchu podúčtu 76-08 „Zúčtovanie s fyzickými osobami“ v korešpondencii s účtami: 60 „Zúčtovanie s dodávateľmi a dodávateľmi“, 90 „Predaj“ (podúčet 01 „Výnosy“) alebo 91 „ Ostatné príjmy a výdavky“ (podúčet 01 „Ostatné príjmy“) v závislosti od zvoleného spôsobu účtovania poukážok. Čiastočná úhrada poukážok z Fondu sociálneho poistenia sa účtuje v prospech podúčtu 76-08 „Zúčtovanie s fyzickými osobami“ a na ťarchu účtu 69 „Zúčtovanie sociálneho poistenia a zabezpečenia“, podúčet „Zúčtovanie sociálneho poistenia“. Ak sa nákup poukážky uskutočňuje na náklady odborových organizácií, potom sa podúčet 76-08 „Zúčtovanie s fyzickými osobami“ účtuje v súlade s ťarchou podúčtu 76-04 „Zúčtovanie s odborovými organizáciami“. V prípade čiastočnej úhrady zájazdu na náklady organizácie sa účtuje podúčet 76-08 „Zúčtovanie s fyzickými osobami“ v súlade s podúčtom 91-02 „Ostatné výdavky“. Úhrada časti nákladov na cestu jednotlivcom do pokladne organizácie sa premietne v prospech podúčtu 76-08 „Zúčtovanie s jednotlivcami“ a na ťarchu podúčtu 50-01 „Pokladňa organizácie“.

Okrem toho podúčet 76-08 „Vysporiadania s jednotlivcami“ odráža prírastok dane z príjmu fyzických osôb pri vydávaní darov osobám, ktoré nie sú zamestnancami podniku (ak ich hodnota presahuje stanovené normy) v súlade s kreditom účtu 68 „Vysporiadania na dane a poplatky“, podúčet „Výpočty k dani z príjmov fyzických osôb“.

Podúčet 76-09 „Výpočty pre reklamácie“ zohľadňuje výpočty pre reklamácie predložené dodávateľom, dodávateľom, dopravným a iným organizáciám, ako aj pre predložené a uznané (alebo udelené) pokuty, penále a pokuty.

Na ťarchu podúčtu 76-09 „Vysporiadanie pohľadávok“ sa zohľadňujú najmä vyrovnania pohľadávok voči dodávateľom, dodávateľom a dopravným organizáciám za nezrovnalosti v cenách a tarifách stanovených v zmluvách zistených pri overovaní ich účtov (po ich akceptovaní). , ako aj pri aritmetických chybách - v korešpondencii s podúčtami účtu 60 „Zúčtovanie s dodávateľmi a dodávateľmi“ alebo s účtami zásob, tovaru a súvisiacich nákladov, keď boli po zaúčtovaní zistené premrštené ceny alebo aritmetické chyby vo faktúrach predložených dodávateľom a dodávateľom na účtoch zásob vznikol hmotný majetok alebo výdavky (na základe cien a kalkulácií fakturovaných dodávateľmi a dodávateľmi);

- dodávateľom materiálov, tovaru a organizáciám spracovávajúcim materiály podniku, za zistené kvalitatívne nezhody s normami, technickými špecifikáciami, objednávkami - v súlade s dobropisom účtu 60 „Vysporiadanie s dodávateľmi a dodávateľmi“;

- dopravným a iným organizáciám za nedostatok prepravovaného nákladu presahujúci sumy stanovené v zmluve - v súlade s účtom 60 „Zúčtovanie s dodávateľmi a dodávateľmi“;

- za chyby a prestoje spôsobené zavinením dodávateľov a dodávateľov v sumách uznaných platiteľmi alebo priznaných súdom – v súlade s účtami výrobných nákladov;

- úverovým organizáciám za sumy, ktoré boli omylom odpísané (prevedené) na účty organizácie - v súlade s účtami hotovosti a pôžičiek;

- za včas nezaplatenú finančnú zmenku vo výške nominálnej hodnoty - v korešpondencii s podúčtom 58-04 „Zmenky“, o výške úrokov z účtu, penále a pokút - v korešpondencii s podúčtom 91-01 „Ostatné príjmy“;

- na pokuty, penále, penále vybrané od dodávateľov, zmluvných partnerov, kupujúcich, zákazníkov, spotrebiteľov dopravy a iných služieb za nedodržanie zmluvných záväzkov vo výške uznanej platiteľmi alebo priznanej súdom (sumy uplatnených nárokov, ktoré neuznáva platitelia sa neberú do úvahy), - v súlade s podúčtom 91-01 „Ostatné príjmy“.

Príjem prostriedkov na vyrovnanie škôd sa premietne v prospech podúčtu 76-09 „Zúčtovanie škôd“ v korešpondencii s hotovostnými účtami alebo podúčtom 79-02 „Vnútropodnikové zúčtovanie bežných operácií“.

Podúčet 76-10 „Výpočty pre poistenie majetku a osôb“ obsahuje výpočty pre poistenie majetku a zamestnancov organizácie, okrem výpočtov pre sociálne a povinné zdravotné poistenie.

Časovo rozlíšené sumy poistných platieb sa premietnu v prospech podúčtu 76-10 „Kalkulácie pre poistenie majetku a osôb“ v súlade s účtami výrobných nákladov (výdavky na predaj) alebo iných zdrojov poistných platieb. V prípade poistenia zamestnanca v iných poisťovniach je možné na základe jeho žiadosti zraziť poistné zo mzdy, čo sa prejaví v prospechu podúčtu 76-10 „Výpočty poistenia majetku a osôb“ a na ťarchu účtu 70 „ Zúčtovanie s personálom za mzdy“, podúčet 01 „Mzdy budúcich období“.

Vypočítané poistné sumy sa prevedú do poisťovní a premietnu sa na ťarchu podúčtu 76-10 „Kalkulácie poistenia majetku a osôb“ a v prospech účtu 51 „Zúčtovacie účty“ alebo podúčtu 79-02 „Vnútropodnikové zúčtovanie bežných operácií“. “.

Pri vzniku poistných udalostí sa časové rozlíšenie poistných plnení premietne na ťarchu podúčtu 76-10 „Kalkulácie poistenia majetku a osôb“ a v prospech účtu 99 „Výsledky a straty“, podúčtu „Stráty, náklady a výnosy v súvislosti s. mimoriadne okolnosti hospodárskej činnosti“, príjem náhrady - v prospech podúčtu 76-10 „Kalkulácie poistenia majetku a osôb“ a na ťarchu účtu 51 „Bežné účty“.

Podúčet 76-11 „Kalkulácie účelových poplatkov za bývanie a komunálne služby“ zohľadňuje výpočty v prípadoch, keď podnik, ktorý má vo svojej súvahe bytové zariadenia, zhromažďuje a prevádza finančné prostriedky prijaté od obyvateľov na služby v súlade s uzatvorenými dohodami, organizácie poskytujúce tieto služby. V prospech podúčtu 76-11 „Zúčtovanie účelových poplatkov za bývanie a komunálne služby“ sú zahrnuté časovo rozlíšené sumy platieb za komunálne služby v súlade s podúčtom 76-03 „Vysporiadania s obyvateľmi za bývanie a komunálne služby“. Na ťarchu podúčtu 76-11 „Výpočty cieľových poplatkov za bývanie a komunálne služby“ sa v súlade s účtami 51 „Zúčtovacie účty“ alebo 55 „Osobitné bankové účty“ zohľadňuje prevod finančných prostriedkov poskytovateľom verejnoprospešných služieb.

Podúčet 76-12 „Zúčtovanie nejasných súm“ odráža výpočty súm prijatých na účty, pre ktoré neexistujú doklady na určenie ich účelu.

V kredite podúčtu 76-12 „Zúčtovanie za neidentifikované sumy“ v korešpondencii s hotovostnými účtami sa odráža príjem finančných prostriedkov, ktoré z dôvodu absencie alebo oneskorenia dokumentov nemožno pripísať iným zúčtovacím účtom.

Debet podúčtu 76-12 „Vysporiadania za nevysvetlené sumy“ odráža odpis nevysvetleného dlhu. Po prijatí dokumentov sa takýto dlh odpíše na príslušné zúčtovania v súlade s zúčtovacími účtami. Ak po uplynutí premlčacej doby neexistujú doklady, nejasné sumy sa odpíšu v prospech podúčtu 91-01 „Ostatné príjmy“.

Podúčet 76-13 „Zúčtovanie s orgánmi štátnej správy“ vedie evidenciu vyrovnaní so správnymi orgánmi a inými orgánmi štátnej správy.

Uloženie pokuty podniku za správny delikt sa v účtovníctve premietne v prospech podúčtu 76-13 „Zúčtovanie s orgánmi štátnej správy“ v súlade s ťarchou podúčtu 91-02 „Ostatné náklady“. Výška uvedenej pokuty sa premietne na ťarchu podúčtu 76-13 „Zúčtovanie s orgánmi štátnej správy“ a v prospech účtov 51 „Pokladničné účty“, 50 „Hotovosť“ alebo 79 „Vnútropodnikové vyrovnanie“ (ak je pokuta splatené inými štrukturálnymi oddeleniami právnickej osoby).

Tvorba výdavkov na obstaranie licencie (poplatok za posúdenie žiadosti o licenciu, za vydanie licencie, za vydanie kópie licencie a kariet, za vypracovanie znaleckého posudku a iné podobné výdavky) sa premieta do kreditu podúčtu. 76-13 „Zúčtovanie s orgánmi štátnej správy“ v súlade s účtom 97 „Budúce výdavky“, podúčet „Licencie“. Pri platbe sa dlh odpisuje z ťarchy podúčtu 76-13 „Zúčtovanie s orgánmi štátnej správy“ v prospech účtu 51 „Bežné účty“.

Podúčet 76 – 80 „Vyrovnania s inými dlžníkmi a veriteľmi“ odráža ostatné vyrovnania s dlžníkmi a veriteľmi.

Ako už bolo uvedené, na zaznamenávanie vyrovnaní za poistenie majetku alebo zamestnancov organizácie by sa mal na účte 76 otvoriť podúčet „Zúčtovanie za poistenie majetku a osôb“. V tomto prípade je poistenie dvoch typov: povinné (v súlade s právnymi požiadavkami) a dobrovoľné (na základe rozhodnutia organizácie).

Časové rozlíšenie poistných platieb premietnite v prospech účtu 76. Ak ste poistili majetok, ktorý sa používa vo výrobnej činnosti organizácie, potom sumy poistných platieb zahrňte do nákladov na produkty (práce, služby) alebo ako súčasť tržieb výdavky:

Debet 20 (23, 25, 26, 44) Kredit 76 - ako výdavky sa zohľadňuje výška platieb za poistenie majetku.

Ak máte poistený majetok, ktorý sa používa na účely, ktoré nesúvisia s výrobnou činnosťou, potom zvážte výšku poistných platieb ako súčasť ostatných výdavkov:

Debet 91-2 Kredit 76 - suma poistného je zahrnutá v ostatných výdavkoch.

Účet pre prevod platieb poistného na ťarchu účtu 76. Sumu naakumulovaných platieb môžete uhradiť poisťovni z pokladne alebo prevodom z bankového účtu:

Debet 76 Kredit 50 (51, 52) - sú uvedené platby podľa poistnej zmluvy.

Ak dôjde k udalosti, proti ktorej bol poistený majetok organizácie (napríklad požiar), máte právo na poistné plnenie. Suma poistnej náhrady prijatá v pokladni, na bežnom alebo devízovom účte sa premietne do účtovnej evidencie zápisom:

Zostatková hodnota majetku strateného v dôsledku poistnej udalosti sa musí odpísať:

Debet 76 Kredit 01 (10, 41, 43) - odpisuje sa zostatková hodnota poisteného majetku.

Ak je možné opraviť majetok poškodený v dôsledku poistnej udalosti, musíte k poistnej náhrade pripísať aj súvisiace náklady:

Debet 76 Kredit 20 (23, 25, 26, 29) - výdavky na obnovu poisteného majetku sú odpísané.

Ak podľa podmienok poistnej zmluvy straty alebo časť strát nepodliehajú kompenzácii z poistnej náhrady, potom sa považujú za mimoriadne výdavky vašej organizácie. Pre výšku takýchto strát musíte vykonať účtovanie:

Debet 99 Kredit 76 - výška strát z poistnej udalosti sa zohľadňuje v rámci nákladov na mimoriadne udalosti.

Ak výška poistnej náhrady prevyšuje straty organizácie z poškodenia alebo straty majetku, potom sa výška takéhoto prekročenia považuje za mimoriadny príjem. Sumu tohto preplatku zapíšte do svojho účtovníctva:

Debet 76 Kredit 99 - zohľadňuje sa výška preplatku poistného plnenia nad stratami vzniknutými v dôsledku poškodenia alebo straty majetku.

Príklad 2.23.

Pozrime sa na príklad. Kaulin LLC poistil svoje skladové priestory pre prípad požiaru. Výška poistnej náhrady pri vzniku poistnej udalosti je 600 000 rubľov. Počas doby platnosti poistnej zmluvy došlo v sklade k požiaru a poškodeniu skladových priestorov. Poisťovacia organizácia uhradila výšku poistného plnenia v súlade so zmluvou v plnej výške.

Renováciu skladových priestorov realizovala spoločnosť Kaulin LLC svojpomocne. Náklady na opravy dosiahli 460 000 rubľov, vrátane:

- 354 000 RUB - náklady na materiál (vrátane DPH - 54 000 rubľov);

- 106 000 rubľov. - mzdové náklady pracovníkov zapojených do opravárenských prác (vrátane výšky povinných príspevkov na poistenie).

V tomto prípade musí účtovník spoločnosti Kaulin LLC vykonať tieto záznamy:

Debet 51 Kredit 76 – 600 000 rub. - bola prijatá suma poistného plnenia;

Debet 10 Kredit 60 - 300 000 rub. (354 000 - 54 000) - bol zakúpený materiál na opravy;

Debet 19 Kredit 60 – 54 000 rub. - zohľadňuje sa výška DPH z nakupovaného materiálu;

Debet 60 Kredit 51 – 354 000 rub. - zaplatili za prijaté materiály;

Debet 20 Kredit 10 - 300 000 rub. - materiály boli odovzdané na opravu;

Debet 20 Kredit 69, 70 – 106 000 rub. - vypočítajú sa mzdy a povinné poistné;

Debet 76 Kredit 20 - 406 000 rub. (300 000 + 106 000) - náklady na opravu skladu odpísané z poistnej náhrady;

Debet 76 Kredit 19 – 54 000 rub. - suma DPH z materiálu nakúpeného na opravu je odpísaná z poistnej náhrady;

Debet 76 Kredit 99 – 140 000 rub. (600 000 - 460 000) - prebytok sumy poistného plnenia nad vzniknuté škody sa započítava do urgentných príjmov.

Ďalej upozorňujeme, že časové rozlíšenie a prevod poistného pri poistení zamestnancov organizácie by sa malo v účtovníctve prejaviť rovnakým spôsobom, ako pri poistení majetku zohľadňujete časové rozlíšenie a prevod príspevkov. Pri vzniku poistnej udalosti má poistený zamestnanec organizácie nárok na vyplatenie primeranej náhrady. Suma poistnej náhrady prijatá v pokladni na bežnom účte alebo na účte v cudzej mene by sa mala premietnuť do účtovných záznamov zápisom:

Debet 50 (51, 52) Kredit 76 - suma poistnej náhrady bola prijatá.

Výšku tejto platby je potrebné vypočítať zaúčtovaním:

Debet 76 Kredit 73 podúčet „Zúčtovanie podľa poistnej zmluvy“ - suma poistného plnenia splatná na základe zamestnaneckej poistnej zmluvy bola časovo rozlíšená.

Pri výplate prijatej náhrady poistenému zamestnancovi organizácie je potrebné vykonať zápis do účtovnej evidencie:

Debet 73 podúčet „Vysporiadania podľa poistnej zmluvy“ Kredit 50 (51) - suma poistnej náhrady vydaná zamestnancovi organizácie.

Ak chcete evidovať vyrovnania za reklamácie, ktoré vaša organizácia predložila dodávateľom, dodávateľom a iným organizáciám, otvorte si podúčet „Vyrovnania za reklamácie“ k účtu 76. V tomto prípade môže organizácia uplatniť reklamáciu voči dodávateľovi (dodávateľovi), napríklad v týchto prípadoch:

- keď je zistená aritmetická chyba vo faktúre prijatej od dodávateľa (dodávateľa);

- pri zistení nedostatku cenín prijatých od dodávateľa (nad sumy stanovené v zmluve);

- ak dodávateľ (zhotoviteľ) neplní zmluvné povinnosti.

Čiastky, na ktoré uplatňujete reklamácie voči dodávateľom (dodávateľom), by ste mali zaúčtovať na ťarchu účtu 76. Ak ste teda previedli finančné prostriedky dodávateľovi ako preddavok a pri kontrole prijatých faktúr od neho ste zistili aritmetickú chybu, vaša organizácia má právo vykonať reklamácia: Debet 76 Kredit 60 podúčet „Výpočty na vystavené zálohy“ - odráža výšku reklamácie vystavenej dodávateľovi.

Ak po zaúčtovaní prijatých hodnôt zistíte chyby vo faktúre dodávateľa, zadajte sumu reklamácie:

Debet 76 Kredit 10 (41) – odráža výšku reklamácie voči dodávateľovi inventárnych položiek.

Ak váš partner porušil zmluvné povinnosti, máte právo vymáhať od neho penále, pokuty a penále stanovené zmluvou. V účtovníctve sa to prejaví zaúčtovaním:

Debet 76 Kredit 91 -1 - v ostatných príjmoch sa odráža výška pokút, pokút, pokút, ktoré boli protistranám udelené a nimi uznané (udelené súdom).

Ak vaša servisná banka omylom odpísala prostriedky z vášho bežného, devízového alebo špeciálneho účtu, premietnite sumu týchto prostriedkov do svojho účtovníctva zaúčtovaním:

Debet 76 Kredit 51 (52, 55) – vyjadruje množstvo prostriedkov, ktoré boli omylom odpísané z účtu.

Prijatie peňažných prostriedkov na uspokojenie pohľadávok by sa malo prejaviť v prospech účtu 76:

Debet 50 (51, 52) Kredit 76 – suma bola prijatá ako platba za predtým uznanú (priznanú) pohľadávku.

Príklad 2.24.

Poďme analyzovať príklad. Kaulin LLC uzavrela zmluvu so spoločnosťou Rita LLC na dodávku materiálov. Celkovo boli dodané materiály v hodnote 120 000 rubľov. (bez DPH). Za materiál sa platilo vopred. Pri ich preberaní sa ukázalo, že kvalita materiálov nezodpovedala stanoveným požiadavkám. Organizácia predložila spoločnosti Rita LLC nárok vo výške 15 000 rubľov. Rita LLC však uznala nárok iba vo výške 13 000 rubľov. Zvyšná suma pohľadávky nebola predmetom vymáhania od spoločnosti Rita LLC, pretože materiál stál 2 000 rubľov. stratená kvalita vinou kupujúceho - Kaulin LLC. V dôsledku toho musí účtovník spoločnosti Kaulin LLC zohľadniť výpočty pre pohľadávku predloženú spoločnosťou Rita LLC takto:

Debet 60 podúčet „Vysporiadania za preddavky vydané“ Kredit 51 - 120 000 rubľov. - dodávateľovi bola prevedená záloha na nadchádzajúcu dodávku materiálu;

Debet 76 Kredit 60 podúčet „Vysporiadania za preddavky“ - 15 000 rubľov. - odráža výšku reklamácie uplatnenej voči dodávateľovi;

Debet 51 Kredit 76-13 000 rub. - dodávateľom uznaná reklamácia bola uhradená;

Debet 60 podúčet „Vydané preddavky“ Kredit 76 - 2 000 rub. - zohľadňuje sa výška reklamácie, ktorá bola predtým predložená dodávateľovi a ktorá nie je predmetom inkasa.

Zdôrazňujeme, že na účtovanie súm dividend a iných príjmov (napríklad príjmov prijatých na základe dohody o spoločnej činnosti), ktoré sú splatné vašej organizácii, je potrebné otvoriť si podúčet „Výpočty splatných dividend a iných príjmov “ na účet 76. V tomto prípade odpíšte sumu časovo rozlíšených dividend (výnosov) na podúčet 76:

Debet 76 Kredit 91-1 – odráža výšku splatných dividend a iných príjmov.

Pri prijímaní hotovosti alebo iného majetku oproti príjmu, ktorý vám patrí, vykonajte zápis v prospech účtu 76:

Debet 50(51, 52) Kredit 76 – hotovosť prijatá na splatné dividendy a iné príjmy.

Upozorňujeme tiež, že ak zamestnanec nedostane mzdu v určený deň, suma, ktorá patrí zamestnancovi, sa zloží (zloží v banke). Pre účtovanie zúčtovania z vložených súm si otvorte podúčet pre účet 76 „Zúčtovanie z vložených súm“. Zložené sumy miezd zaúčtujte v prospech účtu 76:

Debet 70 Kredit 76 - zohľadňuje sa zložená suma mzdy.

Pri výplate zloženej mzdy zamestnancovi vykonajte zápis na ťarchu účtu 76:

Debet 76 Kredit 50 (51) - zložená suma mzdy bola vyplatená zamestnancovi.

Vo všeobecnosti sú evidencie pohľadávok účtovné doklady, ktoré odhaľujú obrat podniku s protistranami. Napríklad účtovné karty 62, 76, 70, 60, 75 atď. Okrem toho sú pohľadávky zohľadnené v súvahe pre vyššie uvedené účty. Súvaha je najviditeľnejšia, pretože odráža vyrovnania s protistranami a dohody na účtoch 62 a 76.

Pre správne zaúčtovanie pohľadávok je dôležité aj vytváranie zosúlaďovacích správ s protistranami, ktoré pomáhajú potvrdiť existenciu samotného dlhu a jeho výšku.

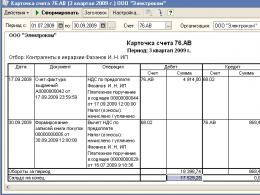

V predchádzajúcom článku sme opravili chybu v účtovaní DPH spojenú s nesprávnym výpočtom DPH z prijatých záloh od kupujúceho. Príklad sme ukončili konštatovaním, že kreditný obrat na účte „76.AB“ je stále nesprávny a zostatok na účte „76.AB“ je stále nesprávny (viď obr. 4 predchádzajúceho článku). V tomto článku sa pozriem na tento dôvod nesprávneho účtovania DPH, ako sa s tým vysporiadať a opäť sa o to pokúsim, akoby som v priebehu článku vytvoril algoritmus na hľadanie chýb.

Ako vždy to, čo bolo povedané, ilustrujem na praktickom príklade. Zvážime fragment účtovania DPH v programe "1C: Enterprise Accounting 8" vydanie 1.6.23.2. Názvy organizácií a dodávateľov boli z pochopiteľných dôvodov zmenené. Začnime tým, že pochopíme, ktorý z dokumentov je zodpovedný za zápisy v prospech účtu "76.AB". V našom prípade to nie je ťažké urobiť, pretože kabeláž už existuje (pozri obr. 1). Zaúčtovania v prospech účtu „76.AB“ sú teda generované dokumentom „Vytváranie záznamov v knihe nákupov“. Mimochodom, aký zostatok by sme mali mať na účte “76.AB”? Debetný zostatok na účte „76.AV“ (za žiadnych okolností by nemal byť žiadny kreditný zostatok, nie je náhoda, že tento účet je aktívny) musí zodpovedať kreditnému zostatku na účte „62.02“: CD76AV = SK6202 * 18 / 118 = 16 614 rubľov a nás 15 393,66 rubľov. Debetným obratom na účte “76.AB” sme sa už zaoberali v predchádzajúcom článku, čo znamená, že došlo k chybe v obrate úveru.

Obr. 1 Účtovanie v prospech účtu "76.AB".

Aký je takpovediac „fyzický význam“ účtovania na účet „76.AB“. Debetné zápisy na účet "76.AB" sú vznik záväzky voči rozpočtu odvádzať DPH z prijatých preddavkov od kupujúcich zodpovedajú účtu „68.02“ a sú to záväzky voči rozpočtu. Kreditné zápisy na účte "76.AB" sú ukončenie povinnosti voči rozpočtu platiť DPH z prijatých preddavkov od kupujúcich. Netreba si to mýliť s platením DPH, platba s tým nemá absolútne nič spoločné. Úhrada DPH ovplyvní zostatok účtu "68,02". V tomto prípade k zániku povinnosti voči rozpočtu platiť DPH dochádza v dôsledku vzniku určitej udalosti - zápočtu preddavku kupujúceho. Ak sa nám dovtedy podarilo naúčtovať DPH zo zálohy (možnosti sú tu možné, ale toto nie je témou článku), tak je potrebné toto vyúčtovanie takpovediac stornovať, prípadne kompenzovať spätným zaúčtovaním, tak rozprávať.

Úverové položky pre účet „76.AB“ sú teda nesprávne. Môžete skúsiť použiť techniku, ktorá je nám už známa z predchádzajúcich článkov – doplňte a znova odošlite dokument, ktorý vytvára transakcie. Vyskúšali sme to a dopadlo to ako na obr.2.

Obr.2 Účtovanie v prospech účtu „76.AB“ po doplnení a opätovnom zaúčtovaní dokladu „Vytvorenie záznamov knihy nákupov“.

Nie že by to vôbec nepomohlo, ale výsledok je aj tak nesprávny. Len teraz v opačnom smere: chýbajú záznamy na kredite účtu „76.AB“. To znamená, že problém je vážnejší, ako sa na prvý pohľad zdalo. Tak na to prídeme.

Najprv sa pozrime na to, prečo vyplnenie tabuľkovej časti „Odpočítanie DPH zo záloh“ dokumentu „Vytváranie účtovných záznamov nákupnej knihy“ závisí: od obsahu evidencie „DPH zo záloh“ a od obsahu „Vyúčtovania DPH s odberateľmi“. " Registrovať. Pomocou univerzálneho prehľadu (Reports-Other-Universal Report) budeme brať do úvahy oboje. V akom stave je evidencia „DPH zo záloh“ viď obr.

Obr.3 Hlásenie o registri "DPH zo záloh" pred opravami.

Vráťme sa k článku „Popis účtovných registrov DPH“ na ITS disku spoločnosti 1C. O registri „DPH z preddavkov“ sa píše toto: „Register „DPH z preddavkov“ je určený na uchovávanie informácií o sumách DPH pripočítaných na preddavky, ktoré budú následne prijaté na odpočet.“ „Ktoré budú prijaté na odpočet v budúcnosti“ by bolo dobré, ale niečo nie je akceptované.

Budeme hľadať, ako povedala známa filmová postava. V akom stave je register „Vyúčtovania DPH s odberateľmi“ viď obr. Ale toto je zaujímavejšie. Opäť k článku „Popis účtovných registrov DPH“ na ITS disku spoločnosti 1C. O registri „Vyúčtovania DPH s odberateľmi“ sa píše toto: „Register „Vyúčtovania DPH s odberateľmi“ je určený na uchovávanie informácií o zúčtovaní s odberateľmi na účely DPH. Na prvý pohľad to nie je príliš informatívne, ale podstata je jednoduchá: „Uchovávanie informácií o dohodách so zákazníkmi“. To znamená, že zostatok na registri musí zodpovedať zostatku na protistrane a znak označuje charakter dlhu, či ide o kreditný alebo debetný. V našom prípade (pozri obr. 4 predchádzajúceho článku) je zostatok na začiatku obdobia debetný a na konci kreditný, rovnako ako v registri, ale sumy sa vôbec nezhodujú. To znamená, že sa musíme vyrovnať s predchádzajúcim obdobím.

Obr.4 Hlásenie o registri „Zúčtovanie DPH s odberateľmi“ pred opravami.

Čo môžem povedať. Po prvé, zostatok na začiatku obdobia v akumulačnom registri „Zúčtovanie DPH s odberateľmi“ a v účtovných registroch sa zhoduje. Samozrejme, neberiem do úvahy zostatok na účte „76.AB“, keďže sa zdá, že skresľuje zostatok pre protistranu, upravujúc ho o výšku DPH zo záloh, nepotrebujeme to. Po druhé, obrat príjmov je tiež rovnaký, opäť bez zohľadnenia obratu na účte „76.AB“. Ale obrat výdavkov (pôžičky) sa nezhoduje, a preto sa nezhoduje ani zostatok na konci obdobia. To znamená, že od matrikárov si potrebujete vybaviť prepisy za oba registre, t.j. na základe dokladov, ktoré vytvárajú pohyby v registroch, a už v týchto podrobných výkazoch určiť doklad, ktorý dáva nezrovnalosť. V našom prípade sa takýto doklad ukázal ako „Platobný príkaz na odpísanie prostriedkov“ (pozri obr. 6).

Obr.6 Dokument „Platobný príkaz na odpísanie prostriedkov“ a jeho pohyby.

Ako vidíte, doklad vytvoril zaúčtovania na účet „62.02“, ale nevykonal žiadne ďalšie pohyby, najmä sa neprejavila zmena zúčtovania s protistranou v registri „Zúčtovanie DPH s odberateľmi“. V čom je chyba účtovníka a toto je samozrejme chyba. Problém je v tom, že typ transakcie v dokumente „Platobný príkaz na odpísanie prostriedkov“ bol zvolený nesprávne. Vybraté - „Iný odpis bezhotovostných prostriedkov“, ale potrebujete „Vrátenie prostriedkov kupujúcemu“. Po oprave a opätovnom zaúčtovaní dokladu (viď obr. 7) získame nový stav evidencie „Vyúčtovania DPH s odberateľmi“.

Obr.7 Doklad „Platobný príkaz na odpísanie prostriedkov“ a jeho pohyby po oprave.

To však stále nestačí.

Účtovný účet 76: zostatok, kredit, debet, účtovanie

Nie je to nuda? Na to isté obdobie je potrebné doplniť a znovu zaúčtovať aj doklad „Zaevidovanie platby od kupujúcich k DPH“. Teraz sme dosiahli správny zostatok v registri „Zúčtovanie DPH s odberateľmi“ a správny obrat. Podotýkam, že je to správne obrat(konkrétne obrat) podľa registra „Zúčtovanie DPH s odberateľmi“ sa nemusí nevyhnutne zhodovať s obratom podľa účtovných registrov. Napríklad v našom prípade sa líši o 8 000 rubľov. všetko kvôli tomu istému dokumentu „Platobný príkaz na odpísanie prostriedkov“. Rovnováha však musí zodpovedať. A vo väčšine prípadov sa obraty registra „Zúčtovania DPH s odberateľmi“ a účtovných registrov, v ktorých sa odrážajú zúčtovania s odberateľmi, zhodujú.

A teraz, po oprave predchádzajúceho obdobia, sa môžete vrátiť k aktuálnemu obdobiu. Doklad „Evidencia platby od odberateľov k DPH“ doplňte a znovu zaúčtujte už v aktuálnom období, uistite sa, že obsah registra „Zúčtovanie DPH s odberateľmi“ (pozri obr. 8) zodpovedá rozboru podkonta za r. protistrane, potom znovu vyplňte a znova odošlite dokument „Vytvorenie záznamov nákupných kníh“. A konečne dostaneme správne sumy na odpočítanie DPH z prijatých záloh od kupujúcich a započítanie (viď obr. 9).

Obr.8 Hlásenie o registri "Zúčtovanie DPH s odberateľmi" po opravách.

Obr.9 Analýza subkonta podľa protistrany po všetkých korekciách.

Obr. 10 Hlásenie o registri "DPH zo záloh" po opravách.

Zoznam všetkých článkov zo série "1C: Účtovníctvo 8. Chyby v účtovníctve DPH":

Nech sa vám darí, kolegovia.

© Boris Balyasnikov, marec 2010

Zadávanie zostatkov na účtoch v časti „Zúčtovanie“.

Podúčet 76.55 "Ostatné vyrovnania s rôznymi dlžníkmi a veriteľmi (v cudzej mene)".

Podúčet je určený na zhrnutie informácií o ostatných zúčtovaniach a cudzích menách, ktoré nie sú priradené k samostatným podúčtom účtu 76 „Zúčtovania s rôznymi dlžníkmi a veriteľmi“.

- pre každého dlžníka a veriteľa - podúčet1, ktorému zodpovedá adresár "protistrany";

- pre jednotlivé výpočtové základy - subconto2, ktorému zodpovedá adresár "zmluvy".

"protistrany" informácie o všetkých dlžníkoch a veriteľoch a v adresári "zmluvy"- informácie o všetkých základoch pre tieto výpočty.

Po tomto dokumente "Zadať transakciu manuálne" zadajte nenulové zostatky pre všetky analytické účtovné objekty:

Pre debetné zostatky:

D76,55/Prvok adresára "Protistrany/ /Prvok adresára "Dohody" / K00"Súčet".

Pre kreditné zostatky:

D00 K76,55/Prvok adresára "Protistrany/ /Prvok adresára "Dohody"/ "Suma".

…Kde "suma"- výška ostatných úhrad v cudzích menách.

Upozorňujeme, že podúčet 76.55 poskytuje účtovanie v mene. Ak chcete automaticky previesť menu na ruble pri generovaní transakcií pre tieto účty, musíte si vytvoriť adresár "meny" k dátumu začatia účtovania v programe.

Podúčet 76.AV "DPH z preddavkov a preddavkov".

Podúčet 76.AV je určený na zhrnutie informácií o výpočtoch súm dane z pridanej hodnoty z preddavkov a preddavkov.

Podúčet poskytuje dvojúrovňové analytické účtovníctvo:

- pre kupujúcich a zákazníkov, od ktorých boli prijaté preddavky na nadchádzajúcu zásielku tovaru, produktov, prác a služieb - subconto1, ktorý zodpovedá adresáru "protistrany";

- faktúry vystavené na zálohovú platbu - subconto2, ktorým zodpovedajú doklady "faktúra vystavená".

Ak chcete zadať počiatočné údaje pre tento podúčet, musíte ich zadať do adresára "protistrany" informácie o kupujúcich a zákazníkoch, od ktorých boli prijaté zálohy na nadchádzajúcu expedíciu tovaru, produktov, výkon prác a poskytovanie služieb.

Potom vytvorte doklady pre každú zálohu zostávajúcu na začiatku práce v programe "faktúra vystavená".

Ak to chcete urobiť, musíte urobiť nasledovné.

Ak chcete zadať faktúru na zálohovú platbu prijatú od kupujúceho, vyberte "faktúra vystavená" z podmenu "faktúry" Ponuka "dokumentácia" hlavné menu programu.

Na obrazovke sa kupujúcemu otvorí ponuka „faktúra vystavená“.

V hornej časti obrazovky sú tri karty: "Čiapka", "Tabuľková časť", "Číslo zodpovedajúceho účtu a colného vyhlásenia".

Pri predvolenom zadaní sa otvorí ponuka záložiek "Čiapka".

14. Kontrolný hárok DPH

Do príslušných polí zadajte číslo a dátum faktúry.

V poli naľavo od riadku "Faktúra za platbu vopred" dať "zaškrtnúť". V tomto prípade záložka "Číslo zodpovedajúceho účtu a colného vyhlásenia" zmizne z obrazovky.

Rekvizity "kupujúci" vyplniť cez adresár "protistrany": Ak ho chcete otvoriť, kliknite na tlačidlo výberu napravo od stĺpca.

Ďalšie podrobnosti v ponuke záložiek "Čiapka" nevyplňujte.

Prejsť na záložku "Tabuľková časť"(dvakrát naň kliknite alebo stlačte "Enter").

V stĺpci "suma" uveďte výšku zálohy.

Kliknite na tlačidlo "OK" a potiahnite dokument - na otázku "Mám zavesiť dokument?" odpoveď "Áno".

Po zaúčtovaní faktúr za všetky zálohy sa v denníku transakcií vygenerujú nasledujúce transakcie:

D76.AV/Prvok adresára "Protistrany"/ /Doklad "Vydaná faktúra" / K68.2 / Prenosový prvok "Druhy platieb do rozpočtu - "Daň: Časovo rozlíšené/zaplatené"/"Suma".

…Kde "suma"- zálohové sumy.

Keďže pri zadávaní začiatočných stavov na účet 68.2 sme už v programe zadali zostatok k dátumu začatia prác, je potrebné pre všetky zadané preddavky vykonať spätné zápisy do „Prevádzkového denníka“:

D68.2/ Prenosový prvok „Druhy platieb do rozpočtu – „Daň: Časovo rozlíšené/zaplatené“ / K00"Súčet".

…Kde "suma"- zálohové sumy.

Súlad s účtami 76.AB a 62.02

Účtovné kontroly a opravy.

Pracuje v BP 2.0 a BP 3.0. Využiť ho môžu nielen platitelia DPH, ale aj zjednodušený daňový systém - na opravu účtovných chýb na účtoch 60 a 62.

Na kontrolu DPH z prijatých preddavkov slúži účtovná politika organizácie - ak sú vystavené faktúry na VŠETKY prijaté preddavky - kontrola podľa obratu a zostatku, pri zvyšku - sleduje sa dodržanie zostatkov 62.02 a 76.AB na konci zvoleného obdobia. .

Odporúča sa použiť PRED uzávierkou obdobia a PRED vygenerovaním DPH z prijatých preddavkov.

Čo znamená debetný zostatok účtu 76av?

Je „ťažké“ automatizovať kontrolu DPH na poskytnuté zálohy, pretože Nie všetky vystavené preddavky je možné odpočítať na DPH (je potrebné mať patričnú dohodu s dodávateľom, obdržať faktúru a pod.).

Spracovanie je určené na kontrolu a opravu (preúčtovaním problematických dokladov) obratov a zostatkov na účtoch 60 a 62, správnosť výpočtu a odpočtu DPH z prijatých preddavkov, ako aj súlad obratov účtovnej knihy nákupov/predajov s účt. 68,02.

Môžete skontrolovať prítomnosť nezaúčtovaných dokladov neoznačených na vymazanie (záložka Nezaúčtované tržby). Dokumenty sa jednoducho zobrazujú v prehľade, automatické spracovanie nie je zabezpečené.

Pri spracovaní je implementovaných sedem typov kontrol:

1. „Motýliky“ umožňujú kontrolovať prítomnosť súčasných zostatkov na konci zvoleného obdobia pre účty 60.1 a 60.02, resp. 62.01 a 62.02.

2. „Kontrolné výpočty“ - prítomnosť záporného zostatku na podúčtoch 60.01 alebo 62.01.

3. „Kontrola preddavkov“ - prítomnosť záporného zostatku na podúčtoch 60.02 alebo 62.02.

4. „DPH z preddavkov“ - kontrola časového rozlíšenia DPH z prijatých preddavkov. Analyzuje sa kreditný obrat účtu 62.02 a debet 76.AB.

5. „Zápočet DPH zo preddavkov“ - Kontrola odpočtu DPH zo preddavkov na započítané preddavky. Analyzuje sa kreditný obrat 76.AB a debetný obrat 62,02.

6. „Dodržiavanie nákupnej knihy“ - Kontrola obratu evidencie „Kniha nákupov“ a účtu 68.02.

7. „Dodržiavanie knihy tržieb“ - Kontrola obratu evidencie a účtu „Kniha tržieb“ 68.02.

Spracovanie je možné vykonávať za akékoľvek obdobie deliteľné mesiacom:

Tlačidlá 1 – 3 otvárajú podponuku pre výber šeku (pre účet 60 alebo 62), výsledok kontroly sa zobrazí v prehľade a ak sa nájdu súčasné zostatky, zobrazí sa tlačidlo „Zaúčtovať doklady“:

Vo všetkých prípadoch, kde je toto tlačidlo k dispozícii, kliknutím naň sa znova odošle iba dokumenty, ktoré viedli k tomuto výsledku. V 80 % prípadov to stačí na to, aby chyba „zmizla“. Skupinové spracovanie dokumentov povedie k presne rovnakému výsledku, no z časového hľadiska je oveľa rýchlejšie spracovávať len „problémové“ dokumenty.

Posledná vybraná kontrola je zvýraznená v podponuke so začiarkavacím políčkom:

Po dokončení kontroly sa možnosť zobrazí v hlavičke (ostatné tlačidlá s podponukami fungujú podobne).

Príklad „motýľov“ na 62. mieste:

Kontrola „záporov“ podľa 60.01:

Ak sa pre vybratú kontrolu nenájdu žiadne účtovné chyby, v správe sa zobrazí príslušné hlásenie:

Kontrola zápočtu DPH zo záloh:

Účtovníctvo sa odporúča kontrolovať postupne (zľava doprava) podľa bodov jeden až sedem, ale môžete ho kontrolovať v ľubovoľnom poradí. Kontrolné tlačidlá sú „usporiadané“ v tomto poradí, pretože vám to umožňuje skrátiť čas kontroly. Napríklad po opätovnej kontrole zistených „motýľov“ je možné negatívne zostatky opraviť.

Ak po zaúčtovaní stále existujú riadky v tabuľke, oprava by sa mala vykonať „ručne“. Takéto účtovné chyby nesúvisia s porušením postupnosti dokladov, ale s pohybmi, predovšetkým vykonanými „ručnými operáciami“ alebo „ručnou úpravou“ dokladov, a po druhé, nesprávne vyplnenými dokladmi „Úprava dlhu“.

Ak chcete analyzovať situáciu, použite tlačidlo „Analyzovať podkonto“, ktoré zobrazí správu s rovnakým názvom s nastavením vyhľadávania chýb.

Počas kontrol od prvej do tretej sa zostava generuje podľa 3 čiastkových položiek:

— protistrany;

— dohody;

— Dokumenty o vyrovnaní s protistranami.

Ak je v zozname veľký počet riadkov, analýza čiastkových prehľadov môže byť príliš zložitá na spracovanie. V tomto prípade môžete zoznam obmedziť na konkrétnu protistranu (alebo skupinu protistrán) zadaním do poľa výberu „Protistrana“.

Pri kontrolách DPH je nastavený príznak „Iba iné“ - pri tomto nastavení sa vo výkaze zobrazujú len riadky s rozdielom.

Analýzu subkont pri kontrolách DPH generujú iba protistrany, pretože „Dohody“ a „Dokumenty o vysporiadaní s protistranami“ služby Analytics nemožno použiť – na 76.AB neexistujú žiadne takéto podúčty.

Kontroly 1-3 sú relevantné pre organizácie využívajúce zjednodušený daňový systém aj pre OSNO, počnúc štvrtou - pre organizácie, ktoré platia DPH (pôvodne bola vytvorená pre ne).

Dt 76 Kt 76 — pri tomto zaúčtovaní účtovník zohľadní započítanie vzájomných pohľadávok medzi spoločnosťami. Aké podmienky musia splniť účtovníci oboch firiem, aby mohli vykonať účtovný zápis? Dt 76 Kt 76, Dt 76 Kt 51 alebo Dt 76 Kt 91, prečítajte si náš článok.

Debet 76 Kredit 76: čo to znamená

Ak je to v korešpondencii faktúr urobené rozvody Dt 76 Kt 76, ide o započítanie vzájomných pohľadávok. Keď napríklad firma Fastmil nakupuje písacie potreby od firmy Paper Dvor a firma Paper Dvor nakupuje hotové polotovary na obedy zamestnancov od firmy Fastmil, zároveň vzniká dlh firmy Fastmil voči firme Fastmil. Firma Paper Dvor a firma "Paper Yard" - pred firmou Fastmil. Občiansky zákonník v tomto prípade umožňuje započítať záväzky 2 spoločností (článok 410 Občianskeho zákonníka Ruskej federácie).

Aby to bolo možné, musia byť splnené nasledujúce podmienky:

- Priama prítomnosť protipohľadávok. To znamená, že spoločnosti musia mať medzi sebou uzatvorené minimálne 2 zmluvy: podľa jednej z nich je spoločnosť Fastmil veriteľom spoločnosti Paper Dvor a podľa druhej je dlžníkom. To isté platí pre spoločnosť Paper Yard.

- Požiadavky firiem musia byť jednotné.

- Započítanie je povolené pri splatnosti jedného zo záväzkov spoločnosti. Ak lehota nie je určená v zmluve alebo je určená okamihom dopytu, započítanie je možné vykonať kedykoľvek.

Občiansky zákonník Ruskej federácie vyžaduje, aby sa započítanie uskutočnilo žiadosťou jednej zo strán transakcie alebo vyhotovením aktu o započítaní. Spoločnosti môžu vykonať aj čiastočný zápočet – do výšky najmenšieho vzájomného dlhu.

V deň prijatia žiadosti o započítanie alebo podpísania aktu o započítaní musia účtovníci spoločnosti vykonať tento zápis:

Dt 76 Kt 76— na výšku kompenzovaných záväzkov (odráža zánik protizáväzku zaplatiť za tovary, práce, služby započítaním vzájomných pohľadávok).

Príklad 1

Spoločnosť Fastmil vjaV štvrťroku 2016 som kúpil archívne regály od spoločnosti Paper Dvor v hodnote 441 250 RUB. A Bumazhny Dvor kúpil niekoľko použitých chladničiek pre kancelársku kuchyňu od spoločnosti Fastmil za 353 000 rubľov. Na základe výsledkov štvrťroka, k 31. marcu 2016, firmy podpísali zákon o vzájomnom započítaní na 353 000 RUB. Predpokladajme, že „Fastmeal“ aj „Paper Yard“ účtujú transakcie medzi sebou na účte 76, keďže pre obe spoločnosti tieto transakcie nie sú hlavnou činnosťou.

V účtovníctve obe spoločnosti premietnu zápočet takto: Dt 76 Kt 76 — vo výške 353 000 rubľov. (bol vykonaný posun).

Potom bude počiatočný debetný zostatok na účte 76 spoločnosti Paper Dvor k 4. 1. 2016 88 250 rubľov. A úverový počiatočný zostatok spoločnosti Fastmil v ten istý deň bude podobný, to znamená, že Fastmil zostane dlžný 88 250 rubľov Bumazhny Dvor.

Debet 76 Kredit 51

Elektrické vedenie Dt 76 Kt 51Účtovník to môže urobiť v týchto prípadoch:

- Platba bola vykonaná za poistenie majetku alebo osôb personálu. Dt 76,1 Kt 51 - 10 000 rub. Účtovníčka firmy Fastmil previedla do poisťovne ročnú platbu za poistenie zamestnanca. Potom pri príjme peňazí od poisťovne pri vzniku poistnej udalosti účtovníčka Fastmil vykoná účtovanie na ťarchu účtu 51 v súlade s účtom 76. A časové rozlíšenie poistnej náhrady zamestnancovi sa premietne do zápisu Dt 76. Kt 73.

- Účty splatné protistrane boli splatené. Spoločnosť môže evidovať zúčtovania s dodávateľmi na účte 62 aj 76. V praxi účtovníci najčastejšie evidujú na účte 76 vedľajšie protistrany, s ktorými sa zúčtovania vyskytujú zriedkavo.

- Za reklamáciu alebo pokutu sa platí dodávateľovi. V tomto prípade je možné vzájomné pokuty 2 spoločností započítať zaúčtovaním Dt 76 Kt 76.

Príklad 2

Firma Fastmil zistila, že jeden z archívnych regálov zakúpených v Bumazhnom Dvore bol zdeformovaný. A Bumazhny Dvor zase podal reklamáciu pre nedostatok chladničiek.

Podľa dohody medzi spoločnosťami je Bumazhny Dvor povinný zaplatiť protistrane pokutu vo výške 10 000 rubľov. a odobrať tovar na vlastné náklady. Bumazhny Dvor má však právo očakávať od Fastmilu peňažnú kompenzáciu za nedostatky v dodávke. Pokuta je 5 000 rubľov. Strany podpísali akt o vzájomnom vyrovnaní časti vzájomných pohľadávok vo výške 5 000 rubľov.

V účtovníctve spoločnosti Fastmil sa to prejaví nasledovne: Dt 76 Kt 76- vo výške 5 000 rubľov. (vzájomné nároky medzi spoločnosťou a Bumazhny Dvor sa berú do úvahy).

Papierový účtovník vykoná v účtovníctve tieto zápisy:

- Dt 76 Kt 76 - vo výške 5 000 rubľov. (Fastmilovi bola započítaná časť pokuty na splatnú peňažnú náhradu);

- Dt 76,2 Kt 51 - vo výške 5 000 rubľov. (firme Fastmil bola zaplatená pokuta za dodávku nekvalitných archívnych regálov).

Zúčtovanie na účte 76: zmluva o postúpení

Elektrické vedenie Dt 76 Kt 76 zostavený účtovníkom pri uzatváraní zmluvy o postúpení alebo postúpení práva pohľadávky. Ide o zmluvu, na základe ktorej jedna spoločnosť (postupca) predáva inej spoločnosti (postupníkovi) právo požadovať dlh od tretej spoločnosti (článok 382 Občianskeho zákonníka Ruskej federácie). Okrem toho sa v samotnej zmluve o postúpení dlžník nevyskytuje. Pozrime sa na príklad, ako každý účastník účtuje vyrovnania podľa zmluvy o postúpení.

Príklad 3

Spoločnosť Fastmil kúpila od spoločnosti Paper Dvor právo požadovať dlh od IP Kuznetsova E.I. Výška dlhu IP Kuznetsova E.I. je 400 000 rubľov. Bumazhny Dvor predáva tento dlh za 350 000 rubľov.

Keďže spoločnosť Paper Dvor pred touto transakciou dlhovala Fastmilu 350 000 rubľov, Paper Dvor a Fastmil si navzájom dlhy započítali.

Účtovník spoločnosti Fastmil zohľadnil nadobudnutie dlhu takto:

- Dt 58 Kt 76 - vo výške 350 000 rubľov. (dlh individuálneho podnikateľa E. I. Kuznetsova bol nadobudnutý od spoločnosti „Bumazhny Dvor“ na základe zmluvy o postúpení);

- Dt 76 Kt 76 - vo výške 350 000 rubľov. (kúpa dlhu E. I. Kuznecovovej bola započítaná proti dlhu Bumazhného Dvora).

Ak individuálny podnikateľ prevedie peniaze do spoločnosti Fastmil, účtovník vykoná tieto účtovné zápisy: Dt 51 alebo 50 Kt 76 - vo výške 400 000 rubľov. (dlh prijatý od individuálneho podnikateľa E. I. Kuznetsovej).

Účtovník určí finančný výsledok transakcie takto:

- Dt 76 Kt 91,1 - vo výške 400 000 rubľov. (výška splateného dlhu je zahrnutá do príjmu spoločnosti);

- Dt 91,2 Kt 58 - vo výške 350 000 rubľov. (náklady na nadobudnuté právo na uplatnenie pohľadávky sú zahrnuté vo výdavkoch).

Kreditný zostatok na účte 91 je zisk spoločnosti z nákupu dlhu IP Kuznetsova E.I. vo výške 50 000 rubľov.

Účtovník Bumazhny Dvor zase zohľadní príjem peňazí z predaja uviaznutých pohľadávok takto:

- Dt 76 Kt 91,1 - vo výške 350 000 rubľov. (odráža výnosy z predaja dlhu IP Kuznetsova E.I.);

- Dt 91,2 Kt 62 - vo výške 400 000 rubľov. (dlh individuálneho podnikateľa E.I. Kuznetsovej bol odpísaný).

„Papierový dvor“ dostal stratu 50 000 rubľov.

Debet 76 Kredit 91

Elektrické vedenie Dt 76 Kt 91 zostavený, ako je zrejmé z predchádzajúceho odseku, v prípade prijatia príjmu zo zmluvy o postúpení. Zápis na ťarchu účtu 76 v súvzťažnosti s prospechom účtu 91 sa vykonáva aj v prípade prenájmu majetku, ak ide o vedľajšiu činnosť spoločnosti.

Neuhradené záväzky, o ktorých sa účtovalo pod Kt 76, sa po uplynutí premlčacej doby odpíšu v Kt 91,1 ako ostatné príjmy podniku.

Účtovanie Dt 76 Kt 91 tiež odráža sumy peňazí prijaté na zaplatenie pokút a iných sankcií od iných spoločností. Spomeňme si na príklad pokuty, ktorú „Fastmil“ dostal od „Paper Yard“. Účtovník Fastmil po prijatí penále z Papierového dvora vykoná v účtovníctve tieto zápisy:

- Dt 51 Kt 76,2 - vo výške 10 000 rubľov. (dostal pokutu od papierového dvora);

- Dt 76,2 Kt 91,1 - vo výške 10 000 rubľov. (pokuta je súčasťou príjmu).

Výsledky

Na ťarchu účtu 76 sa zohľadňujú rôzne transakcie: poistenie osôb, úhrady pohľadávok a pokút vystavené protistranám, vložené sumy, výška dlhu zakúpeného od inej spoločnosti. Elektrické vedenie Dt 76 Kt 76 transakcie uskutočnené v rámci zmluvy o postúpení sú zohľadnené. Pri započítaní sa vykoná aj zaúčtovanie Dt 76 Kt 76.

V procese finančnej a hospodárskej činnosti má každá organizácia zúčtovacie povinnosti. Dlh organizácie voči iným právnickým osobám a jednotlivcom sa nazýva splatné účty a títo jednotlivci sa sami nazývajú veritelia, dlh iných právnických osôb a jednotlivcov tejto organizácie sa nazýva pohľadávky a tieto osoby samotné sa nazývajú dlžníci.

Lehoty na splnenie povinností musia byť stanovené v zmluvách organizácie uzatvorených s inými právnickými a fyzickými osobami. Pohľadávky a záväzky s dobou splatnosti nie dlhšou ako 12 mesiacov sú klasifikované ako krátkodobé záväzky organizácie a nad 12 mesiacov ako dlhodobé záväzky.

Na zaznamenanie vyrovnaní organizácie s dlžníkmi a veriteľmi obsahuje účtová osnova tieto účty:

Na evidenciu vyrovnaní s rôznymi dlžníkmi a veriteľmi, okrem tých, pre ktoré účtová osnova stanovuje samostatné účtovné účty, je účet určený 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“- aktívny pasívny.

Počiatočný zostatok (debetom) - prítomnosť pohľadávok na začiatku vykazovaného obdobia.

Počiatočný zostatok (úver) - prítomnosť účtov splatných na začiatku vykazovaného obdobia.

Debetný obrat:

- zvýšenie pohľadávok;

- zníženie splatných účtov.

Kreditný obrat:

- zvýšenie záväzkov;

- zníženie pohľadávok.

Konečný zostatok (na debet) - prítomnosť pohľadávok na konci vykazovaného obdobia.

Konečný zostatok (úver) - prítomnosť účtov splatných na konci vykazovaného obdobia.

Podúčty:

- 76-1 „Výpočty pre poistenie majetku a osôb“;

- 76-2 „Výpočty pre nároky“;

- 76-3 „Výpočty splatných dividend a iných príjmov“;

- 76-4 „Vysporiadania z uložených súm“.

Organizácie majú právo zriadiť si akékoľvek potrebné podúčty, napríklad na zúčtovanie súm zadržaných zo mzdy zamestnancov organizácie (nájomné, odborové príspevky, na výživu detí v predškolských zariadeniach, výživné atď.).

Na podúčte 1 „Výpočty pre poistenie majetku a osôb“ Kalkulácie pre poistenie majetku a personálu organizácií sa zohľadňujú vtedy, keď organizácia vystupuje ako poistenec.

Poistenie majetku. Poistenie je dobrovoľné, nie všetok majetok je možné poistiť, ale selektívne.

Organizácia vyplní „Žiadosť o poistenie“. Medzi organizáciou a poisťovňou sa uzatvára „Zmluva o poistení majetku“, na základe ktorej sa poisťovateľ zaväzuje v prípade poistnej udalosti zaplatiť poistníkovi poistné a poistník sa zaväzuje včas zaplatiť poistné.

Ak sa poistné platí vopred, jeho časové rozlíšenie by sa malo prejaviť ako súčasť nákladov budúcich období:

V prípade straty poisteného majetku je organizácia povinná oznámiť to poisťovni do 24 hodín. Zhromažďuje sa komisia, ktorá vypracuje „Správu“ o strate majetku, ktorá uvádza: dôvody straty majetku, výšku spôsobenej škody, výšku poistnej náhrady, ktorá by mala byť vyplatená organizácii.

Ak je možné opraviť majetok poškodený v dôsledku poistnej udalosti, potom musia byť náklady s tým spojené z poistného plnenia.

Ak podľa podmienok poistnej zmluvy časť strát nie je predmetom náhrady prostredníctvom poistnej náhrady, potom sa považujú za mimoriadne výdavky.

Zamestnanecké poistenie. Poistenie sa vykonáva v povinnej a dobrovoľnej forme.

Sumy časovo rozlíšených platieb sú zahrnuté v mzdových nákladoch za predpokladu, že poistné zmluvy sú uzatvorené v prospech zamestnancov s poisťovacími organizáciami, ktoré majú licencie vydané v súlade s právnymi predpismi Ruskej federácie na vykonávanie príslušných druhov činností v Ruskej federácii.

V účtovníctve môžu byť zrážky vykonané organizáciami na poistenie zamestnancov uznané ako náklady na bežné činnosti alebo klasifikované ako ostatné náklady.

| Obsah operácií | Dlh | Kredit |

|---|---|---|

| Výpočty poistenia nehnuteľnosti: | ||

| — poistné platby za poistenie majetku sa časovo rozlišujú (ak sa majetok používa vo výrobných činnostiach) | 20, 23, 25, 26, 44 | 76-1 |

| — výška poistných platieb sa zohľadňuje ako súčasť ostatných výdavkov (ak sa majetok používa na účely, ktoré nesúvisia s výrobnými činnosťami) | 91-2 | 76-1 |

| — platby za poistenie sa prevedú na poisťovňu | 76-1 | 50, 51 |

| — poistné platby v rámci poistnej zmluvy sa akumulujú vopred | 97 | 76-1 |

| — poistné platby sú zahrnuté do výrobných nákladov | 20, 26, 44 | 97 |

| — náklady na poistený majetok poškodený alebo zničený pri vzniku poistnej udalosti sa odpíšu | 76-1 | 01, 10, 41, 43 |

| — bola prijatá suma poistnej náhrady | 50, 51 | 76-1 |

| — výdavky na obnovu poisteného majetku sú odpísané | 76-1 | 20, 23, 25, 26 |

| — sú zohľadnené straty z poistných udalostí | 91-2 | 76-1 |

| Výpočty pre poistenie zamestnancov: | ||

| — organizácia previedla poistné (platby) | 76-1 | 51 |

| — poistné (platby) splatné na nasledujúce obdobia sa zohľadnia po nadobudnutí platnosti zmluvy | 97 | 76-1 |

| — náklady na bežné činnosti sa vykazujú po období, na ktoré sa vzťahujú sumy predtým zaplatených poistných príspevkov (platieb). | 20, 23, 25, 26, 29,44 | 97 |

| — ostatné náklady sa vykazujú po období, na ktoré sa vzťahujú sumy predtým zaplatených poistných príspevkov (platieb). | 91-2 | 97 |

Na podúčte 2 "Výpočty pre nároky" výpočty sa zohľadňujú pre nároky vznesené voči dodávateľom, dodávateľom, dopravným a iným organizáciám, ako aj pre uložené a uznané (alebo udelené) pokuty, pokuty a sankcie.

Organizácia môže uplatniť reklamáciu voči dodávateľovi (dodávateľovi) v týchto prípadoch:

- na základe nezrovnalostí v cenách a tarifách zistených počas auditu účtov, stanovených v zmluvách, ako aj pri zistení aritmetických chýb;

- za zistený nesúlad kvality s normami, špecifikáciami alebo objednávkou;

- za porušenie dodacích lehôt;

- pre nedostatok nákladu v tranzite presahujúci množstvá stanovené v zmluve;

- v prípade nedodržania zmluvných povinností a pod.

Nároky na chyby a prestoje spôsobené dodávateľmi alebo dodávateľmi je možné uplatniť v sumách uznaných platiteľmi alebo priznaných súdom.

Pohľadávky môžu byť predložené úverovým organizáciám na sumy, ktoré boli omylom odpísané (prevedené) na účty organizácie.

Ak dodávateľ (zhotoviteľ) porušil zmluvné povinnosti, organizácia má právo vymáhať od neho penále, pokuty a penále stanovené zmluvou.

V niektorých prípadoch pohľadávky predložené dodávateľom, dodávateľom alebo iným organizáciám nepodliehajú inkasu (napríklad inkaso bolo zamietnuté súdom). Sumy takýchto pohľadávok sa odpisujú na účty, z ktorých boli prijaté do účtovníctva.

Na podúčte 3 „Výpočty splatných dividend a iných príjmov“ zohľadňujú sa výpočty dividend a iných príjmov splatných organizácii vrátane ziskov, strát a iných výsledkov podľa jednoduchej spoločenskej zmluvy. Takýto príjem je ostatným príjmom organizácie.

Dt 76-3 Kt 91-1 - odráža výšku splatných dividend a iných príjmov;

Dt 50, 51 Kt 76-3 - finančné prostriedky boli prijaté na účet splatných dividend a iných príjmov.

Na podúčte 4 „Výpočty pre vložené sumy“ Zúčtovania so zamestnancami organizácie sa berú do úvahy pre sumy, ktoré sa nahromadili, ale neboli zaplatené včas z dôvodu nedostavenia sa príjemcov. Ak zamestnanec nemôže dostať mzdu v určený deň, suma sa zloží (odovzdá banke).

Dt 70 Kt 76-4 - zohľadňuje sa zložená suma mzdy;

Dt 76-4 Kt 50, 51 - zamestnancovi bola vyplatená zložená suma mzdy.

Na účte 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“ sa účtuje aj zúčtovanie s rôznymi dlžníkmi a veriteľmi v rámci prepojených organizácií.

Syntetický účtovný register - objednávka denníka č.8.

Analytický účtovný register - výpis č. 7 (alebo viacero výpisov), kde sú otvorené analytické účty pre každého dlžníka a veriteľa.

Keď organizácia používa automatizovanú formu účtovníctva pomocou softvérového produktu 1C: Enterprise, registrami syntetického účtovníctva sú obrat účtu 76 (hlavná kniha), analýza účtu 76, súvaha atď. list k účtu 76 , rozbor účtu 76 podľa subkonta, obrat medzi subkontom, karta účtu 76, karta účtu 76 podľa subkonta atď.

76-01 Výpočty pre poistenie majetku a osôb— sú zohľadnené kalkulácie pre poistenie majetku a personálu (okrem kalkulácií pre sociálne poistenie a povinné zdravotné poistenie) organizácie, v ktorej organizácia pôsobí ako poistenec.

Dlh<счета учета затрат на производство>Kredit 76-01 - sú zohľadnené vypočítané sumy poistných platieb.

Debet 76-01 Kredit<счета денежных средств>— zohľadňuje sa prevod súm poistných platieb poisťovacím organizáciám.

Debet 76-01 odpisuje straty v dôsledku poistných udalostí (zničenie a poškodenie zásob, hotových výrobkov a iného hmotného majetku a pod.) z kreditných účtov zásob, dlhodobého majetku atď. Debet 76-01 odráža aj výšku poistného náhrada splatná podľa poistnej zmluvy za zamestnanca organizácie v súlade s faktúrou 73.

Debet 51, 52 Kredit 76-01 - odráža výšku poistnej náhrady, ktorú organizácia dostala od poisťovacích organizácií v súlade s poistnými zmluvami.

Debet 99 Kredit 76-01 - straty z poistných udalostí nekompenzované poistnou náhradou sú odpísané.

Analytické účtovníctvo pre podúčet 76-01 vykonávané poisťovňami a jednotlivé poistné zmluvy.

76-02 Výpočty pre nároky— výpočty sa zohľadňujú pre nároky vznesené voči dodávateľom, dodávateľom, dopravným a iným organizáciám, ako aj pre uložené a uznané (alebo udelené) pokuty, pokuty a sankcie.

Debet 76-02 Kredit 60-00,<производственных запасов>- výpočty sa zohľadňujú pre nároky voči dodávateľom, dodávateľom a dopravným organizáciám na základe nezrovnalostí v cenách a tarifách stanovených v zmluvách zistených počas overovania ich faktúr (po ich akceptovaní), ako aj pri zistení aritmetických chýb, keď sú ceny nafúknuté alebo aritmetické chyby vo faktúrach predložených dodávateľmi a zmluvnými partnermi sa zistili po vykonaní zápisov do inventára alebo nákladových účtov (na základe cien a výpočtov fakturovaných dodávateľmi a zmluvnými partnermi);

Debet 76-02 Kredit 60-00 - odráža platby dodávateľom materiálov, tovaru, ako aj organizáciám spracovávajúcim materiály organizácie za zistené kvalitatívne nesúlady s normami, technickými podmienkami a objednávkami;

Debet 76-02 Kredit 60-00 – odráža vyrovnania dodávateľom, prepravcom a iným organizáciám za nedostatok prepravovaného nákladu, ktorý presahuje sumy stanovené v zmluve;

Debet 76-02 Kredit<затрат на производство>— vyrovnania za chyby a prestoje, ktoré vznikli vinou dodávateľov alebo dodávateľov, sa premietnu do súm uznaných platiteľmi alebo priznaných súdom;

Debet 76-02 Kredit<денежных средств, кредитов>— vyrovnania úverovým inštitúciám sa zohľadňujú pre sumy, ktoré boli omylom odpísané (prevedené) na účty organizácie;

Debet 76-02 Kredit 91 – obsahuje výpočty pokút, penále, penále vybratých od dodávateľov, zmluvných partnerov, kupujúcich, zákazníkov, spotrebiteľov dopravy a iných služieb za nedodržanie zmluvných záväzkov, v sumách uznaných platiteľmi alebo priznaných súdom (výška uplatnených nárokov, ktoré neboli uznanými platiteľmi, sa neprijímajú na registráciu).

Dlh<денежных средств>Kredit 76-02 - zohľadňujú sa sumy prijatých platieb.

Sumy, ktoré, ako sa neskôr ukázalo, nepodliehajú vymáhaniu, sa spravidla pripisujú k tým účtom, z ktorých boli zaregistrované na ťarchu 76-02.

Analytické účtovníctvo pre podúčet 76-02 sa vedie pre každého dlžníka a jednotlivé pohľadávky.

Korešpondencia účtov pre účtovanie vyrovnaní s rôznymi dlžníkmi a veriteľmi

| Korešpondencia s účtom | Obsah prevádzky | ||

| Dlh | Kredit | ||

| 20 "Hlavná výroba", 23 "Pomocná výroba", 44 "Odbytové náklady" | Boli uplatnené reklamácie na chyby a prestoje, ktoré uznali dodávatelia a dodávatelia | ||

| 76 "Vysporiadania s rôznymi dlžníkmi a veriteľmi" podúčet 2 "Vysporiadanie pohľadávok" | 51 "Bežné účty" | Úverovým inštitúciám boli podané nároky na chybne prevedené sumy | |

| 76 "Vysporiadania s rôznymi dlžníkmi a veriteľmi" podúčet 2 "Vysporiadanie pohľadávok" | 60 "Vyrovnania s dodávateľmi a zmluvnými partnermi" | U dodávateľov boli reklamované nedostatky, nezrovnalosti v cenách a tarifách atď. | |

| 50 "Pokladník" | Zložená mzda vystavená z registračnej pokladne | ||

| 73 "Vyrovnanie s personálom pre ostatné operácie" | Odráža sa výška poistnej náhrady nahromadenej zamestnancom organizácie. | ||

| 76 "Vysporiadania s rôznymi dlžníkmi a veriteľmi" podúčet 1 "Vyrovnania za poistenie majetku a osôb" | 51 "Bežné účty" | Príspevky prevedené na poisťovacie organizácie | |

| 91 "Ostatné príjmy a výdavky" podúčet 1 "Ostatné príjmy" | Časovo rozlíšené príjmy z majetkovej účasti v inej organizácii | ||

| 51 "Bežné účty" | 76 „Vysporiadania s rôznymi dlžníkmi a veriteľmi“ podúčet 3 „Vysporiadania splatných dividend a iných príjmov“ | Príjem získaný z majetkovej účasti v inej organizácii | |

| 08 "Investície do dlhodobého majetku" zodpovedajúce podúčty | Pripísané dopravným, sprostredkovateľským, poradenským a iným organizáciám za služby pri obstaraní dlhodobého a nehmotného majetku | ||

| 10 „Materiály“, 11 „Zvieratá na pestovanie a výkrm“, 15 „Obstarávanie a nadobúdanie hmotného majetku“, 41 „Tovar“ | 76 Príslušné podúčty „Vyrovnania s rôznymi dlžníkmi a veriteľmi“. | Pripísané rôznym veriteľom za služby spojené s obstaraním inventárnych položiek | |

| 19 zodpovedajúce podúčty „Daň z pridanej hodnoty z nadobudnutého majetku“. | 76 Príslušné podúčty „Vyrovnania s rôznymi dlžníkmi a veriteľmi“. | Daň z pridanej hodnoty sa premieta z prijatého tovaru a poskytnutých služieb | |

| 20 "Hlavná výroba", 23 "Pomocná výroba", 26 "Všeobecné obchodné náklady", 44 "Odbytové náklady" | 76 "Vysporiadania s rôznymi dlžníkmi a veriteľmi" podúčet 1 "Vyrovnania za poistenie majetku a osôb" | Vypočítavajú sa sumy poistných platieb za poistenie majetku a osôb | |

| 76 "Vysporiadania s rôznymi dlžníkmi a veriteľmi" podúčet 2 "Vysporiadanie pohľadávok" | Do pokladne a zúčtovacích účtov boli prijaté sumy za prihlásené reklamácie | ||

| 50 "Pokladňa", 51 "Pokladničné účty" | 76 „Vysporiadania s rôznymi dlžníkmi a veriteľmi“ podúčet 3 „Vysporiadania splatných dividend a iných príjmov“ | Príjmy a dividendy prijaté z účasti na základnom imaní iných organizácií | |

| 70 "Zúčtovanie s personálom pre mzdy" | 76 Podúčet „Vyrovnania s rôznymi dlžníkmi a veriteľmi“ 4 „Vyrovnania za vložené sumy“ | Nenárokované mzdy uložené | |

| 99 "Zisky a straty" | 76 "Vysporiadania s rôznymi dlžníkmi a veriteľmi" podúčet 1 "Vyrovnania za poistenie majetku a osôb" | Straty, ktoré nie sú kompenzované poistnou náhradou, sa odpisujú ako straty. |

Predchádzajúci5354555657585960616263646566768Ďalší

POZRIEŤ VIAC:

účet 76.va ako uzavrieť

Zadal som na základe faktúry na zálohovú platbu, všetky zaúčtovania sú správne, ale v obrate účtu 76.VA sa doklady neuzavrú takto: Počiatočný zostatok Žiadne nové správy. Nové správy. Pre kontrolu s účtom 76 VA vytvoríme súvahu pre súbor 76 VA a porovnáme konečný debetný obrat s riadkami 080 a 090 (obr. 38). Zaregistrujte sa a získajte bezplatný prístup k cenným informáciám! Majetok, záväzky Základy účtovníctva Účet 76.VA - od roku 2012 je zostatok.76, 68 Pokyny k účtovej osnove. Záver: ak je dlh uznaný ako nedobytný, musí sa odpísať a DPH zo zálohy sa musí obnoviť. Analytika na účte 76.VA DPH za vystavené preddavky a preddavky. Subconto. Celkové účtovníctvo. Iba revolúcie. Teraz po uložení bude v prehľade pre doplnkové polia možné pridať nové pole (na obrázku pre účet 76.BA - faktúra prijatá): Výsledok prehľadu bude vyzerať takto Po uzavretí všetkých dlhov sa zostatok platba sa prevedie na účet 62.02 a práve na túto zostatkovú sumu bude vystavená zálohová faktúra.Mimochodom, naša spoločnosť vyvinula špecializovaný výkaz, ktorý pomáha porovnávať zostatky účtov 62.02 a 76.

AB. Obe zaúčtovania na účet 76.VA (odpočet a obnovenie) je potrebné vygenerovať dokladom „Faktúra prijatá (preddavok)“. Dobrý večer, prosím, povedzte mi, ako zatvoriť účet 76 VA (vydané preddavky)? Vopred ďakujem. Podriadené účtu „Vyrovnania s rôznymi dlžníkmi a veriteľmi“ (76). Typ: Pasívny. Analytika pre účet „76.VA“: Len subkonto Obrat Účtovníctvo spolu Účtovníctvo v mene Protistrany V dôsledku toho budete musieť zaplatiť do rozpočtu iba raz. Skontrolujeme, či je účet 76.AB uzavretý (obr. 10).

DPH zo záloh dodávateľom sa účtuje na účte 76.VA. Zostava je určená na vyhľadávanie nezrovnalostí medzi DPH zo zálohy na účte 76AB a vypočítanou sumou DPH zo zálohy na účte 62.02.1 Kliknite na tlačidlo „Účet 62.02 Prijaté preddavky“. 2. Kliknite na tlačidlo „Účet“. 76VA DPH s vydanou platbou Na účte mi zostáva 98 tisíc rubľov 76VA. zo zálohy na leasing.Na účte 76.AB je podúčet „Vydané faktúry“, na tento účet si môžete vygenerovať SOĽ s údajmi pre tento podúčet a uzavrieť práve tie faktúry, ktoré majú zostatky. začnete fakturáciou dodávateľskej faktúry na zálohovú platbu 3 000 000 rubľov, resp., na účte 76 VA bude DPH 457 627 potom keď vložíte Ako potom uzavrieme účty 76AB a 76 VA? a kedy? Ako zatvoriť účet 76.va. Na mojom účte 76BA mi zostalo 98 tisíc rubľov. zo zálohy na leasing.Na účte 76.AB je podúčet “Faktúry vystavené”, na tento účet si môžete vygenerovať SOĽ s údajmi k tomuto podúčtu a uzavrieť práve tie 9. Zostatok na účte 76.BA za r. konkrétna protistrana a dohoda (ak sú splnené podmienky uvedené v odseku 9 článku 172 daňového poriadku Ruskej federácie) by nemali byť vyššie ako zostatok na účte 60.02 pre tú istú protistranu a dohoda 18/118. Účet 76.AB v účtovníctve. Účet 76 používaný v účtovníctve sa nazýva „Zúčtovanie s rôznymi dlžníkmi a veriteľmi“. Podúčty 76.AB a 76.BA obsahujú sumy DPH z vydaných a prijatých preddavkov. Teraz po uložení v prehľade pre doplnkové polia bude možné pridať nové pole (na obrázku pre účet 76.BA - faktúra prijatá): Výsledok prehľadu bude vyzerať takto Zobrazuje konečný stav pre účty 19.03. ,19.04,19.07, 76.AB , 76.VA za uvedené obdobie Zhromažďuje konečné debetné a kreditné zostatky účtov 19 a 76. Podúčty k účtu 76. Účet 76 môže zohľadňovať napr. poistenie, na nároky, na zrážky z miezd zamestnancov v prospech iných osôb na základe vykonávacích listín alebo súdnych rozhodnutí nezahŕňa faktúru prijatú na zálohovú platbu (76.VA) Pri generovaní prijatej faktúry (na základe výpis), je potrebné vložiť do iných osobitných dokumentov zverejnených na Stránke, chápanej ako uzavretá akciová spoločnosť „Čo robiť Komplexne Účet 76.VA. Bez toho, aby ste zachádzali do podrobností, musíte urobiť 2 veci: Uveďte, že dokument „Prijatá faktúra“ má generovať transakcie a nakonfigurujte ich, dobrý deň. 1c Účtovníctvo 8.1 (nezákladné) rev 1.6 (1.6.25.5) na účte 76.AB sa nahromadí veľká suma, ale mala by byť odpísaná 68. 2. Povedzte mi, v čom môže byť chyba, je to veľmi naliehavé. Stránky:1. Zrušenie účtu 76. VA. Tatiana Teploukhová. Používateľ. Pridávam účet 76. VA – povedzte mi, že by na ňom mal byť zostatok? Pre mňa sa to uzavrelo na nule. Ako môžem teraz zrušiť 76. účet za 91,2? Tu je otázka: nezisková organizácia poskytujúca služby na 76. účte, ako ich môžem zrušiť na konci mesiaca na 26. účte? Urobil som uzávierku mesiaca, naznačuje, že všetko bolo uzavreté, ale pri analýze 26 účtov to neodráža výdavky za 76 Otázka: V aktualizovanej verzii 1C je možné započítať DPH na zálohy zaplatené dodávateľom, účtovanie sú generované 68,2-76.VA. Po ukončení prác a uzatvorení zálohy sa vygeneruje účtovanie 68,2-19,3, ale ako sa uzavrie účet 76.BA? Ale naozaj 76.VA úver

Má byť zaradený do nákupnej knihy v 3. štvrťroku alebo v 4. štvrťroku?Na základe podmienok uvedených vo Vašom príklade Vám v 3. štvrťroku na základe faktúry vystavenej dodávateľom do 30. (2.) bude účt. byť zatvorené, keď dôjde k skutočnému prijatiu tovaru. tie. účtu 76.BA vykoná spätný zápis do knihy tržieb a skutočný príjem prejde do knihy nákupov (v období príjmu). Dobré popoludnie, milí konzultanti! Mám nasledujúcu otázku. Pracujem v 1C:Enterprise 8.2 (8.2.

16.368) Podnikové účtovníctvo (základné), vydanie 2.0 (2.0.48.9) enterprise LLC, na OSNO k 1. 1. 2013 bola na účte 76 VA Loading Select language suma K 76 VA 13 728,81 rubľov. Zavrieť. Prečítajte si viac Zobraziť túto správu v angličtine. Skúste to neskôr. Zverejnené: 13. januára 2015 Zadanie počiatočných stavov DPH zo záloh 0,01 - Počiatočné stavy 76.AB 3,07 - Počiatočné stavy 76.VA Súvisiace video - zadanie počiatočných účtovných účtov 76-VA slúži na výpočet DPH z uvedených záloh. Po prijatí tovaru organizácia zaúčtuje na ťarchu účtu 76 účet 68, potom sa faktúra premietne do nákupnej knihy. Ďalej pri evidencii príjmu tovaru, služieb a pod. teoreticky, ak je suma dostačujúca, účty 76.VA a 68.02 by sa mali automaticky uzavrieť, čo sa u niektorých protistrán deje, u iných nie!Aj keď ako premietnuť jej príjem a pripísanie DPH do účtovníctva? Na tento účel zvyčajne používajú jeden z podúčtov na účet 76Debet 68 „Výpočty s rozpočtom pre DPH“ - Kredit 76-VA vo výške 9 000 rubľov. Na účte 76 sa účtujú všetky zúčtovacie operácie, ktoré nie sú zohľadnené na iných účtovných účtoch. Účet sa považuje za aktívno-pasívny charakter, ktorého zostatok je možné zobraziť v debetnom aj kreditnom stave. Zadanie počiatočných stavov DPH zo záloh 0,01 - Počiatočné stavy 76.AB 3,07 - Počiatočné stavy 76.BA Súvisiace video V štandardnom prehľade Súvaha účtu pre účty zúčtovania s protistranami Účtový rozvrh Účet 60 Účet 62 Účet 90 Účet 91 Účet 99 Daň Správy . . . Účet 76 „Zúčtovanie s rôznymi ťarchami a veriteľmi.“ 76.VA - DPH z vystavených preddavkov a preddavkov. Na stránke sú 2 ODPOVEDE na otázku Ako zavrieť 76AB v 1C8.1? nájdeš 2 odpovede. Najlepšiu odpoveď o účtoch 76 dala Elena Nakonechnaya 29. októbra Tu je výber tém s odpoveďami na vašu otázku: Ako zatvoriť 76AB v 1C8.1? Účelom účtu 76. 76 je účet aktívneho a pasívneho zúčtovania. Pre zhrnutie informácií o finančných operáciách s dlžníkmi a veriteľmi, ktoré sa neúčtujú na účtoch 60-75 Spracovanie, je potrebné nájsť a opraviť chyby pri uzatváraní účtu 76AB a tvorbe nákupnej knihy. Pomáha nájsť a opraviť nezrovnalosti medzi skóre 62,02 a 76AB. Zadal som na základe faktúry na zálohovú platbu, všetky zaúčtovania sú správne, ale vzadu na účte 76.VA nie sú žiadne nové správy. Nové správy. Povedzte mi, prosím, ako zatvoriť účet 76? Pozrite si analýzu 76.05. Dobrý deň. Povedzte mi o tomto probléme: OSNO, DPH. Na účte 76VA z rokov 2010, 2011, 2012 bola suma DPH 40,81. Účtovný účet 76.va je účet, do ktorého sa premieta DPH zo zaplatených preddavkov.V záujme zabezpečenia kvality materiálov a ochrany autorských práv redakcie je veľa článkov na našej stránke v uzavretom prístupe. Číslo účtu pre uzávierku výdavkov účtovného obdobia, spravidla účet 90.7. Tento parameter umožňuje Užívateľovi použiť iný Účtový rozvrh, v ktorom sa účet „DPH z vystavených preddavkov“ líši od účtu 76.VA. Teraz po uložení v prehľade pre doplnkové polia bude možné pridať nové pole (na obrázku pre účet 76.BA faktúra prijatá): Výsledok prehľadu bude vyzerať takto

Užitočné:

Podúčet 76-6 Vysporiadania na základe zmluvy o správe majetku

Podúčet 76-6 „Vysporiadania na základe zmlúv o správe majetkových fondov“ zohľadňuje výpočty súvisiace s uzavretím zmlúv o správe majetkových fondov. Na tomto podúčte sa účtujú vyrovnania zo strany splnomocniteľa alebo správcu, vrátane vyrovnaní za majetok prevedený do správy zvereneckého majetku, ktorý sa účtuje v samostatnej súvahe.

Hodnota majetku, ktorý správca prevedie správcovi na správu zvereneckého majetku, sa v účtovníctve správcu premietne na ťarchu podúčtu 76-6 „Vysporiadanie na základe zmluvy o správe majetku“ a v prospech účtov 01 „Dlhodobý majetok“, 04 „Nehmotný majetok“ a ostatné účty.

Obstarávacia cena majetku prevzatá správcom na osobitnú súvahu sa premietne na ťarchu účtov 01 „Dlhodobý majetok“, 04 „Nehmotný majetok“ a ostatných účtov a v prospech podúčtu 76-6 „Zúčtovanie pri správe majetkového fondu. dohoda“.

Keď správca vráti majetok správcovi v prípade ukončenia zmluvy o správe majetkového fondu, vykonajú sa spätné zápisy.

Prevod peňažných prostriedkov do zisku (výnosu) pripadajúci na správcu premietne správca v samostatnej súvahe na ťarchu podúčtu 76-6 „Zúčtovanie podľa zmluvy o správe majetku“ a v prospech účtov 51 „Zúčtovacie účty“. “, 52 „Valutové účty“, 55 „Špeciálne účty v bankách“.

Peňažné prostriedky prijaté príkazcom na tento zisk (výnosy) sú premietnuté príkazcom na ťarchu účtov 51 "Valutové účty", 52 "Valutové účty", 55 "Osobitné účty v bankách" a v prospech podúčtu 76- 6 „Vysporiadanie podľa zmluvy o správe majetkového fondu“.

Sumy splatné správcovi za náhradu strát spôsobených stratou alebo poškodením majetku prevedeného do správy zvereneckého fondu, ako aj ušlý zisk, správca premietne na ťarchu podúčtu 76-6 „Vysporiadanie podľa zmluvy o správe majetku“. a v prospech účtu 91 „Ostatné príjmy a výdavky“. Uvedené sumy prijaté správcom sú premietnuté na ťarchu účtov 51 „Vyrovnacie účty“, 52 „Valutové účty“, 55 „Osobitné účty v bankách“ a v prospech podúčtu 76-6 „Vysporiadania na základe zmluvy o správe majetku“. .

Analytické účtovníctvo pre podúčet 76-6 „Vysporiadania podľa zmluvy o správe majetkového fondu“ sa vedie pre každú zmluvu o správe majetkového fondu.

Ostatné podúčty účtu 76.