Sazby daně z vozidel na. Dopravní daň pro fyzické osoby: sazba, kalkulace, platba, platební lhůty

Otázky výpočtu a platby přepravní daně pro organizace se týkají téměř všech daňových poplatníků, protože většina společností má určitá vozidla registrována. Organizace by měly při vyplňování daňových výkazů za rok 2016 zohlednit změny v legislativě daně z dopravy uplatňované od roku 2016, které naleznete v tomto článku.

Plátci daně z dopravy v roce 2016

Při zvažování otázek výpočtu a platby přepravní daně organizacemi je třeba mít na paměti, že tato daň je regionální a ustavující subjekt Ruské federace zastoupený zákonodárnými orgány má právo stanovit její jednotlivé prvky v rámci kodexu. Organizace by se proto měly odvolávat nejen na ustanovení Kodexu, ale také na legislativu regionu, kde je vozidlo registrováno. Zde je také důležité připomenout, že legislativa není statická a může se poměrně často měnit, proto je třeba při výpočtu přepravní daně ujasnit, zda existuje „čerstvá“ verze zákona o přepravní dani, kde např. sazba byla změněna.

Než přejdete k výpočtu daně z dopravy pro právnické osoby a vyplníte prohlášení, musíte se rozhodnout, zda je vaše organizace plátcem daně z dopravy. Podle ustanovení zákoníku jsou poplatníky osoby, které mají registrovaná vozidla, která jsou uznána jako předmět zdanění. Než organizace začne přímo vyplňovat daňové přiznání, musí provést audit vozidel, která u ní byla registrována v průběhu roku 2016, a to i těch, která již byla prodána.

Daňové přiznání musí být vyhotoveno pouze v případě, že organizace eviduje vozidla uvedená v seznamu stanoveném zákoníkem. Předmětem zdanění u daně z přepravy mohou být nejen pozemní vozidla, ale i vodní a vzdušná vozidla. V tomto případě musí být tato vozidla registrována podle právních předpisů Ruské federace. V řadě případů přímo uvedených v zákoníku, např. u vozidel, která jsou na seznamu hledaných, není nutné podávat daňovému úřadu přiznání, vypočítat a zaplatit daň. Tato výjimka však bude použitelná, pokud lze skutečnost krádeže potvrdit dokumenty od příslušných orgánů činných v trestním řízení.

Výpočet daně a vyplnění přiznání k dani z dopravy pro organizace zpravidla nezpůsobuje potíže. Je nutné správně vyplnit všechny řádky tiskopisu daňového přiznání (pozn. od roku 2016 se bude používat nový tiskopis) a můžete se řídit schváleným postupem jeho vyplňování a jeho přílohami. Vhodnější je začít s vyplňováním prohlášení od oddílu 2, do kterého zadáte údaje umožňující identifikaci vozidla a také výpočet daně z něj s přihlédnutím k různým druhům výhod. Údaje požadované formulářem musí být uvedeny pro každé vozidlo organizace. Část 1 prohlášení obsahuje informace o výši zaplacených záloh a zobrazuje konečnou daňovou částku za daný rok.

Změny v legislativě platné od roku 2016

Dopravní daň organizací se od roku 2016 výrazně nezměnila. Organizace by se však měly seznámit s řadou legislativních změn. Podívejme se na ty nejdůležitější z nich.

- Federální zákon č. 249-FZ ze dne 3. července 2016 zavedl změny v zákoníku týkající se placení přepravní daně organizacemi. Nyní bychom měli vzít v úvahu vznik nového daňového zvýhodnění dopravy, které se však netýká všech daňových poplatníků. Hovoříme o organizacích, které mají registrovaná vozidla s maximální přípustnou hmotností nad 12 tun, zapsaná do zvláštního registru. Od roku 2016 bude těmto organizacím poskytován nový typ daňového zvýhodnění, a to, že částku vypočtené daně na konci zdaňovacího období lze snížit o částky zaplacené za toto vozidlo v daném zdaňovacím období. Pokud se po výpočtu výše daně splatné do rozpočtu ukáže jako záporná, nebude výsledný rozdíl z rozpočtu kompenzován, částka daně bude v tomto případě uznána jako nulová.

Finanční úřady budou dostávat informace z registru každoročně do 15. února. Plánuje se, že postup poskytování těchto informací bude stanoven samostatně.

Zároveň je poplatníkům umožněno neplatit čtvrtletní zálohy na daň z dopravy na taková vozidla.

- Dále byly v Kodexu provedeny změny federálním zákonem ze dne 29. prosince 2015 N 396-FZ, který vstoupil v platnost dne 1. ledna 2016. Tyto změny upřesňují způsob výpočtu daně z dopravy pro právnické osoby za měsíc, ve kterém došlo k převodu vlastnictví z jednoho subjektu na druhý. Podle nových pravidel se vyřeší otázka, kdo v tomto případě bude plátcem přepravní daně - prodávající nebo kupující.

Pokud k registraci vozidla došlo před 15. dnem v měsíci včetně, nebo odhlášení vozidla bylo provedeno po 15. dni v měsíci, považuje se tento měsíc pro výpočet a odvod daně z dopravy za plný. Naopak symetricky, pokud organizace přihlásí vozidlo po 15. dni v měsíci nebo odhlásí vozidlo před 15. dnem v měsíci včetně, neměl by se uvedený měsíc ve vzorci pro výpočet daně zohledňovat ( při stanovení koeficientu).

V souladu s tím jsou v současné době vyloučeny situace, kdy byla daň zaplacena kupujícím i prodávajícím vozidla současně za stejný měsíc. Aby se předešlo případům nadměrného odvodu daně za prodané nebo zakoupené vozidlo do rozpočtu, měly by organizace zohlednit zvažované změny legislativy a aplikovat je v praxi při výpočtu výše splatné daně.

- Pokračujeme-li v povídání o změnách v Kodexu pro úpravu otázek souvisejících s přepravní daní pro organizace v roce 2016, můžeme si také všimnout upřesnění ustanovení Kodexu z hlediska zohlednění zvyšujících se koeficientů pro výpočet daně z tzv. „drahých“ auta (cena od 3 milionů rublů). Nyní musí být seznam těchto automobilů zveřejněn na webových stránkách Ministerstva průmyslu a obchodu Ruska ve lhůtách stanovených zákonem (nejpozději do 1. března) a tento seznam se bude vztahovat pouze na zdaňovací období, ve kterém je zveřejněny (nikoli v předchozích ani v následujících zdaňovacích obdobích).

Daňový systém je jednou z nejsložitějších a nejpřehlednějších věcí, kterým musí občané naší, a nejen naší země čelit. Automobily spolu s dalším majetkem podléhají zdanění, o kterém však ne každý nový majitel vozu ví. Toto téma je důležité a velmi aktuální. Budete se ptát proč? Jednak proto, že je vždy vhodné předem vědět, kolik se s každým rokem budete muset rozloučit. Za druhé proto, že „neznalost neomlouvá“, tedy z pokut za nezaplacené daně.

Akruální

Nejprve se stručně podívejme na nejnudnější, ale nejdůležitější část přepravní daně: její sazbu a postup výpočtu. Proč je to důležité? Už jen proto, že už při koupi auta budete vědět o nadcházejících platbách (také Doporučujeme si předem zjistit náklady na roční údržbu vozu, průměrnou cenu náhradních dílů a skutečnou spotřebu paliva v regionu vašeho bydliště.).

Takže samotná výše přepravní daně bude záviset na dvou složkách:

- výkon motoru pod kapotou vašeho auta;

- místo, kde je vozidlo registrováno.

Pokud zpravidla nevznikají žádné otázky s výkonem motoru, vliv regionu bydliště na výši plateb není každému jasný. Podle legislativy Ruské federace Každý subjekt země má právo snížit nebo zvýšit sazbu daně z koňské síly. Sazba se může lišit od 0 do 10. Volba tzv. koeficientu koňských sil závisí výhradně na přání každého regionu země.

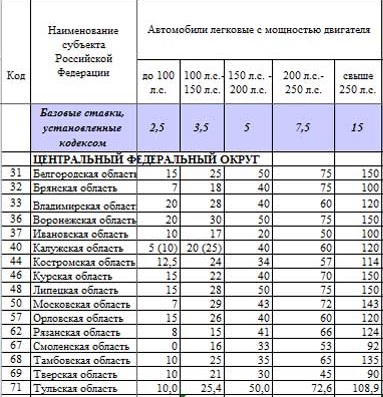

Tabulka silniční daně z koňských sil pro rok 2016 pro centrální federální okruh je následující:

V horní části tabulky vidíte řádek „Základní sazby stanovené kódem“. Hovoříme o sazbách koňských sil, které jsou stanoveny státem v právních předpisech, zejména předepsaných v daňovém řádu Ruské federace. Podléhají změnám prostřednictvím koeficientu koňské síly. Pro určení samotného koeficientu z této tabulky vydělte hodnotu v řádku základní hodnotou. To však nikdo nedělá a sázky jsou obecně přijímány s přihlédnutím ke koeficientu na koňské síly.

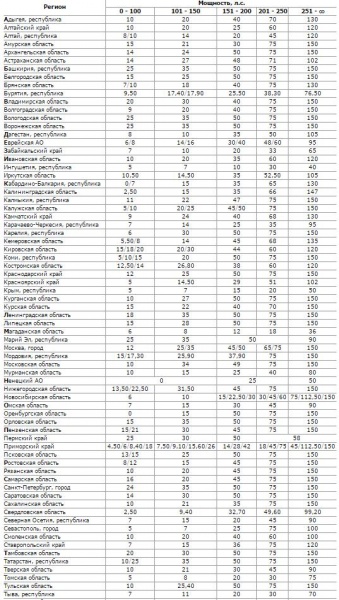

V následující tabulce můžete vidět sazbu daně z koňských sil v regionech naší země:

Rozsah sazeb na 1 koňskou sílu je velmi široký. Například v regionu Orenburg nebudete platit za auto s výkonem nejvýše 100 koní, ale v regionu Perm zaplatíte 25 rublů za každou koňskou sílu. V Primorském teritoriu gradace daně z koňské síly v roce 2016 značně závisí na stáří vozu. První sazba je tedy pro domácí auta, druhá je pro zahraniční auta starší 10 let, třetí je pro zahraniční auta od 3 do 10 let, poslední je pro zahraniční auta do tří let včetně. Ale dopravní daň u silných aut (více než 250 k) je stejně vysoká téměř ve všech regionech. Nejlepší ceny v regionu Magadan a Ingušské republice.

Daň z luxusu

Pokud si chcete pořídit výkonný, ale zároveň drahý vůz, připravte se na ještě větší navýšení splátek. Podle právních předpisů Ruské federace podléhají všechna auta, jejichž cena přesahuje tři miliony rublů, dani z luxusu. V jádru se jedná o dodatečný koeficient, který se připočítává k celkovému výpočtu přepravní daně. Tento koeficient se samozřejmě bude zvyšovat.

Důležité! Některá auta, jejichž skutečné náklady nepřesahují tři miliony rublů, mohou také podléhat dani z luxusu.

Pravděpodobně se tak stalo proto, aby nedošlo k vyhýbání se této dani při nákupu téměř nového vozu z druhé ruky. V tomto případě by cena „na papíře“ mohla být například 100 tisíc rublů za Audi R8. Ministerstvo průmyslu a obchodu sestavilo podrobný seznam vozů podle značek a modelů, které jsou zařazeny do určitých cenových kategorií. Část této tabulky uvidíte níže a plnou verzi naleznete na stránkách Ministerstva průmyslu a obchodu:

Tento seznam je každoročně aktualizován a zveřejněn na webových stránkách nejpozději do 1. března každého roku. Dopravní daň, stejně jako všechny ostatní, se obvykle počítá na podzim v polovině října - začátkem listopadu. Všechny změny v seznamu proto uvidíte téměř šest měsíců předtím, než budete muset platit daně.

Jak vidíte, seznam je velmi podrobný a nepřipouští nejednoznačnost. Kromě značky a podrobného názvu modelu jsou zde sloupce, které zohledňují typ a velikost motoru a také počet let od roku výroby.

Příklad výpočtu

Ve skutečnosti je výpočet přepravní daně velmi jednoduchý. Vezměme si Hondu Accord z roku 2008 s 2,4litrovým motorem o výkonu 200 koní. Dejme tomu, že auto je registrováno v Petrohradě, ve městě je sazba pro vozy s výkonem 151 až 200 koní. S. je 50 rublů za 1 litr. S.

TN = 200x50 = 10 000 rublů.

Nyní spočítejme přepravní daň pro „luxusní“ vůz BMW M5. Rok výroby 2015, objem motoru - 4,4 litru, výkon - 555 koní. Auto je registrováno například v Moskvě, kde je sazba 150 rublů. V tabulce ministerstva průmyslu a obchodu patří BMW M5 4.4 do kategorie od 3 do 5 milionů rublů, to znamená, že má koeficient 1,1.

TN=555x150x1,1=91575 rublů.

Pokud nerozumíte všem nuancím spojeným s výpočtem přepravní daně, podívejte se na video, kde odborník vysvětluje všechny složitosti tohoto postupu:

Dopravní daň se vztahuje na regionální poplatky. Ve městě Moskva je daň z dopravy vybírána na základě moskevského zákona „O dani z dopravy“ č. 33 z 9. července 2008. Zákon upravuje sazby a postup pro výpočet daně z dopravy a také určuje výhody daně z dopravy v Moskvě, což dává právo na osvobození nebo snížení daňového zatížení.

Je třeba poznamenat, že daňoví poplatníci se ve věcech sazeb, výhod a daňových postupů řídí právními předpisy ustavujících subjektů Ruské federace. V našem článku se podíváme na sazby, předměty zdanění, platební postupy a příklad výpočtu daně z dopravy pro město Moskva.

Na konci roku 2018 se objevily informace, že bude zrušena daň z vozidel, ale očekávání majitelů aut se nenaplnilo. Dopravní daň pro rok 2019 zůstala zachována, ale zákonodárci plánují změnit výpočet odvodu daně. V současné době je v platnosti moskevský zákon č. 33 ze dne 7. 9. 2008, který stanoví výpočet přepravného na základě výkonu vozidla měřeného v koňských silách. Ta má vypočítat dopravní daň na základě spotřebovaného paliva. Ale zatím jsou to jen řeči, takže se vraťme k moskevskému zákonu č. 33, ve kterém se daňové sazby pro poplatky za dopravu od roku 2013 nezměnily.

Sazby a objekty zdanění

V závislosti na výkonu motoru, tahu proudového motoru nebo hrubé tonáži vozidel (přepočteno na koňskou sílu motoru vozidla) se stanoví daňové sazby (v rublech).

Sazby daně z dopravy na základě moskevského zákona „o dani z dopravy“ jsou následující:

|

Název zdanitelného předmětu |

Základ daně (Výkon motoru) |

Daňová sazba (v rublech) |

|

|

Osobní vozy |

do 100l. S. |

až 73,55 kW |

|

|

Osobní vozy |

nad 100 l. S. až 125 l. S. |

přes 73,55 kW na 91,94 kW |

|

|

Osobní vozy |

nad 125 l. S. až 150l. S. |

přes 91,94 kW na 110,33 kW |

|

|

Osobní vozy |

nad 150 l. S. až 175 l. S. |

přes 110,33 kW na 128,7 kW |

|

|

Osobní vozy |

nad 175 l. S. až 200l. S. |

přes 128,7 kW na 147,1 kW |

|

|

Osobní vozy |

přes 200 l. S. až 225 l. S. |

přes 147,1 kW až 165,5 kW |

|

|

Osobní vozy |

přes 225 l. S. až 250l. S. |

přes 165,5 kW na 183,9 kW |

|

|

Osobní vozy |

nad 250 l. S. |

přes 183,9 kW |

|

|

Motocykly a skútry |

až 14,7 kW |

||

|

Motocykly a skútry |

nad 20l. S. až 35l. S. |

nad 14,7 kW na 25,74 kW |

|

|

Motocykly a skútry |

nad 35 l. S. |

přes 25,74 kW |

|

|

Autobusy |

až 110l. S. |

až 80,9 kW |

|

|

Autobusy |

nad 110 l. S. až 200l. S. |

přes 80,9 kW na 147,1 kW |

|

|

Autobusy |

přes 200 l. S. |

přes 147,1 kW |

|

|

Nákladní auta |

do 100l. S. |

až 73,55 kW |

|

|

Nákladní auta |

nad 100l. S. až 150l. S. |

přes 73,55 kW na 110,33 kW |

|

|

Nákladní auta |

nad 150 l. S. až 200l. S. |

přes 110,33 kW na 147,1 kW |

|

|

Nákladní auta |

přes 200 l. S. až 250l. S. |

přes 147,1 kW na 183,9 kW |

|

|

Nákladní auta |

nad 250 l. S. |

přes 183,9 kW |

|

|

Ostatní samohybná vozidla, pneumatické a pásové stroje a mechanismy |

(na koňskou sílu) |

(na koňskou sílu) |

|

|

Sněžné skútry a motorové saně |

až 36,77 kW |

||

|

Sněžné skútry a motorové saně |

nad 50l. S. |

přes 36,77 kW |

|

|

do 100l. S. |

až 73,55 kW |

||

|

Lodě, motorové čluny a jiná vodní vozidla |

nad 100 l. S. |

přes 73,55 kW |

|

|

do 100l. S. |

až 73,55 kW |

||

|

Jachty a jiná motorová plachetní plavidla |

nad 100 l. S. |

přes 73,55 kW |

|

|

Vodní skútry |

do 100l. S. |

až 73,55 kW |

|

|

Vodní skútry |

nad 100 l. S. |

přes 73,55 kW |

|

|

Plavidla bez vlastního pohonu (vlečená), pro která je určena hrubá prostornost |

(z každé registrované tuny hrubé prostornosti) |

||

|

Letadla, vrtulníky a další letadla s motory |

(na koňskou sílu) |

(na koňskou sílu) |

|

|

Letadla s proudovými motory |

(na kilogram tažné síly) |

||

|

Ostatní vodní a vzdušná vozidla bez motoru |

(na jednotku vozidla) |

||

Podmínky a postup pro placení daně z dopravy v Moskvě v roce 2019

Lhůty pro zaplacení přepravní daně jsou různé pro jednotlivce a organizace.

Organizace platí daň z dopravy nejpozději do 5. února roku následujícího po uplynutí zdaňovacího období. Zároveň ve zdaňovacím období poplatníci-organizace neplatí zálohy na daň.

Jednotliví poplatníci zaplatí přepravní daň nejpozději do 1. prosince roku následujícího po uplynutí zdaňovacího období (ve znění moskevského zákona č. 50 ze dne 24. listopadu 2010).

V souladu s postupem stanoveným daňovým řádem Ruské federace se nadměrné částky daně buď započítají do pravidelných plateb, nebo mohou být poplatníkovi vráceny.

Stojí za to věnovat pozornost skutečnosti, že daň za každé vozidlo musí být zaplacena v celých rublech - 50 kopecků se zaokrouhluje nahoru na celý rubl. Méně než 50 kopejek se nebere v úvahu.

Dopravní daňové výhody v Moskvě v roce 2019

Moskevský zákon „O přepravní dani“ č. 33 ze dne 9. července 2008 definuje preferenční kategorie, které jsou osvobozeny od placení přepravní daně:

1. Organizace poskytující služby pro přepravu cestujících veřejnou městskou osobní dopravou (s výjimkou taxislužby).

2. Obyvatelé zvláštní ekonomické zóny technologicko-inovačního typu „Zelenograd“ (pro vozidla, která v nich byla registrována od okamžiku zařazení do registru obyvatel zvláštní ekonomické zóny). Doba zvýhodnění je 5 let (od měsíce registrace vozidla).

3. Hrdinové Ruské federace, Hrdinové Sovětského svazu, jakož i občané oceněni Řádem slávy tří stupňů (za jedno vozidlo, které je registrováno na občany těchto kategorií).

4. Veteráni a invalidé z 2. světové války.

5. Bojoví veteráni a invalidní bojoví veteráni (na jedno vozidlo, které je registrováno na občany uvedených kategorií).

6. Osoby se zdravotním postižením skupiny I a II (pro jedno vozidlo, které je registrováno na občany uvedených kategorií).

7. Bývalí nezletilí vězni koncentračních táborů, ghett a dalších míst nuceného zadržování vytvořených nacisty a jejich spojenci během druhé světové války (pro jedno vozidlo registrované na občany těchto kategorií).

8. Jeden z rodičů nebo osvojitelů, opatrovník, poručník zdravotně postiženého dítěte (pro jedno vozidlo, které je registrováno pro občany uvedených kategorií).

9. Jeden z rodičů nebo adoptivní rodiče ve velké rodině (na jedno vozidlo, které je registrováno pro občany uvedených kategorií).

10. Osoby, které vlastní osobní automobily s výkonem motoru do 70 koní (do 51,49 kW) včetně (pro jedno vozidlo, které je registrováno na občany uvedených kategorií).

11. Jednotlivci, kteří mají nárok na sociální podporu v souladu s:

- se zákonem Ruské federace ze dne 15. května 1991 N 1244-I „O sociální ochraně občanů vystavených radiaci v důsledku katastrofy v jaderné elektrárně v Černobylu“;

- s federálními zákony ze dne 26. listopadu 1998 N 175-FZ „O sociální ochraně občanů Ruské federace vystavených radiaci v důsledku havárie v roce 1957 ve výrobním sdružení Mayak a vypouštění radioaktivního odpadu do řeky Techa“ ;

- se zákonem ze dne 10. ledna 2002 N 2-FZ „O sociálních zárukách pro občany vystavené záření v důsledku jaderných testů na zkušebním místě Semipalatinsk“.

12. Osoby, které se podílely na útvarech zvláštního rizika a přímo se podílely na zkouškách jaderných a termonukleárních zbraní, jakož i na odstraňování havárií jaderných zařízení na zbraních a vojenských objektech (pro jedno vozidlo, které je registrováno na občany uvedených Kategorie).

13. Jednotlivci, kteří onemocněli (trpěli) nemocí z ozáření nebo se stali invalidní v důsledku testů, cvičení a jiných prací souvisejících s jakýmkoliv typem jaderných zařízení, včetně jaderných zbraní a vesmírných technologií (pro jedno vozidlo, které je registrováno pro občany uvedených kategorií ).

14. Jeden z opatrovníků osoby se zdravotním postižením od dětství, která byla soudem prohlášena za nezpůsobilou (na jedno vozidlo, které je registrováno na občany uvedených kategorií).

Dávky jsou fyzickým osobám poskytovány na základě žádosti na základě dokladu potvrzujícího nárok na dávku. Pokud má poplatník nárok na výhody z více důvodů, může si vybrat pouze jeden základ.

Výhody se nevztahují na vzduchová a vodní vozidla, stejně jako na sněžné skútry a motorové saně.

Při vzniku nebo zániku nároku na dávku (v průběhu zdaňovacího období) se výše daně vypočítá s přihlédnutím ke koeficientu, který je definován jako podíl počtu úplných měsíců předcházejících měsíci vzniku nebo zániku nárok na zvýhodnění do počtu kalendářních měsíců ve zdaňovacím období. Koeficient se počítá na tři desetinná místa.

Výpočet daně z dopravy v Moskvě v roce 2019

Abyste mohli vypočítat dopravní daň v Moskvě v roce 2019, musíte znát kalkulační vzorce. Vzhledem k tomu, že daň je vybírána na automobily a jiná vozidla, která jsou vybavena motorem, výpočet se provádí na každou koňskou sílu.

- sazba daně (její velikost je stanovena v každé zakládající jednotce Ruské federace v závislosti na velikosti motoru, roku výroby ekologické třídy);

- daňový základ (koní);

- počet měsíců vlastnictví (za jeden kalendářní rok);

- rostoucí koeficient (u luxusních vozů v hodnotě více než 3 miliony rublů).

Pro výpočet daně z dopravy v roce 2019 v Moskvě musíte použít jeden z níže uvedených vzorců:

1. Standardní vzorec:

Výše přepravní daně = (Sazba daně) x (D. s).

2. Vzorec pro výpočet, pokud je vlastnictví vozu méně než 1 rok:

Výše přepravní daně = (Sazba daně) x (D. s) x (Počet měsíců vlastnictví / 12).

3. Výpočtový vzorec pro luxusní vozy (v hodnotě více než 3 miliony rublů):

Výše přepravní daně = (Sazba daně) x (D. s) x (Navyšující koeficient).

4. Výpočtový vzorec pro luxusní vozy (v hodnotě více než 3 miliony rublů), pokud je vůz vlastněn méně než 1 rok:

Výše přepravní daně = (Sazba daně) x (D. s) x (Počet měsíců vlastnictví / 12) x (Narůstající faktor).

Zvyšující se koeficient (kapitola 28, článek 362 daňového řádu Ruské federace):

1.1 - ve vztahu k osobním automobilům s průměrnými náklady 3 miliony až 5 milionů rublů včetně, od roku výroby, od kterého uplynuly 2 až 3 roky;

1.3 - ve vztahu k osobním automobilům s průměrnými náklady 3 miliony až 5 milionů rublů včetně, od roku výroby, z nichž uplynul 1 až 2 roky;

1.5 - ve vztahu k osobním automobilům s průměrnými náklady 3 miliony až 5 milionů rublů včetně, od roku výroby neuplynul více než 1 rok;

2 - ve vztahu k osobním automobilům s průměrnými náklady 5 milionů až 10 milionů rublů včetně neuplynulo od roku výroby více než 5 let;

3 - ve vztahu k osobním automobilům s průměrnými náklady 10 milionů až 15 milionů rublů včetně, od roku výroby, z nichž neuplynulo více než 10 let;

3 - pro osobní automobily s průměrnými náklady 15 milionů rublů, jejichž rok neuplynul více než 20 let.

Pokud je výkon motoru uveden v kilowattech, musíte kilowatty převést na koňské síly: 1 kW = 1,35962 k.

V souladu s federálním zákonem Ruské federace ze dne 2. dubna 2014 č. 52 musí fyzické osoby předložit informace o koupi vozidla. Daňová služba vypočítává daň z dopravy pro fyzické osoby. osob

Federální inspektorát daňové služby zasílá oznámení o výši přepravní daně do místa registrace poplatníka. Pokud jste takové oznámení neobdrželi, musíte v souladu s čl. 23 odst. 2.1 daňového řádu Ruské federace nezávisle informovat Federální daňovou službu v místě registrace vašeho bydliště, informace o dostupnost vozidla. Vezměte prosím na vědomí, že termín pro zaplacení poplatku za dopravu je 1. prosince roku následujícího po roce podávání zpráv. Ujistěte se, že platíte přepravní daň včas předem.

Právnické osoby samostatně vypočítávají daň z dopravy.

Moskevský zákon „O dani z dopravy“ č. 33 ze dne 09. července 2008, ve znění pozdějších předpisů ze dne 2. listopadu 2017, se vztahuje na vozidla se sídlem v Moskvě. Určení umístění vozidel je obsaženo v ustanovení 5 článku 83 daňového řádu Ruské federace.

- u vodních vozidel (kromě malých plavidel) je místem místo státní registrace vozidla;

- u leteckých vozidel - umístění organizace nebo místo bydliště (místo pobytu) jednotlivce - vlastníka vozidla;

- u ostatních vozidel - sídlo organizace (její samostatné oddělení) nebo místo bydliště (místo pobytu) fyzické osoby, kde je vozidlo registrováno.

Rusko je velká země a poměrně často se vozidlo používá v jiném regionu, odlišném od místa registrace bydliště občana. Podle článku 83 daňového řádu Ruské federace je bez ohledu na místo použití vozidla nutné vypočítat a zaplatit přepravné v souladu s místními zákony regionu, ve kterém je vozidlo registrováno.

Článek byl upraven v souladu s aktuální legislativou 17.04.2019

To může být také užitečné:

Jsou informace užitečné? Řekněte to svým přátelům a kolegům

Vážení čtenáři! Materiály webu jsou věnovány typickým způsobům řešení daňových a právních problémů, ale každý případ je jedinečný.

Pokud chcete vědět, jak vyřešit váš konkrétní problém, kontaktujte nás. Je to rychlé a zdarma! Můžete se také poradit telefonicky: MSK - 74999385226. Petrohrad - 78124673429. Regiony - 78003502369 ext. 257

Pro každého majitele čtyřkolového kamaráda vyvstává každoročně úkol platit přepravní daň, která se odvíjí od výkonu a dalších parametrů vozu a jeho majitele.

Mnoho lidí zajímá, jak správně vypočítat sazbu takového poplatku, podle jakých právních předpisů se poplatek za dopravu uplatňuje, v jakém časovém horizontu lze takovou daň zaplatit a mnoho dalších jemností souvisejících s touto daní. Samozřejmě si můžete vystačit s údaji dopravní policie a zaplatit nějakou částku, ale abyste se vyhnuli zbytečným výdajům a pokutám za nesprávný výpočet částky, měl by každý majitel vozu rozumět dani za koňskou sílu.

Horsepower Tax 2016: Právní rámec pro daňové poplatky

Daň z koňské síly za rok 2016 je vybírána a vypočítávána na základě ustanovení zákona o dani z dopravy ruského daňového řádu, základní pravidla jsou popsána v části druhé, kapitole dvacáté osmé. Na základě tohoto dokumentu místní zákonodárné orgány sestaví možnou sazbu výběru daní, časové období a příkaz k úhradě akumulovaných prostředků. Případné zvýhodněné úrokové sazby daně z koňských sil jsou rovněž stanoveny pro různé kategorie občanů a organizací podle objektivních důvodů, z důvodu kterých je poskytována snížená zvýhodněná sazba. Kdo je odpovědný za placení nákladů na přepravu? Platí ji fyzické a právnické osoby, které jsou vlastníky zařízení a mají vyplněnou technickou dokumentaci vozidla.

Položky pro daň z koňské síly v roce 2016:

- Auta;

- Motocykly;

- Motorové skútry;

- Autobusy;

- Ostatní vozidla s registrací.

Daňová kalkulačka koňské síly 2016

Otázku správného výpočtu požadované výše daně z koňské síly řeší speciální kalkulačka. Při provádění nezbytné operace výpočtu je třeba vzít v úvahu několik faktorů:

- Jaký druh technologie se používá - na zemi, vodě nebo ve vzduchu;

- Jaké zařízení je určeno pro zamýšlený účel - osobní automobily, nákladní automobily nebo autobusy;

- Jaký je základ technického prostředku klasifikovaného podle daňového zákona;

- Výkonové charakteristiky v koňských silách;

- Kapacita cestujících;

- Kontrolní časové období - kvantitativní údaje měsíců, během kterých je vlastníkem určitá osoba.

U většiny motorových vozidel jsou výkonové charakteristiky motoru uváděny v hp. s, původně. Existují však auta, jejichž indikátory výkonu jsou psány v kilowattech. Pro správný výpočet daňové sazby je třeba ukazatele převést na hp;

1 352 koní se rovná jednomu kilowattu.

S technickými specifikacemi souvisí i daň z výkonu vozidla. Někdy se tyto informace liší od informací zadaných v papírech při registraci. Vzhledem k tomu, že zákon nedává pravomoc provádět jakékoli změny orgánům odpovědným za výpočet daně, musí vlastník přepravy provést kontrolu - přezkoušení, získat potřebné informace, které poskytne strukturu finančních úřadů pro správný výpočet výše poplatku.

Jakou daň z výkonu bude muset daňový poplatník zaplatit, se vypočítá pomocí matematického vzorce: roční procentní sazba výběru se vynásobí ukazateli výkonu v koňských silách a poté se vynásobí dobou vlastnictví automobilu a jiného vozidla. Takový výpočet daně z výkonu automobilu je přibližný, protože v každém regionu závisí sazby na rozhodnutí místních orgánů.

Daňovou sazbu vašeho regionu můžete zjistit prostřednictvím služby Federal Service nalog.ru.

K tomu potřebujete znát číslo regionu vašeho bydliště. První dvě čísla individuálního identifikačního certifikátu nebo na SPZ vašeho vozu lze také zobrazit na mapě. Mít číselné hodnoty regionu, odeslat žádost o sazbu daně z dopravy, uvést časové období, které vás zajímá, a zobrazit přijatá data nebude obtížné.

Kdo vyměří daň za výkon 2016?

Prostředky, které musíte jako majitel vozu přispět, a jejich výši vypočítávají místní pobočky federální daňové služby. Tyto stejné služby odesílají upozornění všem vlastníkům zařízení. Co se týče časového rámce potřebného k uložení potřebných finančních prostředků, jsou pro běžné občany a právnické osoby odlišné. Ruský daňový zákon jasně upravuje časové úseky.

Podle pravidel článku 363 musí běžní občané provést platby nejpozději do 1. října roku následujícího po roce předchozím. Právnické osoby zase platí platbu nejdříve prvního února.

Několik kategorií automobilů je osvobozeno od daní za výkon:

- Lodě s vesly nebo vybavené motorem s omezením výkonu do pěti koňských sil;

- Automobily, které mají ovládací zařízení pro osoby se zdravotním postižením, nebo vozidla s výkonem motoru nižším než 100 koní a zakoupená prostřednictvím sociálních služeb;

- plavidla „mořského“ nebo „říčního“ typu určená pro rybolovné činnosti;

- Technická vozidla a další zařízení specializující se na zemědělské práce a registrované na vlastníky - zemědělské výrobce;

Vozidla, která byla odcizena a mají doklad od dopravní policie nebo jiných oprávněných organizací.

Kromě výše uvedených případů je sazba daně povinna uhradit, i když je automobil v opravě a není používán k účelu, ke kterému je určen.

Při výpočtu zvýhodněných sazeb pro jednotlivá území kraje mají přednost rozhodnutí orgánů kraje. Například preferenční daň z koňské síly v Moskvě se vypočítává na základě právního aktu „O dani z dopravy“ přijatého v roce 2002 a zahrnuje seznam těch osob, které mohou mít nárok na preferenční zdanění. Tento:

- Osoby, které mají ocenění - „hvězda Hrdiny Sovětského svazu“, „Hrdina Ruska“, držitelé Řádu slávy tří stupňů - za jedno vozidlo;

- Osoby, které mají vozidlo s výkonem až sedmdesát koňských sil;

- Veteráni z Velké vlastenecké války, osoby s omezenou pracovní schopností (zdravotně postižené osoby kategorie 1 a 2).

Částku daně z koňské síly můžete zaplatit u bankovních institucí nebo na poštách Ruské pošty.

Video: Daň z výkonu elektrických vozidel

Jaké daňové výhody můžete získat vlastnictvím automobilu s elektrickým výkonem? Opravdu žádný?

Dnes se podíváme na dopravní daň pro Moskvu. Pojďme si analyzovat daňové sazby pro platbu přepravní daně a zjistit, jaké existují lhůty pro zaplacení daně. Podíváme se také na časté chyby při placení přepravní daně a zodpovíme nejčastější dotazy.

O dopravní dani

Dopravní daň se začala na území Ruské federace vybírat v roce 2003. Nutnost platit je argumentována tím, že majitelé vozidel svým provozem poškozují životní prostředí a silnice. Ze stejných důvodů bylo uvedeno:

- platby za negativní dopad na přírodu,

- mýtné,

- spotřební daně z pohonných hmot a maziv a výroby automobilů.

Tato daň je upravena kapitolou 28 daňového řádu Ruské federace, která uvádí:

- seznam zdanitelných druhů dopravy,

- postup při výpočtu základu daně a výše převáděné daně,

- úroveň sazeb (kterými by se měly místní úřady řídit při schvalování sazeb pro daný region - sazby uvedené v daňovém řádu Ruské federace a sazby stanovené místními úřady by se neměly lišit více/méně než 10krát),

- zdaňovací období pro fyzické a právnické osoby.

Federální zákony schválily pravidla pro placení přepravní daně velkými daňovými poplatníky, pro ně existují samostatné postupy.

Jurisdikce zákonodárných orgánů v různých ustavujících entitách Ruska zahrnuje:

- rozsah sazeb daně z dopravy podle regionu,

- pravidla hlášení,

- termíny pro převod finančních prostředků do rozpočtu subjektu,

- kategorie občanů a organizací s nárokem na daňové zvýhodnění.

Některé kraje přijaly zákony, podle kterých by dopravní daň neměli platit řidiči elektromobilů a majitelé vozů s hybridním motorem (na benzin a elektřinu současně) budou muset odvádět do krajského rozpočtu výhradně částky vypočtené na „benzínových“ koňských sil dopravy.

Této dani podléhají:

- osobní a nákladní automobily, autobusy, motocykly;

- jachty, čluny, tažená plavidla;

- letadla, vrtulníky;

- ostatní typy vozidel uvedené v čl. 358 daňového řádu.

Zdaňovacím obdobím pro daň z dopravy je kalendářní rok.

Základ daně se vypočítá na základě vlastností vozidla:

- u vozidel poháněných motorem se základ daně vypočítá na základě jeho výkonu (v koňských silách),

- u strojů, jejichž výkon je uveden v kilowattech, odpovídá každý kW 1,3592 k,

- u letadel s proudovými motory se základ daně vypočte podle počtu kilogramů tahu,

- u tažených plavidel se základ daně vypočítá z každé registrované tuny hrubé prostornosti,

- Také u některých druhů dopravy se daň počítá za jednotku vozidla.

Dopravní daň pro Moskvu: platba jednotlivci

Pro fyzické osoby a jednotlivé podnikatele není třeba samostatně vypočítat výši přepravní daně, která má být zaplacena - to za ně udělají daňoví úředníci. Těmto kategoriím vlastníků přepravy stačí počkat na přijetí dopisy s oznámením o převodu částky daně. Výsledky výpočtu lze dvakrát zkontrolovat pomocí speciálního programu na oficiálních stránkách Federální daňové služby. Pokud s částkami uvedenými ve výzvě nesouhlasíte, můžete se proti nim pokusit odvolat na finančním úřadě.

Fyzické osoby také nejsou povinny podávat žádné hlášení k dani z přepravy – na rozdíl od organizací nevyplňují přiznání. Částka daně se platí za používání vozidla za uplynulý rok (tzn. za rok 2017 bude daň převedena do rozpočtu kraje až v roce 2018).

Občané jsou povinni hlásit finančním úřadům tyto situace:

- auto je uvedeno jako kradené (od měsíce, kdy se Federální daňová služba dozví o krádeži automobilu, přestane posílat dopisy s výpočtem daně k převodu);

- prodej vozidel (daň bude uvalena na bývalého majitele, dokud nový řidič neprojde procesem registrace vozu u dopravní policie na jeho jméno);

- nákup vozidla za použití vypůjčených prostředků od bankovní instituce (daň z přepravy bude vypočítána od data registrace vozidla u dopravní policie).

Přepravní daň můžete zaplatit pomocí služby webu Státní služby nebo bezhotovostní platbou prostřednictvím bankovní instituce. Pamatujte, že je zakázáno převádět peníze na placení daní z cizí bankovní karty (k plnění daňových povinností jiné osoby). Například manžel nemá právo splatit daňový dluh své manželky.

Dopravní daň pro právnické osoby v Moskvě

Právnické osoby si výši daně za dopravu, kterou využívají, počítají samy. Navíc je jim přidělena povinnost vyplnit daňové přiznání a zadávání údajů o převodu přepravní daně do účetních registrů. V případě zjištění chyby v již podaném daňovém přiznání je organizace povinna přepočítat splatnou částku a podat aktualizované přiznání, v takovém případě se s největší pravděpodobností bude moci vyhnout následkům.

Od 3. července 2016 bylo možné snížit výši této daně na těžká nákladní vozidla pro roky 2016–2018. o výši prostředků převedených do rozpočtu na náhradu škod způsobených na povrchu vozovky.

Organizace platí přepravní daň na základě informací z účetních registrů. Moskevské společnosti neplatí zálohy po celý rok a samotná daň z dopravy je jednou ročně odváděna do rozpočtu města Moskvy. Právnické osoby podávají hlášení současně s platbou daně – nejpozději do 5. února roku následujícího po účetním období. V případě převodu příliš vysoké částky finanční úřady na základě volby poplatníka buď započítají částku proti budoucím platbám dopravní daně, nebo vrátí přebytečné peníze na bankovní účet.

Dopravní daňové výhody v Moskvě

Než se podíváme na seznam občanů a organizací, které mají nárok na částečné nebo úplné osvobození od převodu částek daně z dopravy, pojďme zjistit, která doprava v žádném případě nepodléhá této dani:

- lodě zapsané v ruském mezinárodním registru lodí;

- doprava související s nákladní a osobní dopravou (přes řeku nebo moře, jakož i letecky);

- pobřežní vrtné lodě, plošiny (plovoucí a stacionární);

- letadla/vrtulníky provozované lékařskými nebo sanitárními službami;

- stroje používané v zemědělství pro chov dobytka nebo pěstování plodin;

- veslice;

- jízdní kola, koloběžky, koloběžky atd.

Právnické osoby s nárokem na daňové zvýhodnění z dopravy | Komentář |

| Společnosti zabývající se přepravou osob městskou hromadnou dopravou | Taxislužby nejsou v tomto seznamu zahrnuty |

| Právnické osoby, které jsou rezidenty Zelenogradské SEZ, jsou osvobozeny od daně z vozidel registrovaných v této zóně | Výhoda platí 5 let od měsíce registrace vozidla |

| Kategorie fyzických osob osvobozené od daně z dopravy | Komentář |

| Hrdinové SSSR, Ruské federace | jedno vozidlo, kromě vodní, letecké dopravy, sněžných skútrů a motorových saní |

| Vyznamenán Řádem slávy | |

| Veteráni a postižení lidé z druhé světové války a vojenských operací | |

| Bývalí mladiství vězni nacistů během druhé světové války | |

| Občané se zdravotním postižením 1. a 2. skupiny | |

| Rodič (opatrovník, poručník) nezletilého se zdravotním postižením | |

| Rodič (adoptivní rodič) v rodině se 3 a více dětmi | |

| Opatrovník postiženého dítěte | |

| Účastníci zkoušek (termo)jaderných zbraní, likvidátoři havárií jaderných testerů, kteří utrpěli nemoc z ozáření |

|

| Majitelé osobních vozů do 70 hp. | |

Oběti radiace |

Tabulka sazeb dopravní daně pro Moskvu

Sazby přepravní daně jsou schvalovány v Moskvě jejich výpočtem na základě údajů o výkonu motoru a čím vyšší je výkon stroje, tím větší částku daně musí daňový poplatník zaplatit do rozpočtu. Výkon motoru se měří v koňských silách.

Výkon vozidla (hp, včetně) | Daňová sazba (v rublech na hp) |

| Auta | |

| až 100 | 12 |

| 100-125 | 25 |

| 125-150 | 35 |

| 150-175 | 45 |

| 175-200 | 50 |

| 200-225 | 65 |

| 225-250 | 75 |

| více než 250 | 150 |

| Nákladní auta | |

| až 100 | 15 |

| 100-150 | 26 |

| 150-200 | 38 |

| 200-250 | 55 |

| více než 250 | 70 |

| Autobusy | |

| až 110 | 15 |

| 110-200 | 26 |

| více než 200 | 55 |

| Motocykly, skútry | |

| až 20 | 7 |

| 20-35 | 15 |

| více než 35 | 50 |

| Ostatní samohybná vozidla, stroje, mechanismy na housenkový a pneumatický pohon | 25 |

| Letadla, vrtulníky, jiná letadla s motory | 250 |

| Letadla s proudovými motory (s tahem 1 kg) | 200 |

| Jachty, ostatní motorová plachetní plavidla s motorem | |

| až 100 | 200 |

| více než 100 | 400 |

| Lodě, motorové čluny a jiná vodní vozidla s motory | |

| až 100 | 100 |

| více než 100 | 200 |

| Vodní skútry s motorem | |

| až 100 | 250 |

| více než 100 | 500 |

| Sněžné skútry, motorové saně s motorem | |

| až 50 | 25 |

| více než 50 | 50 |

| Plavidla bez vlastního pohonu (vlečená) se stanovenou hrubou prostorností (od 1 hrubé prostornosti rejstříku) | 200 |

| Ostatní vozidla vzduch/voda bez motoru (s 1 vozidlem) | |

Termíny pro zaplacení přepravní daně v Moskvě

V Moskvě platí následující lhůty pro zaplacení přepravní daně:

Nezapomeňte, že od roku 2016 vstoupily v platnost změny týkající se lhůt pro placení této daně a nyní je lhůta pro převod prostředků 1. prosince, zatímco dříve museli občané platit před 1. říjnem.

Legislativní akty k tématu

Legislativní akty jsou reprezentovány následujícími dokumenty:

Obyčejné chyby

Chyba #1: Majitel auta registrovaného v Moskvě neplatí přepravní daň na základě toho, že po nehodě vozidlo nepoužívá.