Formular de bilanţ 1 formular de exemplu. Cum arată un bilanţ completat al companiei? II. Active circulante

Documentația de raportare este necesară pentru fiecare firmă, companie, corporație. În general, orice întreprindere care operează și desfășoară orice activitate. Bilanțul este întocmit pentru un anumit scop - pentru a arăta o imagine completă a situației financiare a unei anumite întreprinderi pentru o anumită perioadă de timp, care se numește perioada de raportare și poate fi stabilită individual în cadrul nevoilor afacerii. entitate.

Exemplu de completare a formularului 1

Prima foaie:

A doua foaie:

Cum se depune bilanțul unei companii

Pentru depunerea corectă a rapoartelor este necesară întocmirea unui bilanţ conform anumitor cerinţe. Formularul 1 le răspunde în versiunea oficială Bilanțul din Formularul 1 este completat de toate organizațiile care depun rapoarte.

Unele organizații pot îmbunătăți acest formular pentru a se potrivi nevoilor lor, dar cerințele generale trebuie îndeplinite, inclusiv menținerea codificării acestui document. Acesta trebuie să fie însoțit de explicații în modul general de raportare.

Formularul OKUD 0710001 a fost aprobat prin ordinul relevant al Ministerului Finanțelor nr. 66n ca exemplu principal pentru întocmirea unui bilanţ. Este format din două părți - care reflectă toate informațiile de bază despre activitățile financiare ale entității comerciale.

Formularul 1, atunci când este completat, are următoarele cerințe:

- Corectitudinea și fiabilitatea informațiilor introduse.

- Fără erori sau remedieri.

- Disponibilitatea tuturor detaliilor necesare la completarea părții de titlu.

OKUD 071001 poate fi completat cu sume în mii sau milioane. În cazul în care cifra de afaceri a companiei este foarte mare, ceea ce provoacă apariția unui număr mare de zerouri în bilanț, societatea poate alege o reducere convenabilă a sumei și poate include o explicație pentru aceasta în documentele însoțitoare.

Instrucțiuni complete despre cum să creați un echilibru pot fi văzute în acest videoclip:

Esența bilanţului

Componentele acestui tip de raportare sunt Activ și Pasiv, care au secțiuni și conțin grupuri de elemente contabile. Bilanțul unei întreprinderi trebuie întocmit în conformitate cu această structură pentru a afișa pe deplin toate fondurile în cadrul apartenenței lor la articole și apoi la secțiuni.

Toți indicatorii de poziție financiară sunt valabili pentru o anumită perioadă de timp. Prin urmare, pentru a ne forma o opinie corectă și obiectivă asupra organizației, merită să luăm în considerare echilibrul care este relevant la un moment dat.

Există diferite tipuri, dintre care un exemplu sunt. Este o analiză orizontală care vă permite să creați o imagine obiectivă a performanței organizației în timp.

Bilanțul este necesar nu numai pentru revizuirea și analiza internă a activităților. De asemenea, este necesar să fie depus ca parte a unui pachet de raportare contabilă la biroul fiscal, precum și la autoritățile de statistică.

Bilanțul conform formularului 1 se depune o dată pe an la organele fiscale împreună cu documentele însoțitoare. Unele întreprinderi au dreptul să depună un formular de raportare simplificat și să nu atașeze documente explicative. Acest drept este reglementat de Codul Fiscal.

Acesta poate fi depus la organele de control fiscal în mod independent sau prin împuternicire prin intermediul unui reprezentant, trimis prin poștă cu o listă de atașamente și, de asemenea, transmis electronic prin intermediul internetului.

Este demn de remarcat faptul că, dacă bilanţul nu este prezentat la timp spre examinare, atunci entităţii comerciale pot fi aplicate amenzi. De asemenea, persoana responsabilă cu raportarea poate fi trasă la răspundere administrativă.

Deci, pentru a depune rapoarte contabile către autoritățile fiscale, autoritățile de statistică, precum și pentru revizuirea internă, aveți nevoie de un formular de bilanț, care trebuie completat de persoana responsabilă. Acest document este foarte important pentru alcătuirea unei descrieri obiective a stării financiare a organizației, precum și pentru distribuția corectă a finanțelor în timpul funcționării acesteia. Pe baza analizei bilanțului, nu vă puteți forma doar o opinie asupra stării finanțelor, ci vă puteți face și niște previziuni pentru lucrările viitoare.

Formularul standard al bilanţului nr. 1. Bilanțul este, de asemenea, completat în mii și milioane de ruble, nu conține zecimale după virgulă. Dacă există valută străină la completarea bilanţului, atunci aceasta este recalculată ca monedă naţională la cursul Băncii Centrale din 31 decembrie. Datele sunt preluate din bilanţ și toate elementele bilanţului sunt completate.

ÎN forma bilantului Linia de sus indică data la care se întocmește bilanțul. De exemplu, „31 decembrie 2011”. În continuare, indicați numele prescurtat sau complet al societății, numărul de identificare a contribuabilului și tipul de activitate, care este aprobat de organele de statistică de stat. În continuare, la completarea bilanțului, trebuie să indicați codul formei juridice a companiei, precum și codul proprietății conform clasificatorilor care corespund OKFS și OKOPF. Selectați unitatea de măsură adecvată și apoi indicați codul acesteia, de exemplu 385 de mii. freca.; 182 milioane freca. Sub forma unui bilanţîn rândul „Locație” trebuie să indicați adresa legală a companiei. În continuare, datele sunt introduse în formularul de bilanţ în rândul „data aprobării”, unde este stabilită data raportării anuale. Rândul „data trimiterii/acceptarii” indică data exactă a trimiterii extraselor contabile, trimiterea se efectuează prin e-mail, poștă sau alte metode, și de asemenea, în acest rând se poate indica data transferului propriu-zis; bilanț.

Acum să trecem la tabelul de completare a bilanţului. constă din cinci secțiuni: trei secțiuni se referă la pasivele organizației și două la activele organizației. Puteți descărca formularul de bilanț. În coloanele goale ale formularului de bilanţ, sunt plasate liniuţe. Soldul la începutul anului se înregistrează în conturile contabile în coloana a treia. Urmează completarea a patra coloană. În ultimul și ultimul rând 190 al formularului de bilanț, se adaugă rânduri de la o sută zece la o sută cincizeci pentru fiecare coloană corespunzătoare.

Pentru completarea unui bilanţ din rândul final 290 al celei de-a doua secțiuni pentru fiecare coloană corespunzătoare, se adaugă linii două sute zece - două sute șaptezeci. În rândul trei sute se scrie suma rândurilor o sută nouăzeci - două sute zece. La completarea bilanțului, rândul 490 include suma rândurilor patru sute zece - patru sute șaptezeci nu este luată în considerare; Linia 590 înregistrează suma liniilor cinci sute zece – cinci sute douăzeci. Linia 621 indică suma liniilor șase sute douăzeci și unu – șase sute douăzeci și cinci. În rândul 690 al secțiunii a cincea, se înregistrează sumele rândurilor șase sute zece, șase sute douăzeci, șase sute treizeci - șase sute șaizeci. Și la rândul 700 trebuie să indicați sumele din următoarele rânduri: patru sute nouăzeci, cinci sute nouăzeci, șase sute nouăzeci, trei secțiuni de răspundere.

Formularul de bilanţ nr. 1 confirmată printr-o semnătură cu o transcriere a contabilului-șef și a managerului. Data este indicată pe pagina de titlu vizavi de coloana „data”.

Situațiile financiare includ o formă cum ar fi situația performanței financiare, forma 2. Spre deosebire de bilanț, acesta reflectă indicatori dinamici, cum ar fi veniturile, cheltuielile și profitul primit ca urmare a activităților de afaceri. Acest registru se formează pe baza informațiilor contabile și este adesea solicitat de proprietari atunci când solicită credite, precum și de autoritățile competente.

Legislația stabilește că menținerea înregistrărilor contabile este responsabilitatea fiecărei entități comerciale care este înregistrată la Serviciul Fiscal Federal ca entitate juridică.

În acest caz, nu se fac excepții și nu se iau în considerare forma organizatorică a întreprinderii, sistemul de impozitare utilizat etc., iar în alcătuirea acestora trebuie transmis la Rostat și INFS raportul privind rezultatele financiare trupuri fără greş.

Organizațiile nonprofit și barourile trebuie să depună, de asemenea, o declarație de profit și pierdere, Formularul 2, deoarece acest formular trebuie completat de toate entitățile.

Doar cetățenii care, ca formă organizatorică și juridică, sunt scutiți de astfel de obligații. Același drept există și pentru diviziile companiilor străine. Toate aceste entități pot pregăti rapoarte și le pot trimite autorităților în mod voluntar. Anterior, rapoartele nu trebuiau întocmite și prezentate autorităților relevante doar de către companiile care utilizau sistemul fiscal simplificat.

Compania poate fi clasificată ca o afacere mică. În acest caz, prevederile legii prevăd o procedură simplificată de raportare pentru astfel de companii.

Atenţie! Chiar dacă utilizați acest beneficiu, compania trebuie să întocmească și să depună formulare de raportare contabilă, dar într-o formă simplificată. Companiile trebuie să rețină că această raportare include o situație a rezultatelor financiare, Formularul 2 și.

Ce formular să utilizați – simplificat sau complet

O întreprindere care nu îndeplinește criteriile pentru a fi clasificată ca o întreprindere mică trebuie să depună un formular de bilanț 1 și un formular de situație financiară 2 integral, conform formularelor de raportare furnizate.

Organizațiile care au dreptul de a utiliza rapoarte simplificate sunt determinate de legislația „Cu privire la contabilitate”, acestea includ:

- Companii clasificate drept întreprinderi mici.

- Organizații non-profit.

- Participanți la proiecte de cercetare și dezvoltare privind legislația Skolkovo.

Numai acestor entități li se acordă dreptul de a întocmi situații contabile simplificate. Pe baza circumstanțelor și caracteristicilor predominante ale întreprinderii, aceștia pot decide în mod independent cu privire la utilizarea formularelor de raportare. Ei trebuie să consolideze această decizie în politicile contabile ale companiei.

Cu toate acestea, utilizarea raportării simplificate este inacceptabilă pentru astfel de entități comerciale precum:

- Firme a căror raportare trebuie verificată prin audit statutar. Ele sunt determinate de legislația relevantă.

- Societăți aparținând cooperativelor de locuințe și construcții de locuințe.

- Cooperative de consum de credit.

- Companii de microfinanțare.

- Organizații guvernamentale.

- Partidele și filialele lor în regiuni.

- Barouri, cabinete de avocatura, camere de avocati, consultatii juridice.

- Notarii.

- Întreprinderi nonprofit.

Termenele limită de depunere a rapoartelor

Situațiile financiare, inclusiv formularul de bilanț 1, formularul de declarație de performanță financiară 2 etc., trebuie trimise autorităților fiscale și Rosstat până la data de 31 martie a anului următor. Această restricție temporară există numai pentru organismele enumerate mai sus.

Totuși, pentru statistică, este posibil ca la apariția anumitor evenimente să fie necesară atașarea pachetului standard a unui raport al auditorului privind raportul anual întocmit. Societatea trebuie să o prezinte Rosstat în termen de zece zile de la data emiterii raportului de către auditori, dar nu mai târziu de 31 decembrie a anului de raportare următor.

În plus, rapoartele pot fi înaintate altor autorități competente, precum și publicate datorită caracteristicilor tipului de activitate care se desfășoară în conformitate cu normele legale. De exemplu, companiile care sunt touroperatori trebuie să depună formulare contabile la Rostourism în termen de trei luni de la data aprobării acestuia.

Normele de drept stabilesc o procedură diferită de raportare pentru companiile înregistrate la 1 octombrie. Aceștia își pot exercita dreptul și depune rapoarte nu până la 31 martie a anului următor, ci un an mai târziu.

De exemplu, Rassvet LLC a fost înregistrată la Serviciul Fiscal Federal pe 23 octombrie. Prin decizie a conducerii, societatea își va depune raportul anual până la data de 31 martie 2019, cuprinzând informații pentru întreaga perioadă de activitate într-un singur raport.

Atenţie! Companiile trebuie să depună rapoarte anual. Raportarea, în special raportul de performanță financiară Formularul 2, poate fi prezentată nu numai anual, ci și lunar sau trimestrial.

De regulă, în acest caz, destinatarii acestuia sunt proprietarii care îl folosesc pentru a lua decizii de management, instituțiile de credit pentru a procesa împrumuturi și credite etc. Astfel de situații contabile se numesc intermediare.

metode de livrare

Raportul de performanță financiară Formularul 2, inclus în raportul anual, poate fi transmis autorităților competente prin următoarele metode:

- Veniti la institutii si transmiteti persoana responsabila situatiile financiare personal pe hartie in doua exemplare. Uneori, ei vă pot cere și să furnizați un fișier electronic al acestuia. Această metodă nu este disponibilă pentru companiile cu mai mult de o sută de angajați.

- Trimiteți o scrisoare valoroasă prin oficiile poștale sau serviciile de curierat. Oficiul poștal va solicita un inventar al acestei scrisori.

- Folosind gestionarea electronică a documentelor, puteți transmite rapoarte anuale tuturor autorităților specificate, dacă există. În acest scop, se poate folosi un program specializat, site-ul autorităților fiscale etc.

Formular și eșantion pentru completarea unui raport de performanță financiară în Formularul 2 în 2019

Cum să completați o declarație de profit și pierdere formularul 2: versiunea completă

Când completați formularul 2 al situației rezultatelor financiare, trebuie să urmați o anumită secvență.

Perioada analizată este scrisă sub titlul raportului. Mai departe în tabel, în dreapta, este reflectată data întocmirii raportului. Mai jos trebuie să scrieți numele complet sau prescurtat al companiei, iar în partea tabelară - codul de înregistrare cu Rosstat.

Apoi TIN-ul companiei raportoare este reflectat. În continuare, se notează în cuvinte denumirea principalului tip de activitate desfășurată de companie, iar codul OKVED 2 este indicat cu cifre.

Rândul următor indică forma organizațională și forma de proprietate a organizației și pune codurile corespunzătoare alături. În continuare, se înregistrează unitatea de măsură utilizată.

Raportul în sine este un tabel în care indicatorii de performanță ai companiei sunt reflectați în termeni, iar în coloane - valoarea lor în perioada de timp analizată și cea anterioară similară cu aceasta. Astfel, apare o comparație a două perioade de activitate.

Linia 2110 ar trebui să reflecte veniturile primite în perioada de raportare din toate tipurile de activități. Acest indicator este egal cu cifra de afaceri a creditului din cont. 90.1. În acest caz, TVA-ul ar trebui eliminat din suma veniturilor.

În rândurile următoare ale acestei subsecțiuni, puteți descifra sumele veniturilor pe tip de activitate. Este posibil ca întreprinderile mici să nu facă acest lucru.

Rândul 2210 reflectă suma cheltuielilor suportate de întreprindere pentru fabricarea produselor sau prestarea de servicii (muncă). Se reflectă valoarea cifrei de afaceri a contului. 90,2.

Totodată, în funcție de metoda de formare a costurilor utilizată, valoarea cheltuielilor poate include sau nu cheltuieli administrative. Dacă nu sunt incluse în prețul de cost, aceste sume sunt reflectate în rândul 2220.

Dacă este necesar, aici se face și o defalcare a cheltuielilor pe domenii de activitate.

Forma 1 a bilanțului este principala și, poate, cea mai importantă componentă a situațiilor financiare. Este folosit pentru a judeca poziția financiară a organizației. Toate companiile îl completează fără excepție. Prin urmare, fiecare contabil care se respectă ar trebui să știe cum este completat bilanţul. În acest articol vom spune și arăta cum să o faceți corect.

Bilanțul unei întreprinderi - formular 1 sau 0710001?

Bilanțul Formular 1 a fost depus oficial până în 2011, în timp ce formularele de raportare aprobate prin ordin al Ministerului Finanțelor al Federației Ruse din 22 iulie 2003 nr. 67n erau în vigoare.

În ordinul Ministerului Finanțelor al Rusiei din 2 iulie 2010 nr. 66n, care a aprobat formularele contabile care sunt relevante în prezent, conceptul de „formular 1” nu este utilizat. Acum formularele sunt codificate conform OKUD - Clasificatorul All-Rusian al Documentației de Management (OK 011-93), aprobat prin Decretul Standardului de Stat al Rusiei din 30 decembrie 1993 nr. 299. Și conform acestuia codul bilanţului este 0710001.

Cu toate acestea, cei mai mulți dintre noi continuă să numească bilanțul în modul vechi - din tradiție sau de dragul confortului. La urma urmei, orice contabil înțelege ce vrea să primească cel care cere formularul numărul 1 de la el.

Citiți despre caracteristicile completării unui formular de bilanţ simplificat.

ATENŢIE! Din 01.06.2019, formularul de bilanţ este valabil modificat prin Ordinul Ministerului Finanţelor din 19.04.2019 nr.61n.

Modificările cheie ale acestuia (și ale altor rapoarte) sunt:

- acum raportarea poate fi pregătită doar în mii de ruble, milioanele nu mai pot fi folosite ca unitate de măsură;

- OKVED din antet a fost înlocuit cu OKVED 2;

- Bilanțul trebuie să conțină informații despre organizația de audit (auditor).

Marca de auditor ar trebui acordată numai acelor companii care fac obiectul auditului obligatoriu. Autoritățile fiscale îl vor folosi atât pentru a aplica o amendă propriei organizații în cazul în care aceasta a ignorat obligația de a se supune unui audit, cât și pentru a ști de la care auditor pot solicita informații despre organizație în conformitate cu art. 93 Codul fiscal al Federației Ruse.

Modificări mai semnificative au avut loc în Formularul 2. Pentru mai multe detalii, vezi.

Structura bilanţului

Bilanțul (F-1) este alcătuit din active și pasive, inclusiv secțiuni, în fiecare dintre care există rânduri care conțin date privind anumite tipuri de proprietăți sau pasive.

Activul include 2 secțiuni:

I. Active imobilizate

Conține informații despre active fixe, active necorporale, cercetare și dezvoltare, investiții financiare pe termen lung, adică despre proprietăți care nu pot fi vândute rapid.

II. Active circulante

Acestea sunt așa-numitele active pe termen scurt (ușor realizabile): stocuri, conturi de creanță cu scadență de până la 1 an, investiții financiare pe termen scurt, numerar.

Pasivul are 3 secțiuni:

III. Capital și rezerve

Acesta reflectă informații despre capitalul organizației (autorizat, de rezervă, suplimentar) și câștigurile reportate (pierderea neacoperită).

IV. sarcini pe termen lung

Acestea sunt obligații cu o scadență mai mare de 12 luni (împrumutate, evaluate, amânate).

V. Datorii curente

Această secțiune oferă informații despre datorii cu o scadență mai mică de un an, inclusiv fonduri împrumutate, conturi de plătit, datorii estimate și alte datorii.

Pentru mai multe informații despre unele dintre nuanțe care necesită luare în considerare la completarea liniilor individuale de echilibru, citiți acest material .

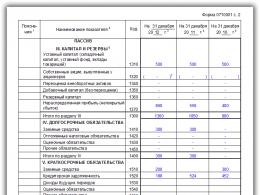

Completarea formularului 1 al bilanțului în 2019 (exemplu)

Toți indicatorii de bilanț sunt dați la una dintre date:

- data raportării (în cazurile obligatorii, aceasta este 31 decembrie a anului de raportare);

- 31 decembrie a anului precedent;

- 31 decembrie a anului precedent celui precedent.

Liniile de echilibru sunt codificate. Codul este preluat din Anexa 4 la Ordinul Nr. 66n. Luând în considerare aceste coduri, un exemplu de formular de bilanț 1 va arăta astfel:

|

Explicații |

Numele indicatorului |

Pe ____ 20__ |

|||

|

I. ACTIVE INICURENTE |

|||||

|

Active necorporale |

|||||

|

Rezultatele cercetării și dezvoltării |

|||||

|

Active necorporale de căutare |

|||||

|

Active materiale de prospectare |

|||||

|

Mijloace fixe |

|||||

|

Investiții profitabile în active materiale |

|||||

|

Investiții financiare |

|||||

|

Activ de impozit amânat |

|||||

|

Alte active imobilizate |

|||||

|

Total pentru Secțiunea I |

|||||

|

II. ACTIVE CURANTE |

|||||

|

Taxa pe valoarea adăugată asupra activelor achiziționate |

|||||

|

Creanţe de încasat |

|||||

|

Investiții financiare (excluzând echivalentele de numerar) |

|||||

|

Numerar și echivalente de numerar |

|||||

|

Alte active circulante |

|||||

|

Total pentru Secțiunea II |

|||||

|

III. CAPITAL ȘI REZERZE |

|||||

|

Capitalul autorizat (capital social, capitalul autorizat, aporturile partenerilor) |

|||||

|

Acțiuni proprii achiziționate de la acționari |

|||||

|

Reevaluarea activelor imobilizate |

|||||

|

Capital suplimentar (fără reevaluare) |

|||||

|

Capital de rezervă |

|||||

|

Profituri reportate (pierdere neacoperită) |

|||||

|

Total pentru Secțiunea III |

|||||

|

IV. ATRIBUȚII PE TERMEN LUNG |

|||||

|

Fonduri împrumutate |

|||||

|

Datorii privind impozitul amânat |

|||||

|

Datorii estimate |

|||||

|

Alte obligatii |

|||||

|

Total pentru Secțiunea IV |

|||||

|

V. RESPONSABILITATE PE TERMEN SCURT |

|||||

|

Fonduri împrumutate |

|||||

|

Creanţe |

|||||

|

veniturile perioadelor viitoare |

|||||

|

Datorii estimate |

|||||

|

Alte obligatii |

|||||

|

Total pentru Secțiunea V |

|||||

Pentru o mostră de completare a unui bilanţ complet, creat folosind numere specifice, consultaţi articolul „Procedura de întocmire a bilanţului contabil (exemplu)” .

De unde pot descărca Formularul 1 (F-1) din bilanţ?

Puteți descărca Formularul 1 al bilanțului contabil de pe site-ul oricăruia dintre sistemele legale de referință. Există, de asemenea, exemple și exemple de completare a acestui document.

Șabloanele pentru toate formele de situații financiare sunt, de asemenea, disponibile pe site-ul web al Serviciului Fiscal Federal al Federației Ruse, în secțiunea „Rapoarte fiscale și contabile”.

În plus, formularul de bilanţ (existent oficial în 2 versiuni) poate fi găsit pe site-ul nostru, în materialul „Formular de bilanţ al întreprinderii (descărcare)”.

Rezultate

Bilanțul este întocmit pe un formular specific aprobat în acest scop de Ministerul Finanțelor al Rusiei și cu respectarea anumitor reguli de introducere a informațiilor în acesta. De la 1 iunie 2019, formularul de bilanţ are o nouă ediţie. Formularele și exemplele de completare a soldului pot fi găsite pe site-ul Federal Tax Service și pe site-ul nostru.

Toate organizațiile pregătesc periodic informații despre poziția lor financiară la data raportării, rezultatele financiare ale operațiunilor și fluxurile de numerar pentru perioada de raportare, în conformitate cu cerințele Legii federale din 6 decembrie 2011 nr. 402-FZ. Vorbim de raportare contabilă (financiară). Despre bilanțul contabil și forma acestuia în 2018-2019. Vă vom spune în materialul nostru.

De ce ai nevoie de un bilanţ?

Ca parte a situațiilor financiare, formularul de bilanț este cel mai important formular de completat. Acesta caracterizează poziția financiară a organizației la data raportării (clauza 18 din PBU 4/99).

În bilanț, activele și pasivele sunt împărțite în funcție de scadența (scadența) lor pe termen scurt și pe termen lung. Activele și pasivele sunt considerate pe termen scurt dacă perioada de circulație (rambursare) a acestora nu este mai mare de 12 luni de la data de raportare sau de durata ciclului de exploatare, dacă aceasta depășește 12 luni. Toate celelalte active și pasive sunt prezentate în bilanț ca necurente.

În ce formă se prezintă balanța?

Forma bilanţului a fost aprobată prin Ordinul Ministerului Finanţelor al Rusiei din 2 iulie 2010 nr. 66n. Acest ordin a intrat în vigoare de la situațiile financiare anuale pentru 2011 și nu s-a modificat semnificativ în ultimii ani.

La întocmirea unui bilanţ, organizaţia determină în mod independent detaliul indicatorilor pe post, ţinând cont de nivelul de semnificaţie.

Formularul 1 „Bilanț”:

In format Excel, forma bilant 2018-2019:

Totodată, în rapoartele contabile depuse la organele fiscale și de statistică, după coloana „Denumirea indicatorului”, este dată coloana „Cod”, în care sunt indicate codurile indicatorilor conform