D91 k67 care înseamnă cablare. Credite pe termen scurt si pe termen lung - contabilitate in contabilitate Creditul 67 al contului arata ce ni se datoreaza

Contul 67 al contabilității este un cont pasiv „Decontări pentru împrumuturi și împrumuturi pe termen lung”, acumulează informații privind starea și mișcarea împrumuturilor și împrumuturilor pe termen lung primite de întreprindere pe o perioadă mai mare de un an. Folosind postări standard și exemple practice, vom studia specificul utilizării contului 67, inclusiv reflectarea în înregistrări a unei operațiuni de emitere a unei obligațiuni cu o valoare mai mare decât valoarea sa nominală.

Acest cont contabil este pasiv și creșterea lui se reflectă ca credit, iar scăderea lui ca debit. Cu alte cuvinte, primirea de împrumuturi și împrumuturi pe termen lung, precum și acumularea dobânzii asupra acestora, se reflectă ca un împrumut, iar rambursarea lor - ca un debit:

Pentru a contabiliza separat corpul împrumutului și dobânda acumulată, se pot deschide subconturi speciale pentru contul 67:

Împrumuturile și împrumuturile pe termen lung pot fi reflectate în evidențele contabile ale unei întreprinderi în două moduri:

- Complet în contul 67 înainte de data scadenței;

- Sau pe contul 67, când au mai rămas 365 de zile până la data scadenței. În continuare, suma creditului este transferată în contul 66 și luată în calcul acolo până la sfârșitul perioadei de rambursare.

Procedura contabilă aleasă trebuie specificată în politica contabilă a întreprinderii.

Obțineți 267 de lecții video pe 1C gratuit:

Cheltuielile suplimentare cu împrumuturi și împrumuturi sunt luate în considerare ca parte a altor cheltuieli prin afișarea Dt 91,2 Kt 51, 60, 76 etc.

Contabilitatea analitică pentru contul 67 se realizează pe tip:

- Împrumuturi și credite;

- Organizații de credit;

- Creditori;

- Împrumuturi și credite individuale;

- Organizații de credit care au facturi reduse și alte obligații de datorie, emitenți de facturi, facturi individuale.

Înregistrări tipice pentru contul 67

Conturile de corespondență 67 și principalele înregistrări pentru împrumuturile și împrumuturile pe termen lung sunt prezentate în tabelul de mai jos:

| Dt | CT | Descrierea cablajului |

| 50,51,52,55 | 67 | Primirea de împrumuturi și credite pe termen lung Răscumpărare – postări inverse |

| 07,10,11,41 | 67 | A primit un împrumut de mărfuri cu resurse materiale de la o organizație agricolă |

| 66 | 67 | Reemiterea de credite |

| 67 | 51,52,55 | Creditarea unui împrumut sau a fondurilor împrumutate într-un cont bancar |

| 60 | 67 | Plata către furnizor/antreprenor prin împrumuturi sau împrumuturi pe termen lung |

| 68 | 67 | Datoria bugetară a fost plătită prin împrumuturi pe termen lung |

| 76 | 67 | Datorii plătite către alți creditori prin credite sau împrumuturi |

| 91 | 67 | Dobânzi acumulate la împrumuturi sau credite primite |

| 91 | 67 | Sunt luate în considerare diferențele pozitive de curs valutar în valută. Negativ - cablare inversă. |

Exemple de tranzacții cu tranzacții în contul 67

Exemplul 1. Contabilizarea unui împrumut pe termen lung primit de la o bancă

SRL „Vesna” a primit un împrumut de la banca OJSC „Osen” timp de 3 ani în valoare de 2.500.000 de ruble. Principalul și dobânda sunt calculate lunar în rate egale la o rată de 13,5% pe an.

Tabelul tranzacțiilor pentru contul 67 - Împrumut pe termen lung:

Exemplul 2. Emisiunea unei obligațiuni cu o valoare mai mare decât valoarea nominală

Să presupunem că o organizație a plasat o obligațiune pe piața secundară în valoare de 16.000 de ruble, valoarea nominală – 10.000 de ruble. cu o maturitate de 24 de luni.

Tabel de intrare – Emisiunea unei obligațiuni cu o valoare mai mare decât valoarea nominală.

Contul contabil 67, incadrat in categoria registrelor de decontari, este un informator despre doua surse de fonduri atrase din afara de catre intreprinderi - credite si credite acordate pe o perioada mai mare de un an. Acesta ia în considerare informații despre obligațiile comerciale și monetare sub formă de principal și comisioane de utilizare.

Înregistrări în contul 67

Operațiunile de atragere a capitalului împrumutat sunt contabilizate indiferent de momentul încheierii contractelor la primirea banilor sau a proprietății. Adică mai multe tranșe vor forma datorii la date diferite. Încasarea datoriei principale se înregistrează prin corespondență în contul de împrumut. 67 cu debit pentru contabilitatea activelor in functie de tipul contractelor incheiate:

Acumularea dobânzii la fondurile împrumutate pe termen lung este luată în considerare în funcție de obiectele în care se realizează investițiile atrase. Contul 67 este creditat cu un debit:

- 08 – costurile de creare a mijloacelor fixe (construcții) cresc până la conservarea sau finalizarea lucrărilor de construcție;

- 91/01 – se reflectă cheltuielile pentru utilizarea împrumuturilor care vizează dobândirea altor proprietăți, precum și pentru obiecte de investiții înghețate și finalizate.

Exemplu

Organizația s-a încheiat pe 24 mai 2016. un acord cu un dealer auto Ford pentru furnizarea a 3 autobuze cu împrumut (plată amânată) pentru 2 unități pe 3 ani la 10% pe an. Totodată pentru construirea unui garaj în data de 06.06.2016. Un credit bancar a fost emis la 11,6%.

|

Sumă, mii de ruble |

Baza |

|||

|

Autobuze primite |

||||

|

Datoria față de contraparte a fost reclasificată în contul 67 ca obligație de împrumut |

||||

|

1 mașină plătită |

||||

|

Autobuzele sunt pe linie |

||||

|

Dobânda acumulată furnizorului |

||||

|

A primit bani de la o instituție de credit |

||||

|

S-a perceput o taxă pentru utilizarea unui împrumut bancar |

||||

|

Dobânda acumulată furnizorului |

Construcția garajului a fost finalizată în septembrie, iar din octombrie dobânda la creditul bancar se înregistrează ca alte cheltuieli (contul 91).

Din înregistrările de mai sus reiese clar că contul contabil 67 este un registru colectiv pentru întreaga sumă a investițiilor terților atrase. Acesta arată costul total al cheltuielilor pentru obiectele care sunt achiziționate cu fonduri de împrumut. Sunt specificate informațiile de subcont și registrele analitice, care sunt deschise în următoarele secțiuni:

- Contrapartide;

- Acorduri;

- Scopuri de utilizare;

- La sută.

Reflecție în bilanțul organizației

Pentru a determina poziția în bilanț, să aflăm ce cont este activ sau pasiv. Rezultatul obținerii de împrumuturi și credite pe termen lung este crearea de valori pentru a obține beneficii economice. Adică, împrumuturile sunt caracterizate ca surse de investiții financiare, iar acesta este primul semn de răspundere.

A doua dovada a caracterului pasiv al registrului rezulta din analiza tranzactiilor - pana la rambursarea fondurilor imprumutate, bilantul pentru contul 67 are sold creditor sau zero in lipsa investitiilor terte atrase.

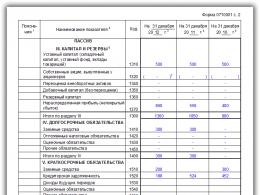

În bilanţ, decontări pentru împrumuturi şi credite pe termen lung sunt prezentate la rândul 1410 în contextul datoriei principale până la 365 (366) zile până la rambursare. După aceasta, în scopul fiabilității indicatorilor, aceștia sunt reclasificați ca datorii de credit pe termen scurt și reflectați în coloana 1510. Este mai indicat să se indice dobânda lunară la rândul 1520, întrucât au semnul de conjunctură.

Contul 67 „Decontări pentru împrumuturi și împrumuturi pe termen lung” este destinat să sintetizeze informații despre starea împrumuturilor și împrumuturilor pe termen lung (pe o perioadă mai mare de 12 luni) primite de organizație.

Sumele împrumuturilor și împrumuturilor pe termen lung primite de organizație sunt reflectate în creditul contului 67 „Decontări pentru împrumuturi și împrumuturi pe termen lung” și debitul conturilor „Conturi valutare”, „Conturi valutare”, „Conturi speciale”. în bănci”, „Decontări cu furnizorii și antreprenorii”, etc. d.

Împrumuturile pe termen lung obținute prin emiterea și plasarea de obligațiuni sunt contabilizate în contul 67 „Decontări pentru împrumuturi și împrumuturi pe termen lung” separat. Mai mult, dacă obligațiunile sunt plasate la un preț care depășește valoarea nominală, atunci se fac înregistrări în debitul contului „Conturi curente” etc. în corespondență cu conturile 67 „Decontări pentru împrumuturi și împrumuturi pe termen lung” (la alin. valoarea obligațiunilor) și „Venituri amânate” (cu suma depășirii prețului de plasare a obligațiunilor față de valoarea lor nominală). Suma alocată contului „Venituri Amânate” este anulată în mod egal pe perioada de circulație a obligațiunilor în contul „Alte Venituri și Cheltuieli”. Dacă obligațiunile sunt plasate la un preț sub valoarea lor nominală, atunci diferența dintre prețul de plasament și valoarea nominală a obligațiunilor se adaugă uniform în perioada de circulație a obligațiunilor din creditul contului 67 „Decontări pentru împrumuturi pe termen lung. și împrumuturi” la debitul contului „Alte venituri și cheltuieli”.

Dobânda de plătit la împrumuturi și împrumuturi primite se reflectă în creditul contului 67 „Decontări la împrumuturi și împrumuturi pe termen lung” în corespondență cu debitul contului „Alte venituri și cheltuieli”. Sumele dobânzilor acumulate sunt contabilizate separat.

Pentru sumele împrumuturilor și împrumuturilor rambursate, contul 67 „Decontări pentru împrumuturi și împrumuturi pe termen lung” se debitează în corespondență cu conturile de casă. Creditele și împrumuturile neplătite la timp sunt contabilizate separat.

Contabilitatea analitică a împrumuturilor și împrumuturilor pe termen lung se efectuează pe tipuri de împrumuturi și împrumuturi, organizații de credit și alți creditori care le-au acordat, precum și împrumuturi și împrumuturi individuale.

Un subcont separat la contul 67 „Decontări pentru împrumuturi și împrumuturi pe termen lung” înregistrează decontări cu bănci pentru tranzacțiile contabile (discount) ale cambiilor și altor obligații de datorie cu o scadență mai mare de 12 luni.

Operațiunea contabilă (reducere) a cambiilor și a altor obligații de datorie este reflectată de organizația deținătorului de cambii asupra creditului contului 67 „Decontări la împrumuturi și împrumuturi pe termen lung” (valoarea nominală a cambiei) și a debitului conturilor „Decontare”. conturi” sau „Conturi valutare” (suma fondurilor primite efectiv) și „Alte venituri și cheltuieli” (dobânzi contabile plătite instituției de credit).

Operațiunea contabilă (reducere) a efectelor și a altor obligații de datorie se închide pe baza unei notificări din partea instituției de credit cu privire la plată prin reflectarea sumei cambiei în debitul contului 67 „Decontări pentru împrumuturi și împrumuturi pe termen lung” și creditul creantelor corespunzatoare.

Atunci când o organizație - un deținător de cambii returnează fondurile primite de la o instituție de credit ca urmare a actualizării (scontării) facturilor sau a altor obligații de datorie, din cauza neîndeplinirii obligațiilor de plată de către trăgător sau alt plătitor al cambiei în termenul stabilit. , se face o înscriere în debitul contului 67 „Decontări pentru împrumuturi și împrumuturi pe termen lung” în corespondență cu conturile de casă. Totodată, datoria pentru decontări cu cumpărători, clienți și alți debitori, garantată printr-o cambie restante, continuă să fie înregistrată în conturile de creanță corespunzătoare.

Contabilitate analitica cambiile actualizate se mențin pentru instituțiile de credit care au cambii actualizate (recontate) sau alte obligații de datorie, emitenții de cambii și cambii individuale.

Contabilitatea decontărilor cu instituții de credit, creditori și tragători de cambii din cadrul unui grup de organizații afiliate, ale căror activități sunt întocmite situații financiare consolidate, se ține separat în contul 67 „Decontări pentru împrumuturi și împrumuturi pe termen lung”.

Contul 67 „Decontări pentru împrumuturi și împrumuturi pe termen lung” corespunde următoarelor conturi de Plan:

prin debit

- "Conturi curente"

- „Conturi valutare”

- „Conturi bancare speciale”

- „Acordări cu cumpărători și clienți”

- „Calcule pentru împrumuturi și împrumuturi pe termen lung”

- „Decontări cu diverși debitori și creditori”

- „Alte venituri și cheltuieli”

Se deschid subconturi pentru contul 67:

- 67-01 Împrumuturi și împrumuturi pe termen lung.

- 67-02 Dobânzi la împrumuturi și împrumuturi pe termen lung.

Debit 51 , 52 , 55 , 60 ... Împrumut 67-01 - reflectă sumele împrumuturilor și împrumuturilor pe termen lung primite de organizație.

Creditele pe termen lung obținute prin emiterea și plasarea de obligațiuni sunt contabilizate separat în contul 67-01. Mai mult, dacă obligațiunile sunt plasate la un preț care depășește valoarea lor nominală, atunci se fac înregistrări de debit 51-00 ... Împrumut 67-01 (la valoarea nominală a obligațiunilor) și (pentru suma depășirii prețului de plasare a obligațiunii peste valoarea nominală a acestora). Suma alocată contului este anulată uniform în perioada de circulație a obligațiunilor în cont. Dacă obligațiunile sunt plasate la un preț sub valoarea lor nominală, atunci diferența dintre prețul de plasare și valoarea nominală a obligațiunilor se acumulează uniform pe perioada de circulație a obligațiunilor Debit 91 Credit 67-01.

Dobânda de plătit la împrumuturile și împrumuturile primite se reflectă în creditul contului 67 în corespondență cu debitul contului. Sumele dobânzilor acumulate sunt contabilizate separat.

Debit 67 Credit<счета денежных средств> - împrumuturile și împrumuturile au fost rambursate. Creditele și împrumuturile neplătite la timp sunt contabilizate separat.

Contabilitatea analitică a împrumuturilor și împrumuturilor pe termen lung condus de:

- tipuri de credite și împrumuturi, instituțiile de credit și alți creditori care le-au acordat.

- împrumuturi și împrumuturi individuale.

Un subcont separat la contul 67 înregistrează decontări cu bănci pentru tranzacțiile contabile (discount) ale cambiilor și altor obligații de datorie cu o scadență mai mare de 12 luni.

Operațiunea contabilă (reducere) a facturilor și a altor obligații de datorie este reflectată de organizația deținătorilor de cambii Credit 67 (valoarea nominală a cambiei) și Debit 51-00 sau 52-00(suma efectivă a fondurilor primite) și (dobânda contabilă plătită instituției de credit).

Debit 67 Credit<счета учета дебиторской задолженности> - reflectarea sumei cambiei în timpul operațiunii contabile (de reducere) a cambiilor și a altor obligații de datorie se închide pe baza unei notificări din partea instituției de credit cu privire la plată.

Debit 67 Credit<счетами денежных средств> - se face o înregistrare atunci când organizația-deținătoare a cambiei returnează fondurile primite de la instituția de credit ca urmare a actualizării (actualizării) cambiilor sau a altor obligații de datorie, ca urmare a neîndeplinirii de către trăgător sau alt plătitor al cambiei. obligații de plată la timp. Totodată, datoria pentru decontări cu cumpărători, clienți și alți debitori, garantată printr-o cambie restante, continuă să fie înregistrată în conturile de creanță corespunzătoare.

Contabilitatea analitică a facturilor reduse condus de:

- contrapărți (instituții de credit care au facturile reduse sau alte obligații de datorie);

- contracte (facturi separate).

Contabilitatea decontărilor cu instituții de credit, creditori și tragători din cadrul unui grup de organizații afiliate, ale căror activități sunt întocmite în situațiile financiare consolidate, se ține separat în contul 67.